Згідно з розділами V і XX ПКУ, до оподатковуваних ПДВ операцій з постачання товарів (послуг) належать операції, що підлягають оподаткуванню за основною ставкою ПДВ — 20%, ставкою 7%, нульовою ставкою ПДВ і звільнені (умовно звільнені) від оподаткування ПДВ. Саме особливості податкового обліку останніх розглянемо в цій статті.

Звільнені операції

Звільнення від оподаткування ПДВ регламентується ст. 197 ПКУ, підр. 2 р. XX ПКУ та міжнародними договорами (угодами). Перелік операцій, що не підлягають оподаткуванню ПДВ через звільнення, чималий. Ми не будемо перераховувати всі. Зазначимо лише, що більшість операцій, звільнених від оподаткування, є в довідниках податкових пільг1, які використовуються підприємствами для заповнення Звіту про суми податкових пільг. Кожному виду пільгованих операцій, у тому числі й операцій, звільнених від оподаткування ПДВ, присвоєно відповідний код пільги. Спинимося на описі деяких таких операцій.

Код пільги 14010424. Благодійність. Звільняються від оподаткування операції з надання благодійної допомоги, зокрема безоплатного постачання товарів (послуг) благодійним організаціям (пп. 197.1.15 ПКУ).

Код пільги 14010495. Програмні продукти. Звільняються від оподаткування ПДВ операції з постачання програмної продукції тимчасово, з 1 січня 2013 до 1 січня 2023 року (п. 26-1 підр. 2 р. XX ПКУ).

Код пільги 14010432. Наукові дослідження. Звільняються від оподаткування ПДВ операції з оплати вартості фундаментальних досліджень, науково-дослідних і дослідно-конструкторських робіт особою, що безпосередньо одержує такі кошти з рахунку органу, що здійснює казначейське обслуговування бюджетних коштів (пп. 197.1.22 ПКУ).

Код пільги 14010433. Безоплатна передача науковим установам. Звільняються від оподаткування ПДВ операції з безкоштовної передачі приладів, обладнання, матеріалів, окрім підакцизних, науковим установам і науковим організаціям, вищим навчальним закладам III — IV рівнів акредитації, внесеним до Державного реєстру наукових організацій, яким надається підтримка держави (пп. 197.1.23 ПКУ).

Код пільги 14010465. Відходи та лом чорних і кольорових металів. Тимчасово, до 1 січня 2017 року, від оподаткування ПДВ звільняються операції з постачання (а також імпорту) відходів і брухту чорних і кольорових металів (п. 23 підрозділу 2 розділу ХХ ПКУ). Перелік відходів та брухту чорних і кольорових металів затверджений постановою КМУ від 12.01.2011 р. №15.

Код пільги 14010430. Постачання (продаж, передача) земельних ділянок, земельних часток (паїв). Згідно з абз.1 пп. 197.1.21 ПКУ, від оподаткування ПДВ звільняються операції з постачання (продажу, передачі) земельних ділянок, земельних часток (паїв), окрім тих, які розташовані під об'єктами нерухомого майна і включаються до їхньої вартості відповідно до законодавства (з урахуванням абз. 1 пп. 197.1.13 ПКУ).

Код пільги 14010435. Вітчизняна періодика і книги. Звільняються від оподаткування ПДВ операції з постачання (передплати) і доставки періодичних видань друкованих засобів масової інформації (крім видань еротичного характеру) вітчизняного виробництва, підготовка (літературне, наукове і технічне редагування, коректура, дизайн і верстка), виготовлення (друк на папері або запис на електронному носії), розповсюдження книг, зокрема електронного контенту (крім видань еротичного характеру) вітчизняного виробництва, учнівських зошитів, підручників і навчальних посібників, словників українсько-іноземної або іноземно-української мови вітчизняного виробництва на митній території України (пп. 197.1.25 ПКУ).

Код пільги 14010463. Вітчизняні фільми. Тимчасово, до 1 січня 2017 року, звільняються від оподаткування ПДВ операції з постачання національних фільмів2 виробниками, демонстраторами і розповсюджувачами національних фільмів, а також постачання робіт і послуг з виробництва, зокрема тиражування, національних фільмів та іноземних фільмів, дубльованих, озвучених, субтитрованих державною мовою на території України, а також постачання робіт і послуг з дублювання, озвучування та/або субтитрування державною мовою іноземних фільмів на території України (п. 12 підрозділу 2 розд. ХХ ПКУ).

1 http://dtkt.com.ua/show/0sid157.html.

2 Визначених Законом України від 13.01.98 р. №9/98-ВР «Про кінематографію».

Код пільги 14010417. Послуги з перевезення пасажирів міським пасажирським транспортом. Від оподаткування ПДВ звільняються операції з постачання послуг з перевезення пасажирів міським пасажирським транспортом (окрім таксі), тарифи на які регулюються у встановленому законом порядку. Ця норма не поширюється на операції з надання пасажирського транспорту в оренду (прокат) (пп. 197.1.8 ПКУ).

«Не оподатковувані ПДВ» VS «Звільнені від ПДВ»

Звільнення від обов'язку оподатковувати операцію податком на додану вартість не звільняє від обов'язку складати і реєструвати ПН за такими операціями. До речі, ми недарма нагадали платникам код пільги операцій, звільнених від ПДВ. Він стане в пригоді платникові податку при складанні ПН (про що далі). Крім того, такі звільнені операції підлягають податковому обліку і відображаються в декларації з ПДВ1.

Слід відрізняти операції, звільнені від оподаткування, та операції, щодо яких немає потреби нараховувати ПДВ унаслідок відсутності об'єкта оподаткування. Такі операції не зазначені в довідниках і не мають коду. При здійсненні операцій, що не є об'єктом оподаткування (включаючи перераховані в ст. 196 ПКУ), ПН не складається та не реєструється.

Зверніть увагу: у разі якщо постачання товарів на території України звільнене від оподаткування, відповідно до положень розділу V ПКУ, то при експорті таких товарів застосовується експортна нульова ставка. Наприклад, при експорті книг вітчизняного виробництва у нас не виникне податкового зобов'язання, але не внаслідок звільнення від ПДВ, а у зв'язку із застосуванням нульової експортної ставки (п. 195.2 ПКУ).

Товари, звільнені від оподаткування ПДВ відповідно до положень розділу V ПКУ, підр. 2 р. XX ПКУ і міжнародних договорів (угод), також звільнені від оподаткування при імпорті на територію України (пп. 206.2.1 ПКУ).

Особливості заповнення ПН за звільненими операціями

Отже, на дату виникнення податкових зобов'язань продавця (постачальника) (за першою подією, згідно з п. 187.1 ПКУ) за операціями, звільненими від оподаткування ПДВ, платник податку складає ПН (з 01.04.2016 р. — за формою згідно з Наказом №13071), особливістю якої, згідно з п. 201.3 ПКУ, буде запис «Без ПДВ» з посиланням на відповідний пункт або підпункт ст. 197 ПКУ. Цю накладну в звичайному порядку слід зареєструвати в ЄРПН. Якщо платник забув про реєстрацію ПН, виписаної до 01.04.2016 р., або не зареєстрував до цієї дати з інших причин (наприклад, ще не закінчився 15-денний реєстраційний термін), то йому доведеться скласти її повторно — стара форма неактуальна для реєстрації. Тобто платник повинен продублювати ПН датою виникнення податкових зобов'язань, але за формою згідно з Наказом №1307. ПН за звільненими операціями, як і будь-яка інша, складається в електронному вигляді, українською мовою, в гривнях з копійками. При цьому для операцій, оподатковуваних ПДВ або звільнених від оподаткування ПДВ, складаються окремі ПН (при одночасному постачанні одному одержувачу (покупцю) як оподатковуваних товарів (послуг), так і звільнених від оподаткування ПДВ, постачальник (продавець) складає дві окремі ПН).

1 Наказ Мінфіну від 31.12.2015 р. №1307.

Особливості заповнення ПН на операції з постачання товарів (послуг), що звільняються від оподаткування ПДВ, показано в таблиці 1.

Таблиця 1

Особливості заповнення ПН на операції з постачання товарів (послуг), що звільняються від оподаткування ПДВ

|

Частини ПН

|

Назва рядків або граф і полів

|

Особливості заповнення

|

| Шапка | Верхня ліва частина ПН поле «Складена на операції, звільнені від оподаткування» |

Ставиться позначка «Без ПДВ» |

| Розділ А | Рядок I і рядок ІХ | Зазначається загальний обсяг постачання за пільговою ставкою |

| Рядки II — VIII | Не заповнюються | |

| Розділ Б | Графа 8 (код ставки) | Зазначається код ставки «903» |

| Графа 9 (код пільги) | Зазначається 8-значний код відповідної пільги з ПДВ у Довіднику податкових пільг*, затвердженому ДФС на дату складання ПН, або зазначається умовний код «99999999» (якщо коду відповідної пільги з ПДВ немає в Довіднику податкових пільг, затвердженому ДФС на дату складання ПН) |

|

| Графа 10 (база обкладення) | Зазначається загальний обсяг постачання за пільговою ставкою | |

| Спеціально відведене поле під табличною частиною ПН — «примітка 3» | У разі відсутності пільги в довідниках податкових пільг зазначають відповідні норми ПКУ, якими передбачено звільнення від оподаткування ПДВ (пункт (підпункт), стаття, підрозділ, розділ ПКУ) | |

| * На сьогодні діє остання редакція довідників №78/1 і №78/2 за станом на 01.04.2016 р. | ||

Інші реквізити такої податкової накладної заповнюються в загальному порядку.

Нівелюємо ПК

Застосування підприємством — платником ПДВ норми, що звільнює від оподаткування, тягне за собою виконання розпорядчої норми п. 198.5 ПКУ. Від кредиту, отриманого за товарами (послугами), які були використані в звільнених від нарахування ПДВ операціях, такому платникові доведеться позбутися. Знищення такого податкового кредиту відбувається через нарахування податкових зобов'язань згідно з п. 198.5 ПКУ.

При цьому податкові зобов'язання визначаються за товарами (послугами), необоротними активами таким чином:

— спочатку придбані для використання в неоподатковуваних операціях — на дату їх придбання;

— придбані для використання в оподатковуваних операціях, але такі, що починають використовуватися в неоподатковуваних операціях, — на дату початку їх фактичного використання, визначену в первинних документах1.

1 Складених відповідно до Закону України від 16.07.99 р. №996-XIV «Про бухгалтерський облік та фінансову звітність в Україні».

Отже, якщо платник ПДВ придбаває товари (послуги) або необоротні активи і мета придбання заздалегідь відома: активи і послуги будуть використані в звільнених від ПДВ операціях (або в неоподатковуваних чи негосподарських), — за датою придбання слід нарахувати нівелюючі податкові зобов'язання. При цьому буде складена звичайна ПН.

Якщо при придбанні товарів (послуг) або необоротних активів суми ПДВ були включені до складу податкового кредиту і мета використання таких активів (послуг) не була відома точно, то платник податку повинен не пізніше ніж останнього дня звітного (податкового) періоду, в якому відбувається використання у звільнених, неоподатковуваних або негосподарських операціях, нарахувати податкові зобов'язання з ПДВ за основною ставкою виходячи з їх вартості придбання. При цьому буде складена зведена ПН.

Платник ПДВ повинен проаналізувати, який кредит він нівелює: вхідний ПДВ із зареєстрованих в ЄРПН податкових накладних з 01.07.2015 р. (нагадаємо, що з цієї дати незалежно від майбутнього напряму використання товарів (послуг) усі суми ПДВ ураховуються у складі ПК) або вхідний ПДВ, отриманий до 01.07.2015 р., за умови що суми ПДВ були включені до складу ПК, а тепер використовуються в звільнених операціях.

Особливості заповнення зведеної і звичайної ПН, згідно з приписами п. 198.5 ПКУ щодо нівелювання НК за товарами (послугами), які були використані в звільнених операціях, розглянемо в таблиці 2.

Таблиця 2

Особливості заповнення ПН згідно з приписами п. 198.5 ПКУ

|

Частини ПН

|

Назва рядків або граф

|

Особливості заповнення

|

| Шапка | Верхня ліва частина ПН поле «Зведена податкова накладна» |

Ставиться відмітка «X» |

| Верхня ліва частина ПН поле «Не підлягає наданню отримувачу (покупцю) з причини» |

Ставиться відмітка «X» 09 — «Складена на постачання для операцій, які звільнені від оподаткування ПДВ» |

|

| Поле «Отримувач (покупець)» | Власне найменування (П.І.Б.) | |

| Поле «Індивідуальний податковий номер» | Проставляється умовний ІПН «600000000000» для зведеної ПН і «400000000000» для звичайної ПН |

|

| Розділ А | Рядок I і рядок ІХ | Зазначається загальний обсяг постачання |

| Рядки VII — IX | Не заповнюються | |

| Розділ Б | Графа 2 «Номенклатура товарів/послуг продавця» | Зазначаються дати складання і порядкові номери податкових накладних, складених постачальниками на товари/послуги, необоротні активи, за якими платник визначає податкові зобов'язання, згідно з п. 198.5 ПКУ |

| Графа 4 (код пільги) | Зазначається «грн» | |

| Графи 3, 5 — 9 | Не заповнюються | |

| Графа 10 | Вартість (її частина) товару/послуги, необоротних активів, на яку нараховують технічні податкові зобов'язання за ставками 20% та/або 7% |

Виправлення помилки

Якщо платник ПДВ при постачанні товарів (послуг), операції з постачання яких відповідно до ПКУ звільнені від оподаткування ПДВ, припустився помилки (наприклад, нараховував ПДВ із застосуванням ставки 20%), то для виправлення допущеної помилки такий платник податків повинен здійснити коригування податкових зобов'язань з ПДВ на підставі РК до такої ПН.

Як ми знаємо, пунктом 192.1 ПКУ визначено, що у разі виправлення помилок, допущених при складанні ПН, зокрема не пов'язаних зі зміною суми компенсації вартості товарів (послуг), складається розрахунок коригування (далі — РК) до такої податкової накладної. Порядок складання РК і його реєстрації в ЄРПН аналогічний до порядку, передбаченого для податкових накладних. Не допускається тільки виправлення даних про дату складання податкової накладної та її порядкового номера. А ось помилка, наприклад, у ставці ПДВ, зазначеному коді пільги, реквізитах шапки документа цілком може бути виправлена. Помилка у виписці ПН за операціями, звільненими від оподаткування ПДВ, не призведе до негативних наслідків для покупця: податкового кредиту такий покупець у будь-якому разі не отримає (а якщо раптом отримає, то тільки внаслідок помилки продавця, і враховувати такий помилково отриманий ПДВ у складі ПК одержувач не зможе). Водночас, щоб не порушувати правила податкового обліку, продавець при виявленні помилки повинен її виправити.

У момент виявлення помилки, незалежно від термінів реєстрації ПН, платник ПДВ складає і реєструє РК, у графі 2 табличних частини РК зазначається причина коригування — «виправлення помилки».

Наприклад, для виправлення помилки, допущеної у зазначеному коді ставки ПДВ, у розділі Б РК зі знаком «-» проставляються обсяг операцій з постачання товарів (послуг) та інші показники, які були зафіксовані в ПН і відображені в графах табличної частини ПН, і зі знаком «+» — обсяг операцій з постачання товарів (послуг) та інші показники, які мали бути відображені в графах розділу Б. Графи розділу А не коригуються, бо вони дорівнюють нулю.

Оскільки суми ПЗ у ПН немає і вона не змінюється, не зникає і не з'являється внаслідок складання такого РК до ПН, то зареєструвати такий РК в ЄРПН зобов'язаний сам постачальник протягом 15 календарних днів з дати його складання. Відображати такий РК у декларації з ПДВ за період його складання (реєстрації) постачальник не повинен.

Відображення в декларації з ПДВ

У податковій звітності з ПДВ операції, звільнені від оподаткування, відображаються в рядку 5 розділу I податкової декларації з ПДВ і розшифровуються в додатку 6 до декларації з ПДВ. Зверніть увагу, що рядок 5 декларації містить інформацію не тільки щодо звільнених (пільгованих) операцій, у цьому рядку також зазначаються обсяги операцій з:

— постачання товарів/послуг, які відповідно до ст. 196 ПКУ включені до переліку операцій, що не є об'єктом оподаткування;

— постачання послуг за межами митної території України з урахуванням їх місця постачання відповідно до п. 186.2 і 186.3 ст. 186 ПКУ.

Платник ПДВ, який заповнює рядок 5 декларації з ПДВ, як правило, заповнює і рядок 4 (4.1 і 4.2) декларації. У цьому рядку зазначаються суми збільшення податкових зобов'язань, що виникають у зв'язку з нівелюванням ПК за товарами (послугами), необоротними активами, які були використані в звільнених від нарахування ПДВ операціях.

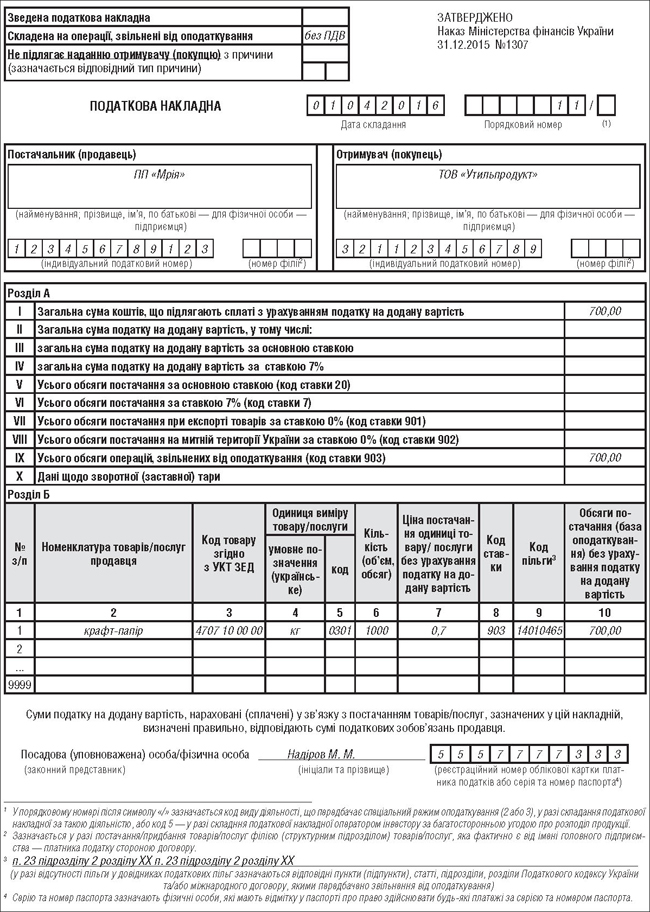

Приклад 1 01.04.2016 р. ПП «Мрія» (платник ПДВ) здійснило постачання покупцю ТОВ «Утильпродукт» (платнику ПДВ) крафт-папір для утилізації (макулатури і відходів) товарної позиції 4707 10 00 00 згідно з УКТ ЗЕД на суму 700 грн (1000 кг картону за ціною 0,7 грн за 1 кг). Картон був придбаний у період з січня до березня 2016 року для використання в господарській діяльності за ціною 30 грн без ПДВ за 1 кг на загальну суму 3000 грн без ПДВ, ПДВ 20% — 6000 грн, сума ПДВ з такого товару була віднесена до складу ПК на підставі своєчасно зареєстрованих в ЄРПН податкових накладних (ПН №1 від 01.01.2016 р. і ПН №2 від 01.02.2016 р.)

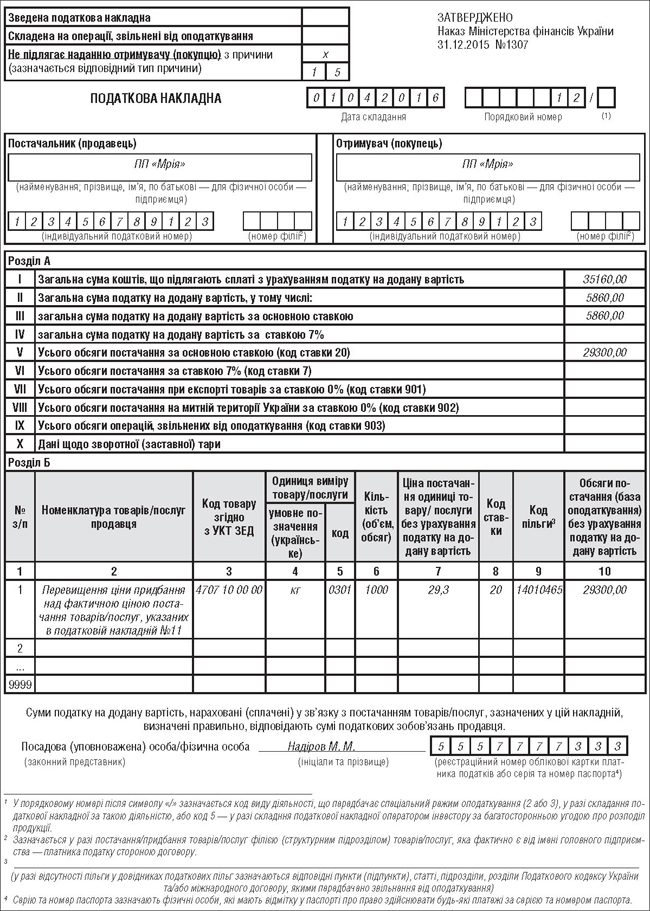

Наведемо приклад заповнення ПН при продажу крафт-паперу виходячи з фактичної ціни постачання (див. зразок 1). Зверніть увагу, що продаж пільгованого товару відбувається за ціною, нижчою від ціни придбання. Згідно з абз. 2 п. 188.1 ПКУ база оподаткування для товарів не може бути нижчою за ціну їх придбання. Отже, крім ПН, складеної на вартість продажу за договірною фактичною ціною продажу (зразок 1), ПП «Мрія» повинне скласти другу ПН — на суму перевищення ціни купівлі товару над фактичною ціною з типом причини «15», яку не видають одержувачу, при цьому в номенклатурі постачання (графа 2 ПН) зазначають «Перевищення ціни придбання над фактичною ціною постачання товарів/послуг, указаних в податковій накладній №__» (п. 16 Порядку №1307).

Зразок 1

Відштовхуючись від думки податківців щодо схожої ситуації (див. лист ДФСУ від 26.01.2016 р. №1389/6/99-99-19-03-02-15), доходимо висновку, що у разі здійснення операції з продажу товару за ціною, нижчою від ціни придбання такого товару, різниця між вартістю звільнених від оподаткування товарів і ціною придбання таких товарів не формує вартості товару, що реалізується, а отже, не є операцією, що не оподатковується ПДВ, а оподатковується за ставкою 20% (див. зразок 2).

Зразок 2

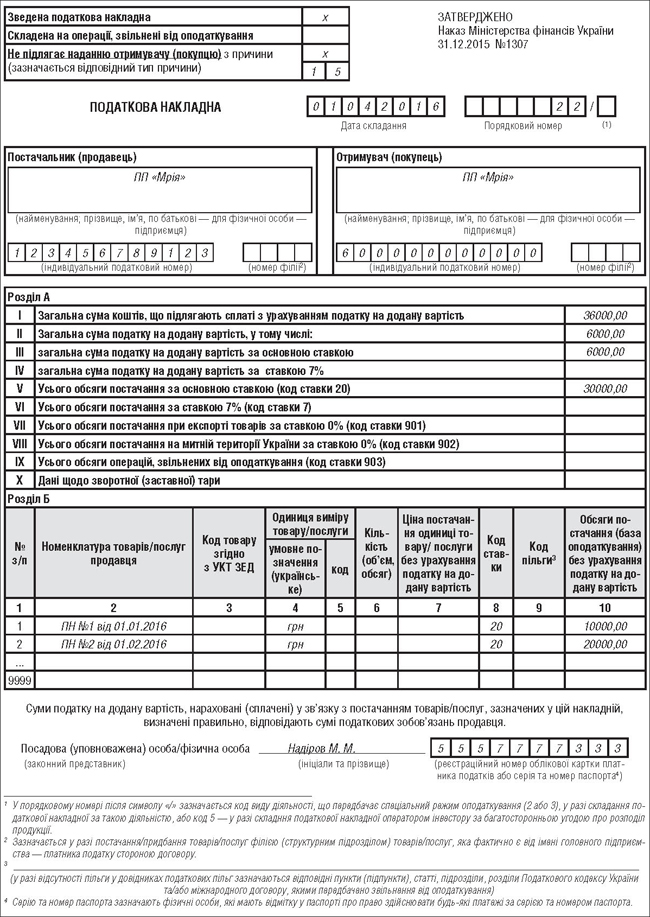

У разі якби продажна вартість товарів не була меншою від ціни придбання, ПП «Мрія» повинне було б виписати зведену ПН, згідно з п. 198.5 ПКУ, не пізніше останнього дня звітного періоду на всю вартість придбання проданого товару (див. зразок 3).

Зразок 3

Чи треба нараховувати ПЗ згідно з п. 198.5 ПКУ в нашому випадку — питання спірне, й однозначної відповіді на нього наразі немає (див. додатково листи МГУ ДФС — ЦО з ОВП від 27.11.2015 р. №26071/10/28-10-06-11 і від 11.11.2015 р. №25227/10/28-10-06-11).

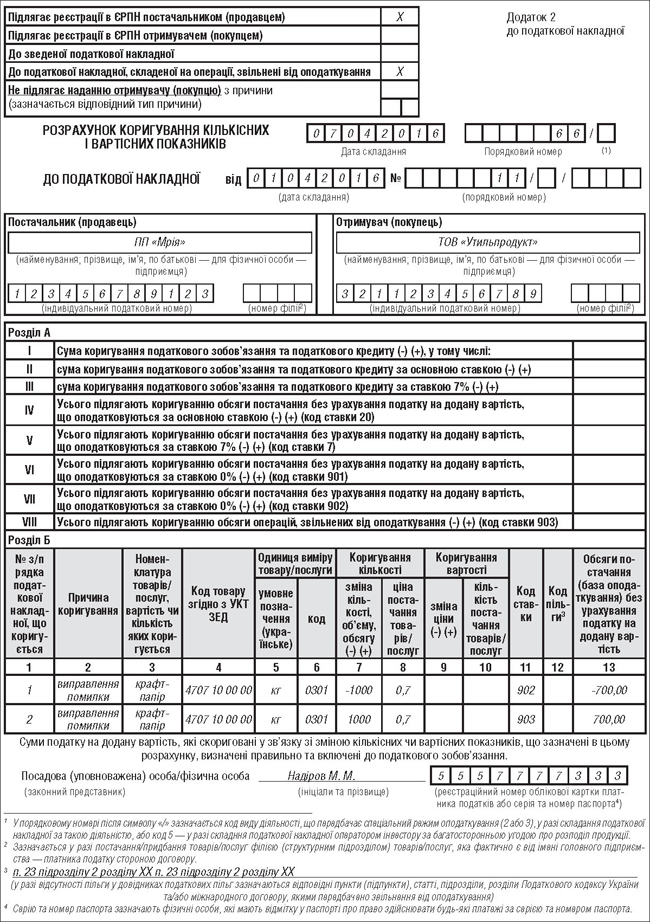

Приклад 2 01.04.2016 р. ПП «Мрія» при виписуванні ПН на пільговане постачання зробило помилку у зазначенні коду ставки ПДВ (замість коду 903 було зазначено код 902). Помилку виявили 07.04.2016 р.

Наведемо приклад заповнення РК до ПН для виправлення помилки (зразок 4).

Зразок 4

Олександра ОЛЕФІРЕНКО, «Дебет-Кредит»