Дзвінки на «гарячу лінію» від наших передплатників викликають занепокоєння, адже за отриманою інформацією з'ясувалося, що деякі довідки про розрахунок нормативної грошової оцінки землі, які були вже видані у 2016 році, містять не коефіцієнт індексації, розрахований для 2016 року (1,433), а розрахунок коефіцієнта як добуток значень 1,249 (у 2014 році) на 1,433 (у 2015 році). У результаті розмір нормативної грошової оцінки збільшується майже до 80 відсотків. Як бути, якщо платник земельного податку не згоден із такою оцінкою та вважає її порушенням приписів ст. 289 ПКУ? Про це і не тільки — докладніше у статті.

Який коефіцієнт брати — 1,249 чи 1,433?

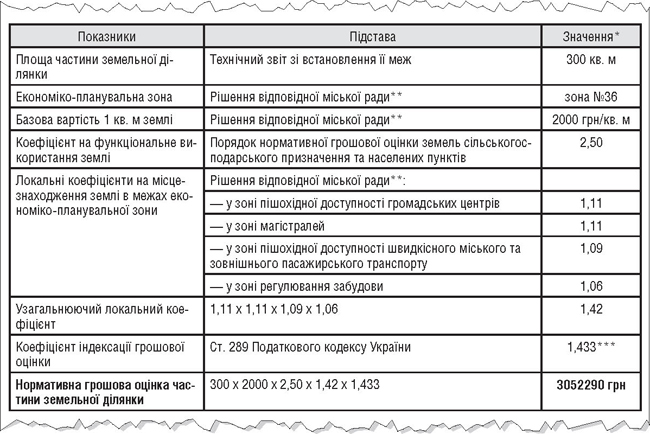

Для того щоб описати реальну проблему, яка виникла у 2016 році у багатьох платників земельного податку, наведемо приклад з даними довідки про розмір нормативної грошової оцінки частини земельної ділянки.

Приклад Скажімо, довідка про розмір нормативної грошової оцінки частини земельної ділянки, що розраховується відповідно до рішення органу(ів) міської ради, яка видається відповідним органом (департаментом) земельних ресурсів виконавчого органу такої міської ради, має такий правильний (на думку автора) вигляд (подаємо з приблизними значеннями (умовні цифри) виключно з метою визначення формули та порівняння значень розміру оцінки землі) — див. зразок.

Зразок

Довідка про розмір нормативної грошової оцінки частини земельної ділянки

* Цифри умовні. — Авт.

** За умовами нашого прикладу. — Авт.

*** У 2015 році. — Авт.

Для визначення розміру земельного податку та орендної плати використовується нормативна грошова оцінка земельних ділянок (п. 289.1 ПКУ).

Щодо коефіцієнта індексації грошової оцінки, то він визначається за формулою, наведеною у п. 289.2 ПКУ, а саме: Держгеокадастр1 за індексом споживчих цін за попередній рік щороку розраховує величину коефіцієнта індексації нормативної грошової оцінки земель, на який індексується нормативна грошова оцінка сільськогосподарських угідь, земель населених пунктів та інших земель несільськогосподарського призначення станом на 1 січня поточного року, що визначається за формулою:

Кi = І : 100 ,

де І — індекс споживчих цін за попередній рік.

1 Постанова КМУ від 14.01.2015 р. №15 «Про Державну службу України з питань геодезії, картографії та кадастру».

За інформацією Державної служби статистики України, індекс споживчих цін (без урахування тимчасово окупованої території Автономної Республіки Крим, м. Севастополя та частини зони проведення антитерористичної операції) у 2015 році (від грудня до грудня попереднього року) становив 143,3% (лист Мінстату від 11.01.2016 р. №11.1-5/6-16).

З огляду на це коефіцієнт індексації нормативної грошової оцінки земель, на який індексується нормативна грошова оцінка земель населених пунктів та інших земель несільськогосподарського призначення, розрахований відповідно до п. 289.2 ПКУ, станом на 1 січня 2016 року, становить 1,433 — що й зазначено у зразку довідки до прикладу.

Водночас Держгеокадастр у листі від 11.01.2016 р. №6-28-0.22-201/2-16 нагадав, що коефіцієнт індексації нормативної грошової оцінки земель застосовується кумулятивно залежно від дати проведення нормативної грошової оцінки земель.

Коефіцієнти індексації нормативної грошової оцінки земель становлять: 1996 рік — 1,703, 1997 рік — 1,059, 1998 рік — 1,006, 1999 рік — 1,127, 2000 рік — 1,182, 2001 рік — 1,02, 2005 рік — 1,035, 2007 рік — 1,028, 2008 рік — 1,152, 2009 рік — 1,059, 2010 рік — 1,0, 2011 рік — 1,0, 2012 рік — 1,0, 2013 рік — 1,0, 2014 рік — 1,249, 2015 рік — 1,433. Нормативна грошова оцінка земель за 2002, 2003, 2004 та 2006 роки не індексувалася.

Про застосування кумулятивного значення коефіцієнта індексації згадується й у п. 289.2 ПКУ (останній абзац), де зазначено: «Коефіцієнт індексації нормативної грошової оцінки земель застосовується кумулятивно залежно від дати проведення нормативної грошової оцінки земель».

При цьому значення словосполучення «застосовується кумулятивно» з метою визначення розміру грошової оцінки земель не розкрито ні в ПКУ, ні в інших чинних нормативних актах.

У листі Держземагентства від 14.01.2015 р. №6-28-0.22-215/2-15 зазначалося: «Кумулятивне значення коефіцієнта індексації нормативної грошової оцінки земель з 1995 року станом на 1 січня 2015 року становить 3,997».

Але це радше статистичний показник, який не має нічого спільного з коефіцієнтом, який застосовується у формулі індексації нормативної грошової оцінки землі.

Річ у тім, що в цій формулі застосовується індекс споживчих цін за попередній рік. Про жодне кумулятивне значення такого індексу в ній не йдеться.

Від себе нагадаємо, що базовий індекс споживчих цін (БІСЦ) характеризує рівень інфляції, який формується під впливом монетарних умов, а саме: зміни цін на продовольчі товари з високим ступенем промислової обробки, непродовольчі товари за винятком палива, а також послуги, що не регулюються адміністративно.

Розрахунки базового індексу споживчих цін здійснюються Держкомстатом України загалом по країні на основі Методологічних положень щодо організації статистичного спостереження за змінами цін (тарифів) на споживчі товари (послуги) і розрахунку індексу споживчих цін, затверджених наказом Держкомстату від 14.11.2006 р. №519 (далі — Методика №519).

Відповідно до розділу XIV «Розрахунки індексів споживчих цін до різних базисних періодів» Методики №519, розрахунки індексу споживчих цін проводяться з місячною періодичністю.

Щомісяця, крім індексу цін до попереднього місяця, обчислюються також індекси цін до грудня попереднього року і до відповідного місяця попереднього року. Для перерахунку макроекономічних показників у порівнянні ціни здійснюється розрахунок індексів цін до відповідного періоду попереднього року.

Таким чином, індекс споживчих цін, який використовується у формулі визначення коефіцієнта індексації нормативної грошової оцінки землі у 2016 році, не потребує врахування індексу попереднього періоду (в цьому випадку — 2014 року).

Є ще один момент, на який варто звернути увагу. За приписами п. 271.2 ПКУ, рішення рад щодо нормативної грошової оцінки земельних ділянок, розташованих у межах населених пунктів, офіційно оприлюднюється відповідним органом місцевого самоврядування до 15 липня року, що передує бюджетному періоду, в якому планується застосування нормативної грошової оцінки земель або змін (плановий період). В іншому разі норми відповідних рішень застосовуються не раніше початку бюджетного періоду, що настає за плановим періодом.

Річ у тім, що на сьогодні нормативна грошова оцінка земель населених пунктів здійснювалась і у 2015, і у 2016 році, про що свідчать видані переважній більшості підприємств довідки про розмір нормативної грошової оцінки земель з метою визначення розміру земельного податку.

Тому, на нашу думку, зазначення у цій довідці коефіцієнта індексації грошової оцінки, розрахованого як добуток коефіцієнтів 1,249 (у 2014 році) та 1,433 (у 2015 році), тобто застосування кумулятивного коефіцієнта індексації за п. 289.2 ПКУ, є недоречним та помилковим. Не кажучи вже про те, що, зважаючи на подані нами приблизні показники у прикладі 1, такий розрахунок коефіцієнта незаконно збільшує розмір нормативної грошової оцінки частини земельної ділянки на 80 відсотків (за прикладом — 3052290 грн, за помилковим розрахунком — 3812310,21 грн).

А оскільки ставка податку за земельні ділянки, нормативну грошову оцінку яких проведено, встановлюється у розмірі не більше 3 відсотків від їх нормативної грошової оцінки (п. 274.1 ПКУ), то, відповідно, розмір земельного податку становитиме за прикладом 1 — 91568,70 грн, а за помилковим розрахунком — 114369,31 грн.

Що робити платникам земельного податку?

Нагадаємо, що відповідно до п. 286.2 ПКУ платники плати за землю (крім фізичних осіб) самостійно обчислюють суму податку щороку станом на 1 січня і не пізніше 20 лютого поточного року подають відповідному контролюючому органу за місцезнаходженням земельної ділянки податкову декларацію на поточний рік за формою, встановленою у порядку, передбаченому статтею 46 цього Кодексу, з розбивкою річної суми рівними частками за місяцями. При цьому при поданні першої декларації (фактичного початку діяльності як платника плати за землю) разом з нею подається довідка (витяг) про розмір нормативної грошової оцінки земельної ділянки, а надалі така довідка подається у разі затвердження нової нормативної грошової оцінки землі.

Тому, на нашу думку, платники податків, які отримали довідку про розмір нормативної грошової оцінки землі з помилковим розрахунком коефіцієнта індексації, можуть:

1) звернутися до суду та оскаржити такий розрахунок. Утім, такий спір стосуватиметься, найімовірніше, оскарження дій органу місцевого самоврядування, ніж самого документа як правового акта індивідуальної дії (ст. 17 Кодексу адмінсудочинства України);

2) якщо не змінюються інші показники у довідці (приклад 1), крім коефіцієнта індексації, самостійно розрахувати (на вимогу п. 286.2 ПКУ) розмір нормативної грошової оцінки земельної ділянки та подати декларацію з урахуванням власного розрахунку. При цьому слід розуміти, що у разі проведення перевірки органи ДФС мають право надати запит про видачу довідки про нормативну грошову оцінку землі конкретному платнику земельного податку та взяти до уваги дані саме такої довідки (без урахування самостійного здійсненого розрахунку платником податку). У такому разі оскарження прийнятого на підставі її даних податкового повідомлення-рішення відбуватиметься у звичному порядку — через позов до адмінсуду.

Наталія КАНАРЬОВА, «Дебет-Кредит»