Повернути кошти з бюджету на сьогодні вкрай складно. Податківці на місцях усіляко маніпулюють неприйняттям звітності та роздають «власні» поради, як правильно заповнювати декларацію із додатками, у разі коли має місце від'ємне значення з ПДВ. Вихідною точкою, з чого починається робота з бюджетним відшкодуванням, є заповнення звітності з ПДВ. З цього і розпочнемо.

Як заповнити декларацію з ПДВ із від'ємним значенням

Якщо за підсумками звітного періоду має місце від'ємне значення з ПДВ, платнику податку слід визначити долю таких сум. Претендувати на БВ може будь-хто без прив'язки до обсягу оподатковуваних операцій та строків реєстрації: на сьогодні такі обмеження не діють. Зверніть увагу: декларувати БВ можна вже з першого місяця, коли мало місце від'ємне значення з ПДВ. Причому відразу треба визначитися з напрямом, за яким передбачається використати від'ємне значення з ПДВ. Але не слід випускати з поля зору ключовий орієнтир: заявляти на БВ можна тільки суми, що не перевищують реєстраційний ліміт за приписами п. 200-1.3 ПКУ та є сплаченими постачальнику або до держбюджету у попередніх чи звітному періодах.

Від самого початку сума від'ємного значення зазначається у рядку 19. Згодом, на момент подання декларації, визначається реєстраційний ліміт. Сума перевищення від'ємного значення над сумою, обчисленою відповідно до пункту 200-1.3, відображається у рядку 19.1. Ця сума переноситься до рядка 21. Сума від'ємного значення в межах реєстраційної суми на момент подання декларації (рядок 19.1 та рядок 19) проставляється в рядку 20, а далі — обирається напрям:

1) враховується на зменшення суми податкового боргу з ПДВ (рядок 20.1);

2) підлягає БВ (рядок 20.2) й обирається напрям такого відшкодування, рядки 20.2.1 та 20.2.2;

3) зараховується до складу ПК наступного періоду (рядок 20.3).

Заповнення одного з цих рядків запускає механізм зменшення реєстраційного ліміту.

Рядок 20.2.2 є відносно новим. У ньому слід відображати суму, яку платник ПДВ має намір зарахувати в рахунок сплати грошових зобов'язань або погашення податкового боргу з інших платежів, які сплачуються до держбюджету. Таку можливість дає оновлена з 1 січня 2016 року редакція п. 43.4 та п. 200.12 ПКУ. Якщо є бажання зарахувати суму бюджетного відшкодування в рахунок сплати ПЗ чи податкового боргу з інших податків, слід заповнити частину поля «б» в таблиці 3 додатка Д4.

Зверніть увагу: умова про оплатність від'ємного значення з ПДВ стоїть перед платниками ПДВ тільки у разі декларування БВ, якщо йдеться про повернення коштів на рахунок або направлення від'ємного значення в рахунок сплати грошових зобов'язань чи податкового боргу з інших податків.

На лінію консалтингу «ДК» часто надходить запитання: «Чи може від'ємне значення з ПДВ за звітний місяць перекрити борг з ПДВ за попередній?». За приписами пп. «а» п. 200.4 ПКУ від'ємне значення з ПДВ, що виникло за результатами поточного звітного періоду, може бути враховане на зменшення суми податкового боргу з ПДВ за попередні звітні податкові періоди, але тільки в межах суми реєстраційного ліміту, обчисленого за приписами п. 200-1.3 ПКУ на момент отримання контролюючим органом декларації з ПДВ.

Пам'ятайте, що строк сплати узгодженого ПЗ з ПДВ — 30 к. д. після закінчення звітного періоду, і вже з наступного дня несплачена сума набуде статусу податкового боргу з відповідним запуском механізму нарахування пені за приписами ст. 129 ПКУ. Коли платник ПДВ звітуватиме у наступному місяці із заповненням ряд. 21, це означає, що за підсумками цього місяця значення податкового кредиту (ряд. 17 декларації з ПДВ) перевищує значення показника податкових зобов'язань з ПДВ (ряд. 9 декларації з ПДВ).

Функціональне призначення ряд. 21 полягає в тому, щоб обраховане за підсумками звітного періоду від'ємне значення врахувати у наступних звітних періодах (ряд. 21 має бути перенесено до складу ряд. 16.1 наступного звітного періоду). Тобто від'ємне значення попереднього звітного періоду має зменшити нараховані податкові зобов'язання наступних звітних періодів у складі податкового кредиту наступного звітного періоду.

Заповнивши декларацію з ПДВ, бачимо заповнений ряд. 19, який далі за формулою може опуститися до ряд. 20 (з відповідними підрядками) або до ряд. 21 (та бути перенесеним до ряд. 16.1 декларації з ПДВ наступного звітного періоду). Тобто якщо підприємство всю суму наявного від'ємного значення ПДВ у звітності у наступному місяці відобразить у рядку 21, то погасити податковий борг, наявний на дату складання декларації, воно не зможе. Якщо підприємство прийме рішення спрямувати від'ємне значення з ПДВ наступного звітного періоду на сплату податкового боргу за попередній місяць, треба заповнити ряд. 20.1 декларації з ПДВ попереднього місяця.

Суму реєстраційного ліміту визначаємо на підставі запиту за формою J/F1301206.

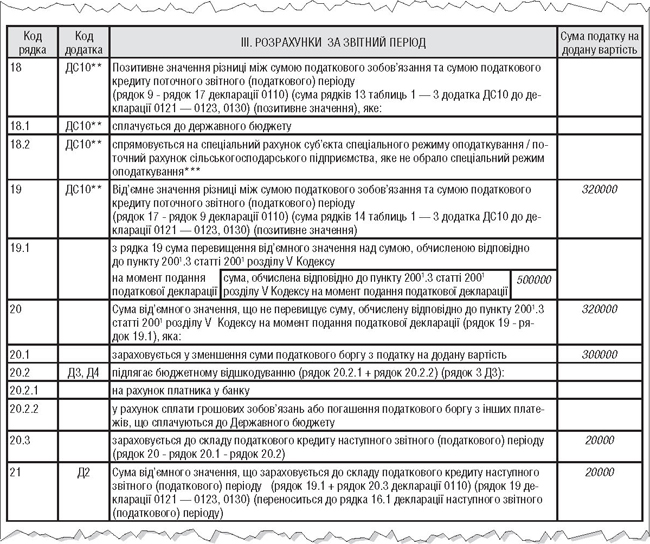

Приклад 1 За підсумками лютого 2016 р. ПЗ з ПДВ становлять 400 тис. грн (рядок 9), ПК — 720 тис. грн (рядок 17), сума податкового боргу за січень 2016 — 300 тис. грн (останній день сплати за січень 2016 р. був 01.03.2016 р. і суму узгоджених ПЗ не сплачено на момент подання декларації за лютий 2016 р.).

Реєстраційний ліміт на момент отримання контролюючим органом податкової декларації з ПДВ становить: варіант 1 — 500 тис. грн, варіант 2 — 170 тис. грн. Фрагмент заповнення декларації з ПДВ за лютий 2016 р. виходячи з умов варіанта 1 див. у зразку.

Зразок

Фрагмент заповнення декларації з ПДВ за лютий 2016 р. виходячи з умов варіанта 1

Для варіанта 2 заповнення декларації з ПДВ матиме такий вигляд: ряд. 19 — 320 тис. грн, спеціальна комірка ряд. 19.1 — 170 тис. грн, ряд. 19.1 — 150 тис. грн, ряд. 20 — 170 тис. грн, ряд. 20.1 — 170 тис. грн, ряд. 21 — 150 тис. грн.

Якщо ж платник ПДВ вибрав варіант перенесення від'ємного значення в рахунок ПК майбутніх періодів, то в тій декларації, де вперше має місце від'ємне значення, треба заповнити рядок 21, а в наступному звітному періоді цю суму перенести до рядка 16.1. Увага: рядок 21 потребує обов'язкової деталізації суми від'ємного значення в додатку Д2 у розрізі контрагентів та періодів виникнення такого від'ємного значення. Рекомендації податківців, як заповнювати Д2, див. у листі ДФСУ від 22.02.2016 р. №6111/7/99-99-19-03-02-17.

Приклад 2 За підсумками лютого 2016 року платник ПДВ задекларував від'ємне значення з ПДВ на суму 22 тис. грн. Підприємство прийняло рішення повернути на поточний рахунок 8 тис. грн (умови пп. «б» п. 200.4 ПКУ дотримано), а решту зарахувати в рахунок майбутніх звітних періодів (реєстраційного ліміту дотримано). Отже, в декларації за лютий 2016 р. мають бути заповнені ряд. 19 на суму 22 тис. грн, ряд. 20 — на суму 22 тис. грн, ряд. 20.2.1 — на суму 8 тис. грн, ряд. 20.3 — на суму 14 тис. грн.

Якщо буде заповнено ряд. 19.1, це означатиме, що цю суму ПДВ повернути як БВ платник ПДВ не може (це сума перевищення від'ємного значення з ПДВ над сумою реєстраційного ліміту). Проте у такому разі ця сума переноситься до ряд. 21 і буде врахована у складі ПК майбутнього періоду. Крім цього, мають бути заповнені додатки Д3 та Д4.

У Д3 рядок 1 заповнюється різницею рядок 20 — рядок 20.1 (за наявності декларування у цьому підрядку суми) декларації звітного періоду, рядок 2 — сумою ПДВ, фактично сплаченою постачальникам чи до держбюджету, а ряд. 3 — сумою ПДВ, яку підприємство має намір повернути на рахунок, у нашому випадку — 8 тис. грн. У Д4 слід заповнити поле «а» в таблиці 3.

Не забувайте і про можливість зміни напряму бюджетного відшкодування — це передбачено п. 5 розділу IV Порядку №21. Для того щоб змінити напрям бюджетного відшкодування, подаємо УР до декларації за той період, коли таке бюджетне відшкодування було задеклароване. Змінити напрям відшкодування можна в будь-який момент, поки його фактично не отримано.

Контролюючий орган протягом 5 робочих днів з дня отримання заяви повинен її задовольнити (п. 200.12 ПКУ). У такому разі заповнюється рядок 20.2.2 УР. Формулювання «повинен її задовольнити» позбавляє податківців будь-якої можливості маніпулювати такими заявами на власний розсуд. Задовольнити таку заяву — це тепер їхній обов'язок!

Окремо наголошуємо, що заявити бюджетне відшкодування (заповнити рядки 19.1, 20, 20.1, 20.2, 20.2.1, 20.2.2, 20.3) можна тільки в декларації 0110. У деклараціях 0121 — 0123 та 0130 ці рядки не заповнюємо, і вести облік від'ємних сум з ПДВ та БВ можливості немає. Рядок 19 декларації 0121 — 0123/0130 дорівнює сумі значень рядків 14 таблиць 1 — 3 (ДС 10) та переноситься до рядка 21 декларації 0121 — 0123/0130.

Як визначається, чи оплачене від'ємне значення з ПДВ? Щоб дати відповідь на це запитання, слід проаналізувати ПК періоду, коли вперше виникло від'ємне значення. Якщо від'ємне значення з ПДВ сформоване за рахунок ПК поточного періоду, то аналізуємо вхідний ПДВ саме цього періоду. Якщо ж мінус сформувався раніше — розгортаємо сформований мінус у хронологічному порядку до того місяця, коли такий мінус уперше з'явився.

Приклад 3 Декларація з ПДВ заповнюється так: ряд. 9 — 12 тис. грн, ряд. 10.1 — 15 тис. грн, ряд. 16.1 — 4 тис. грн, ряд. 17 — 19 тис. грн, ряд. 19 — 7 тис. грн.

Рядок 19 сформовано за рахунок мінусового значення звітного періоду (15 тис. - 12 тис. = 3 тис. грн) та мінусового значення попередніх звітних періодів (ряд. 16.1 — 4 тис. грн). Оскільки маємо 4 тис. мінуса попереднього звітного періоду, розгортаємо його в хронологічному порядку й аналізуємо період, коли він сформувався.

Наприклад, оплачений ПК звітного періоду — 6,3 тис. грн, попереднього звітного періоду — 17 тис. грн, отже, ряд. 19.1 у сумі 7 тис. грн може бути сформовано частково за рахунок оплати звітного періоду (6,3 тис. грн), а різниця (7 тис. грн - 6,3 тис. грн = 700 грн) — за рахунок оплаченого ПК попереднього звітного періоду (700 грн із 17 тис. грн).

Уявімо, що сума реєстраційного ліміту на дату подання звітності з ПДВ становить 14 тис. грн. Отже, вся сума заявленого мінуса (7 тис. грн) вписується в обмеження реєстраційним лімітом (14 тис. грн), тож усю суму накопиченого від'ємного значення (ряд. 19 — 7 тис. грн) можна заявити до бюджетного відшкодування. Якби реєстраційна сума була меншою, ніж сформоване від'ємне значення звітного періоду (ряд. 19 — 7 тис. грн), наприклад 5 тис. грн, то до БВ можна було б заявити тільки 5 тис. (незважаючи на той факт, що все накопичене від'ємне значення ряд. 19 — 7 тис. грн є оплаченим у поточному та попередньому звітних періодах), решта суми 7 тис. - 5 тис. = 2 тис. грн мала би потрапити до ряд. 20.3 декларації з ПДВ.

Заповнюємо Д3

Рядок 1 Д3 має містити суму залишку від'ємного значення на момент подання декларації в межах реєстраційного ліміту за мінусом податкового боргу. По суті, це різниця між значеннями рядків 20 та 20.1 декларації. У рядку 2 відображається сума ПДВ, яка вже фактично сплачена постачальникам. У рядку 3 — сума з рядка 1, але в межах ряд. 2, і цей самий показник переноситься до рядка 20.2 декларації з ПДВ поточного звітного періоду.

Заповнюємо Д4

Заявою, що буде підставою для повернення коштів із бюджету, вважають Д4 до декларації з ПДВ. У таблиці 1 Д4 наводяться відомості, необхідні для формування показників критеріїв, установлених пп. 200.19.3 ПКУ. Ця заява потрібна для того, щоб заявити про відповідність чи невідповідність критеріям, визначеним у п. 200.19 ПКУ, що скерує БВ конкретного підприємства до того чи іншого реєстру.

Тут слід заповнити таблицю 1 «Відомості, необхідні для формування показників критеріїв, установлених підпунктом 200.19.3 пункту 200.19 статті 200 розділу V Кодексу», табл. 3 та ч. «а» під нею — у разі якщо є намір отримати БВ на поточний рахунок. У разі якщо є намір погасити грошові зобов'язання чи податковий борг з інших податків, що сплачуються до держбюджету, заповнюємо інформацію в пункті «б» (код бюджетної класифікації, рахунок у казначействі та суму).

Два реєстри БВ

Як ми пам'ятаємо, з 1 лютого 2016 року мали запрацювати два реєстри бюджетного відшкодування: перший — для тих, хто відповідає критеріям із п. 200.19 ПКУ, другий — для тих, хто не відповідає таким критеріям. Передбачалося, що повертатимуться узгоджені суми бюджетного відшкодування у хронологічному порядку відповідно до черговості внесення до кожного відповідного реєстру заяви про бюджетне відшкодування (пп. 200.7.2 ПКУ). Крім того, за приписами пп. 200.7.3 ПКУ податківці мають щодня на своєму офіційному веб-сайті публікувати реєстри заяв про повернення суми бюджетного відшкодування з викладенням всієї інформації, що міститиметься в цих реєстрах. По суті, ці дані не належать до інформації з обмеженим доступом і можуть бути переглянуті будь-якою сторонньою особою.

Постановою від 22 лютого 2016 р. №68 Кабмін затвердив Порядок ведення реєстрів заяв про повернення суми бюджетного відшкодування податку на додану вартість (далі — Порядок №68). Передбачено, що реєстри складатимуться з двох частин та формуватимуться за кожною заявою, поданою у складі податкової декларації або уточнюючого розрахунку (за умови його подання) в хронологічному порядку. До реєстрів заяв включаються заяви, подані після 1 лютого 2016 року. Усі заяви, подані до 1 лютого 2016 р., за якими БВ ще не отримано, до реєстрів потрапити не повинні.

На сьогодні у Верховній Раді триває розроблення законопроекту №3810, одним із ключових аспектів якого є розроблення єдиного реєстру для бюджетного відшкодування.

Перевіряють податківці

Заповнена декларація з ПДВ, у складі якої подається Д4, проходить автоматичний контроль на відповідність до норм п. 200-1.5 та п. 200-1.6 ПКУ на етапі реєстрації податкової звітності з ПДВ. Показник ∑ ПопРах зменшиться на суму, яку платник ПДВ зазначить під табл. 3 Д4 (або на поточний рахунок, або до бюджету), а після 30 числа (10 днів на сплату самостійно узгоджених ПЗ з ПДВ) податківці сформують реєстр на повернення коштів. Перераховувати кошти на поточний рахунок платник може, у разі якщо таке зменшення загальної суми поповнення електронного рахунку (∑ ПопРах) не призведе до формування від'ємного значення суми податку, визначеної відповідно до пункту 200-1.3 ПКУ (∑ Накл).

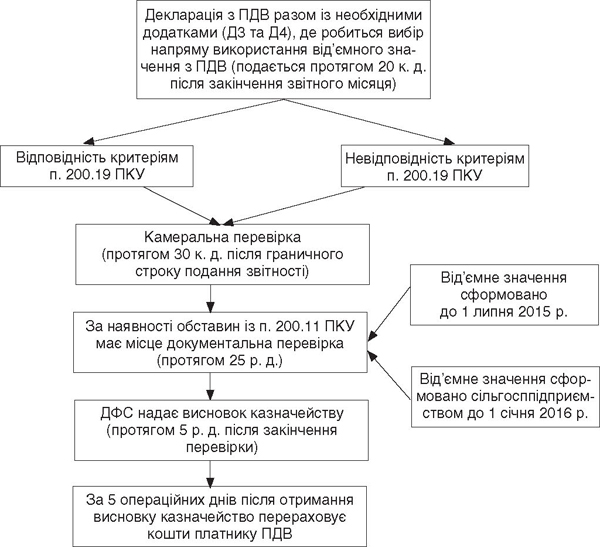

Алгоритм взаємодії податківців, казначейства та платників податків відображено на схемі.

Схема

Алгоритм процесу повернення бюджетного відшкодування, який почав працювати з 1 лютого 2016 р.

Отже, першим етапом БВ є реєстрація заяви на БВ. Отримавши від платника податків декларацію з ПДВ, Д3, Д4 та оригінали митних декларацій (п. 200.8 ПКУ), податківці мають протягом операційного дня зареєструвати заяву на БВ або в реєстрі заяв платників ПДВ, що відповідають критеріям п. 200.19 ПКУ, або в реєстрі платників ПДВ, що не відповідають цим критеріям. Передбачається, що заяви в хронологічному порядку (без будь-якого ручного втручання у побудову черги заяв) мають включатися до реєстрів та проходити всі стадії аж до повернення коштів платнику ПДВ.

Якщо платник ПДВ поставив відмітку «+» в рядку про відповідність критеріям п. 200.19 ПКУ, його заява автоматично має підтягнутися до реєстру 1. Якщо ж відмітка «+» стоятиме у рядку про невідповідність критеріям п. 200.19 ПКУ, його заява підтягнеться до реєстру 2.

Але зверніть увагу: з реєстру 1 заява може потрапити до реєстру 2 (п. 6 Порядку №68). Така ситуація матиме місце тоді, коли податківці виявлять факт невідповідності платника ПДВ критеріям п. 200.19 ПКУ. Результатом буде перенесення заяви з реєстру 1 до реєстру 2 і того самого дня — надіслання про цей факт повідомлення платнику ПДВ.

Перенесення заяви з одного реєстру до іншого має бути здійснене в один із 15 к. д. після граничного строку подання звітності з ПДВ (п. 200.20 ПКУ). Якщо податківці не вкладуться в цей термін, заява має залишитися в реєстрі 1. Перевірити інформацію, в якому реєстрі міститься та чи інша заява, можна за посиланням http://www.sfs.gov.ua/diyalnist-/vidshkoduvannya-pdchv/reestri-vidshkoduvannya-pdv/.

Після того як вирішиться належність заяви до конкретного реєстру, протягом 30 к. д. після граничного строку подання звітності має бути проведена камеральна перевірка. Після її закінчення вважається, що сума БВ є узгодженою (п. 200.10 ПКУ).

У разі якщо від'ємне значення сформоване за рахунок операцій: 1) що мали місце до 1 липня 2015 р. та не підтверджені документальними перевірками, 2) придбання товарів та послуг у платників ПДВ — спецрежимників до 1 січня 2016 р., — підприємство очікує документальна перевірка (п. 200.11 ПКУ, п. 37 підр. 2 розд. ХХ ПКУ).

Після завершення перевірки та підтвердження заявленої суми БВ податківці подають казначейству висновок зі сумою, яку слід повернути на поточний рахунок платника ПДВ. Казначейство має 5 робочих днів після отримання такого висновку на повернення коштів згідно з даними реєстрів. Якщо ж було прийнято рішення спрямувати суму БВ у рахунок погашення боргу за іншими платежами, податківці самостійно роблять такий взаємозалік. Якщо вже після перевірки платник ПДВ прийме рішення змінити напрям БВ, податківці повинні задовольнити його заяву протягом 5 р. д. після її отримання.

У ситуації, коли за підсумками проведеної перевірки виявиться невідповідність суми БВ заявленій, то за приписами п. 200.14 ПКУ вони оформлять ППР та надішлють його платнику ПДВ. Якщо сума БВ буде завищена, платник ПДВ отримає ППР за формою В1, де відобразять дельту БВ (перевищення заявленої суми над тією, що підтверджена під час перевірки), яку платник ПДВ не має права отримати. Сума БВ, підтверджена податківцями, може бути отримана платником ПДВ.

Якщо за підсумками перевірки виявиться, що платник ПДВ не має права на БВ, йому буде надіслано ППР за формою ВЗ, де будуть зазначені підстави для відмови. Сума БВ, за якою відмовлено, знайде своє відображення в ряд. 16.3 декларації з ПДВ зі знаком «+» за той період, коли за фактом узгоджено ППР. Крім того, під табличною частиною декларації в спеціальному полі слід зазначити дату, номер ППР та суму зменшення від'ємного значення ПДВ.

Юлія КЛОВСЬКА, головний редактор