Деякі підприємства бажають виявити увагу до своїх клієнтів та партнерів у вигляді подарунків на визначні свята або організації зустрічей, офіційних прийомів (сніданок, обід, вечеря), замовлення культурної програми тощо. Але як відобразити ці витрати в бухгалтерському та податковому обліку? Погляньмо, що матимуть такі підприємства на додаток у вигляді оподаткування.

Отже, для багатьох підприємств проведення прийомів і обслуговування представників та делегацій, святкування ювілейних дат у колі ділових партнерів є вже звичною справою, адже у неофіційній обстановці завжди простіше проводити переговори, домовлятися про майбутнє підписання контрактів тощо. На організацію таких заходів витрачають чималі кошти, тобто у підприємства виникають значні витрати. Витрати на організацію зустрічі та вручення подарунків називаються представницькими витратами підприємства.

Визначення представницьких витрат також викладено в Нормах №1026. І хоча цей документ стосується бюджетних установ, на нашу думку, кожне підприємство має право ним користуватися.

А от у податковому законодавстві поняття «представницькі витрати» не визначено. Це підтверджено і листом ДПАУ від 28.04.2011 р. №4472/Ч/15-0314, а саме: визначення поняття «представницькі витрати» не належить до компетенції ДПАУ. Проте, з огляду на те що податок на прибуток визначається за правилами бухобліку, до уваги слід брати всі аспекти саме бухгалтерського обліку.

У бухгалтерському обліку витрати формуються на підставі П(С)БО 16 «Витрати». До витрат, пов'язаних з операційною діяльністю, які не включаються до собівартості реалізованої продукції (товарів, робіт, послуг), відносять, зокрема, адміністративні витрати. Представницькі витрати є складовою загальних корпоративних витрат і включаються, відповідно до п. 18 П(С)БО 16, до складу адміністративних витрат, спрямованих на обслуговування підприємства та управління ним (організаторські витрати, витрати на проведення річних зборів тощо).

Господарські операції, як відомо, відображають у бухгалтерському обліку виключно на підставі первинних документів. Організація прийому й обслуговування представників та делегацій, які прибули на запрошення для проведення переговорів з метою налагодження ділових зв'язків, установлення та підтримання взаємовигідного співробітництва, не є винятком. Мало того, зв'язок таких витрат із госпдіяльністю підприємства є важливим для податкових наслідків: ПДВ, ПДФО, ЄСВ та військового збору, про що далі.

Проведення ділових зустрічей (переговорів), заплановане роздавання подарунків клієнтам та партнерам має бути узгоджено в програмі, яка містить дату й місце проведення, список запрошених осіб, який затверджується керівником сторони, що запрошує. Також це буде наказ про проведення заходу, кошторис витрат, договори та угоди, протокол про наміри (протокол складається у довільній формі, але обов'язково має містити реквізити та підписи представників обох сторін), укладені під час проведення такого заходу, тощо.

Усі витрати, пов'язані з проведенням прийому, підтверджуються документально.

У разі якщо подарунки несуть у собі інформацію, що містить дані про підприємство та його господарську діяльність, це є рекламою (ст. 1 Закону про рекламу). Такі витрати буде віднесено до складу витрат на збут згідно з п. 19 П(С)БО 16.

Підтвердні документи на розповсюдження реклами

Якщо підприємство планує рекламні заходи щодо розповсюдження рекламної продукції, підтвердними документами будуть:

- наказ керівника про проведення рекламних заходів, у якому зазначають дату, місце й мету їх проведення, коло відповідальних осіб;

- складений календарний план проведення рекламних заходів із зазначенням відповідальних осіб;

- кошторис витрат на проведення рекламних заходів (у документі зазначаються номенклатура та кількість зразків товарів, які передбачено безоплатно роздати під час проведення заходів);

- видаткові накладні на відпуск відповідних матеріальних цінностей зі складу, які планується безоплатно роздати, тощо;

- звіт про фактичні витрати на проведення рекламних заходів, затверджений керівником.

Після проведення рекламного заходу з роздавання подарунків такі активи треба списати з балансу підприємства на підставі первинних документів (наприклад, акта списання ТМЦ).

Податок на прибуток

З 1 січня 2015 року платник податку на прибуток, згідно з п. 44.2 ПКУ, для визначення об'єкта оподаткування використовує дані бухгалтерського обліку та фінансової звітності щодо доходів, витрат та фінансового результату до оподаткування. Усі показники податкової звітності формуються виключно на підставі первинних документів, регістрів бухгалтерського обліку, фінансової звітності та інших документів, ведення яких передбачено законодавством (п. 44.1 ПКУ). Платники податку зобов'язані вести облік доходів і витрат та інших показників для визначення податкових зобов'язань з податку на прибуток, використовуючи національні та/або міжнародні положення (стандарти) бухгалтерського обліку відповідно до Закону про бухоблік та враховуючи норми ПКУ щодо врахування податкових різниць.

Податкові різниці, визначені у розділі ІІІ ПКУ, в обов'язковому порядку враховуються підприємствами, річний дохід яких від будь-якої діяльності (без урахування непрямих податків — акцизу та ПДВ), розрахований за останній звітний (податковий) період за правилами бухгалтерського обліку, більший ніж 20 мільйонів грн1. Інші підприємства визначають різниці за власним бажанням, вони не зобов'язані коригувати фінрезультат до оподаткування на всі різниці (крім від'ємного значення об'єкта оподаткування минулих податкових (звітних) років).

1 До річного доходу від будь-якої діяльності, визначеного за правилами бухобліку, включається дохід (виручка) від реалізації продукції (товарів, робіт, послуг), інші операційні доходи, фінансові доходи та інші доходи (пп. 134.1.1 ПКУ).

Об'єктом оподаткування податком на прибуток згідно з пп. 134.1.1 ПКУ є прибуток, отриманий як на території України, так і за її межами. Такий прибуток визначається шляхом коригування (збільшення або зменшення) фінансового результату до оподаткування (прибутку або збитку), визначеного у фінансовій звітності підприємства відповідно до національних положень (стандартів) бухгалтерського обліку (НП(С)БО) або міжнародних стандартів фінансової звітності (МСФЗ), на різниці, які виникають відповідно до ст. 138, 139 та 140 ПКУ. Представницькі витрати не формують податкових різниць.

Податок на додану вартість

Безоплатна передача товару, у тому числі його дарування, в розумінні розділу V «Податок на додану вартість» ПКУ є постачанням товарів відповідно до пп. 14.1.191 ПКУ.

А безоплатно надані товари, згідно з пп. 14.1.13 ПКУ, — це товари, що надаються згідно з договорами або без укладення договорів, при цьому не передбачається грошова або інша компенсація вартості таких товарів чи їх повернення.

Для визначення податкових наслідків треба чітко розуміти мету постачання ТМЦ. Є всі підстави стверджувати, що роздавання певної кількості товару своїм партнерам, потенційним покупцям здійснюється в межах госпдіяльності, з рекламною метою (за умови наявності зазначених вище документів). Наприклад, якщо додати до подарункових ТМЦ будь-яку інформацію про підприємство (флаєри, візитки тощо), можливо, такий подарунковий пакет класифікуватиметься як реклама.

Але обережнішим платникам податку нагадаємо, що реклама має бути чітко відокремлена від іншої інформації, незалежно від форм чи способів розповсюдження, таким чином, щоб її можна було ідентифікувати як рекламу. А в разі роздавання подарунків, на яких немає інформації щодо підприємства-розповсюджувача, таку операцію не можна буде вважати господарською діяльністю. Отже, дуже важливим є оформлення відповідними документами такого заходу з метою оподаткування ПДВ та доказу використання товарів у господарській діяльності (або власної продукції, яка розповсюджується з рекламною метою). Інакше матимуть місце «педевешні» наслідки, зокрема застосування норм п. 198.5 ПКУ.

Проте розповсюдження в будь-якому разі є постачанням. Тому, по-перше, щодо безоплатно переданих товарів діє норма абз. 2 п. 188.1 ПКУ, а саме: договірна вартість реалізації не може бути нижчою за вартість придбання товару/балансової (залишкової) вартості ОЗ або звичайної ціни у разі самостійно виготовлених товарів.

При безоплатній передачі договірна ціна дорівнює нулю. Тому на дату такої передачі платник податку повинен скласти дві ПН (на нульову ціну постачання та на базу, яка визначається за абз. 2 п. 188.1 ПКУ) та зареєструвати їх в ЄРПН у відповідні строки1:

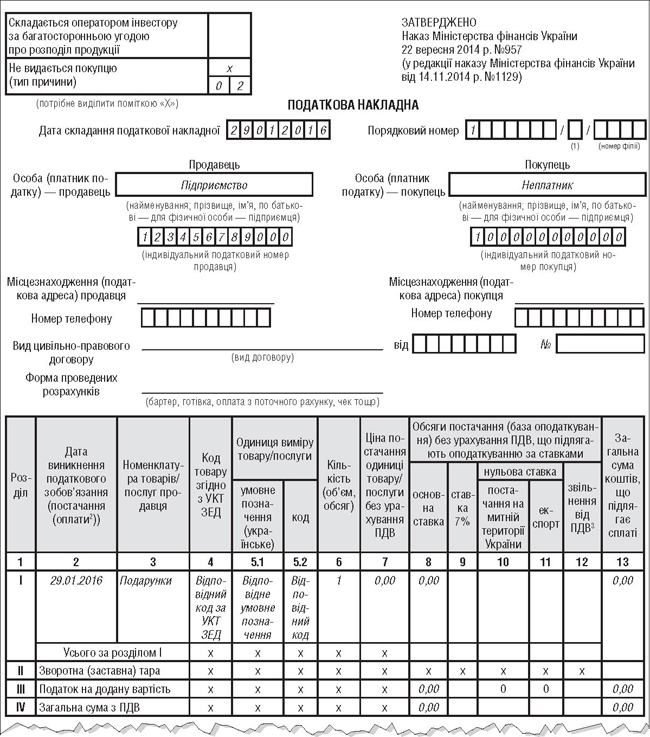

— одну — на суму, розраховану виходячи з фактичної ціни постачання (нульова). Така ПН виписується на неплатника ПДВ із такими особливостями: зазначається ІПН 100000000000, у верхній лівій частині ПН робиться помітка «X» та зазначається тип причини 02 «Постачання неплатнику податку», у рядку «Особа (платник податку) — покупець» зазначається «Неплатник»;

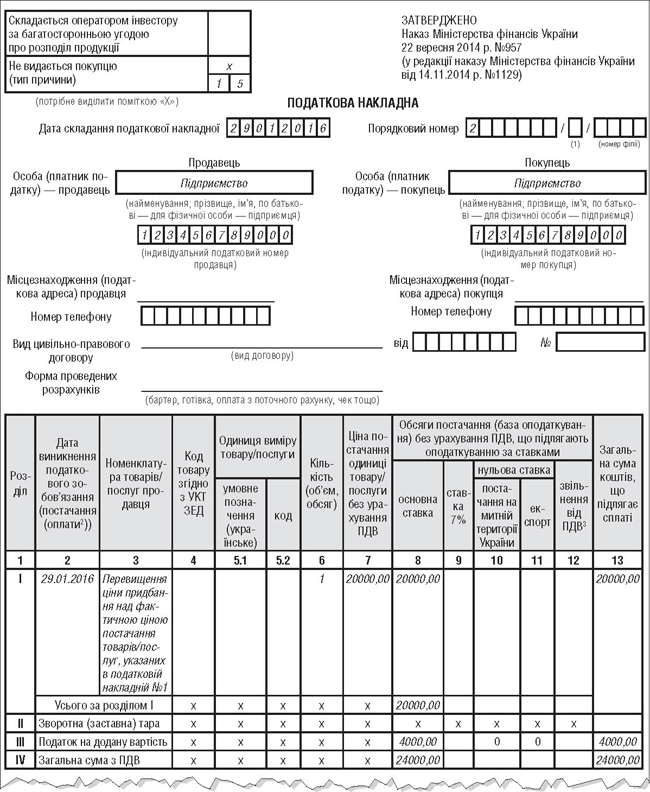

— другу — на суму, розраховану виходячи з перевищення ціни придбання/звичайної ціни/балансової (залишкової) вартості над фактичною ціною. У ПН проставляється тип причини (15 — 17) відповідно до п. 15 Порядку №957 (роз'яснення податківців у ЗІР, підкатегорія 101.19). Відповідно до п. 20 Порядку №957, при заповненні окремих рядків заголовної частини ПН, відведених для даних покупця, постачальник (продавець) зазначає власні дані. Ця ПН, виписана на перевищення, не видається отримувачу (покупцю).

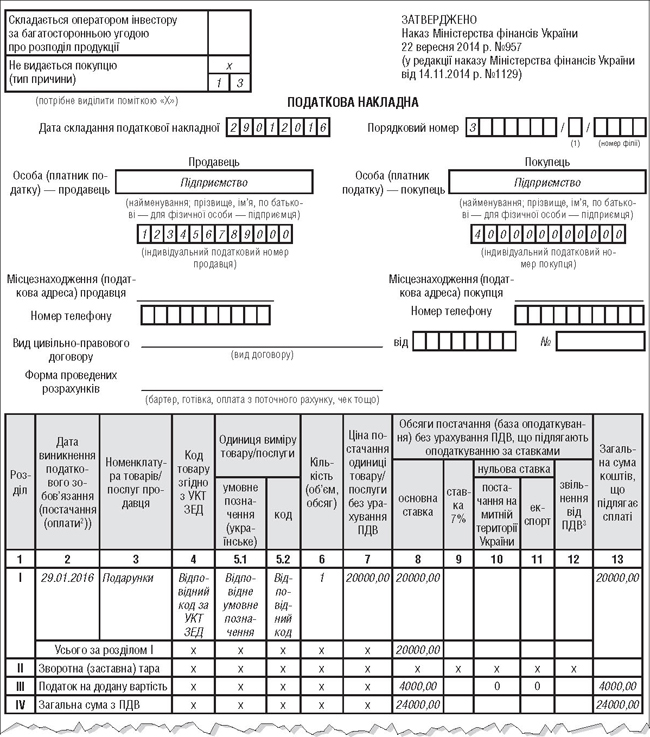

По-друге, при безоплатній передачі, яка вважається негосподарською діяльністю (незважаючи на те що розповсюдження подарунків за своєю суттю є рекламним заходом, який проводиться з метою заявити про себе, але самі подарунки не відповідають визначенню рекламного продукту), за умови що суми ПДВ попередньо були включені до податкового кредиту, виникає необхідність скласти ще одну ПН. Так, відповідно до п. 198.5 ПКУ, платник податку повинен не пізніше останнього дня звітного (податкового) періоду скласти і зареєструвати в ЄРПН зведену ПН та нарахувати ПЗ виходячи з бази оподаткування, визначеної відповідно до п. 189.1 ПКУ (за товарами/послугами виходячи з вартості їх придбання). Тому буде складена та зареєстрована в ЄРПН зведена ПН з типом причини «13».2

1 Див. також статтю «ПЗ при безоплатних роздачах» у «ДК» №8/2016.

2 Лист Міжрегіонального ГУ ДФС від 11.11.2015 р. №25227/10/28-10-06-11.

Особливістю складення зведених ПН на умовні поставки є зазначення в комірках для покупця власних даних платника ПДВ та ІПН 400000000000, код товару згідно УКТ ЗЕД не заповнюється, в графі 3 «Номенклатура товарів/послуг продавця» можуть зазначатися номери та дати податкових накладних, отриманих від постачальників.

Усі податкові накладні, в т. ч. ті, які не надаються покупцю, а також за операціями, які звільнені від оподаткування, в обов'язковому порядку підлягають реєстрації в ЄРПН (абз. 3 п. 201.10 ПКУ) у встановлений строк (протягом 15 календарних днів, наступних за датою виникнення податкових зобов'язань). Згідно з п. 120-1.1 ПКУ, відповідальність за порушення граничних термінів реєстрації податкових накладних у вигляді штрафу передбачена тільки при наданні таких податкових накладних покупцям — платникам ПДВ.

Щодо ліміту для реєстрації податкових накладних в ЄРПН, то для реєстрації будь-якої податкової накладної потрібна реєстраційна сума, не менша за суму податку в податковій накладній, яку платник повинен зареєструвати.

Щодо відображення таких ПН у податковій декларації з ПДВ, то, відповідно до пп. 2 п. 3 розділу V Порядку №21, операції, що оподатковуються за основною ставкою, будуть зазначені у рядку 1.1 декларації з ПДВ.

ПДФО, ЄСВ та військовий збір

З погляду справляння ПДФО та військового збору під час роздавання подарунків, у т. ч. з рекламною метою, важливою є персоніфікація таких роздач, а також вартість подарунка.

Якщо передача ТМЦ не може бути персоніфікованою, тобто коло платників податку не визначене у зв'язку з неможливістю визначення кількості осіб, які отримали рекламні зразки ТМЦ або подарунки, то їх вартість не включається до загального оподатковуваного доходу платника та не підлягає оподаткуванню ПДФО та військовим збором.

І навпаки, якщо подарунки надаються отримувачам, які є конкретними особами, то така роздача буде об'єктом оподаткування ПДФО та військовим збором.

Нагадаємо, що відповідно до п. 162.1 ПКУ, платником податку на доходи фізичних осіб є фізична особа — резидент, яка отримує доходи як в Україні, так і за її межами, а також фізична особа — нерезидент, яка отримує доходи з джерела їх походження в Україні. Об'єктом оподаткування є загальний місячний (річний) оподатковуваний дохід, а це будь-який отриманий дохід. До складу загального оподатковуваного доходу, згідно з абз. «б» пп. 164.2.17 ПКУ, включається дохід, отриманий як додаткове благо. Відповідно до пп. 14.1.47 ПКУ, додаткові блага — це кошти, матеріальні чи нематеріальні цінності, послуги, інші види доходу, що виплачуються (надаються) платнику податку податковим агентом, якщо такий дохід не є зарплатою та не пов'язаний із виконанням обов'язків трудового найму або винагородою за цивільно-правовими договорами. Якщо додаткові блага надаються у негрошовій формі, базою оподаткування є вартість такого доходу, розрахована за звичайними цінами, із застосуванням коефіцієнта згідно з п. 164.5 ПКУ. Враховуючи зміни щодо ставки ПДФО в 2016 році, коефіцієнт становить 1,2195122 (К = 100 : (100 - 18)).

Крім того, необхідно врахувати обмеження, а саме: згідно з пп. 165.1.39 ПКУ, до загального місячного (річного) оподатковуваного доходу платника податку не включається вартість дарунків, що не перевищує 50% однієї мінімальної заробітної плати (з розрахунку на місяць), установленої на 1 січня звітного податкового року, тобто на 2016 рік неоподатковувана місячна вартість дарунка — це 689 грн. Цей виняток не стосується грошових виплат у будь-якій сумі.

Але осіб, які отримали такі подарунки, все одно необхідно буде зазначити у звіті №1ДФ1 за відповідний звітний період з ознакою доходу 160, а якщо вартість подарунка перевищить 50% однієї мінімальної заробітної плати, то сума перевищення буде відображена в податковому розрахунку за ознакою 126 як додаткове благо (роз'яснення податківців у ЗІР, підкатегорія 103.04).

1 Податковий розрахунок сум доходу, нарахованого (сплаченого) на користь платників податку, і сум утриманого з них податку (форма №1ДФ), затверджений наказом Міністерства фінансів від 13.01.2015 р. №4.

Також, згідно з п. 16-1 підрозділу 10 розділу ХХ ПКУ, встановлено військовий збір у розмірі 1,5%, базою оподаткування якого є доходи, визначені ст. 163 ПКУ, до яких включається додаткове благо, а точніше подарунок, який оподатковується ПДФО. У випадку нарахування військового збору коефіцієнт за п. 164.5 ПКУ не нараховується.

Щодо нарахування ЄСВ звертаємо увагу на те, що базою для нарахування єдиного внеску для підприємств, установ та організацій, які використовують працю фізичних осіб на умовах трудового договору (контракту) або на інших умовах, передбачених законодавством, відповідно до пункту 1 частини першої ст. 7 Закону про ЄСВ, є сума нарахованої заробітної плати за видами виплат, які включають основну та додаткову заробітну плату, інші заохочувальні та компенсаційні виплати, у тому числі в натуральній формі, що визначаються згідно із Законом про оплату праці, та суму винагороди фізичним особам за виконання робіт (надання послуг) за цивільно-правовими договорами.

Визначення видів виплат, що належать до основної, додаткової заробітної плати, інших заохочувальних та компенсаційних виплат, при нарахуванні ЄСВ передбачено Інструкцією №5. Вартість подарунків не відноситься до жодної з перелічених виплат та не є складовою фонду оплати праці, тому ЄСВ не нарахо-вується.

Приклад Підприємство вирішило роздати подарунки клієнтам та партнерам. Вартість придбаних для цього заходу подарунків становить 20 тис. грн, крім того, ПДВ — 4 тис. грн. Також було організовано зустріч із колегами та партнерами в ресторані для визначення річних підсумків роботи підприємства щодо виконаних планів та обговорення майбутніх напрямів розвитку. Загальна сума заходу становила 10 тис. грн, крім того, ПДВ — 2 тис. грн.

Для підтвердження цих операцій в обліку складено такі документи:

1) наказ про роздавання подарунків (без рекламного пакета) клієнтам та партнерам;

1) наказ про проведення офіційного прийому в ресторані з датою проведення, кошторисом витрат;

3) після закінчення заходу був наданий протокол про наміри, укладений під час проведення офіційного прийому, та звіт відповідальних осіб про роздавання подарунків.

У зв'язку з тим, що немає можливості персоніфікувати осіб, які отримали подарунки, та осіб, які отримали дохід у вигляді харчування1 (у зв'язку з неможливістю визначення кількості спожитих кожною окремою особою продуктів), вартість цих витрат не є об'єктом оподаткування ПДФО та військовим збором.

А от щодо ПДВ потрібно взяти до уваги: якщо здійснюється безоплатне розповсюдження подарунків, які окремо придбані для цього заходу і не мають ознак реклами, то немає зв'язку з госпдіяльністю. Тому треба виписати та зареєструвати такі ПН:

1) ПН на безоплатно передані товари на суму, розраховану виходячи з фактичної ціни постачання (нульова) на неплатника ПДВ (абз. 1 п. 188.1 ПКУ), див. зразок 1;

2) ПН на суму, розраховану виходячи з перевищення ціни придбання ТМЦ над фактичною ціною (абз. 2 п. 188.1 ПКУ), див. зразок 2;

3) зведену ПН на подарунки у зв'язку з невикористанням у господарській діяльності (п. 198.5 ПКУ), див. зразок 3.

Зразок 1

Зразок 2

Зразок 3

У разі якщо роздані подарунки мають інформацію щодо підприємства-розповсюджувача або його діяльності, зведена ПН не складатиметься на підставі п. 198.5 ПКУ, це також зазначено в листі ДФСУ від 12.01.2016 р. №361/6/99-99-19-03-02-15.

Щодо ділової зустрічі — проведення офіційного прийому, то документів, які підтверджують витрати на вечерю з представниками фірм-партнерів під час переговорів, буде достатньо для віднесення їх до господарської діяльності. Тому норми п. 198.5 ПКУ не застосовуватимуться, проводити коригування ПЗ з ПДВ та складати зведену ПН не треба.

Відображення відповідних операцій у бухгалтерському обліку наведено в таблиці.

Таблиця

Списання витрат на подарунки та проведення зустрічі з партнерами та колегами

|

№

з/п |

Зміст господарської операції

|

Бухгалтерський облік

|

Сума, грн

|

Коригування фінрезультату до оподаткування

|

||

|

Д-т

|

К-т

|

Збільшення

|

Зменшення

|

|||

|

1.

|

Придбано подарунки |

28

|

631

|

20000

|

—

|

—

|

|

2.

|

Нараховано ПК з ПДВ |

641/ПДВ

|

631

|

4000

|

—

|

—

|

|

3.

|

Безоплатно передано товари |

949 (92)*

|

28

|

20000

|

—

|

—

|

|

4.

|

Донараховано ПДВ на суму перевищення ціни придбання над сумою постачання (абз. 2 п. 188.1 ПКУ, п. 1.3 Інструкції №141*) |

949

|

641/ПДВ

|

4000

|

—

|

—

|

|

5.

|

Нараховано ПЗ з ПДВ (п. 198.5 ПКУ, п. 11 Інструкції №141) |

643

|

641/ПДВ

|

4000

|

—

|

—

|

|

6.

|

Зараховано суму нарахованого ПДВ до первісної вартості товарів (п. 11 Інструкції №141) |

28

|

643

|

4000

|

—

|

—

|

|

7.

|

Списано суму умовного ПЗ з ПДВ на витрати |

949

(92)* |

28

|

4000

|

—

|

—

|

|

8.

|

Надано послуги ресторану (представницькі витрати) |

92

|

631

|

10000

|

—

|

—

|

|

9.

|

Нараховано ПК з ПДВ |

641/ПДВ

|

631

|

2000

|

—

|

—

|

| * З метою бухгалтерського обліку ці витрати є представницькими, але для податкового обліку з ПДВ вони не є госпдіяльністю, тому, на нашу думку, підприємство має самостійно вирішувати, який рахунок витрат використовувати для відображення і узагальнення таких операцій. | ||||||

До речі, податківці уважно стежать за підприємствами, які намагаються дарувати алкогольні напої, — у такому випадку вони повинні мати ліцензію на алкоголь. Мало того, якщо підприємство не має жодного стосунку до виробництва, розповсюдження алкоголю, виходить використання придбаних ТМЦ не в госпдіяльності, з усіма наслідками.

Враховуючи вищенаведене, податкові наслідки з ПДВ, ПДФО, військового збору повністю залежать від документального оформлення відповідних заходів.

Нормативна база

- ПКУ — Податковий кодекс України від 02.12.2010 р. №2755-VI.

- Закон про бухоблік — Закон України від 16.07.99 р. №996-ХІV «Про бухгалтерський облік та фінансову звітність в Україні».

- Закон про ЄСВ — Закон України від 08.07.2010 р. №2464-VІ «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування».

- Закон про оплату праці — Закон України від 24.03.95 р. №108/95-ВР «Про оплату праці».

- Закон про рекламу — Закон України від 03.07.96 р. №270/96-ВР «Про рекламу».

- Порядок №21 — Порядок заповнення і подання податкової звітності з податку на додану вартість, затверджений наказом Мінфіну України від 28.01.2016 р. №21.

- Порядок №957 — Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 22.09.2014 р. №957.

- Інструкція №5 — Інструкція зі статистики заробітної плати, затверджена наказом ДКС України від 13.01.2004 р. №5.

- Інструкція №141 — Інструкція з бухгалтерського обліку податку на додану вартість, затверджена наказом Мінфіну від 01.07.97 р. №141, зі змінами згідно з наказом Мінфіну від 16.11.2015 р. №1025.

- Норми №1026 — Норми коштів на представницькі цілі бюджетних установ та порядок їх витрачання, затверджені наказом Мінфіну від 14.09.2010 р. №1026.

- П(С)БО 16 — Положення (стандарт) бухгалтерського обліку 16 «Витрати», затверджене наказом Мінфіну від 31.12.99 р. №318.

Юлія ВОРОБЙОВА, «Дебет-Кредит»