На яку частку від'ємного значення з ПДВ може розраховувати платник ПДВ для включення його до бюджетного відшкодування? Як змінити напрям бюджетного відшкодування, який уже задекларовано, і коли це може бути потрібно? Ці та інші питання, пов'язані з декларуванням бюджетного відшкодування, розглянемо далі.

Використання бюджетного відшкодування

Відповідно до змін, внесених до ПКУ Законом №9091, обмеження щодо права деяких платників ПДВ на бюджетне відшкодування, що було встановлено п. 200.5 ПКУ, знято через вилучення цього пункту з ПКУ. Тому з 01.01.2016 р. право на декларування відшкодування від'ємного значення ПДВ актуальне для всіх платників ПДВ, незалежно від стажу платника ПДВ й обсягу оподатковуваних операцій.

1 Закон України від 24.12.2015 р. №909-VIII «Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо забезпечення збалансованості бюджетних надходжень у 2016 році».

Зазначимо, що до відшкодування з бюджету може бути заявлена сума від'ємного значення ПДВ, що відповідає таким умовам:

1) не перевищує реєстраційної суми на момент отримання податкової декларації за вирахуванням суми, зарахованої у зменшення суми податкового боргу з ПДВ;

2) фактично сплачена в попередніх і звітному (податкових) періодах постачальникам товарів/послуг або до державного бюджету України.

З 01.02.2016 р. автоматичне відшкодування ПДВ скасоване. А що ж натомість? Упровадження та офіційна публікація двох реєстрів бюджетного відшкодування ПДВ:

один — для реєстрації заяв від платників, які відповідають ознакам, установленим п. 200.19 ПКУ;

другий — для реєстрації заяв від платників, які не відповідають ознакам, установленим п. 200.19 ПКУ.

В обох реєстрах зазначатимуться дані не тільки про надходження заяв та їх обробку, але й дані про дату висновку, який надісланий Держказначейству для перерахування відповідних сум на рахунок платника ПДВ, дату і суму ПДВ, яка була фактично відшкодована.

На сьогодні на сайті Мінфіну оприлюднено проект постанови КМУ, яким має бути затверджено:

— порядок ведення реєстрів заяв про повернення суми бюджетного відшкодування податку на додану вартість;

— форму реєстрів заяв про повернення суми бюджетного відшкодування податку на додану вартість.

Цей порядок визначатиме механізм внесення заяв про повернення суми бюджетного відшкодування ПДВ до реєстрів заяв платникам податку, які відповідають критеріям, визначеним пунктом 200.19 ПКУ, та які не відповідають цим критеріям, доповнення зазначених реєстрів інформацією про стан розгляду кожної заяви та публікації реєстрів.

При цьому у проекті є уточнення.

Зверніть увагу! Суми бюджетного відшкодування ПДВ, не повернені до набрання чинності цією постановою, відшкодовуються у загальному порядку без використання реєстрів заяв про повернення суми бюджетного відшкодування у порядку, який діяв до 1 лютого 2016 року.

Визнаємо від'ємне значення ПДВ у декларації

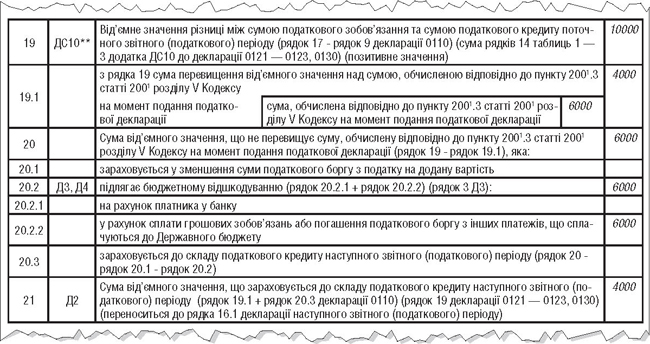

У разі від'ємного значення різниці між ПЗ та ПК з ПДВ за звітний період, які задекларовано у декларації з ПДВ, затвердженої наказом Мінфіну від 28.01.2016 р. №21, заповнюються рядки 19 та 20 такої декларації. З рядка 19 визначається сума перевищення від'ємного значення над сумою, обчисленою відповідно до пункту 200-1.3 ПКУ на момент подання податкової декларації. Визначена сума відображається у рядку 19.1 та зараховується до складу податкового кредиту наступного звітного (податкового) періоду (рядок 21). До складу ПК наступного звітного (податкового) періоду може бути заявлена і частка від'ємного значення ПДВ, що не перевищує реєстраційної суми. Вона відображається в рядку 20.3 декларації з ПДВ та також зараховується до складу податкового кредиту наступного звітного (податкового) періоду (рядок 21). У декларації з ПДВ за наступний період ця сума зазначатиметься у рядку 16.1. Тобто основний алгоритм у новій декларації з ПДВ, що діє з 01.01.2016 р., порівняно з попередньою формою декларації з ПДВ, по суті, не змінився. Але зарахування до складу ПК наступного звітного (податкового) періоду вже переноситься до розділу ІІ «Податковий кредит» декларації з ПДВ, а не до розділу ІІІ «Розрахунки за звітний період».

Сума ПДВ, що зараховується у зменшення суми податкового боргу з ПДВ, зазначається в рядку 20.1 декларації з ПДВ, а сума ПДВ, що декларується до відшкодування з бюджету, — в рядку 20.2 декларації (на рахунок платника — в рядку 20.2.1 та у рахунок сплати грошових зобов'язань або погашення податкового боргу з інших платежів — у рядку 20.2.2).

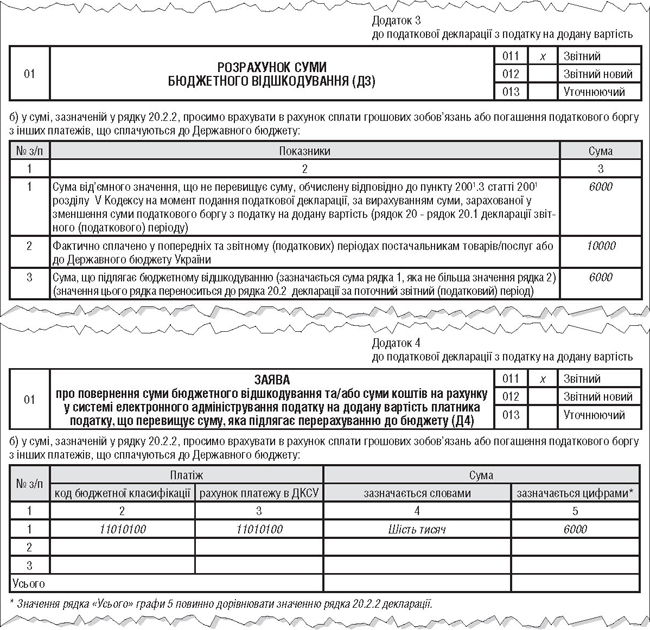

Під час заповнення рядка 20.2 декларації з ПДВ обов'язковим є подання (Д3) (додаток 3)1 та (Д4) (додаток 4)2.

1 Додаток 3 «Розрахунок суми бюджетного відшкодування» до декларації з ПДВ.

2 Додаток 4 «Заява про повернення суми бюджетного відшкодування та/або суми коштів на рахунку у системі електронного адміністрування податку на додану вартість платника податку, що перевищує суму, яка підлягає перерахуванню до бюджету» до декларації з ПДВ.

Додаток 3, як і раніше, містить лише одну таблицю, метою заповнення якої є обчислення суми, яка може бути відшкодована платнику з бюджету.

Додаток 4 (Д4), як і раніше, виконує кілька функцій. У таблиці 1 додатка 4, як і раніше, наводяться відомості, необхідні для формування показників критеріїв, установлених оновленим пп. 200.19.3 ПКУ.

І ці критерії будуть потрібні лише для відображення інформації щодо поданої платником податку заяви про бюджетне відшкодування, у відповідному реєстрі — тим, хто відповідає критеріям, установленим пп. 200.19.3 ПКУ, і тим, хто таким критеріям не відповідає. Позначка про таку відповідність або невідповідність проставляється у таблиці 3 додатка 4.

Процедура визнання права на бюджетне відшкодування

Відповідно до п. 200.20 ПКУ, перевірка відповідності платника ПДВ критеріям, за якими він має право розраховувати на бюджетне відшкодування, проводиться в автоматизованому режимі протягом 15 календарних днів після граничного терміну подання звітності.

Далі у разі невідповідності за висновком контролюючого органу платника ПДВ критеріям, визначеним п. 200.19 ПКУ, контролюючий орган зобов'язаний протягом 17 календарних днів після граничного терміну подання звітності надіслати платнику податку рішення про таку невідповідність та надати докладні пояснення і розрахунки за критеріями, значення яких не дотримано. Відповідне рішення може бути оскаржене платником податку у встановленому порядку.

Якщо контролюючий орган у встановлений термін не надіслав платнику ПДВ зазначеного рішення, вважається, що такий платник відповідає критеріям, визначеним п. 200.19 ПКУ.

Не слід забувати, що на підставі п. 200.10 ПКУ протягом 30 календарних днів, що настають за граничним терміном отримання податкової декларації, контролюючий орган проводить камеральну перевірку заявлених у ній даних.

Сума бюджетного відшкодування вважається узгодженою контролюючим органом з дня, наступного за днем закінчення терміну проведення камеральної перевірки, у разі якщо камеральну перевірку не було проведено або за результатами проведення перевірки податкове повідомлення-рішення не було надіслано платнику податку у строк, визначений ПКУ.

Розгляньмо на прикладі декларування від'ємного значення з ПДВ та обрання напряму використання бюджетного відшкодування у декларації з ПДВ за січень 2016 р.

Приклад 1 ТОВ «А» за даними декларації з ПДВ за звітний період січень 2016 року визначило у рядку 19 від'ємне значення між ПЗ та ПК у сумі 10000 грн. Реєстраційна сума, обчислена за п. 200-1.3 ПКУ, на момент подання декларації становила 6000 грн. У рядку 19.1 декларації зазначається 4000 грн (10000 грн - 6000 грн) та зараховується до складу ПК наступного звітного (податкового) періоду (рядок 21). ТОВ «А» вирішило суму від'ємного значення з ПДВ у 6000 грн, яка підлягає бюджетному відшкодуванню, використати у рахунок сплати грошових зобов'язань з інших податків.

Наводимо фрагмент декларації з ПДВ за січень 2016 р. ТОВ «А» (див. зразок 1).

Зразок 1

Фрагмент заповнення розділу ІІІ декларації з ПДВ та додатків Д3 та Д4

Зміна напряму бюджетного відшкодування

Отже, наразі платник ПДВ має право змінити напрям використання узгодженого бюджетного відшкодування. З якою метою та в яких випадках така потреба може з'явитися у платника ПДВ? Наприклад, платник ПДВ не має податкового боргу, й бюджетне відшкодування, що виникло за підсумками січня 2016 р., він вирішив спрямувати на сплату грошових зобов'язань з податку на прибуток. До моменту отримання бюджетного відшкодування платник ПДВ зрозумів, що в нього виникає велика сума податкових зобов'язань з ПДВ до сплати в бюджет за підсумками лютого 2016 р. Отже, йому доцільно подати уточнюючий розрахунок з ПДВ та змінити напрям використання бюджетного відшкодування та відповідно зменшити ПДВ до сплати.

У такому випадку платник ПДВ має подати до контролюючого органу уточнюючий розрахунок до декларації за звітний період, в якому було задеклароване таке бюджетне відшкодування (п. 5 р. ІV Порядку №211). У разі виправлення помилок у рядках поданої раніше декларації, до яких мають долучатися додатки, до уточнюючого розрахунку слід долучити відповідні додатки, що містять інформацію щодо уточнених показників.

1 Порядок заповнення і подання податкової звітності з податку на додану вартість, затверджений наказом Мінфіну від 28.01.2016 р. №21.

У разі виправлення значення рядка 21 декларації, яке у майбутніх звітних періодах не вплинуло на значення рядка 18 або рядка 20.2, уточнюючий розрахунок подається за один звітний період, в якому вносяться відповідні зміни. Значення графи 6 рядка 21 уточнюючого розрахунку (як збільшення, так і зменшення) враховується у рядку 16.2 декларації за звітний період, у якому подано такий уточнюючий розрахунок.

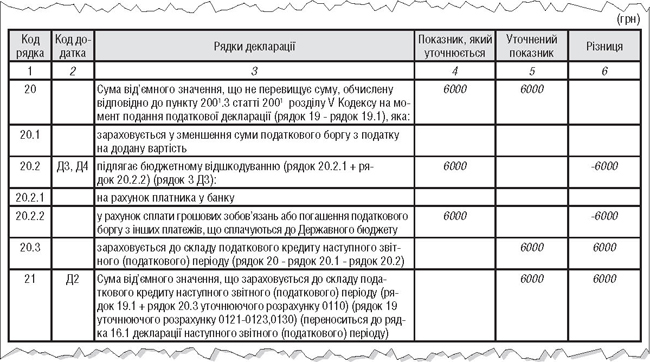

Розгляньмо на прикладі зміну обрання напряму використання бюджетного відшкодування у декларації з ПДВ за січень 2016 року.

Приклад 2 ТОВ «В» у січні 2016 р. задекларувало суму бюджетного відшкодування у розмірі 6000 грн у рахунок сплати грошових зобов'язань з інших податків (було заповнено рядок 20.2.2). Не отримавши суму бюджетного відшкодування за січень 2016 року з бюджету, у лютому 2016 року, ТОВ «В» вирішило змінити напрям використання узгодженого бюджетного відшкодування, зазначеного у декларації з ПДВ за січень 2016 року, та зарахувати до складу податкового кредиту наступного періоду. Для цього ТОВ «В» складає уточнюючий розрахунок до декларації за січень 2016 року. За умовами цього прикладу слід подати уточнюючий додаток Д2, а також Д3 та Д4.

Відповідно до норм пунктів 5 та 6 розділу VI Порядку №21 у рядку 16.2 декларації за лютий 2016 р. ТОВ «В» має показати додатне значення суми уточнення (ряд. 21 уточнюючого розрахунку) — 6000 грн.

Наводимо фрагмент уточнюючого розрахунку до декларації з ПДВ за січень 2016 р. ТОВ «В» (див. зразок 2).

Зразок 2

Заповнення уточнюючого розрахунку з ПДВ у разі зміни напряму бюджетного відшкодування

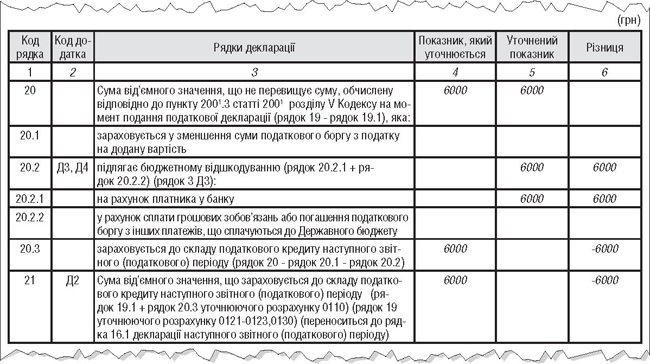

Приклад 3 ТОВ «С» задекларувало у січні 2016 р. частину від'ємного значення ПДВ (бюджетне відшкодування) у сумі 6000 грн до складу податкового кредиту наступного періоду (було заповнено рядок 20.3 декларації з ПДВ за січень 2016 р.). ТОВ «С» вирішило змінити напрям використання суми такого від'ємного значення у розмірі 6000 грн та задекларувати бажання повернути 6000 грн на поточний рахунок у банку (ряд. 20.2.1 декларації з ПДВ) через подання УР у квітні 2016 року.

За умовами цього прикладу слід подати уточнюючий додаток Д2, а також Д3 та Д4.

Зауважимо, що потрібно врахувати норми пунктів 5 та 6 розділу VI Порядку №21 та у разі потреби подати УР до наступних податкових періодів. Припустімо, що виправлення значення рядка 21 декларації за січень 2016 р. не вплинуло на значення рядка 18 або рядка 20.2 декларації з ПДВ за лютий та березень 2016 р. У такому випадку під час складання декларації з ПДВ за квітень 2016 р. ТОВ «С» у рядку 16.2 декларації має показати суму уточнення (ряд. 21 уточнюючого розрахунку) зі знаком «мінус» — 6000 грн.

Наводимо фрагмент уточнюючого розрахунку до декларації з ПДВ за січень 2016 р. ТОВ «С» (див. зразок 3).

Зразок 3

Заповнення уточнюючого розрахунку з ПДВ у разі зміни напряму бюджетного відшкодування

Ганна РУСАНОВА, «Дебет-Кредит»