Податкове законодавство України надає платникам податків низку податкових пільг. Не залишилися без пільг і платники податку на додану вартість.

Визначення податкових пільг

Платник податків має право, за наявності підстав, користуватися податковими пільгами (пп. 17.1.4 ПКУ). Використання пільг починається з моменту виникнення відповідних підстав для їх застосування і протягом усього строку їх дії самостійно, без попереднього повідомлення податкових органів.

На підставі ст. 30 ПКУ податкова пільга — це передбачене податковим та митним законодавством звільнення платника податків від обов'язку щодо нарахування та сплати податку та збору, сплата ним податку та збору в меншому розмірі за наявності підстав, визначених п. 30.2 ПКУ.

Підставами для надання податкових пільг є особливості, що характеризують певну групу платників податків, вид їх діяльності, об'єкт оподаткування або характер та суспільне значення витрат, що здійснюються ними.

Види податкових пільг

Податкове законодавство України, зокрема п. 30.9 ПКУ, визначає чотири види податкових пільг, які надаються відповідним шляхом. Але розділом V «Податок на додану вартість» та підрозділом 2 розділу ХХ «Перехідні положення» ПКУ передбачено тільки три види податкової пільги, які стосуються цього податку. Не використовується з метою оподаткування ПДВ податкова пільга, яка надається шляхом податкового вирахування (знижки), що зменшує базу оподаткування до нарахування податку та збору.

Щодо визначення пільг з ПДВ можна звернутися до Порядку №167, саме у ньому і визначено три види пільг з ПДВ.

1. Зменшення податкового зобов'язання після нарахування податку та збору.

Цією пільгою, як повідомляється у листі ДПАУ від 20.01.2011 р. №1390/7/16-1517-01, мають право користуватися всі платники ПДВ, які зареєстровані платниками цього податку. Суть пільги полягає у зменшенні податкових зобов'язань платника податку на суму податкового кредиту, отриманого від іншого платника податку. Усі платники ПДВ розраховують суму податку за такої схемою та здебільшого не підозрюють, що це є податкова пільга. Але за неї не треба звітувати.

Також є пільги, які надаються сільгосппідприємствам на умовах спеціального режиму оподаткування, на підставі п. 209.2. Це сума частини ПДВ, не внесеного до держбюджету сільгосппідприємством.

2. Встановлення зниженої ставки податку та збору.

До цього виду пільги належать операції з оподаткування ПДВ за ставкою 7% відповідно до п. 193.1 ПКУ (лікарські засоби, медичні вироби), 0%, згідно зі ст. 195 ПКУ, а також ст. 211 розділу V, статтею 337 розділу XVIII та підрозділом 2 розділу ХХ ПКУ.

3. Звільнення від сплати податку та збору.

У розрізі податку на додану вартість до цього виду належать операції згідно зі ст. 197 ПКУ та підрозділом 2 розділу ХХ ПКУ.

За загальним правилом п. 30.4 ПКУ, незважаючи на існування будь-яких пільг, платник податку має право відмовитися від податкової пільги на один або кілька періодів. Але платник ПДВ не може відмовитися від податкової пільги чи зупинити її використання на деякий час, бо податкові пільги з ПДВ надаються не безпосередньо платникам податків, а стосуються окремо перерахованих у відповідних статтях ПКУ операцій1.

А от суми ПДВ, не сплачені у зв'язку зі здійсненням операцій, які не є об'єктом оподаткування, за ст. 196 ПКУ не вважаються податковими пільгами взагалі.

Зміни в пільгованих операціях в 2016 році

Законом №909 були внесені деякі зміни щодо отримання податкових пільг.

1. Операції з постачання послуг, що виконуються (надаються) для забезпечення переміщення (транспортування) природного газу транскордонними газопроводами (транспортування природного газу територією України в митному режимі транзиту з 01.01.2016 р. не звільняється від оподаткування ПДВ (зміни внесено до п. 197.8 ПКУ, додано новий абзац).

2. Змінено тлумачення щодо товарів та послуг міжнародної технічної допомоги. І операції з постачання товарів та послуг, зазначених у цьому пункті, звільняються від оподаткування ПДВ (пп. 197.11 ПКУ викладено в новій редакції).

3. Зміни стосуються отриманого банками й іншими фінустановами у власність майна, набутого внаслідок звернення стягнення на таке майно. Частина вартості майна, за якою воно було набуто в рахунок погашення зобов'язань за договорами кредиту (позики), звільняється від оподаткування ПДВ (п. 197.12 ПКУ доповнено новим абзацом).

4. З 1 січня 2016 р. закінчилася дія тимчасової пільги щодо сплати ПДВ для суб'єктів літакобудування (п. 4 підрозділу 2 розділу ХХ ПКУ).

5. Продовжено до 1 січня 2017 р. дію пільги щодо звільнення від оподаткування ПДВ операцій з постачання, виробництва, розповсюдження національних фільмів, визначених Законом України «Про кінематографію», а також постачання робіт та послуг з виробництва, у тому числі тиражування, національних та іноземних фільмів, та постачання робіт та послуг з дублювання, озвучення та/або субтитрування державною мовою іноземних фільмів на території України (п. 12 підрозділу 2 розділу ХХ ПКУ).

Натомість з 01.01.2016 р. позбавлено пільг з ПДВ операції з постачання послуг з демонстрування, розповсюдження та/або публічного сповіщення національних фільмів та іноземних дубльованих фільмів демонстраторами, розповсюджувачами та/або організаціями мовлення (публічними сповіщувачами) (п. 13 підрозділу 2 розділу ХХ ПКУ).

6. З'явилася норма (п. 46 підрозділу 2 розділу ХХ ПКУ), що тимчасово, до 1 січня 2020 р., звільняються від сплати ПДВ операції платника податку — боржника з постачання товарів з метою погашення його заборгованості перед кредиторами відповідно до плану реструктуризації. Такі суб'єкти під час такого постачання товарів не застосовують норми ПКУ щодо нарахування, коригування раніше визнаних податкових зобов'язань та/або виділеного податкового кредиту у зв'язку з таким постачанням.

7. Згідно із Законом №909, з 1 січня 2016 р. внесено кардинальні зміни для сільгоспвиробників, зокрема щодо умов сплати ПЗ до держбюджету.

А також виключено п. 15-2 підрозділу 2 розділу ХХ ПКУ. Відповідно з 01.01.2016 р. операції з постачання на митній території України та вивезення в митному режимі експорту зернових та технічних культур (відповідних товарних позицій) не звільняються від оподаткування податком на додану вартість і оподатковуються в загальному порядку (докладніше див. «ДК» №05-2016).

8. Нагадаємо, що востаннє в цьому році, а саме до 1 січня 2017 р., продовжують діяти податкові пільги згідно з п. 23 підрозділу 2 розділу ХХ ПКУ — операції з постачання, у тому числі операції з імпорту відходів та брухту чорних і кольорових металів, а також паперу та картону для утилізації (макулатури та відходів) товарної позиції 4707 згідно з УКТ ЗЕД (Перелік відходів та брухту чорних і кольорових металів затверджено постановою КМУ від 12.01.2011 р. №15).

9. Не змінилася норма п. 26-1 підрозділу 2 розділу ХХ ПКУ щодо звільнення від оподаткування ПДВ операцій з постачання програмної продукції на період до 1 січня 2023 року.

Відповідальність

На підставі пп. 16.1.6 ПКУ платник податків зобов'язаний подавати контролюючим органам інформацію, відомості про суми коштів, не сплачених до бюджету у зв'язку з отриманням податкових пільг (суми отриманих пільг), та напрями їх використання (щодо умовних податкових пільг — пільг, що надаються за умови використання коштів, вивільнених у суб'єкта господарювання внаслідок надання пільги, у визначеному державою порядку).

Нагадаємо, що є відповідальність за використання пільги не за призначенням, за наявності законодавчого визначення напрямів використання (щодо умовних податкових пільг). Це стосується сільгосппідприємств, які повинні використовувати отримані пільги за цільовим призначенням для розвитку підприємства.

У разі таких порушень пільга повертається до бюджету в сумі, що підлягала нарахуванню без застосування податкової пільги, з нарахуванням пені у розмірі 120% річних облікової ставки НБУ, згідно з п. 30.8 та п. 123.2 ПКУ. Також накладається штраф, згідно з п. 123.1 ПКУ, в розмірі 25% суми визначеного податкового зобов'язання, а при повторному порушенні протягом 1095 днів — 50%. Треба пам'ятати, що сплата штрафу не звільняє таких осіб від відповідальності за умисне ухилення від оподаткування, передбачене ст. 212 ККУ.

Звітність

Обов'язкове ведення обліку податкових пільг регламентується Порядком №1233. Отже, всі суб'єкти господарювання, які згідно з ПКУ не сплачують податків та зборів до бюджету у зв'язку з отриманням податкової пільги, зобов'язані вести облік сум таких пільг та складати затверджений цим Порядком звіт про суми податкових пільг (далі — Звіт). Звіт не подається у разі, коли підприємство не використовує податкових пільг. Звіт подається до органів ДФС наростаючим підсумком за три, шість, дев'ять і дванадцять місяців протягом 40 календарних днів, наступних за останнім календарним днем податкового періоду (податковим періодом є квартал). За 2015 рік Звіт слід подати до 9 лютого 2016 р. включно.

Відповідальність за неподання Звіту п. 119.2 та п. 120.1 ПКУ не передбачена, тому що він у розумінні ПКУ не є декларацією. Але передбачено адмінштраф на підставі ст. 163-1 КУпАП у розмірі від 85 грн до 170 грн (при повторному порушенні — від 170 грн до 255 грн).

Згідно з п. 8 Порядку №1233, податкові пільги визначаються за операціями з постачання товарів та/або послуг, що є об'єктами оподаткування ПДВ і відповідно до ПКУ та міжнародних договорів України, ратифікованих Верховною Радою України, звільнені від оподаткування або оподатковуються за нульовою ставкою (нижчою ставкою, це ставка 7%), а також тих, до яких застосовані спеціальні режими оподаткування в галузі сільського господарства.

Розрахунок сум податкових пільг з ПДВ визначено Порядком №167. Суми пільг з ПДВ визначаються залежно від особливостей оподаткування, а саме:

1. Звільнення від оподаткування ПДВ операцій з постачання товарів (послуг) на підставі ст. 197 та підрозділу 2 розділу ХХ ПКУ. Сума ПДВ, не внесена платниками до державного бюджету, визначається за формулою:

СП (сума пільг) = (V пост. зв. - (V прид. з податком + V прид. без податку)) х 20% ,

де:

V пост. зв. — обсяги операцій, звільнених від ПДВ, урахованих у рядку 5 розділу 1 «Податкові зобов'язання» податкової декларації з ПДВ;

V прид. з податком, V прид. без податку — обсяги операцій з придбання товарів (послуг), які використані в операціях, звільнених від оподаткування ПДВ (відповідні рядки колонки А ІІ розділу «Податковий кредит» декларації).

2. Операції з експорту товарів (супутніх послуг) та операції з постачання товарів (послуг) на митній території України, які оподатковуються за нульовою ставкою, передбачені ст. 195, 211 розділу V, статтею 337 розділу XVIII та підрозділом 2 розділу XX ПКУ, розраховані за формулою:

СП (сума пільг) = (V пост. нульов. - V прид.) х 20% ,

де:

V пост. нульов. — обсяги операцій з експорту товарів (супутніх послуг) та/або операцій з постачання товарів (послуг) на митній території України, оподатковуваних за нульовою ставкою, відображених у рядку 2 розділу I «Податкові зобов'язання» податкової декларації з ПДВ;

V прид. — обсяги операцій з придбання товарів (послуг), які використані в операціях з експорту товарів (супутніх послуг) та/або в операціях з постачання товарів (послуг) на митній території України, які оподатковуються за нульовою ставкою (відповідні рядки колонки А ІІ розділу «Податковий кредит» декларації).

Порядок №167 уже дещо застарів, тому суму податкової пільги за ставкою 7% (лікарські засоби, медичні вироби) слід розраховувати за таким самим алгоритмом, як розраховується експорт або операції за ставкою 0%. Ці суми податкової пільги будуть відображені у Звіті з кодом пільги 14010509 або 14010510 згідно з довідником пільг №77/1, затвердженим листом ДФСУ від 28.12.2015 р.

3. Спеціальні режими оподаткування у сфері сільського та лісового господарства, а також рибальства, передбачені ст. 209 розділу V ПКУ.

СП (сума пільг) = ПЗ декларацій (сума ПДВ, яка залишається у розпорядженні сільгосппідприємства або спрямовується на спецрахунок сільгосппідприємства, відповідно до податкових декларацій з ПДВ (скороченої або спеціальної). Для розрахунку пільг з 2016 року слід брати до уваги норми оновленого п. 209.2 ПКУ.

До розрахунку податкових пільг з ПДВ за всіма перерахованими операціями включаються ті витрати, які стосуються обсягу продажу товарів (послуг) звітного (податкового) періоду, за який подається Звіт (фактично за період отримання пільг).

Приклад 1 Якщо підприємство в ІV кварталі 2015 р. придбало товари та відобразило їх у розділі ІІ «Податковий кредит» декларації з ПДВ, але до кінця зазначеного періоду не було реалізації цих товарів (послуг), вони в ІV кв. 2015 р. не відносяться до показника обсягу понесених витрат, відповідно до формули, що визначає суму пільги, а будуть враховані тільки в тому податковому періоді, в якому відбудеться їх продаж.

До моменту здійснення платником пільгованих операцій суми пільг не визначаються.

Податкові накладні

При здійсненні пільгованих операцій на загальних підставах, згідно зі ст. 201 ПКУ, складається податкова накладна з урахуванням особливостей заповнення окремих граф на підставі Порядку №957. Відповідно до п. 201.3, у разі звільнення від оподаткування у випадках, передбачених ст. 197 ПКУ, у податковій накладній у розділі III та графі 12 робиться запис «Без ПДВ» із посиланням на відповідний пункт та/або підпункт. Також треба складати окремі податкові накладні для операцій, що оподатковуються, і операцій, звільнених від оподаткування (п. 201.5 ПКУ).

Усі податкові накладні, у т. ч. які не надаються покупцю, а також за операціями, які звільнені від оподаткування, в обов'язковому порядку підлягають реєстрації в ЄРПН у встановлений строк (протягом 15 календарних днів, наступних за датою виникнення податкових зобов'язань). Відповідно до п. 120-1.1 ПКУ, відповідальність за порушення граничних термінів реєстрації податкових накладних у вигляді штрафу передбачена тільки при наданні таких податкових накладних покупцям — платникам ПДВ.

Щодо реєстраційного ліміту для реєстрації податкових накладних в ЄРПН, то для реєстрації будь-якої податкової накладної треба мати реєстраційну суму не меншу, ніж сума податку в податковій накладній, яку платник повинен зареєструвати. А у зв'язку з тим, що в пільгованих операціях немає суми податку, для реєстрації податкової накладної сума реєстраційного ліміту не має значення.

На підставі ст. 198.5 ПКУ, у разі якщо товари/послуги, необоротні активи призначаються для використання або починають використовуватися в операціях, звільнених від оподаткування відповідно до ст. 197, підрозділу 2 розділу XX ПКУ, міжнародних договорів (угод) (крім випадків проведення операцій, передбачених пп. 197.1.28 та п. 197.11 ПКУ), платник податку зобов'язаний нарахувати податкові зобов'язання виходячи з бази оподаткування, визначеної відповідно до п. 189.1 ПКУ, та скласти не пізніше останнього дня звітного (податкового) періоду і зареєструвати в ЄРПН зведену податкову накладну за товарами/послугами, необоротними активами, які використані у звільнених операціях. Такі дії платник ПДВ виконує виключно у разі, якщо за товарами/послугами під час придбання визнавався ПК.

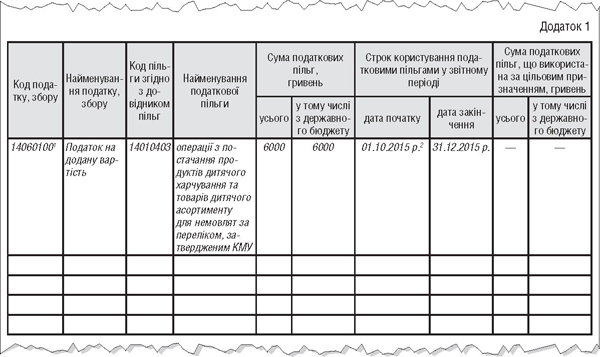

Приклад 2 20 грудня 2015 р. підприємство реалізувало продукти дитячого харчування (код пільги 14010403 згідно з Довідником №77/1 станом на 01.01.2016 р., лист ДФСУ від 28.12.2015 р., згідно з пп. 197.1.1 ПКУ звільняються від оподаткування ПДВ) на суму 100 тис. грн. Для цієї операції використано виробничих факторів на суму 50 тис. грн, при придбанні яких було отримано податкового кредиту 10 тис. грн, а також на суму 20 тис. грн, придбаних без ПДВ.

За нормою п. 198.5 ПКУ нараховані ПЗ становлять 10 тис. грн: (50 тис. грн х 20%).

Розраховуємо суму, яка згідно з ПКУ не сплачується до бюджету у зв'язку з отриманням податкової пільги:

СП = (100 тис. грн - (50 тис. грн + 20 тис. грн) х 20% = 6 тис. грн.

Фрагмент заповнення Звіту про податкові пільги див. у зразку 1.

Зразок 1

Фрагмент заповнення Звіту про податкові пільги

1 Підставою для визначення кодів є наказ Мінфіну від 14.01.2011 р. №11 «Про бюджетну класифікацію», з 05.01.2016 р. наказом №2 «Про затвердження змін до бюджетної класифікації» були проведені зміни щодо бюджетної класифікації ПДВ.

2 Заповнюють Звіт наростаючим підсумком з початку року, тому якщо СГ користувався податковою пільгою з I кварталу 2015 року, то, складаючи звіт за 2015 р., він зазначає початок дії пільги 01.01.2015 р. і відображає загальну суму пільги, якою скористався за рік.

На підставі абз. «б» п. 198.5 ПКУ не пізніше останнього дня звітного періоду, тобто 31.12.2015 р., складаємо зведену податкову накладну на суму ПЗ 10 тис. грн та робимо бухгалтерський запис згідно з п. 11 Інструкції №141 (див. таблицю 1).

Таблиця 1

Відображення в обліку пільгованого постачання товарів

|

№ з/п

|

Зміст господарської операції

|

Бухгалтерський облік

|

Сума, грн

|

Коригування фінрезультату до оподаткування

|

||

|

Д-т

|

К-т

|

Збільшення

|

Зменшення

|

|||

|

1.

|

Донараховано суму умовного зобов'язання з ПДВ (31.12.2015 р.) |

643

|

641/ПДВ

|

10000

|

—

|

—

|

|

2.

|

Сума нарахованого ПДВ зараховується до первісної вартості товарів |

28

|

643

|

10000

|

—

|

—

|

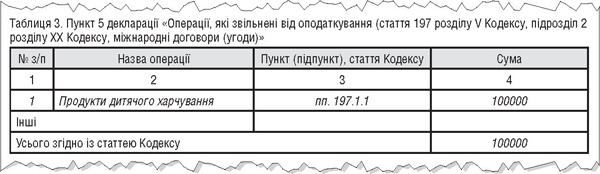

У декларації з ПДВ такі операції будуть відображені:

у розділі І «Податкові зобов'язання»:

рядок 5 — колонка А — 100 тис. грн. При заповненні цього рядка одночасно заповнюється додаток Д6, див. зразок 2.

Зразок 2

Фрагмент довідки (Д6)

Також у рядку 1.1 декларації зазначається: колонка А — 50 тис. грн, обсяг та колонка Б — 10 тис. грн сума нарахованого податку, згідно з абз. «б» пп. 198.5 ПКУ;

у розділі ІІ «Податковий кредит»:

рядок 10.1.1 — колонка А — 50 тис. грн, колонка Б — 10 тис. грн;

рядок 11.2 — колонка А — 20 тис. грн.

Бухгалтерський облік

У бухгалтерському обліку суми податкових пільг враховуються тільки в тому разі, коли складаються податкові накладні, в яких відображена сума ПЗ за п. 198.5 ПКУ.

Бухгалтерський облік податкової пільги на підставі спеціального режиму оподаткування у сфері сільського та лісового господарства, а також рибальства, передбачених ст. 209 розділу V ПКУ, а саме цільового використання цієї пільги, може мати такий вигляд:

Д-т 6415 К-т 48 — списання на цільове фінансування (додатне значення декларації з ПДВ);

Д-т 313 К-т 311 — перерахування на спецрахунок з ПДВ;

Д-т 48 К-т 718 — відображення доходу на суму цільового фінансування, яке було використано;

Д-т 631 К-т 313 — сплата постачальникам зі спецрахунку в сумі використаного цільового фінансування;

Д-т 718 К-т 791 — списання отриманого доходу за рахунок цільового фінансування.

Залишок на спецрахунку завжди повинен дорівнювати залишку на рахунку 48.

Насамкінець звернемо увагу, що з огляду на зміни, внесені Законом №909, Мінфін розробив, а ДФСУ оприлюднила 13 січня 2016 р. проект наказу, яким передбачається затвердження нової форми декларації з ПДВ (проект декларації можна подивитися на офіційному сайті ДФСУ sfs.gov.ua в розділі «Проекти регуляторних актів 2016 р.»).

Нормативна база

- ККУ — Кримінальний кодекс України від 05.04.2001 р. №2341-III.

- КУпАП — Кодекс України про адміністративні правопорушення від 07.12.84 р. №8073-X.

- ПКУ — Податковий кодекс України від 02.12.2010 р. №2755-VI.

- Закон №909 — Закон України від 24.12.2015 р. №909-VIII «Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо забезпечення збалансованості бюджетних надходжень у 2016 році».

- Інструкція №141 — Інструкція з бухгалтерського обліку податку на додану вартість, затверджена наказом Мінфіну від 01.07.97 р. №141.

- Порядок №167 — Порядок визначення сум податків та зборів, не сплачених суб'єктом господарювання до бюджету у зв'язку з отриманням податкових пільг за операціями, які здійснюються на митній території України, затверджений наказом ДПАУ від 29.03.2011 р. №167.

- Порядок №957 — Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 22.09.2014 р. №957.

- Порядок №1233 — Порядок обліку сум податків та зборів, не сплачених суб'єктом господарювання до бюджету у зв'язку з отриманням податкових пільг, затверджений постановою КМУ від 27.12.2010 р. №1233.

Юлія ВОРОБЙОВА, експерт з бухгалтерського та податкового обліку