На інтернет-форумі «Дебету-Кредиту» активно обговорюється тема розрахунку чистого фінансового результату наприкінці звітного року, його відображення на субрахунках рахунку 44 та у фінансовій звітності. Питання бухгалтерського обліку нерозподіленого прибутку та непокритого збитку розглянемо в цій статті. Нагадаємо, що для підприємств, які виплачують дивіденди, організація належного обліку нерозподіленого прибутку є важливою також і з погляду оподаткування (для визначення авансового внеску з податку на прибуток при виплаті дивідендів).

Практика обліку прибутку

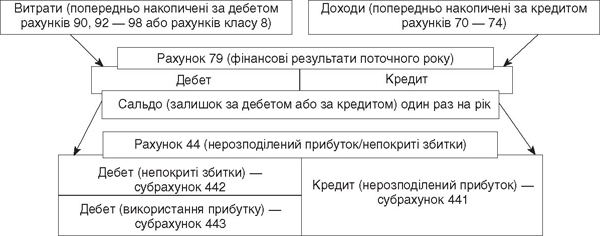

Відповідно до Інструкції №291, для обліку нерозподілених прибутків чи непокритих збитків поточного та минулих років, а також використаного в поточному році прибутку призначено рахунок синтетичного обліку 44 «Нерозподілені прибутки (непокриті збитки)».

Рахунок 44 має 3 субрахунки:

441 «Прибуток нерозподілений»;

442 «Непокриті збитки»;

443 «Прибуток, використаний у звітному періоді».

Але для обліку прибутку і збитку застосовується також рахунок 79 «Фінансові результати». Організація обліку прибутку на підприємстві показана на схемі.

Операції за рахунками 79 та 44 проводяться не так часто, як за багатьма іншими рахунками, а тому часто ці проведення викликають на практиці запитання. Через це можливими є помилки.

Наприклад, через те, що сальдо за рахунками 79 та 44 відображається в звітності (як у балансі, так і в звіті про власний капітал) згорнуто, деякі бухгалтери нехтують закриттям певних рахунків, а тому бухоблік у цій частині не завжди дозволяє здійснити самоперевірку або перевірку для користувачів фінзвітності.

Прибуток — вид капіталу

Чистий прибуток — власне джерело фінансування активів підприємства, що належить до власного капіталу. Інформація про нього відображається в першому розділі пасиву балансу. До статті прибутку в балансі включається сума прибутку поточного року (кредитовий залишок за рахунком 79) та нерозподілений прибуток попередніх періодів (кредитовий залишок за рахунком 44).

Схема

Організація обліку прибутку

Відмінність між рахунками 79 і 44

На рахунку 79 ведеться облік фінансового результату (прибутку або збитку) поточного року. Оскільки цей результат визначається наростаючим підсумком з початку року, то він не переноситься щомісяця або щокварталу на рахунок 44. Це робиться лише раз на рік.

Переносити фінрезультат з рахунку 79 на рахунок 44 щокварталу — неправильно. Наприклад, якщо прибуток за I квартал становить 10 тис., а в ІІ кварталі отримано збиток 9 тис. грн, то фінрезультатом півріччя буде різниця — прибуток 1 тис. Саме таким буде кредитове сальдо на рахунку 79 на кінець півріччя.

Виходячи з вищенаведеного, на початок і на кінець року залишок за рахунком 79 повинен бути завжди нульовий. Протягом року на дату балансу обороти за рахунком 79 (у кореспонденції з рахунками обліку доходів і витрат) — дають майже повний набір даних для складання звіту про фінрезультати. Обороти за кредитом — доходи, обороти за дебетом — витрати; сальдо — прибуток або збиток поточного періоду. Це стосується як проміжної (квартальної) звітності, так і річної звітності (якщо взяти залишок за рахунком 79 до моменту перенесення його на рахунок 44).

І вже сума залишків за рахунком 79 та за рахунком 44 дає у підсумку суму прибутку або збитку, який відображається в балансі.

Закриття рахунку 79 раз на рік

Рахунок 79 повинен бути закритий і залишок за ним повністю перенесений на рахунок 44 наприкінці звітного року. Якщо залишити залишок на рахунку 79 на кінець року, і робити це на початку наступного року, то в наступному році обороти за рахунком 79 не відображатимуть фінрезультати цього наступного року, а отже, цей рахунок не виконуватиме своєї основної функції — бути джерелом інформації для складання звіту про фінрезультати.

Інструкція №291 містить три субрахунки, що дозволяють визначити окремо фінрезультат від операційної, фінансової та іншої діяльності. За наявності фінрезультату за кожним із цих субрахунків роблять окремо проведення з перенесення сформованого прибутку на кредит 441, збитку — в дебет 442.

Операції за рахунком 44

Обороти за рахунком 44 розкриваються не у звіті про фінрезультати, а у звіті про власний капітал. Цей звіт подається підприємствами, які складають повну форму фінзвітності один раз на рік. Саме тут ми можемо побачити прибуток або збиток звітного року, який був наприкінці року перенесений із рахунку 79. І в цьому звіті ми можемо побачити всі інші зміни за статтею балансу «Нерозподілений прибуток/непокритий збиток», які мали місце протягом року. І саме ці операції підлягають обліку на рахунку 44.

До операцій із нерозподіленим прибутком/непокритим збитком належать перелічені в таблиці.

Таблиця

Операції з нерозподіленим прибутком/непокритим збитком в бухобліку

|

Зміст операції

|

Субрахунок рахунку 44

|

Періодичність

|

| Використання прибутку попередніх та поточного років (у т. ч. формування фондів або виплата дивідендів) | Дебет 443 | Протягом року |

| Виправлення помилок попередніх років, що здійснюється шляхом коригування сальдо нерозподіленого прибутку на початок року | У дебет або кредит рахунку 44 (залежно від субрахунку, на якому є залишок) | Протягом року. У балансі та формі 4 відображається на початок року (проведення «за балансом») |

| Перенесення залишку прибутку/збитку поточного року з рахунку 79 наприкінці року |

Кредит 441 (щодо прибутку)

Дебет 442 (щодо збитку) |

Один раз на рік, наприкінці звітного року |

| Покриття збитків за рахунок фондів (резервного, додаткового капіталу) | Кредит 442 (щодо збитку) | Відповідно до окремих рішень, протягом року |

| Відображення результату використання прибутку (закриття субрахунку 443) на одному із субрахунків 441 та 442 рахунку 44 | З кредиту 443 у дебет 441 або 442 | Наприкінці року, в якому використовувався прибуток |

| Відображення покриття збитків за рахунок прибутку | Д-т 441 К-т 442 | Відповідно до окремих рішень, протягом року |

Витрати за рахунок прибутку неможливі

Іноді можна почути від бухгалтерів застарілий вислів «придбано за рахунок власного прибутку». Але на сьогодні відповідно до національних положень (стандартів) бухобліку та міжнародних стандартів фінзвітності, так само як і в податковому обліку з податку на прибуток, застосовується принцип нарахування та відповідності доходів і витрат. Це означає, що доходи визнаються в момент їх виникнення, незалежно від дати погашення дебіторської заборгованості, і такі доходи порівнюються для визначення прибутку з витратами, зробленими для одержання таких доходів.

Це, своєю чергою, означає, що всі витрати, яких зазнає підприємство і які стосуються поточного періоду, мають бути враховані при визначенні фінансового результату.

Із цього випливає, що підприємство не може здійснювати за рахунок прибутку жодних витрат, адже всі витрати вже повинні бути враховані при визначенні прибутку. Це стосується всіх витрат — навіть так званих негосподарських, інших операційних та неопераційних витрат, нарахувань винагороди за підсумками роботи за рік тощо.

Напрями використання прибутку

Напрями використання прибутку визначаються законодавством, статутом підприємства й окремими рішеннями власника (власників). Основні з цих напрямів ми можемо побачити, вивчивши структуру форми звіту про власний капітал та кореспонденцію рахунків, що пропонується Інструкцією №291 за дебетом рахунку 44.

Основних напрямів лише два:

1) нарахування виплат власникам (дивідендів);

2) спрямування прибутку до капіталу (зареєстрованого статутного, резервного, додаткового та інших видів капіталу).

Як правило, на підприємстві не може відбуватися жодного іншого використання прибутку, крім наведених вище напрямів, а також покриття збитків минулих періодів, та виправлення помилок з коригуванням прибутку. Якщо виявляється, що в обліку має місце використання прибутку з іншою метою, то, як правило, ця операція є помилковою (за винятком деяких досить рідкісних передбачених законодавством особливостей).

Визначення сальдо з прибутку/збитку

Інструкція №291 на сьогодні говорить про те, що сальдо за субрахунком 443 (а воно може бути лише дебетовим) закривається наприкінці року на субрахунок 441 або 442 із виведенням сальдо на одному з цих субрахунків.

Проте слід мати на увазі, що виведення сальдо за одним із субрахунків 441 або 442 — це, по суті, використання прибутку. Зокрема, проведення Д-т 441 К-т 442 (для виведення сальдо на одному із субрахунків 441) — є, по суті, відображенням спрямування прибутку на покриття збитків. У більшості підприємств у сфері господарювання питання використання прибутку належить до компетенції власника (власників) або вищого органу управління.

Так, наприклад, згідно з пунктом «д» ст. 41 та ст. 59 Закону про госптовариства, питання розподілу прибутку належить до виключної компетенції зборів учасників — вищого органу товариства з обмеженою відповідальністю.

Тому керівник або бухгалтер не можуть автоматично виводити сальдо на субрахунку 441, покриваючи збитки за рахунок наявного прибутку. Адже учасники можуть прийняти рішення щодо іншого використання прибутку, зокрема на виплату дивідендів. Тобто для такого проведення (Д-т 441 К-т 442), на нашу думку, потрібен протокол або інше рішення органу, до компетенції якого належить питання розподілу прибутку (прийняття рішення щодо покриття збитків за рахунок наявного прибутку).

Наголосимо на тому, що операція покриття збитків за рахунок прибутку, по суті, є технологічною операцією бухобліку, адже до жодних змін у фінансовій звітності вона не призводить. Ні в балансі, ні у звіті про власний капітал така операція не відображається.

Приклад 1 Підприємство розпочало діяльність в 2012 р. і три роки поспіль було збитковим, сума загального збитку за ці роки сягнула 3,2 млн грн. За 2015 р. підприємство одержало прибуток у розмірі 1,2 млн грн. Станом на 31.12.2015 р., після перенесення прибутку 2015 р. на рахунок 44, залишки за субрахунками цього рахунку становитимуть: за кредитом 441 — 1,2 млн грн, за дебетом 442 — 3,2 млн грн. Звичайно, у звіті про власний капітал та балансі ці суми будуть показані згорнуто як непокритий збиток у сумі 2,0 млн грн. Проте якщо здійснити проведення з виведення сальдо на одному із субрахунків рахунку 44, то ми, по суті, нібито позбавляємо власника (власників) права розпорядитися прибутком 2015 року, наприклад, на виплату дивідендів. У 2016 р. за результатами зборів учасників може бути, наприклад, прийнято рішення про спрямування 60% прибутку, одержаного в 2015 р., на виплату дивідендів, а 40% — на покриття збитків. Тоді при нарахуванні дивідендів у 2016 р. буде складено проведення Д-т 443 К-т 671 на суму 0,72 млн грн (аналітика за учасниками та за роком отримання прибутку — 2015), Д-т 441 К-т 443 на цю саму суму — відображення використання прибутку, Д-т 441 К-т 442 покриття збитків за рахунок прибутку 2015 р. — на суму 0,48 млн грн).

Покриття збитків з інших джерел

Збитки може бути покрито і за рахунок інших джерел — як правило, з резервного капіталу. Також може використовуватися додатковий та інші види капіталу відповідно до законодавства, установчих документів та окремих рішень власника (власників).

Наявність сальдо на рахунку 44

Отже, якщо компетентний орган не прийняв рішення про покриття збитку за рахунок прибутку, на підприємстві можуть бути сальдо одночасно за субрахунками 441 та 442.

Щодо сальдо на субрахунку 443, то, як вже сказано вище, Інструкція №291 передбачає його закриття наприкінці звітного року. Проте це може бути недоцільно в разі, коли прибуток підприємства використано не повністю і є підстави вважати, що в майбутньому підприємство здійснюватиме подальше використання прибутку на виплату дивідендів та/або формування фондів.

Методологія обліку при цьому не порушується, і жодних проблем як для самоконтролю, так і для контролю з боку користувачів облікової та звітної інформації не створюється.

Дані за рахунком 44 відображають у звітності згорнуто — тобто до балансу та звіту про власний капітал переносять лише підсумок залишку за всіма субрахунками рахунку 44.

Значення для податкового обліку

На сьогодні, враховуючи правила оподаткування податком на прибуток і сплати авансових внесків при виплаті дивідендів, для підприємства може бути важливим виділяти в обліку нерозподілений прибуток — про нерозподілений прибуток якого року йдеться. Також на субрахунку 443 може бути доцільним організувати аналітичний облік використання прибутку в розрізі років.

Оскільки можливе прийняття рішення щодо поступової виплати дивідендів (залежно від фінансових можливостей підприємства), то рішення щодо виплати дивідендів мають передбачати, прибуток якого року розподіляється на виплату дивідендів. Відповідна інформація має відображатися при проведенні операцій у бухобліку.

Так, під час виплати авансового внеску з податку на прибуток при виплаті дивідендів, що справляється згідно з пп. 57.1-1.2 ПКУ, він розраховується зі суми перевищення дивідендів, що підлягають виплаті, над значенням об'єкта оподаткування за відповідний податковий (звітний) рік, за результатами якого виплачуються дивіденди, грошове зобов'язання щодо якого погашене. У разі наявності непогашеного грошового зобов'язання авансовий внесок розраховується зі всієї суми дивідендів, що підлягають виплаті.

Приклад 2 За 2014 р. одержано 3 млн грн прибутку за даними бухобліку. Об'єкт оподаткування податком на прибуток за 2014 р. становив 3,2 млн грн. Після сплати податку на прибуток за 2014 р. у повному обсязі, виплачуючи дивіденди в межах одержаного прибутку (навіть якщо така виплата за 2014 р. мала місце в 2015-2016 рр.), підприємство не повинне сплачувати авансового внеску, тому що ПЗ за 2014 рік погашене. Зручно при цьому вести аналітичний облік на рахунку 443, зазначаючи, що йдеться про виплату дивідендів саме за 2014 р.

Якщо підприємство повністю виплатило в 2015 р. дивіденди за 2014 р. і вже в 2015 р. розпочало виплату дивідендів за 2015 рік, при виплаті дивідендів до погашення податкового зобов'язання з податку на прибуток воно сплачує авансовий внесок з усієї суми дивідендів. При цьому в аналітиці за субрахунком 443 відображається використання прибутку 2015 року.

Формування фондів (капіталу)

За рахунок прибутку можуть створюватися фонди (види капіталу), формування або створення яких передбачено законодавством або установчими документами. Як правило, це резервний фонд. На практиці за рахунок прибутку можливе збільшення статутного капіталу або формування додаткового капіталу. Зазвичай для формування фондів має кожного разу прийматися рішення зборами учасників (чи іншими органами управління, уповноваженими на це законодавством або статутом).

Проте у певних випадках порядок формування фондів (наприклад, фіксовані розміри відрахувань) може бути визначений в самих установчих документах або постійно діючих рішеннях органів управління. Так, наприклад, для господарських товариств, згідно зі ст. 14 Закону про госптовариства, формується резервний (страховий) фонд у розмірі не менше 25% статутного (складеного) капіталу, відрахування до якого становлять не менше 5% чистого прибутку.

Для комунальних підприємств, що належать місту Києву, рішенням Київської міської ради від 01.10.2007 р. №398/3232 затверджено постійно діючі нормативи відрахувань від прибутку до різних фондів.

За наявності таких норм підприємство зобов'язане відобразити в обліку використання прибутку навіть без спеціального рішення.

Приклад 3 У товариства з обмеженою відповідальністю зареєстрований статутний фонд (капітал) становить 200000 грн. Резервний фонд на початок року становив 15700 грн. Прибуток за 2015 рік — 130000 грн. Оскільки за законом резервний капітал має становити не менше 25% статутного фонду, тобто 50000 грн, товариство до досягнення цього значення відраховує до резервного фонду не менше 5% чистого прибутку.

Тобто за результатами 2015 р. товариство зобов'язане спрямувати до резервного фонду не менш ніж 5% від 130000 грн, що становить 6500 грн. Тож якщо більшого розміру відрахування до резервного фонду не передбачено установчими документами, проведення з використання прибутку (Д-т 443 Кт 43), на нашу думку, може здійснюватися і без спеціального рішення вищого органу управління.

Збільшення статутного капіталу

Для формування, наприклад, статутного фонду або його збільшення за рахунок прибутку, навпаки, потрібне спеціальне рішення, на підставі якого слід внести зміни до статуту та зареєструвати їх у державного реєстратора. Лише після цього відображається проведення Д-т 443 К-т 40. Нагадаємо, що статутний капітал — це вклади учасників, тож в обліку, з урахуванням рішення про збільшення статутного капіталу, має відображатися аналітика щодо збільшення частки конкретних учасників.

Прибуток може не розподілятися

Часто на практиці доводиться чути: чи обов'язково прибуток має бути повністю розподілений, чи може він залишатися нерозподіленим протягом тривалого часу?

Справді, на практиці багато підприємств залишають значні суми прибутку нерозподіленими, не спрямовують їх ні на виплату дивідендів, ні на створення фондів. Цим не порушуються жодні норми чинного законодавства. Нерозподілений прибуток є повноцінним джерелом власного капіталу, і, в разі якщо він не вилучений на виплату дивідендів, відповідні суми вже обертаються в складі майна, що використовується підприємством. Надалі, навіть через декілька років, власники підприємства матимуть можливість за потреби повернутися до нерозподіленого прибутку за попередні роки і прийняти рішення про виплату дивідендів або про збільшення капіталу.

Нормативна база

- ПКУ — Податковий кодекс України від 02.12.2010 р. №2755-VI.

- Закон про госптовариства — Закон України від 19.09.91 р. №1576-XII «Про господарські товариства».

- Інструкція №291 — Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, затверджена наказом Мінфіну від 30.11.99 р. №291.

Олексій КРАВЧУК, к. ю. н., доцент, аудитор