Робота за трудовим договором осіб, які поєднують її зі стаціонарною формою навчання, не є сумісництвом

У штаті є працівник, який навчається в аспірантурі. Як його правильно оформити — за сумісництвом чи за основним місцем роботи? Якщо за основним, то чи застосовувати податкову соціальну пільгу?

Якщо аспірант навчається на стаціонарному (очному) відділенні навчального закладу, то виконувати трудові обов'язки у роботодавця він може лише у вільний від навчання час. Але сумісництвом вважається виконання працівником, крім своєї основної, іншої регулярної оплачуваної роботи на умовах трудового договору у вільний від основної роботи час на тому ж або іншому підприємстві, в установі, організації або у громадянина (підприємця, приватної особи) за наймом (п. 1 Положення №43).

Отже, робимо висновок, що робота за трудовим договором осіб, які поєднують її зі стаціонарною формою навчання, не є сумісництвом, тому вона передбачає ведення трудової книжки відповідно до загального порядку та є для таких осіб основним місцем роботи. Винятком може бути випадок, якщо аспірант оформлений, наприклад, на півставки співробітника в аспірантурі.

Щодо застосування податкової соціальної пільги до доходів працівника у вигляді заробітної плати, то слід врахувати обмеження пп. 169.2.3 ПКУ. Податкова соціальна пільга не може бути застосована, зокрема, до заробітної плати, що її платник податку протягом звітного податкового місяця отримує одночасно з доходами у вигляді стипендії, грошового чи майнового (речового) забезпечення учнів, студентів, аспірантів, ординаторів, ад'юнктів, військовослужбовців, які виплачуються з бюджету. Тож якщо аспірант отримує стипендію аспіранта стаціонару або наукову стипендію, права на застосування податкової соціальної пільги щодо ПДФО він не має.

Відповідальність за невиконання обов'язків податкового агента

Платник ЄП придбав товар у фізособи, яка не є самозайнятою особою. Яка передбачена відповідальність, якщо ПДФО та військовий збір не утримувалися?

Згідно з пп. 14.1.180 ПКУ, підприємець — платник ЄП, як юрособа, так і фізособа-підприємець, теж є податковим агентом щодо фізосіб, у яких було придбано товар. Податковий агент зобов'язаний утримувати і сплачувати ПДФО з таких виплат, а також подавати податкову звітність (податковий розрахунок за формою №1ДФ, затвердженою Наказом №4). Отже, враховуючи норми ст. 18 ПКУ, на платника ЄП покладається обов'язок з обчислення, утримання з доходів, що нараховуються (виплачуються, надаються) фізособі, та перерахування ПДФО від імені та за рахунок коштів фізособи. Податкові агенти за пп. 162.1.3 ПКУ прирівнюються до платників ПДФО і мають права та виконують обов'язки, встановлені ПКУ для платників цього податку.

Ставка ПДФО визначається за ст. 167 ПКУ і залежить від розміру доходу, виплаченого фізособі. Якщо база оподаткування (за умовами запитання це вартість придбаного товару, яку рекомендуємо зафіксувати у договорі купівлі-продажу та/або первинних документах, наприклад накладній) для місячного оподатковуваного доходу не перевищує десятикратного розміру мінімальної заробітної плати, встановленої законом на 1 січня звітного податкового року (у 2015 році розмір мінімальної заробітної плати — 1218 грн), застосовується ставка податку у розмірі 15%. Якщо база оподаткування в календарному місяці перевищує десятикратний розмір мінімальної заробітної плати, до суми такого перевищення застосовується ставка 20%.

Виплачений фізособі дохід за придбаний у неї товар, згідно з пп. 1.2 п. 16-1 підрозділу 10 розділу ХХ ПКУ, також є об'єктом оподаткування військовим збором. Незалежно від суми доходу ставка збору становить 1,5%. Відповідальним за утримання (нарахування) та сплату збору до бюджету також є податковий агент — платник ЄП. Сума нарахованого та виплаченого доходу, а також утриманого та сплаченого до бюджету військового збору теж відображається у податковому розрахунку за формою №1ДФ.

Згідно з пп. 1.6 п. 16-1 підрозділу 10 розділу ХХ ПКУ, платники військового збору зобов'язані забезпечувати виконання податкових зобов'язань у формі та спосіб, визначені ст. 176 ПКУ. А це означає, що особи, які відповідно до ПКУ мають статус податкових агентів, зобов'язані згідно з пп. «ґ» п. 176.2 ПКУ нести відповідальність у випадках, визначених Кодексом. Таким чином, фінансові санкції, які застосовуються за порушення нарахування і сплати ПДФО, також окремо застосовуються у разі ненарахування, неутримання та/або несплати військового збору.

Згідно з п. 127.1 ПКУ, неутримання та неперерахування ПДФО і військового збору тягне за собою накладення штрафу в розмірі 25% від суми податку. За повторне порушення протягом 1095 днів штраф збільшується до 50%, за третє та більше — до 75%. При цьому додатково платник ЄП має сплатити основну суму податку, яку він не утримав під час виплати доходу фізособі.

Вищезазначені штрафні санкції не застосовуються, якщо ненарахування, неутримання та/або несплата ПДФО самостійно виявляється податковим агентом під час перерахунку цього податку, передбаченого п. 169.4 ПКУ, та виправляється в наступних податкових періодах протягом податкового (звітного) року.

За неподання звіту за формою №1ДФ, відповідно до п. 119.2 ПКУ, або якщо недостовірні відомості чи помилки призвели до зменшення та/або збільшення податкових зобов'язань платника податку та/або до зміни платника податку, передбачено штраф у розмірі 510 грн, а за повторне протягом року порушення — 1020 грн.

Крім цього, зі суми несвоєчасно сплачених ПДФО та ЄСВ нараховується пеня відповідно до норм ст. 129 ПКУ.

Заповнення ф. №1ДФ у разі оренди нерухомості у фізособи

Оплата за оренду приміщення у фізособи за договором — 2100 грн на місяць. З цієї суми утримується 1,5% військовий збір, а ПДФО утримується з мінімальної вартості місячної оренди 1 кв. метра (згідно з рішенням міськради), яка становить 3979 грн. У звіті за формою №1ДФ щодо ПДФО у гр. 3а і гр. 3 розділу І буде сума 3979 грн, а ось яка сума нарахованого і виплаченого доходу буде відображена у розділі ІІ цього звіту щодо військовому збору?

Форма, порядок заповнення та подання податковими агентами податкового розрахунку сум доходу, нарахованого (сплаченого) на користь фізосіб, і сум утриманого з них податку за формою №1ДФ затверджені Наказом №4. За своєю суттю податковий розрахунок — документ, що свідчить про суми доходу, нарахованого (виплаченого) на користь платників податків — фізосіб, суми утриманого та/або сплаченого податку. За своєю формою ця звітність не відповідає визначенню податкової декларації: тут немає об'єкта оподаткування, ставки та узгодження податкових зобов'язань. Увага: на підставі відомостей щодо сум утриманого та/або сплаченого податку, які зазначаються у податковому розрахунку, податкове зобов'язання не нараховується! Саме тому немає сенсу наводити в цій звітності базу оподаткування ПДФО (3979 грн), тут мають бути зазначені:

гр. 3а — дохід, нарахований фізособі відповідно до ознаки доходу згідно з довідником ознак доходів (виходячи зі суми 2100 грн на місяць);

гр. 3 — сума фактично виплаченого доходу платнику податку податковим агентом.

Як бачимо, ці графи не мають бути заповнені даними, що є базою для оподаткування ПДФО, податківців тут цікавить дохід, нарахований та виплачений фізособі.

Щодо цих самих граф у розділі ІІ ф. №1ДФ стосовно військового збору, то і в цьому разі орієнтуємося на суму 2100 грн.

Є ще один момент, на який слід звернути увагу. Є спеціальне правило: якщо виплати здійснюються своєчасно, то — незалежно від фактичного здійснення виплати — суми виплаченого доходу мали би знайти своє відображення в рядку 3, але, увага, це стосується лише зарплатних виплат. На решту виплат, зокрема орендну плату, спеціальне правило п. 3.3 Порядку №4 не поширюється, тому в графі 3 у звіті за формою №1ДФ мають бути відображені решта виплат за фактом їх здійснення у звітному періоді. Якщо фактично дохід виплачений не був, у цій графі щодо цього контрагента ставимо прочерк.

За аналогією з графами 3а та 3, у графі 4а «Сума нарахованого податку» відображають суму податку, нарахованого та утриманого з доходу, нарахованого платнику податку згідно із законодавством. Тобто значення гр. 4а чітко корелює зі значенням гр. 3а: якщо нараховано дохід (3а), то і ПДФО з такого доходу слід відобразити у звітності (4а). А в гр. 4 «Сума перерахованого податку» показують фактичну суму перерахованого податку до бюджету. У разі якщо ПДФО фактично був перерахований у наступному звітному кварталі, сума цього ПДФО відобразиться в гр. 4 звітності за формою №1ДФ за такий наступний звітний квартал.

Оподаткування понаднормових добових

З 1 березня наказом по підприємству встановлено добові по Україні 660 грн і за кордон 2500 грн, що є вище від норм, установлених ПКУ (20% та 75% від МЗП). Як оподатковувати понаднормові добові: як додаткове благо з коефіцієнтом 1,17647(1,2) чи як компенсаційні виплати без коефіцієнтів? ПДФО та ВЗ з понаднормових добових сплачується в момент виплати таких добових чи в момент виплати найближчої зарплати? З яким кодом показувати понаднормові добові у звіті №1ДФ: 118 чи 101? Як показати понаднормові добові в бухобліку?

Працівникам, які скеровуються у відрядження, оплачують: добові за час перебування у відрядженні, вартість проїзду до місця призначення і назад та витрати з найму житлового приміщення в порядку та розмірах, установлених законодавством. Є норми добових витрат, затверджені постановою КМУ від 02.02.2011 р. №98. Але ці норми поширюються виключно на державних службовців і працівників підприємств та організацій, які повністю або частково фінансуються за рахунок бюджетних коштів.

ПДФО. Згідно з п. 164.1 ПКУ, базою оподаткування ПДФО є загальний оподатковуваний дохід, тобто будь-який дохід, що підлягає оподаткуванню, нарахований (виплачений, наданий) на користь платника податку протягом звітного податкового періоду. Відповідно до пп. 164.2.11 та пп. «а» пп. 170.9.1 ПКУ, сума перевищення добових, установлених пп. 170.9.1 ПКУ, включається до доходів такого платника й оподатковується ПДФО.

У межах норм, передбачених пп. 170.9.1 ПКУ, добові витрати не оподатковуються ПДФО, проте сума перевищення добових над цими нормами та суми, не підтверджені документально (наказом або відмітками уповноваженої службової особи Державної прикордонної служби України в паспорті чи документі, що його замінює), підлягають оподаткуванню ПДФО, при цьому база оподаткування визначається з урахуванням коефіцієнта, передбаченого п. 164.5 ПКУ.

Військовий збір. Сума, на яку збільшено розмір добових витрат на відрядження понад установлені норми на підставі рішення керівництва, підлягає оподаткуванню військовим збором на загальних підставах. Коефіцієнт, передбачений п. 164.5 ПКУ, для військового збору не застосовується. Сума добових у межах норм, передбачених п. 170.9.1 ПКУ, військовим збором не оподатковується.

Сплата ПДФО та військового збору. Згідно з пп. 170.9.1 ПКУ, сума ПДФО, нарахована на суму перевищення добових над установленими нормами, утримується особою, що видала такі кошти, за рахунок будь-якого оподатковуваного доходу (після його оподаткування) платника податку за відповідний місяць. Найчастіше це заробітна плата поточного місяця. У разі недостатності такої суми доходу — за рахунок оподатковуваних доходів (заробітної плати) наступних звітних місяців до повної сплати суми такого податку. Тож і до бюджету ПДФО сплачується в тому самому порядку, який передбачено для сплати ПДФО з доходу, за рахунок якого він утриманий, — у цьому випадку для заробітної плати. Таким чином, ПДФО з понаднормових добових слід сплатити разом із ПДФО, утриманим із заробітної плати за той місяць, в якому подано авансовий звіт.

Зверніть увагу: ПДФО з понаднормових добових сплачується за кодом бюджетної класифікації 11010400, окремо від ПДФО із заробітної плати (код бюджетної класифікації 11010100).

Аналогічний порядок передбачено і для сплати військового збору, за винятком того, що військовий збір як із зарплати, так і з понаднормових добових, сплачується за одним кодом бюджетної класифікації — 11011000.

У податковому розрахунку за формою №1ДФ понаднормові добові відображають із кодом 118.

Бухгалтерський облік. У бухгалтерському обліку понаднормові добові обліковують за нормами П(С)БО 16 «Витрати». Усю суму добових списують на рахунки 23, 91, 92, 93 та 94 залежно від того, якою була мета відрядження. Так, якщо було відряджено виробничий або загальновиробничий персонал, а мета відрядження пов'язана з виробництвом продукції, робіт або послуг, то всі витрати на таке відрядження, в т. ч. і понаднормові добові, списуються на рахунки 23 або 91. Найчастіше у відрядження скеровується адміністративний персонал — у цьому разі вся сума добових буде списана на рахунок 92. А якщо відрядження не пов'язане з основною діяльністю підприємства, всі витрати слід списати на рахунок 94, субрахунок 949. Нагадаємо, що всі витратні рахунки дебетуються, а кредитується субрахунок 372. Наприкінці звітного періоду вищезгадані витрати будуть списані на рахунок 79 та сформують фінансовий результат до оподаткування.

Згідно з п. 134.1.1 ПКУ, об'єктом оподаткування податком на прибуток є прибуток із джерелом походження з України та за її межами, який визначається шляхом коригування (збільшення або зменшення) фінансового результату до оподаткування (прибутку або збитку), визначеного у фінансовій звітності підприємства відповідно до національних положень (стандартів) бухгалтерського обліку або міжнародних стандартів фінансової звітності, на різниці, які виникають відповідно до положень цього розділу. Виплата понаднормових добових не спричиняє потреби коригувати фінансовий результат до оподаткування.

Таким чином, усі витрати на відрядження, якщо вони належним чином підтверджені, списуються на витратні рахунки та беруть участь у формуванні фінансового результату — прибутку або збитку.

При виплаті доходу фізособі за договором комісії податковий агент утримує ПДФО та військовий збір

Фізособа — підприємець на 2-й групі ЄП займається торгівлею вживаними товарами. Чи повинен він утримувати і перераховувати до бюджету ПДФО та ВЗ при виплаті доходу фізособі за договором комісії?

Згідно зі ст. 163 ПКУ, об'єктом оподаткування ПДФО резидента є, зокрема, загальний місячний (річний) оподатковуваний дохід, доходи з джерела їх походження в Україні, які остаточно оподатковуються під час їх нарахування (виплати, надання).

Відповідно до пп. 1.2 п. 16-1 підрозділу 10 розділу XX ПКУ, об'єктом оподаткування військовим збором є доходи, визначені ст. 163 ПКУ (пп. 1.2 п. 16-1 підрозділу 10 розділу ХХ ПКУ). Для резидента — це загальний місячний (річний) оподатковуваний дохід; доходи з джерела їх походження в Україні, які остаточно оподатковуються під час їх нарахування (виплати, надання); іноземні доходи — доходи (прибуток), отримані з джерел за межами України.

Перелік доходів, що включаються до загального місячного (річного) оподатковуваного доходу платника податку, визначено пп. 164.2.1 — 164.2.19 п. 164.2 ст. 164 ПКУ. Крім того, до цього переліку включаються інші доходи, крім зазначених у ст. 165 ПКУ, що передбачені п. 164.2.20 п. 164.2 ст. 164 ПКУ.

Підпунктом 1.4 п. 16-1 підрозділу 10 розділу XX ПКУ визначено, що нарахування, утримання і сплата (перерахування) збору до бюджету здійснюються в порядку, встановленому ст. 168 ПКУ, за ставкою 1,5 відсотка, визначеною пп. 1.3 п. 16-1 підрозділу 10 розділу ХХ ПКУ. Відповідальними за утримання (нарахування) та сплату (перерахування) збору до бюджету є особи, визначені у статті 171 ПКУ, а саме податковий агент — для оподатковуваних доходів із джерела їх походження в Україні.

Згідно з пп. 1.4 п. 16-1 підрозділу 10 розділу XX ПКУ нарахування, утримання та сплата (перерахування) військового збору до бюджету здійснюються у порядку, встановленому ст. 168 ПКУ для податку на доходи фізичних осіб, за ставкою, визначеною пп. 1.3 п. 16-1 підрозділу 10 розділу XX ПКУ (1,5 відсотка від об'єкта оподаткування).

Отже, при виплаті доходу фізособі за договором комісії податковий агент утримує з нарахованої суми доходу ПДФО та військовий збір. Сплатити зазначені суми він повинен до бюджету під час виплати оподатковуваного доходу єдиним платіжним документом (пп. 168.1.2 ПКУ).

Із компенсацій на проїзд, проживання та харчування представникам благодійних організацій утримують ПДФО і військовий збір

Представництво нерезидента надає гранти благодійним та громадським організаціям на просвітницькі проекти відповідно до затверджених бюджетів. Водночас представництво проводить семінари та конференції, на які запрошує представників цих організацій та компенсує їм витрати під час семінарів. Чи оподатковуються такі компенсації ПДФО?

За загальною нормою пп. 14.1.180 ПКУ представництво нерезидента є податковим агентом з доходів, що виплачуються фізособам, і зобов'язане нараховувати, утримувати та сплачувати ПДФО, передбачений розділом IV ПКУ, до бюджету від імені та за рахунок фізичної особи. Також за п. 1.2 п. 16-1 підрозділу 10 розділу ХХ ПКУ об'єктом оподаткування військовим збором є доходи, визначені ст. 163 ПКУ.

До загального місячного (річного) оподатковуваного доходу фізособи (що за пп. 163.1.1 ПКУ є оподатковуваним доходом) включаються суми грошового або майнового відшкодування будь-яких витрат. За нормами пп. «г» пп. 164.2.17 ПКУ, компенсація, отримана представниками благодійних та громадських організацій, — це дохід, який є додатковим благом.

Згідно з пп. 14.1.47 ПКУ, додаткові блага — це кошти, матеріальні чи нематеріальні цінності, послуги, інші види доходу, що виплачуються (надаються) платнику податку податковим агентом, якщо такий дохід не є заробітною платою та не пов'язаний з виконанням обов'язків трудового найму або не є винагородою за цивільно-правовими договорами (угодами), укладеними з таким платником податку. Оподаткування додаткового блага здійснюється за ставкою, визначеною п. 167.1 ПКУ, 15% та/або 20%, яка залежить від суми виплаченого доходу. Якщо в календарному місяці сума перевищує десятикратний розмір мінімальної заробітної плати, до суми такого перевищення нині застосовується ставка 20%.

Відповідно, за зазначених у запитанні умов, з суми компенсацій витрат на проїзд, проживання та харчування, понесених під час семінарів представниками організацій, потрібно утримати ПДФО та військовий збір.

Проте можна спробувати оформити таку компенсацію як майно (майнові чи немайнові права, вартість робіт, послуг), отримане як дарунок. За пп. 165.1.15 ПКУ, такі доходи до загального місячного (річного) оподатковуваного доходу фізособи не включаються. Щоправда, скористатися таким варіантом можна лише за відповідності умовам, зазначеним у пп. 165.1.39 ПКУ. А це повинна бути вартість дарунка, що не перевищує 50% однієї мінімальної заробітної плати (у розрахунку на місяць), установленої на 1 січня звітного податкового року, за винятком грошових виплат у будь-якій сумі.

Оплата харчування відряджених працівників іншого підприємства: ПДФО та військовий збір

Підприємство А скерувало у відрядження працівників до підприємства Б. Підприємство Б домовилося з підприємством В про харчування цих працівників. Підприємство В виставило рахунок підприємству Б за харчування працівників, і підприємство Б його оплатить. Хто має сплатити ПДФО та військовий збір?

За умовами запитання підприємство Б є особою, яка приймає працівників та фактично оплачує їхнє харчування.

Підприємство В має договірні відносини з підприємством Б, якому воно надає платні послуги: підприємство Б сплачує підприємству В за договором про надання послуг. Не можна стверджувати, що підприємство В безоплатно надає відрядженим фізособам харчування, адже воно отримує за них оплату від іншої юридичної особи — підприємства Б.

А ось підприємство Б і є податковим агентом для відряджених фізосіб — адже саме воно надає їм змогу безоплатно харчуватися та саме воно оплачує це харчування. Отже, підприємство Б має сплачувати ПДФО та військовий збір з вартості такого харчування.

Підприємству Б слід подбати про те, щоб забезпечити достовірну персоніфікацію вартості харчування, що його отримала кожна відряджена фізособа, а також правильно класифікувати дохід фізосіб залежно від домовленостей між підприємством А та підприємством Б. Зокрема, якщо особливих домовленостей між цими підприємствами немає, то таке харчування може класифікуватися як додаткове благо відряджених осіб згідно з пп. «б» пп. 164.2.17 ПКУ. Також слід звернути увагу, що сума ПДФО в цьому разі обчислюється з урахуванням п. 164.5 ПКУ — так званого натурального коефіцієнта. При нарахуванні військового збору натуральний коефіцієнт не застосовується.

Оподаткування продажу корпоративних прав між фізособами

Власник, він же директор, продає свої корпоративні права за договором купівлі-продажу та відчуження прав власника іншій фізособі та перестає бути власником підприємства, але залишається директором за трудовим договором. Чи оподатковується ПДФО дохід від такої угоди? Чи треба це показувати у ф. №1ДФ?

Продаж корпоративних прав фізособою оподатковується за правилами п. 170.2 ПКУ. З метою цього пункту термін «інвестиційний актив» означає, зокрема, корпоративні права, виражені в інших, ніж цінні папери, формах, випущені одним емітентом (пп. «а» п. 170.2.7 ПКУ).

Згідно з п. 170.2.1 ПКУ облік загального фінансового результату операцій з інвестиційними активами ведеться платником податку (тобто фізособою, яка продала корпоративні права) самостійно, окремо від інших доходів і витрат. З метою оподаткування інвестиційного прибутку звітним періодом вважається календарний рік.

Згідно з пп. 170.2.2 ПКУ інвестиційний прибуток розраховується як додатна різниця між доходом, отриманим платником податку від продажу корпоративних прав, та їх вартістю, що визначається зі суми витрат на придбання такого активу з урахуванням норм підпунктів 170.2.4 — 170.2.6 ПКУ.

Згідно з пп. 170.2.6 ПКУ до складу загального річного оподатковуваного доходу платника податку (в описаному випадку — директора) включається додатне значення загального фінансового результату операцій з інвестиційними активами за наслідками звітного (податкового) року.

Оскільки фізособа повинна самостійно обліковувати та сплачувати ПДФО з цієї операції, підприємство — емітент корпоративних прав не має до неї відношення та не повинно відображати цю операцію у формі №1ДФ. Директор повинен самостійно подати річну декларацію про майновий стан і доходи (податкову декларацію) відповідно до ст. 179 ПКУ за той рік, в якому відбувся продаж корпоративних прав, у разі отримання ним інвестиційного прибутку.

У розрахунках між фізособами — не підприємцями відносини податкового агента не виникають

Чи повинна фізособа — орендодавець квартири (орендар — також фізособа) як податковий агент подавати за себе, крім річної декларації про доходи, ще й квартальну декларацію про доходи та форму №1ДФ за квартали, в які здавалося в оренду приміщення, щоб відобразити суми нарахованого ПДФО та військового збору?

Пунктом 16-1 підрозділу 10 розділу ХХ передбачено, що платниками військового збору є особи, визначені п. 162.1 ПКУ — платники ПДФО. Згідно з пп. 162.1.1 ПКУ, платником ПДФО, зокрема, є фізособа-резидент, яка отримує доходи з джерела їх походження в Україні. Під це визначення якраз і підпадає орендодавець-фізособа, яка отримує орендну плату від іншої фізособи.

У листі ДФСУ від 21.01.2015 р. №1665/7/99-99-17-02-01-17 «Про внесення змін в адміністрування податку на доходи фізичних осіб та військового збору» (див. «ДК» №6/2015) податківці наголошують: платник, що отримує доходи від особи, яка не є податковим агентом, зобов'язаний включити суму таких доходів до загального річного оподатковуваного доходу та подати податкову декларацію за наслідками звітного податкового року, а також сплатити військовий збір із таких доходів.

Проте чинна форма декларації про майновий стан і доходи не адаптована до відображення в ній військового збору. Тож прогнозуємо найближчим часом появу нової форми декларації про майновий стан і доходи, при заповненні якої громадяни зможуть розрахувати, задекларувати та, як наслідок, сплатити військовий збір.

Хоча законотворцю тут можна не поспішати, адже нові правила оподаткування військовим збором запрацювали з початку 2015 року, а це означає, що вперше платники податків можуть зіткнутися із самостійним декларуванням та сплатою військового збору за підсумками 2015 року (тобто аж у 2016 році).

Форму №1ДФ фізособам, які не мають статусу підприємця, подавати не треба, тим більше стосовно власних доходів.

Річний перерахунок сум доходів та наданих податкових соціальних пільг

Які випадки проведення перерахунку підприємством-роботодавцем сум доходів та наданих ПСП фізичній особі?

Незалежно від того, чи має працівник право на застосування ПСП, відповідно до пп. 169.4.3 ПКУ роботодавець має право здійснювати перерахунок сум нарахованих доходів, утриманого податку за будь-який період та у будь-яких випадках для визначення правильності оподаткування. Проте є випадки, коли перерахунок слід провести обов'язково.

Відповідно до пп. 169.4.2 ПКУ, роботодавець платника податку зобов'язаний здійснити перерахунок суми доходів, нарахованих такому платнику у вигляді заробітної плати, а також суми наданої податкової соціальної пільги. Випадки і строки проведення перерахунків визначені цим підпунктом ПКУ:

а) за наслідками кожного звітного податкового року під час нарахування заробітної плати за останній місяць звітного року;

б) під час проведення розрахунку за останній місяць застосування податкової соціальної пільги у разі зміни місця її застосування за самостійним рішенням платника податку або у випадках, визначених пп. 169.2.3 ПКУ (коли ПСП застосовувалась до доходів платника податку, інших ніж заробітна плата; або заробітної плати, що її платник податку протягом звітного податкового місяця отримує одночасно з доходами у вигляді стипендії, грошового чи майнового (речового) забезпечення учнів, студентів, аспірантів, ординаторів, ад'юнктів, військовослужбовців, що виплачуються з бюджету; або доходу самозайнятої особи від провадження підприємницької діяльності, а також іншої незалежної професійної діяльності);

в) під час проведення остаточного розрахунку з платником податку, який припиняє трудові відносини з таким роботодавцем.

Тобто річний перерахунок заробітних плат працівників та утриманих з них сум ПДФО за 2014 рік слід було провести не пізніше, ніж під час нарахування заробітної плати за останній місяць цього року, тобто у грудні 2014 року.

Основною метою проведення річного перерахунку є перевірка правильності нарахування місячних оподатковуваних доходів у вигляді заробітної плати та виявлення доходів, які підлягають додатковому оподаткуванню за ставкою 17% (для 2014 року). При проведенні річного перерахунку ПДФО слід перевірити правильність формування місячних оподатковуваних доходів у вигляді заробітної плати, застосування податкової соціальної пільги та правильність застосування ставок ПДФО з нарахованих зарплат. Річний перерахунок обов'язково проводиться з урахуванням вимог п. 167.1 ПКУ, згідно з якими, якщо база оподаткування щодо доходів у формі заробітної плати в календарному місяці перевищує 10-кратний розмір мінімальної зарплати, встановленої законом на 1 січня звітного податкового року, таке перевищення оподатковується за підвищеною ставкою. У 2014 році ставка ПДФО 17% застосовувалась до сум доходів, у т. ч. заробітної плати, що перевищували 12180 грн (1218 грн х 10). У 2015 році розмір 12180 грн не змінився, проте ставка для перевищення становитиме 20%. Під час проведення перерахунку слід звернути увагу на так звані перехідні суми:

— якщо у звітному 2014 році працівнику провадилися донарахування і виплати сум за попередні податкові періоди (місяці). Такі суми донарахувань при проведенні перерахунків слід віднести до відповідних податкових періодів (місяців), за які відбувається донарахування (пп. 169.4.3 ПКУ);

— якщо є «перехідні» суми (відпусткові, лікарняні). Такі суми при перерахунку відносять до відповідних періодів їх нарахування;

— для виправлення арифметичних та інших помилок, які були допущені при оподаткуванні та застосуванні податкової соціальної пільги та ставок ПДФО протягом звітного року.

Унаслідок проведення перерахунків можуть бути встановлені суми ПДФО як до утримання з працівника, так і до повернення йому. Порядок здійснення таких дій встановлено пп. 169.4.4 ПКУ. Якщо внаслідок перерахунку виникає недоплата ПДФО, то сума такої недоплати стягується роботодавцем за рахунок доходу (після його оподаткування) за відповідний місяць, а в разі недостатності — за рахунок оподатковуваних доходів наступних місяців, до повного погашення суми такої недоплати. Якщо ж унаслідок остаточного розрахунку з працівником, який припиняє трудові відносини з роботодавцем, виникає сума недоплати, що перевищує суму його оподатковуваного доходу за останній місяць, то непогашена частина недоплати включається до складу податкового зобов'язання фізособи за наслідками податкового року та сплачується самостійно платником1.

1 Додатково див. «ДК» №51-52/2014, про виправлення помилок див. «ДК» №28/2015.

Щоправда, п. 169.4 ПКУ нічого не каже, як чинити, якщо виникає переплата податку. У рубриці ЗІР підкатегорії 103.25 сказано таке. Якщо внаслідок здійсненого перерахунку виникає переплата податку, то на її суму зменшується сума нарахованого податкового зобов'язання платника податку за відповідний місяць, а за недостатності такої суми — зменшується сума податкових зобов'язань наступних податкових періодів, до повного повернення суми такої переплати.

Результати перерахунку сум доходів, нарахованих платнику податку у вигляді заробітної плати, а також сум наданих ПСП відображаються роботодавцем у податковому розрахунку за формою №1ДФ:

— у рядках 3 та 3а проставляється сума нарахованого та виплаченого доходу за відповідний звітний період;

— у рядках 4 та 4а проставляється сума ПДФО з урахуванням суми недоплати/переплати.

Оренда транспортного засобу у фізичної особи

Підприємство на загальній системі оподаткування планує укласти договір оренди автомобіля з фізособою. Як краще це зробити? Чи є обмеження щодо мінімальної суми орендної плати? Якими податками обкладаються виплати за орендною платою фізособі? Договір оренди потрібен для списання палива і включення до витрат.

Згідно зі ст. 799 ЦКУ, договір найму транспортного засобу (далі — ТЗ) укладається у письмовій формі. Крім того, договір за участю фізичної особи підлягає нотаріальному посвідченню.

Перед використанням орендованого ТЗ орендар повинен застрахувати свою цивільну відповідальність. Як передбачено у ч. 2 ст. 802 ЦКУ, порядок страхування відповідальності орендаря за шкоду, яка може бути завдана іншій особі у зв'язку з використанням автомобіля, встановлюється законом. Відповідно до Закону про ОСЦПВ, обов'язок страхування цивільно-правової відповідальності покладено на власників ТЗ, а за визначенням п. 1.6 ст. 1 згаданого закону власником ТЗ на підставі договору оренди є орендар.

Передачу автомобіля в оренду оформляють актом приймання-передачі. Затвердженої форми такого акта немає. Тому підприємство, яке отримує в оренду ТЗ, може оформити це Актом приймання-передачі (внутрішнього переміщення) основних засобів (форма №ОЗ-1). При отриманні ТЗ від фізособи цей документ слід скласти саме підприємству. Акт про передачу автомобіля складається у двох примірниках — для підприємства, що отримує автомобіль в оренду, та фізособи, яка надає автомобіль у користування. Під час передачі автомобіля орендарю фізособа повинна передати технічну документацію: техпаспорт (за бажанням фізособи у Державтоінспекції можна оформити тимчасовий реєстраційний талон на визначений договором строк), акт технічного стану автомобіля (якщо передача автомобіля оформляється за формою №ОЗІ1, такі відомості будуть зазначені у цьому документі).

Відповідно до норм ст. 762 ЦКУ за користування майном з наймача справляється плата, розмір якої встановлюється договором найму (оренди).

Якщо розмір орендної плати не встановлений договором, він визначається з урахуванням споживчої якості речі та інших обставин, які мають істотне значення.

Сума орендної плати за ТЗ, нарахована (виплачена) фізособі відповідно до умов цивільно-правового договору, згідно з пп. 164.2.2 ПКУ є об'єктом оподаткування ПДФО. Ставка податку залежить від суми орендної плати (і визначається за п. 167.1 ПКУ). Крім того, орендна плата оподатковується військовим збором (п. 16 підрозділу 10 розділу ХХ ПКУ). Суми орендної плати, ПДФО та військового збору відображаються у формі №1ДФ, яка з І кварталу 2015 р. виконує функції податкової звітності щодо ПДФО та військового збору.

Відносини, що виникають при укладенні договору оренди, не мають ознак правовідносин, що регулюють виконання робіт або надання послуг.

З огляду на це на суми виплат фізичним особам за договором оренди ТЗ ЄСВ не нараховується.

Щодо витрат на оренду та обслуговування автомобіля, приміром на ПММ, паркування, ТО, — прямих обмежень в бухгалтерському обліку не передбачено. Але зазначені витрати повинні відображатися в обліку орендаря на підставі первинних документів. Усі ці витрати впливають на формування фінансового результату до оподаткування і, як наслідок, об'єкта оподаткування податком на прибуток.

Документи на отримання знижки за переобладнання ТЗ для використання біопалива

Які документи необхідно надати фізособі, яка здійснила переобладнання транспортного засобу та використовує біопаливо (біоетанол, біодизель, стиснутий або скраплений газ та інші види біопалива), з метою отримання податкової знижки?

Податкова знижка для фізичних осіб — це сума (вартість) витрат платника ПДФО — резидента у зв'язку з придбанням товарів (робіт, послуг) у резидентів — фізичних або юридичних осіб протягом звітного року, на яку дозволяється зменшити його загальний річний оподатковуваний дохід, одержаний за наслідками такого звітного року у вигляді заробітної плати. Суть знижки полягає в тому, що всю суму утриманого протягом року ПДФО або її частину фізособа має право повернути собі коштами з бюджету. Стаття 166 ПКУ встановлює певні правила та вимоги для отримання податкової знижки:

1) фізособа має право на податкову знижку за наслідками звітного податкового року;

2) є певна вимога до документів, що підтверджують суму витрат, на підставі яких платник має право на повернення ПДФО, сплаченого зі суми заробітної плати. Понесені витрати мають бути фактично здійсненими, оплачені коштами. У розрахункових документах обов'язково має бути зазначено: продавця та покупця-фізособу, який має намір скористатися знижкою; вартість витрат; дату продажу;

3) якщо фізособа до кінця податкового року, наступного за звітним, не скористалася правом на нарахування податкової знижки за наслідками звітного податкового року, таке право на наступні податкові роки не переноситься;

4) надається податкова знижка лише резиденту в межах суми річної заробітної плати.

Фізособи, які мають право на податкову знижку, можуть скористатися таким правом шляхом подання декларації про майновий стан і доходи із заповненням додатка 6 до неї (форма затверджена наказом Мінфіну від 11.12.2013 р. №793) до 31 грудня включно наступного за звітним податкового року.

Порядок переобладнання транспортних засобів затверджено постановою КМУ від 21.07.2010 р. №607. Згідно з п. 13 зазначеного порядку, за результатами оцінювання відповідності транспортного засобу, що переобладнаний, видається сертифікат відповідності — для транспортних засобів, що переобладнані в індивідуальному порядку, а також для роботи на газовому моторному паливі та альтернативних видах рідкого і газового палива.

Враховуючи все вищезазначене, робимо висновок, що фізична особа, яка здійснила переобладнання транспортного засобу та використовує біопаливо (біоетанол, біодизель, стиснутий або скраплений газ та інші види біопалива), для отримання податкової знижки повинна подати за місцем своєї податкової адреси (місце проживання, за яким особа береться на облік як платник податків):

— копії документів, що підтверджують витрати, здійснені для переобладнання транспортного засобу (розрахункові документи: квитанції, фіскальні або товарні чеки, прибуткові касові ордери тощо);

— сертифікат відповідності для транспортного засобу, що був переобладнаний;

— свідоцтво про реєстрацію транспортного засобу (технічний паспорт).

Заповнення форми №1ДФ, якщо нарахований дохід фізособі не було виплачено

Як заповнити графу 4 розділу 1 форми №1ДФ за II квартал 2015 р. у разі нарахування (без виплати) доходу фізособі за оренду майна (ознака доходу 106)? ПДФО з такого нарахованого, але не виплаченого доходу перераховано до бюджету в липні 2015 р. за строком для місячного звітного періоду відповідно до ПКУ.

Форма податкового розрахунку сум доходу, нарахованого (сплаченого) на користь фізичних осіб, і сум утриманого з них податку (форма №1ДФ) та порядок його заповнення затверджені Наказом №4.

Незважаючи на факт відсутності виплати доходу, сам факт його нарахування, а також нарахування та перерахування до бюджету ПДФО накладають на податкового агента обов'язок подання до податкового органу за своїм місцезнаходженням звіту за формою №1ДФ (п. 2.2 Порядку №4).

У нашому випадку у графі 3а «Сума нарахованого доходу» відображаємо дохід, нарахований фізособі, за кодом 106 — повністю вся нарахована сума. У графі 3 «Сума виплаченого доходу» показуємо суму фактично виплаченого доходу платнику податку податковим агентом у звітному періоді. Є спеціальне правило: якщо виплати здійснюються своєчасно, то — незалежно від фактичного здійснення виплати — суми виплаченого доходу мали би знайти своє відображення в ряд. 3. Але увага! Це стосується тільки зарплатних виплат. На решту виплат, крім заробітної плати, п. 3.3 Порядку №4 спеціальне правило не поширює, в цій графі у звітності за ІІ кв. 2015 р. мають бути відображені решта виплат за фактом їх здійснення в період 01.04.2015 р. — 30.06.2015 р. Якщо фактично дохід не виплачено, в цій графі щодо цього контрагента ставимо прочерк.

За аналогією з графами 3а та 3, у графі 4а «Сума нарахованого податку» відображаємо суму податку, нарахованого та утриманого з доходу, нарахованого платнику податку згідно із законодавством. Тобто значення гр. 4а чітко корелює зі значенням гр. 3а: якщо нараховано дохід (3а), то і ПДФО в частині такого доходу має відобразитися у звітності (4а). А в гр.4 «Сума перерахованого податку» показуємо фактичну суму перерахованого податку до бюджету. У разі коли ПДФО фактично був перерахований у липні 2015 р., сума цього ПДФО відобразиться в гр. 4 звітності за формою №1ДФ за III кв. 2015 року.

Обов'язки та відповідальність податкового агента — платника ЄП в разі придбання товару у фізособи

Платник ЄП придбав товар у фізособи. Яка передбачена відповідальність, якщо ПДФО та військовий збір не утримувалися?

Відповідно до пп. 14.1.180 ПКУ, підприємець — платник ЄП теж є податковим агентом щодо фізичних осіб, у яких було придбано товар. Це означає, що податковий агент зобов'язаний утримувати та сплачувати ПДФО з таких виплат, а також подавати податкову звітність (податковий розрахунок за формою №1ДФ, затвердженою Наказом №4). Отже, враховуючи норми ст. 18 ПКУ, на платника ЄП покладається обов'язок обчислення, утримання з доходів, що нараховуються (виплачуються, надаються) фізособі, та перерахування ПДФО від імені та за рахунок коштів фізичної особи. Податкові агенти прирівнюються до платників ПДФО і мають права та виконують обов'язки, встановлені ПКУ для платників цього податку.

Ставка ПДФО визначається за ст. 167 ПКУ і залежить від розміру доходу, виплаченого фізособі. Якщо база оподаткування (за умовами запитання це вартість придбаного товару, яку рекомендуємо зафіксувати у первинних документах, наприклад акті закупівлі) для місячного оподатковуваного доходу не перевищує десятикратного розміру мінімальної заробітної плати, встановленої законом на 1 січня звітного податкового року (у 2015 році розмір мінімальної заробітної плати становить 1218 грн), застосовується ставка податку у розмірі 15%. Якщо база оподаткування в календарному місяці перевищує десятикратний розмір мінімальної заробітної плати, до суми такого перевищення застосовується ставка 20%.

Виплачений фізособі дохід за придбаний у неї товар, відповідно до пп. 1.2 п. 16-1 підрозділу 10 розділу ХХ ПКУ, також є об'єктом оподаткування військовим збором. Незалежно від суми доходу ставка збору становить 1,5%. Відповідальним за утримання (нарахування) та сплату збору до бюджету також є податковий агент — платник ЄП. Сума нарахованого та виплаченого доходу, а також утриманого та сплаченого до бюджету військового збору теж відображається у податковому розрахунку за формою №1ДФ.

Відповідно до пп. 1.6 п. 16-1 підрозділу 10 розділу ХХ ПКУ, платники військового збору зобов'язані забезпечувати виконання податкових зобов'язань у формі та спосіб, що визначені ст. 176 ПКУ. А це означає, що особи, які відповідно до ПКУ мають статус податкових агентів, зобов'язані згідно з пп. «ґ» п. 176.2 ПКУ нести відповідальність у випадках, визначених Кодексом. Відповідно, фінансові санкції, які застосовуються за порушення щодо нарахування та сплати ПДФО, також окремо застосовуються у разі ненарахування, неутримання та/або несплати військового збору.

Згідно з п. 127.1 ПКУ, неутримання та неперерахування ПДФО і військового збору тягне за собою накладення штрафу в розмірі 25% від суми податку. За повторне порушення протягом 1095 днів штраф збільшується до 50%, за третє та більше — до 75%. При цьому додатково платник ЄП має сплатити основну суму податку, яку він не утримав під час виплати доходу фізичній особі.

Зазначені вище штрафні санкції не застосовуються, коли ненарахування, неутримання та/або несплата ПДФО самостійно виявляється податковим агентом під час проведення перерахунку цього податку, передбаченого п. 169.4 ПКУ, та виправляється в наступних податкових періодах протягом податкового (звітного) року.

За неподання звіту за формою №1ДФ, відповідно до п. 119.2 ПКУ, або якщо недостовірні відомості або помилки призвели до зменшення та/або збільшення податкових зобов'язань платника податку та/або до зміни платника податку, передбачено штраф у розмірі 510 грн, а за повторне протягом року порушення штраф збільшується до 1020 грн.

Крім того, на суми несвоєчасно сплачених ПДФО та ЄСВ нараховується пеня відповідно до норм ст. 129 ПКУ.

З орендної плати, що виплачується фізособі, утримується військовий збір

Товариство орендує авто у фізособи. Зі суми орендної плати сплачує ПДФО за ставкою 15%. Чи треба сплачувати додатково військовий збір з цієї суми? І чи фізособа повинна подавати декларацію про доходи?

Норми п. 162.1 ПКУ відносять до платників ПДФО (а в цьому випадку і військового збору):

— фізосіб-резидентів, які отримують доходи як із джерела їх походження в Україні, так і іноземні доходи;

— фізосіб-нерезидентів, які отримують доходи з джерела їх походження в Україні;

— податкових агентів.

Ставка ВЗ становить 1,5% від об'єкта оподаткування, без жодного зменшення оподатковуваного доходу на суми ЄСВ та податкову соціальну пільгу.

З 01.01.2015 р. цей об'єкт оподаткування військовим збором визначається доходами, що перелічені у ст. 163 ПКУ. Для фізособи-резидента це:

— загальний місячний (річний) оподатковуваний дохід;

— доходи з джерела їх походження в Україні, які остаточно оподатковуються під час їх нарахування (виплати, надання);

— іноземні доходи — доходи (прибуток), отримані з джерел за межами України.

Таким чином, військовим збором мають оподатковуватися, як мінімум, саме ті доходи, які оподатковуються ПДФО (за винятком доходів, які оподатковуються ПДФО за ставкою 0%). Орендна плата, виплачувана фізособі, з 1 січня 2015 року потрапила до складу об'єктів оподаткування військовим збором.

За виплатами орендної плати фізичній особі підприємство-орендар виступає податковим агентом, тому має такі виплати відобразити у звіті №1ДФ: там показують суму нарахованого та виплаченого доходу, утриманого ПДФО та військового збору (військовий збір без персоніфікації). А самій фізичній особі подавати додаткову звітність та проводити утримання та перерахування до бюджету потреби немає (пп. 168.1.1, п. 168.3 та п. 171.2 ПКУ).

Виправлення у ф. №1ДФ: не відображено суму військового збору з доходу, що не оподатковується ПДФО

Податковий агент виявив, що у розділі ІІ форми №1ДФ помилково не відображено суму військового збору з доходу, виплаченого фізособі за зданий брухт кольорових металів. Як зробити виправлення?

Сума доходу, отримана платником податку за зданий брухт кольорових металів, відповідно до пп. 165.1.25 ПКУ звільнена від оподаткування ПДФО, проте оподатковується військовим збором (п. 1.7 п. 16-1 підрозділу 10 розділу ХХ ПКУ). Нарахована сума доходу мала бути відображена в загальній сумі доходів фізособам у графі «Загальна сума нарахованого доходу» розділу ІІ форми №1ДФ. Для виправлення помилки слід подати звітну нову форму №1ДФ або уточнюючу, якщо закінчився строк подання. У розділі ІІ уточнюючої (нової звітної) форми заповнюють рядок «Військовий збір», у якому зазначають суму доходу та суму військового збору, який помилково не зазначався у раніше поданій формі №1ДФ.

Виправлення у ф. №1ДФ: помилкове утримання військового збору з компенсаційних виплат мобілізованим

Податковий агент помилково з компенсаційних виплат за березень 2015 року з бюджету в межах середнього заробітку працівникам, призваним на військову службу за призовом під час мобілізації, утримував військовий збір. Як зробити виправлення?

Згідно з пп. «и» пп. 165.1.1 ПКУ до загального місячного (річного) оподатковуваного доходу платника податку не включаються компенсаційні виплати з бюджету в межах середнього заробітку працівників, призваних на військову службу за призовом під час мобілізації, на особливий період. А це означає, що згідно з п. 1.7 п. 16-1 підрозділу 10 розділу ХХ із таких виплат не утримується військовий збір. Прохання не плутати із середнім заробітком, нарахованим таким працівникам. Адже за фіскальним поглядом у листі від 24.04.2015 р. №8720/6/99-99-17-03-03-15 ДФСУ такі виплати розрізняє: суму коштів у вигляді заробітної плати працівників, призваних на військову службу за призовом під час мобілізації, на особливий період, відображають у формі №1ДФ за ознакою доходів «101». Суму компенсаційних виплат із бюджету в межах середнього заробітку працівників, призваних на військову службу за призовом під час мобілізації, на особливий період, отриманих платником, показують у формі №1ДФ за ознакою доходів «128» (звичайно, що ці коди стосуються лише розділу І форми).

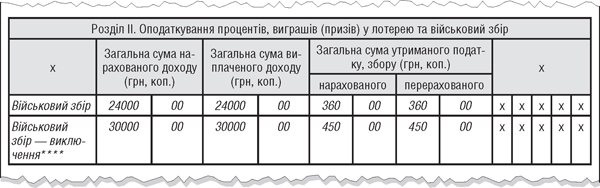

Для того щоб відкоригувати зайво утриману суму військового збору, слід вилучити помилковий рядок із попереднього розрахунку. Для цього треба подати звітну нову форму №1ДФ або уточнюючу, якщо закінчився строк подання. У рядку «Військовий збір — виключення****» повторюємо всі графи помилкового рядка, а в рядку «Військовий збір» — правильну інформацію за мінусом зайво нарахованої суми військового збору. Наприклад: сума компенсаційних виплат з бюджету в межах середнього заробітку працівників становить 6000,00 грн. Сума військового збору, який помилково утримувався з цих виплат, — 90,00 грн. Загальна сума доходу працівників, з якого утримувався військовий збір, становила 30000,00 грн, сума збору відповідно — 450,00 грн (див. зразок).

Зразок

Зразок виправлення помилки військового збору

Уточнюючий податковий розрахунок (фрагмент)