У податковому розрахунку за формою №1ДФ1 відображають суми доходу, нарахованого на користь фізосіб, суми утриманого з них ПДФО та військового збору. Поговоримо про виправлення помилок, допущених у такому розрахунку, які помилки змушують сплатити штрафи та яким чином виправитися, щоб уникнути відповідальності.

Відповідальність

Згідно з п. 176.2 та пп. 1.6 п. 16-1 підрозділу 10 розділу ХХ ПКУ, податкові агенти2 зобов'язані своєчасно нараховувати, сплачувати ПДФО та військовий збір до бюджету і подавати за місцем свого розташування у строки, встановлені для податкового кварталу, податковий розрахунок (далі — форма №1ДФ). Стосовно ПДФО, у разі якщо відокремлений підрозділ юрособи не уповноважений нараховувати, утримувати і сплачувати (перераховувати) податок до бюджету, форму №1ДФ у вигляді окремої порції за такий підрозділ (зазначаються відомості щодо фізосіб цього підрозділу) подає юрособа до органу ДФСУ за своїм місцезнаходженням та надсилає копію такого розрахунку до органу ДФСУ за місцезнаходженням такого відокремленого підрозділу. Як роз'яснюють податкові органи, юридична особа у податковому розрахунку за формою №1ДФ, який подає за відокремлений підрозділ, не уповноважений нараховувати, утримувати і сплачувати (перераховувати) податок до бюджету, не відображає інформацію щодо військового збору, адже така інформація зазначається нею у податковому розрахунку за формою №1ДФ, поданому за своїм місцезнаходженням. Форма №1ДФ подається лише у разі нарахування доходів платнику податку податковим агентом протягом звітного періоду.

1 Форма податкового розрахунку та порядок його заповнення затверджені наказом Мінфіну від 13.01.2015 р. №4, далі — Порядок №4.

2 Визначення терміна наводиться у пп. 14.1.180 ПКУ — це особа, яка не лише виплачує дохід фізособі та утримує ПДФО, а й зобов'язана вести податковий облік, подавати податкову звітність контролюючим органам та несе відповідальність за порушення встановлених зобов'язань.

За несплату ПДФО та військового збору або неподання (подання з помилками) форми №1ДФ передбачено відповідальність.

Згідно з п. 127.1 ПКУ, ненарахування, неутримання та/або несплата ПДФО та військового збору (порядок нарахування, утримання та сплати податку та збору встановлено ст. 168 та п. 1.4 п. 16-1 підрозділу 10 розділу ХХ ПКУ), до або під час виплати доходу на користь платника податків — фізособи тягнуть за собою накладення штрафу в розмірі:

— 25% суми податку, що підлягає нарахуванню та/або сплаті до бюджету;

— 50% суми податку за дії, вчинені повторно протягом 1095 днів;

— 75% суми податку за дії, вчинені протягом 1095 днів утретє та більше.

Згідно з п. 119.2 ПКУ, неподання, подання з порушенням установлених строків, подання не у повному обсязі, з недостовірними відомостями або з помилками тягнуть за собою накладення штрафу в розмірі:

— 510 грн;

— 1020 грн за повторне порушення протягом року після того, як було застосовано штраф.

Посадові особи підприємства несуть згідно зі ст. 163-4 КпАП адміністративну відповідальність. Порушення порядку утримання та перерахування ПДФО та подання відомостей про виплачені доходи тягне за собою попередження або накладення штрафу.

Увага: якщо помилки у звітності не призвели до зменшення або збільшення податкових зобов'язань з ПДФО та військового збору чи до зміни платника, штрафні санкції, як випливає з тексту норми п. 119.2 ПКУ, не застосовуються. Отже, якщо припустилися помилки в кількості працівників, які працювали за трудовими або цивільно-правовими договорами, помилково зазначили неправильну ознаку доходу або якщо помилка в сумі доходу, який не підлягає оподаткуванню ПДФО, штрафи не застосовуються.

Проте, якщо у формі №1ДФ не відобразили суму доходу, суму ПДФО або припустилися помилки в податковому номері фізособи (реквізитах паспорта), такі помилки є штрафонебезпечними.

Але податковий агент за умови самостійного виправлення через перерахунок податку (порядок проведення перерахунку встановлено пп. 169.4.3 ПКУ, додатково див. «ДК» №51-52/2014)1 має шанс уникнути штрафів, передбачених п. 119.2 та п. 127.1 ПКУ. Такий перерахунок є дуже важливим, про що свідчать нижченаведені приклади.

Якщо помилки виявлені податковим органом, вищезазначені штрафи залишаються. У підкатегорії 103.26 ЗІР фахівці ДФСУ наголошують: у разі виявлення помилки, яка збільшує суми ПЗ, до податкових агентів застосовується відповідальність у вигляді штрафу, пені та адміністративна відповідальність. Проте якщо виправлення помилки зменшує суми ПЗ, то застосовується відповідальність лише у вигляді штрафу за п. 119.2 ПКУ.

А тепер на прикладах із практики з'ясуймо, як слід проводити самостійні виправлення та в яких випадках не буде санкцій. Спинімося і на прикладах виправлення помилок, пов'язаних зі сумами військового збору.

Помилки з ПДФО

Приклад 1 Виявлено помилку в податковому номері працівника, що був зазначений у графі 2 розділу І форми №1ДФ. Чи в разі самостійного виправлення цієї помилки може бути застосований штраф за п. 119.2 ПКУ?

Усі фізособи реєструються у контролюючих органах шляхом включення відомостей про них до Державного реєстру у порядку, визначеного Положенням №7792. Облік осіб, які через свої релігійні переконання відмовляються від прийняття реєстраційного номера облікової картки платника податків та повідомили про це відповідний контролюючий орган, ведеться в окремому реєстрі Державного реєстру за прізвищем, ім'ям, по батькові і серією та номером діючого паспорта громадянина України без використання реєстраційного номера облікової картки платника податків. У паспортах зазначених осіб контролюючі органи роблять відмітку про наявність права здійснювати будь-які платежі за серією та номером паспорта. Отже, кожна фізособа має свій власний унікальний номер або власні паспортні дані.

1 У запитанні: «Яка передбачена відповідальність за ненарахування, неутримання та/або несплату (неперерахування) військового збору податковим агентом?», підкатегорія 132.06 ЗІР, сказано, що штрафи не застосовуються, коли помилку самостійно виявлено податковим агентом під час перерахунку, передбаченого п. 169.4 ПКУ, та виправлено в наступних податкових періодах протягом звітного року.

2 Положення про реєстрацію фізичних осіб у Державному реєстрі фізичних осіб — платників податків, затверджене наказом Міндоходів від 10.12.2013 р. №779.

У графі 2 «Податковий номер або серія та номер паспорта» розділу І форми №1ДФ відображають реєстраційний номер облікової картки платника податків або серію та номер паспорта фізособи (для фізособи, яка має відмітку в паспорті про право здійснювати будь-які платежі за серією та номером паспорта), про яку надається інформація в податковому розрахунку.

Якщо під час подання форми №1ДФ податковий агент припустився помилки в даних унікального номера фізособи, часто це означає, що зазначено дані іншої особи. Тож навіть якщо ця помилка буде виправлена, за п. 119.2 ПКУ це свідчить про наявність зміни платника податку у звіті за формою №1ДФ (так само розуміють податківці і випадок зазначення у графі 2 абсолютно недостовірних даних, які не стосуються будь-якої фізособи). А якщо так, є підстави для застосування санкцій.

Якщо таку помилку виявлено до граничного строку подання звіту, подається новий податковий розрахунок із позначкою у шапці форми «Звітний новий». Увага: якщо платник встигає подати новий податковий розрахунок до закінчення терміну подання, штрафних санкцій не буде. Якщо помилку виявлено після закінчення строку подання розрахунку, єдиним варіантом залишається подати уточнюючу форму №1ДФ з позначенням «Уточнюючий».

У формі №1ДФ (уточнююча це форма чи нова звітна — значення не має) слід відобразити не всі дані з попереднього податкового розрахунку, а лише інформацію за рядком та реквізитами, які уточнюються (п. 4.4 Порядку №4). Порядок заповнення звітної нової та уточнюючої форми №1ДФ є однаковим. Для виправлення помилки щодо ПДФО в розділі І цього розрахунку вилучають неправильний рядок та вводять правильний шляхом зазначення у графі 9 відповідної ознаки (0 або 1). Для вилучення помилкового рядка з неправильним податковим номером фізособи треба повторити всі графи такого рядка з форми №1ДФ, яка подана з помилкою, та у графі 9 поставити «1» — на вилучення рядка. Для введення виправлених даних повністю заповнюють усі графи і у графі 9 вписують «0» — на введення рядка.

Приклад 2 В одному з місяців звітного кварталу працівник не мав права на податкову соціальну пільгу, але у формі №1ДФ за такий квартал цього не було відображено. Як відобразити у формі №1ДФ виправлення помилки? Чи будуть застосовані санкції?

Порядок проведення перерахунку ПДФО та випадки його проведення (у т. ч. обов'язкові) визначено п. 169.4 ПКУ (додатково див. «ДК» №51-52/2014). Мета його проведення: перевірка підстав для застосування ПСП та правильності утримання ПДФО з виплачених доходів працівникам. Найчастіше помилки із застосуванням ПСП пов'язані з так званими перехідними виплатами: лікарняними або відпустковими, які належать до окремого податкового періоду. Також на практиці трапляються випадки, коли працівник подає заяву про відмову від застосування ПСП, але її помилково не беруть до відома.

За підсумками перерахунку щодо правильності утримання та сплати ПДФО результат недоутриманого податку слід відобразити у формі №1ДФ за податковий період, коли здійснювався перерахунок. Адже, за пп. 169.4.4 ПКУ, якщо внаслідок перерахунку виникає недоплата податку, то її сума стягується роботодавцем за рахунок суми будь-якого оподатковуваного доходу (після його оподаткування) за відповідний місяць.

У цьому разі форма №1ДФ матиме такий вигляд:

— графи 3а та 3 відображають дохід за звітний квартал, нарахований (виплачений) фізичній особі;

— графи 4а та 4 — суму ПДФО з урахуванням недоплати податку за попередній період на підставі проведеного перерахунку;

— графа 5 містить ознаку доходу «101»;

— графа 8 буде заповнена, якщо у звітному періоді працівник має право на ПСП. За відсутності ПСП у звітному періоді у графі 8 ставлять прочерк;

— у графі 9 буде прочерк, незважаючи на те що рядок враховує помилку і заповнюється з урахуванням недоутриманої суми ПДФО за минулий період. Пояснюється це тим, що графу 9 заповнюють лише для звітної нової та уточнюючої форми №1ДФ (п. 3.9 Порядку №4).

Вище ми зауважили: якщо помилку виправляє податковий агент на підставі перерахунку ПДФО за п. 169.4 та ст. 50 ПКУ, штрафи за п. 119.2 ПКУ не застосовуються. Так само не буде штрафів за недоплату ПДФО за п. 127.1 ПКУ, якщо виправлення здійснюються в наступних періодах протягом податкового року. Мало того, навіть незважаючи на те що помилка, зазначена у прикладі, призвела до недоплати ПДФО, також не буде штрафу у розмірі 3% або 5%. Адже у п. 50.1 ПКУ сказано: якщо виправлення здійснюються через перерахунок ПДФО за п. 169.4 ПКУ, штрафи, визначені у цьому пункті, не застосовуються.

Приклад 3 Якщо не відображено суму доходу, який не підлягає оподаткуванню ПДФО, чи треба подавати уточнюючий податковий розрахунок?

Наприклад, працівнику підприємства було надано нецільову благодійну допомогу в сумі 1710,00 грн, що відповідно до пп. 170.7.3 ПКУ не оподатковується. Буде помилкою стверджувати, що суму доходу, який не оподатковується ПДФО і помилково не відображений податковим агентом у формі №1ДФ, не треба виправляти. Треба — адже фактично у податковому розрахунку відображено недостовірні відомості, а для уникнення штрафів за п. 119.2 ПКУ виправляти слід усе.

Щоправда, є й добра новина. Якщо виправлення помилки щодо виплачених доходів, які не підлягають оподаткуванню, не призвело до зменшення або збільшення суми ПДФО, штрафні санкції до податкового агента за п. 119.2 ПКУ не застосовуються — ясна річ, за умови виправлення. Помилку щодо невідображеного доходу, який не оподатковується ПДФО, виправляють через уточнюючу форму №1ДФ або через подання форми №1ДФ із позначкою «Звітний новий» (якщо строки подання дозволяють це зробити). Виправлення помилок минулого періоду через поточну форму №1ДФ є неможливим. Таке твердження підкріплено пунктом 4.2 розділу IV Порядку №4, де сказано: «У разі необхідності проведення коригувань податкового розрахунку до закінчення строку його подання подається звітний новий податковий розрахунок».

Порядок виправлення буде таким:

— графи 3а та 3 відображають суми нарахованого та фактично виплаченого доходу, який не підлягає оподаткуванню ПДФО (про що буде свідчити ознака доходу у графі 5);

— графи 4а та 4 — прочерк;

— графа 5 — ознаку доходу згідно з довідником ознак доходів, наведеним у додатку до Порядку №4. За умовами ситуації благодійна допомога в межах 1710,00 грн за нормами пп. 170.7.3 ПКУ зазначається за ознакою доходу «169»;

— графа 9 — ознаку «0», адже рядок треба ввести.

Приклад 4 Суму доходу й утриманого податку зазначено правильно, але помилково відображено неправильну ознаку доходу. Чи будуть штрафи і як виправити помилку?

Неправильно зазначена ознака доходу (графа 5 форми №1ДФ) належить до такого виду помилок, як недостовірні відомості. Проте така помилка не призводить до зменшення (збільшення) ПЗ з ПДФО і свідчить лише про спотворення інформації про вид доходу. Для уникнення штрафу за п. 119.2 ПКУ податковий агент повинен виправитися. Порядок виправлення такий:

— для вилучення помилкового рядка з попереднього розрахунку слід повторити всі графи такого рядка й у графі 9 зазначити «1» — на вилучення рядка;

— для введення правильної інформації та введення рядка треба повністю заповнити всі його графи, у графі 5 зазначити правильну ознаку доходу й у графі 9 — «0».

Приклад 5 Чи треба під час подання уточненої форми №1ДФ на вилучення рядка заповнювати підсумковий рядок «Всього»?

Форма №1ДФ подається окремо за кожен квартал. Окремий рядок табличної форми розділу І розрахунку відображає інформацію щодо кожної окремої фізособи, якій нараховується (виплачується) дохід. В останньому рядку розділу I зазначають загальні суми нарахованого доходу за графою 3а, виплаченого доходу — за графою 3, нарахованого податку — за графою 4а, перерахованого податку — за графою 4 (п. 3.10 Порядку №4).

Коли відбувається коригування, для вилучення одного помилкового рядка з попередньої введеної інформації треба повторити всі графи такого рядка й у гр. 9 зазначити «1» на вилучення. Відповідно, коригується не вся загальна сума, а лише конкретна інформація одного рядка, тож коригувати та заповнювати підсумковий рядок «Всього» розділу І уточнюючої форми №1ДФ не треба. Наш висновок підтверджується поглядом податкової у рубриці ЗІР, підкатегорія 103.25.

Помилки щодо військового збору

Уперше дані щодо суми нарахованого та перерахованого до бюджету військового збору відображалися у розділі ІІ нової форми №1ДФ за І квартал 2015 року (див. «ДК» №9/2015). Інформація у розділі ІІ, на відміну від розділу І форми №1ДФ, показується загальною сумою (неперсоніфіковано): загальна сума нарахованого (виплаченого) доходу, загальна сума нарахованого (перерахованого) військового збору до бюджету. Відомості про фізособу, якій нараховано доходи, з яких утримується військовий збір, не зазначаються. Припускаємо, що під час заповнення нової форми розрахунку, у розділі ІІ могли бути допущені помилки. Для виправлень у частині кожного з рядків розділу ІІ форми 1ДФ передбачено окремий рядок на вилучення.

Щодо виправлення помилок (або коригувань) п. 4.4 Порядку №4 зазначає, що для вилучення помилкового рядка з попередньо поданої форми №1ДФ у рядку «Військовий збір — виключення****» слід повторити всі графи помилкового рядка, а в рядку «Військовий збір» відобразити правильну інформацію (за потреби).

Приклад 6 Податковий агент помилково з компенсаційних виплат за березень 2015 року з бюджету в межах середнього заробітку працівникам, призваним на військову службу за призовом під час мобілізації, утримував військовий збір. Як зробити виправлення?

Згідно з пп. «и» пп. 165.1.1 ПКУ до загального місячного (річного) оподатковуваного доходу платника податку не включаються компенсаційні виплати з бюджету в межах середнього заробітку працівників, призваних на військову службу за призовом під час мобілізації, на особливий період. А це означає, що згідно з п. 1.7 п. 16-1 підрозділу 10 розділу ХХ із таких виплат не утримується військовий збір. Прохання не плутати із середнім заробітком, нарахованим таким працівникам. Адже за фіскальним поглядом у листі від 24.04.2015 р. №8720/6/99-99-17-03-03-15 ДФСУ такі виплати розрізняє: суму коштів у вигляді заробітної плати працівників, призваних на військову службу за призовом під час мобілізації, на особливий період, відображають у формі №1ДФ за ознакою доходів «101». Суму компенсаційних виплат із бюджету в межах середнього заробітку працівників, призваних на військову службу за призовом під час мобілізації, на особливий період, отриманих платником, показують у формі №1ДФ за ознакою доходів «128» (звичайно, що ці коди стосуються лише розділу І форми).

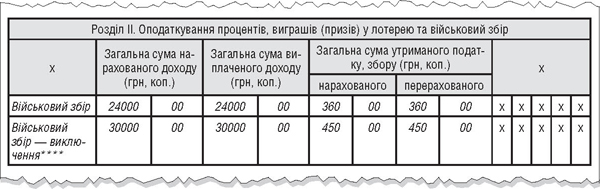

Для того щоб відкоригувати зайво утриману суму військового збору, слід вилучити помилковий рядок із попереднього розрахунку. Для цього треба подати звітну нову форму №1ДФ або уточнюючу, якщо закінчився строк подання. У рядку «Військовий збір — виключення****» повторюємо всі графи помилкового рядка, а в рядку «Військовий збір» — правильну інформацію за мінусом зайво нарахованої суми військового збору. Наприклад: сума компенсаційних виплат з бюджету в межах середнього заробітку працівників становить 6000,00 грн. Сума військового збору, який помилково утримувався з цих виплат, — 90,00 грн. Загальна сума доходу працівників, з якого утримувався військовий збір, становила 30000,00 грн, сума збору відповідно — 450,00 грн (див. зразок).

Зразок

Зразок виправлення помилки військового збору

Уточнюючий податковий розрахунок (фрагмент)

Приклад 7 Податковий агент виявив, що у розділі ІІ форми №1ДФ помилково не відображено суму військового збору з доходу, виплаченого фізособі за зданий брухт кольорових металів. Як зробити виправлення?

Сума доходу, отримана платником податку за зданий брухт кольорових металів, відповідно до пп. 165.1.25 ПКУ звільнена від оподаткування ПДФО, проте оподатковується військовим збором (п. 1.7 п. 16-1 підрозділу 10 розділу ХХ ПКУ). Нарахована сума доходу мала бути відображена в загальній сумі доходів фізособам у графі «Загальна сума нарахованого доходу» розділу ІІ форми №1ДФ. Для виправлення помилки слід подати звітну нову форму №1ДФ або уточнюючу, якщо закінчився строк подання. У розділі ІІ уточнюючої (нової звітної) форми заповнюють рядок «Військовий збір», у якому зазначають суму доходу та суму військового збору, який помилково не зазначався у раніше поданій формі №1ДФ.

Олена ВОДОП'ЯНОВА, «Дебет-Кредит»