З 1 січня 2011 р. деякі готелі могли користуватися пільгою з податку на прибуток, яку було обіцяно їм на 10 років. Проте Законом №16211 були внесені зміни до п. 17 підрозділу 4 розділу ХХ ПКУ, якими цю пільгу скасовано з 03.08.2014 р. Як тепер вести податковий облік тим готелям, які користувалися пільгою?

Податкові канікули: як це було

СГД — юридичні особи, які провадять діяльність з надання готельних послуг у готелях категорій «п'ять зірок», «чотири зірки» і «три зірки», могли користуватися пільгою з податку на прибуток згідно з пп. «а» п. 17 підрозділу 4 розділу ХХ ПКУ. Таким чином, у 2014 році, з 01.01.2014 р. до 02.08.2014 р. включно, юридичні особи, які надавали готельні послуги, могли користуватися пільгою з податку на прибуток.

Від оподаткування звільнявся прибуток таких осіб від надання ними готельних послуг у готелях категорій «п'ять зірок», «чотири зірки», «три зірки»2. Готелі без «зіркової» категорії користуватися пільгою не могли.

Пільга полягала в тому, що прибуток від надання готельних послуг у готелях згаданих категорій не оподатковувався податком на прибуток. Пільга поширювалася на прибуток від надання послуг, зазначених у групі 55 КВЕД ДК 009:2005. У цій групі значилися послуги не лише з надання місць для тимчасового проживання, а й з харчування (в т. ч. осіб, які проживають у готелі). В описі цієї групи сказано, що послуги з проживання та харчування фізосіб можуть надаватися як окремо, так і разом. При цьому слід враховувати, що пільговими є саме готельні послуги. Згідно зі ст. 22 Закону України від 15.09.95 р. №324/95-ВР «Про туризм», вони можуть включати як послуги з тимчасового проживання, так і супутні послуги (обслуговування номера, харчування, зберігання майна та інші послуги залежно від категорії готелю, передбачені договором на готельне обслуговування).

За класифікацією КВЕД ДК 009:2010 цим видам діяльності відповідають види діяльності, зазначені у групі 55 «Тимчасове розміщення», а також 56 «Діяльність із забезпечення стравами та напоями». Щоб СГД мав право на пільгу, його дохід від надання послуг з розміщення шляхом надання номера для тимчасового проживання у звітному періоді застосування пільги повинен був становити не менш ніж 50% загальної суми доходу такого суб'єкта готельного бізнесу.

Кошти, вивільнені внаслідок несплати податку на такий прибуток, готелі могли спрямовувати на визначену мету (згідно з п. 21 підр. 4 р. ХХ ПКУ, в порядку, встановленому постановою КМУ від 28.02.2011 р. №299, далі — Порядок №299). Прибуток, звільнений від оподаткування, відображали окремо в декларації з податку на прибуток3, а також у звіті про використання вивільнених коштів (далі — звіт)4.

3 У 2014 р. за формою, затвердженою наказом Міндоходів від 30.12.2013 р. №872.

4 На сьогодні актуальною є форма звіту, затверджена наказом МФУ від 21.12.2011 р. №1685, у редакції наказу МФУ від 26.09.2012 р. №1032.

З 03.08.2014 р. дія пільги припиняється. Постають запитання: яким чином готелям слід вести податковий облік зазначених готельних послуг у 2014 році та що буде з вивільненими за рахунок пільги коштами, які були накопичені ними станом на 03.08.2014 р.?

Вважаємо, що СГ мають право застосовувати пільгу в 2014 р. за операціями, здійсненими в період з 01.01.2014 р. до 02.08.2014 р., попри те що податкове зобов'язання з податку на прибуток розраховуватиметься за три квартали 2014 року (тими, хто подає декларацію щокварталу) і за весь 2014 рік уже після дати скасування пільги. Як сказано в ст. 58 Конституції, закони не мають зворотної сили. Отже, право застосувати цю пільгу до прибутку, отриманого до 03.08.2014 р., у платників податку на прибуток залишається.

Щодо коштів, вивільнених від оподаткування, то вони не можуть бути списані тільки на підставі скасування пільги. На нашу думку, вони мають бути використані платником податку на прибуток, звичайно, тільки за цільовим призначенням. Інша річ, що вже не збільшуватиметься сума таких коштів (бо пільга з 03.08.2014 р. не застосовується). До внесення змін до чинного законодавства, на наш погляд, Порядок №299 не повинен втратити своєї чинності до повного використання або списання суб'єктами готельного бізнесу сум податку на прибуток, що залишилися в їхньому розпорядженні станом на 03.08.2014 р.

З 03.08.2014 р. суб'єкти готельного бізнесу вже є платниками податку на прибуток на загальних підставах, і всі операції з цієї дати повинні обліковуватися ними в податковому обліку на загальних підставах.

Скасування пільги в обліку та звітності

Суми податку на прибуток, що залишалися внаслідок застосування пільги у розпорядженні суб'єкта готельного бізнесу, мали спрямовуватися на створення або переоснащення матеріально-технічної бази готелів, збільшення обсягу послуг (створення нового номерного фонду, розширення асортименту супутніх послуг тощо), повернення кредитів, використаних із зазначеною метою, сплату відсотків за такими кредитами. Вивільнені кошти можна було використовувати також для покриття суми курсових різниць від перерахунку заборгованостей в іноземній валюті, якщо такі заборгованості були пов'язані з пільгованими видами діяльності. Зрозуміло, всі ці витрати за рахунок вивільнених коштів повинні бути пов'язані з тією діяльністю, яка була звільнена від оподаткування.

У бухобліку такі витрати відображали на окремому субрахунку рахунка 48 «Цільове фінансування і цільові надходження» (згідно з п. 3 Порядку №299). У податковому обліку такі витрати входять до складу податкових витрат, але водночас суб'єкт готельної діяльності повинен був визнати і доходи в тій самій сумі. Як бачимо, операції з «освоєння» несплачених сум податку на прибуток не зменшували суму оподатковуваного прибутку, бо все одно збільшували суму доходів і витрат платника податку на прибуток у звітному періоді використання зазначених коштів.

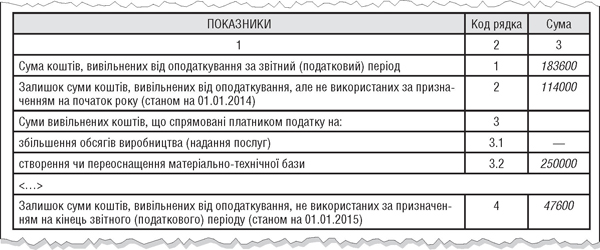

Звіт про використання вивільнених коштів складають за ті самі звітні періоди, за які складають і декларацію з податку на прибуток (квартал, півріччя, три квартали або рік), і подають разом із нею.

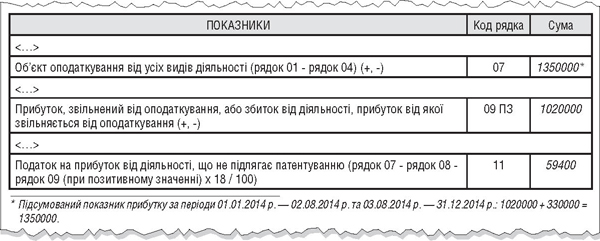

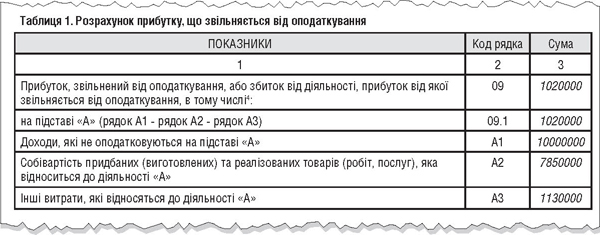

Суми прибутку, що звільняється від оподаткування, показують у рядку 09 декларації з податку на прибуток, водночас розрахунок цих сум деталізують у додатку ПЗ до декларації. Відтак цей прибуток вилучається з об'єкта оподаткування при розрахунку податку на прибуток у рядку 11 декларації.

У зв'язку зі скасуванням пільги з податку на прибуток суб'єктів готельного бізнесу з 03.08.2014 р. таким суб'єктам потрібно буде заповнювати декларацію (за три квартали 2014 р. або за 2014 рік) таким чином:

— у рядку 09 декларації вони відображають суму прибутку, отриманого в період з 01.01.2014 р. до 02.08.2014 р. і звільненого від оподаткування;

— додаток ПЗ заповнюють за даними податкового обліку суб'єкта готельного бізнесу за той самий період — з 01.01.2014 р. до 02.08.2014 г.;

— доходи і витрати діяльності суб'єкта готельного бізнесу в період з 03.08.2014 р. до 31.12.2014 р. показуються у податковому обліку і в декларації за три квартали 2014 року або за 2014 рік у загальному порядку і беруть участь у розрахунку податку на прибуток у рядку 11 декларації.

Тут виникає проблема з розподілом фінансових результатів від діяльності готелю на два періоди: з 01.01.2014 р. до 02.08.2014 р. за пільговими правилами і з 03.08.2014 р. до 31.12.2014 р. — за загальними. Як правило, розрахунок фінансового результату й оподатковуваного прибутку готують на звітні дати. На ці дати зазвичай визначають собівартість наданих послуг, а також суму загальновиробничих, адміністративних та інших операційних витрат. Тепер усі ці процедури доведеться виконати ще й на дату 02.08.2014 р., у т. ч. і розподіл загальновиробничих витрат. Кожен платник податку повинен буде самостійно розробити методику такого розподілу результатів діяльності для своїх умов.

Щодо сум податку на прибуток, вивільнених у зв'язку з використанням пільги за період її дії, то, на нашу думку, звіт про використання таких коштів потрібно буде подавати за кожен звітний період, у якому вони фактично були використані, а також за період, у якому буде списано залишок таких сум, не використаних протягом 1095 днів з дати закінчення періоду, за наслідками якого вони утворилися (рядок 5 звіту).

Нагадаємо, що у разі невикористання на зазначені цілі сум вивільнених коштів протягом 1095 днів з дати закінчення періоду, за наслідками якого платник податків залишив такі кошти у своєму розпорядженні, він зобов'язаний збільшити свої податкові зобов'язання з податку на прибуток за наслідками податкового періоду, у якому закінчується граничний термін використання сум вивільнених коштів, а також сплатити пеню, нараховану відповідно до норм ст. 129 ПКУ.

Приклад ТОВ «Зоря» надає готельні послуги в готелі категорії «чотири зірки». За січень — липень 2014 р. доходи від пільгованої діяльності становили 10000000 грн, собівартість наданих послуг з надання номерів — 7850000 грн, інші операційні витрати — 1130000 грн. Таким чином, за січень — липень 2014 р. підприємство отримало прибуток від таких послуг у сумі 1020000 грн. Сума податку на прибуток, що залишилася у розпорядженні ТОВ «Зоря» за січень — липень 2014 р., становить: 1020000 грн х 18% = 183600 грн. За серпень — грудень 2014 р. ТОВ «Зоря» отримало прибуток від готельних послуг у сумі 330000 грн (пільга вже не застосовувалася). Сума податку на прибуток — 330000 грн х 18% = 59400 грн.

На початок 2014 р. ТОВ «Зоря» має залишок невикористаних коштів, вивільнених від оподаткування, в сумі 114000 грн, а станом на 31.12.2014 р. воно використовувало для технічного переоснащення номерного фонду 250000 грн. Таким чином, залишок невикористаних коштів на 01.01.2015 р. становитиме: 114000 + 183600 - 250000 = 47600 грн.

Як відображаються ці показники в декларації з податку на прибуток за 2014 р. (виходячи з чинної форми декларації), показано у зразку 1, у додатку ПЗ — у зразку 2, у звіті про використання коштів (виходячи з чинної форми звіту) — у зразку 3.

Зразок 1

Фрагмент заповнення декларації з податку на прибуток за 2014 р.

Зразок 2

Фрагмент заповнення додатка ПЗ до декларації з податку на прибуток за 2014 р.

Зразок 3

Фрагмент заповнення звіту про використання платниками податку на прибуток вивільнених коштів за 2014 р.

Юлія ЄГОРОВА, «Дебет-Кредит»