Юридичне оформлення договору комісії

СУТЬ ТА ІСТОТНІ УМОВИ ДОГОВОРУ КОМІСІЇ

Договір комісії є одним з різновидів посередницьких договорів. Основні норми, що регулюють відносини сторін, які виникають за договором комісії, визначені главою 69 ЦКУ.

За договором комісії комісіонер зобов'язується за дорученням комітента за плату вчинити один або кілька правочинів від свого імені, але за рахунок комітента (ст. 1011 ЦКУ).

Це означає, що комісіонер укладає угоди на користь комітента з третіми особами, в яких він, виступаючи від власного імені, вчиняє дії, спрямовані на набуття, зміну або припинення цивільних прав та обов'язків, тобто набуває зобов'язань за укладеними з третіми особами угодами (договорами) саме для себе, а не для комітента (ст. 202 ЦКУ). На відміну від договору доручення, де правочин, вчинений повіреним, створює, змінює, припиняє цивільні права та обов'язки довірителя (ч. 1 ст. 1000 ЦКУ).

Договір комісії також відрізняється від договору доручення за такими ознаками:

1) коло юридичних дій, які вчиняє повірений за договором доручення, дещо ширше від кола дій комісіонера — останній може вчиняти один або кілька правочинів, визначених договором комісії;

2) для підтвердження права діяти від імені довірителя повіреному видається довіреність, комісіонеру вона не потрібна, адже в договорах з третіми особами він виступає від власного імені.

При цьому і повірений, і комісіонер діють не за власний рахунок, а за рахунок довірителя (комітента).

На окрему увагу заслуговує питання щодо предмета договору комісії: які саме договори (правочини) можуть укладатися комісіонером на виконання договору комісії?

На сьогодні найбільш поширеними є договори (угоди), спрямовані на купівлю або продаж товару через посередника-комісіонера.

А чи можуть бути предметом договору комісії угоди, спрямовані на виконання робіт, надання послуг?

Якщо проаналізувати положення чинного ЦКУ в частині, що регулює відносини за договорами комісії, то можна дійти таких висновків:

1) відповідно до ст. 1011 ЦКУ на комісіонера покладається обов'язок вчинити один чи кілька правочинів від свого імені, але за рахунок комітента. При цьому ЦКУ не визначає перелік таких угод (правочинів), які можуть бути предметом договору комісії. Це свідчить про те, що за відсутності законодавчих обмежень сторони вільні у виборі предмета договору комісії і можуть при узгодженні умов договору комісії застосовувати положення, які встановлюють загальні вимоги до укладення договорів;

2) укладаючи договори, предметом яких є, скажімо, обов'язок комісіонера укласти угоду, спрямовану на виконання певних робіт, варто пам'ятати й про принцип свободи договору згідно з положеннями ст. 6 ЦКУ: сторони мають право укласти договір, який не передбачений актами цивільного законодавства, але відповідає загальним засадам цивільного законодавства.

СТОРОНИ ДОГОВОРУ КОМІСІЇ

Сторонами договору комісії є комітент і комісіонер, якими можуть бути як фізичні, так і юридичні особи. Варто звернути увагу на те, що комісіонер, виконуючи договір комісії, виступає від свого імені — в операціях продажу товару для комітента частково виконує функції продавця. Це означає, що якщо об'єкт торгівлі вимагає цього, комісіонер повинен мати необхідні дозволи та ліцензії, відповідно облаштоване місце торгівлі (йдеться про такі специфічні види діяльності, як торгівля алкоголем, медикаментами, цінними паперами тощо).

СУБКОМІСІЯ

Комісіонер за згодою комітента має право укласти договір субкомісії з третьою особою — субкомісіонером (ст. 1015 ЦКУ). У такому разі комісіонер залишається відповідальним за дії субкомісіонера перед комітентом та набуває прав та обов'язків комітента щодо субкомісіонера за договором субкомісії.

УМОВИ ВИКОНАННЯ ДОГОВОРУ КОМІСІЇ

Істотними умовами будь-якого договору є умови про предмет договору, умови, що визначені законом як істотні або є необхідними для договорів цього виду, а також усі ті умови, щодо яких за заявою хоча б однієї зі сторін має бути досягнуто згоди (ч. 1 ст. 638 ЦКУ).

Істотною умовою договору комісії є предмет — один або кілька правочинів, які зобов'язаний вчинити комісіонер (від свого імені та за рахунок комітента).

Істотними умовами договору комісії, за яким комісіонер зобов'язується продати або купити майно, є умови про це майно та його ціну (ч. 1 ст. 1012 ЦКУ). Під майном розуміють рухомі та нерухомі речі, сукупність речей, а також майнові права та обов'язки (глава 13 ЦКУ).

Решта умов, зокрема строк дії договору, територія виконання, асортимент товарів тощо, є альтернативними і можуть як зазначатися в договорі, так і виконуватися відповідно до звичаїв ділового обороту без попереднього узгодження.

Спеціальні вимоги до договорів комісії можуть визначатись окремими нормативними актами, зокрема, якщо посередництво здійснюється при торгівлі цінними паперами, то вимоги до оформлення таких договорів установлені Правилами торгівлі цінними паперами (такі договори повинні містити відомості про дозволи на здійснення торгівлі цінними паперами, відповідальність сторін, строк дії договору тощо).

Щодо ціни товару (майна), що придбавається за договором комісії на купівлю чи продаж, то вона може виражатись у вигляді мінімальної ціни продажу чи максимальної ціни придбання комісіонером.

ВИКОНАННЯ ЗОБОВ'ЯЗАНЬ ЗА ДОГОВОРОМ КОМІСІЇ ТА ЗВІТ КОМІСІОНЕРА

За приписами ст. 1014 ЦКУ, комісіонер зобов'язаний укладати угоди на умовах, найбільш вигідних для комітента. А згідно з ч. 2 цієї статті всі вигоди від таких договорів належатимуть комітенту, в тому числі й додаткова, якщо комісіонер укладе правочин на умовах, більш вигідних, ніж обумовлено в договорі комісії. Зазначена норма не може бути змінена сторонами, а тому додатково одержана комісіонером вигода від вчинення правочину на більш вигідних для комітента умовах не може встановлювати комісійну плату у вигляді різниці (її частини) між ціною, призначеною комітентом, та ціною придбання/продажу, яка є більш вигідною. Хоча, цілком можливо «обіграти» цю ситуацію, не порушуючи вимог закону, наприклад, встановити або додаткову винагороду за укладення угоди на найбільш вигідних умовах за рахунок різниці між ціною, призначеною комітентом, та ціною придбання/продажу, або сплатити всю суму як додаткову винагороду комісіонера.

Усе майно, отримане за рахунок комітента під час виконання умов договору комісіонера з третьою особою, належить комітенту (ст. 1018 ЦКУ). Комітент не має права вимагати у комісіонера погашення заборгованості третьої особи1. У разі порушення третьою особою договору, укладеного з нею комісіонером, комісіонер зобов'язаний негайно повідомити про це комітента, зібрати та забезпечити необхідні докази. Комітент має право вимагати від комісіонера відступлення права вимоги до цієї особи (ч. 4 ст. 1016 ЦКУ).

1 За винятком випадків, коли комісіонер був необачним при виборі контрагента або поручився за виконання обов'язку третьою особою (ст. 1016 ЦКУ). Така порука називається «делькредере» і дає право комісіонеру на винагороду за таке поручительство. Якщо в договорі передбачено делькредере, але не визначено плати за це, то винагорода виплачується виходячи зі звичайних цін на такі послуги.

До речі, зауважимо, що під час перевірки комітента податкові органи вважають, що участь третіх осіб, з якими комісіонер на виконання зобов'язань за договором комісії укладає окремі угоди, є істотною умовою договору. З цього приводу зазначимо, що:

— по-перше, комітент не вступає в правовідносини з третьою особою, оскільки не є стороною такого договору (на відміну від комісіонера);

— по-друге, діючи від власного імені та за свій рахунок, комісіонер не зобов'язаний повідомляти комітента про третіх осіб, з якими укладає договори купівлі-продажу, поставки на визначених комітентом умовах (йдеться про попередження про укладені угоди з конкретною особою, повідомлення її даних, передання інших відомостей щодо неї комітенту безпосередньо перед прийняттям рішення щодо укладення угоди на виконання договору комісії).

Хоча цілком можлива ситуація, пов'язана з необхідністю повідомити про вже укладені угоди, з метою виконання обов'язку комітента в частині перерахування коштів на рахунок третьої особи, з якою комісіонер уклав угоду;

— по-третє, за договором, укладеним з третьою особою, комісіонер набуває права навіть тоді, коли комітент був названий у договорі або прийняв від третьої особи виконання договору.

Після того як комісіонер вчинив передбачений у договорі правочин на користь комітента, він зобов'язаний надати комітентові звіт і передати йому все одержане майно за договором комісії. Звіт вважається прийнятим комітентом, якщо останній не повідомив про заперечення щодо звіту протягом 30-ти днів (згідно зі ст. 1022 ЦКУ). Тут виникають запитання: які мають бути форма та зміст такого звіту? Чи може, зокрема, акт приймання-передачі виконувати роль такого звіту?

Зазначимо, що ні форми звіту, ні вимог щодо його змісту законодавством не визначено. Тому такі вимоги можуть бути визначені комітентом безпосередньо у договорі комісії. Якщо його немає, то оскільки:

— комісіонер повинен надати звіт та передати все одержане за договором комісії майно;

— комітент повинен прийняти звіт із запереченнями або без них;

— комісіонер має право на притримання речі для забезпечення своїх вимог (ст. 1019 ЦКУ), а також відрахування з коштів, що належать комітентові (ст. 1020 ЦКУ), —

такі умови, замість оформлення окремого документа під назвою «Звіт комісіонера», можуть бути цілком погоджені сторонами в акті приймання-передачі майна, одержаного за договором комісії.

Спробуймо пояснити зазначене. За загальним правилом, яке застосовується в інституті зобов'язального права, повідомлення про виконання зобов'язання відбувається у тій самій формі, що й укладений договір. Отже, звіт комісіонера має бути саме у письмовій формі, як і договір комісії. Проте вимоги щодо звіту сторони мають узгодити та включити до змісту договору комісії. За його відсутності звіт може виглядати так, як це прийнято комітентом, адже загальна вимога ст. 1023 ЦКУ визначає обов'язок комітента належним чином прийняти виконання зобов'язання від комісіонера. А це цілком можливо й, зокрема, в акті приймання-передачі, де буде чітко сказано, що комісіонер передає все одержане за договором комісії (ч. 1 ст. 1022 ЦКУ), а комітент приймає із зауваженнями або без них. І, відповідно, акт приймання-передачі може бути підписаний з урахуванням положення ч. 2 ст. 1022 ЦКУ (комітенту дається 30 днів для надання заперечень, за відсутності яких звіт вважається прийнятим).

КОМІСІЙНА ПЛАТА

Розмір та порядок комісійної плати встановлюються сторонами в договорі (ст. 1013 ЦКУ). Якщо в договорі це не обумовлено, то комісіонер має право на комісійну винагороду виходячи зі звичайних цін на такі послуги.

Таким чином, робимо висновок: розмір комісійної плати не є істотною умовою договору, тож її відсутність не спричиняє визнання договору неукладеним.

Також треба врахувати, якщо комісіонер поручився за виконання правочину третьою особою, він має право на додаткову плату (ч. 2 ст. 1013 ЦКУ).

ВІДШКОДУВАННЯ ВИТРАТ, ПОВ'ЯЗАНИХ ІЗ ВИКОНАННЯМ ДОГОВОРУ КОМІСІЇ

Комісіонер має право на відшкодування витрат за договором комісії. При цьому:

1. Комісіонер повинен діяти на умовах, найбільш вигідних для комітента: купувати майно для комітента за найнижчою ціною і продавати майно на користь комітента за найвищою. Якщо ці умови не виконуються комісіонером і він не доведе, що не мав змоги вчинити інакше, то він зобов'язаний відшкодувати комітенту втрати, яких той зазнав унаслідок різниці між узгодженою у договорі ціною та реальною ціною, за якою комісіонер уклав угоду з третьою особою.

2. Якщо комісіонер поніс витрати, пов'язані з виконанням договору з третьою особою, комітент повинен відшкодувати комісіонеру такі витрати, оскільки договір має вчинятися хоч і комісіонером, але за рахунок комітента.

Отже, за умови належного виконання умов договору комісіонер має право:

— на комісійну винагороду;

— на відшкодування витрат, понесених у зв'язку з виконанням договору, укладеного з третьою особою на користь комітента (ст. 1024 ЦКУ).

Для забезпечення своїх вимог комісіонер має право на притримання майна, що має бути передане комітенту (ст. 1019 ЦКУ), або на відрахування необхідних сум з коштів, що належать комітенту (ст. 1020 ЦКУ).

3. Комісіонер відповідає перед комітентом за втрату, недостачу або пошкодження майна комітента. Відповідно витрати, понесені комісіонером у зв'язку зі збереженням майна комітента, є його власними витратами, пов'язаними із наданням комісійних послуг за договором комісії. Такі витрати не компенсуються комітентом.

РІЗНОВИД ДОГОВОРІВ КОМІСІЇ

На торговельному підприємстві часто його діяльність здійснюється шляхом укладання угод купівлі-продажу (покупець за відповідною ціною купує у продавця наявний у нього товар) або договорів комісії1.

1 Це найпоширеніші види договорів, що можуть використовуватися у торговій діяльності. Але перелік їх цим договором не обмежується.

Договори комісії бувають такими:

1. Договір комісії на продаж товарів (за яким комісіонер зобов'язується продати майно, яке належить комітенту). При цьому кошти за продаж майна, отримані комісіонером, є власністю комітента.

2. Договір комісії на купівлю товарів (за яким комісіонер зобов'язується придбати майно за дорученням і за рахунок коштів комітента, яке буде власністю комітента).

ДОГОВІР КОМІСІЇ НА ПРОДАЖ ТОВАРІВ

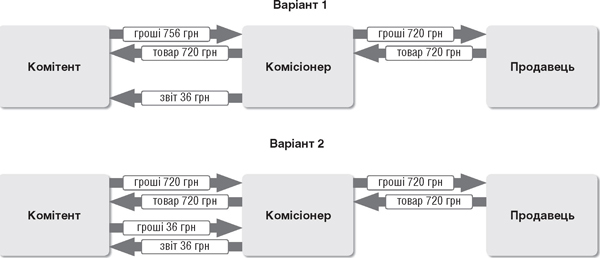

За таким договором комісіонер зобов'язується продати майно, яке належить комітенту, а кошти за продаж майна, отримані комісіонером, є власністю комітента. Наприклад, комітент за договором комісії передав комісіонеру для продажу свій товар (із вказівкою продати його за 720 грн), комісіонер продав його за 720 грн (з ПДВ), отримав від покупця кошти, склав для комітента звіт (комісійні становлять 5% від суми продажу: 720 х 5% = 36 грн). Виплата комісійної винагороди може відбуватися двома шляхами (див. схему 1):

Схема 1

— або комісіонер утримує суму комісійної винагороди при перерахуванні комітенту коштів за проданий товар — варіант 1;

— або комітент розраховується з комісіонером окремим платіжним документом — варіант 2.

ДОГОВІР КОМІСІЇ НА КУПІВЛЮ ТОВАРІВ

За таким договором комісіонер зобов'язується придбати майно за кошти комітента, яке буде власністю комітента. Наприклад, комітент за договором комісії перерахував комісіонеру кошти для придбання товару, комісіонер закупив товар і передав його комітенту. А свою комісійну винагороду в розмірі 5% (на підставі складеного ним звіту) може отримати (схема 2):

Схема 2

— або залишивши її собі з коштів, отриманих від комітента (варіант 1);

— або шляхом окремого розрахунку (варіант 2).

Варіант 1: з отриманих від комітента коштів у сумі 756 грн комісіонер перераховує продавцю 720 грн, утримуючи свою комісійну винагороду 36 грн, отримує від продавця товар вартістю 720 грн, передає товар комітенту і складає звіт. Треба мати на увазі, що комісіонер отримує кошти від комітента із вказівкою придбати товар за 720 грн, і ціна придбання має бути визначена умовами договору комісії.

Варіант 2: комісіонер перераховує комітенту кошти на придбання товару в сумі 720 грн, придбаває товар за 720 грн, складає звіт, а належну йому комісійну винагороду (36 грн) отримує від комітента окремим платіжним документом.

Бухгалтерський облік договорів комісії

Розглянемо бухгалтерський облік у комітента і комісіонера на прикладах 1 і 2.

Приклад 1

Комісіонер відповідно до договору комісії реалізував товар комітента, собівартість якого 12000 грн. Продажна ціна товару згідно з комісійним договором становить 18000 грн, у т. ч. ПДВ 3000 грн, винагорода комісіонера — 1200 грн, у т. ч. ПДВ 200 грн. Витрати комісіонера, відповідно до звіту, становлять 360 грн, у т. ч. ПДВ 60 грн. Відвантаження комісіонером товару покупцю передувало оплаті. Комітент і комісіонер — юридичні особи на загальній системі оподаткування і платники ПДВ. Облік операцій наведено в таблиці 1.

Таблиця 1

Бухгалтерський та податковий облік за договором комісії на продаж

|

№

з/п |

Зміст господарської операції

|

Бухгалтерський облік

|

Сума, грн

|

Податковий облік

|

||

|

Д-т

|

К-т

|

Доходи

|

Витрати

|

|||

|

Облік у комітента

|

||||||

|

1.

|

Передача комісіонеру товару на продаж |

283

|

281

|

12000

|

—

|

—

|

|

2.

|

Визнано ПЗ з ПДВ за фактом передачі товарів комісіонеру |

643

|

641/ПДВ

|

3000

|

—

|

—

|

|

3.

|

Отримано кошти від комісіонера за проданий товар |

311

|

685

|

18000

|

—

|

—

|

|

4.

|

При отриманні звіту комісіонера відображено собівартість реалізації, визнано дохід від реалізації |

902

685 702 |

283

702 643 |

12000

18000 3000 |

—

15000 — |

12000

|

|

5.

|

Комісійна винагорода комісіонера відповідно до звіту |

93

641/ПДВ |

631

631 |

1000

200 |

—

— |

1000

— |

|

6.

|

Компенсація витрат комісіонера відповідно до звіту |

93

641/ПДВ |

631

631 |

300

60 |

—

— |

300

— |

|

7.

|

Сплата комісіонеру компенсації та комісійної винагороди |

631

|

311

|

1560

|

—

|

—

|

|

8.

|

Визначено фінансовий результат |

702

791 791 |

791

902 93 |

15000

12000 1300 |

—

— — |

—

— — |

|

Облік у комісіонера

|

||||||

|

1.

|

Отримано товар від комітента |

024

|

—

|

18000

|

—

|

—

|

|

2.

|

Нараховано ПК з ПДВ за одержаним товаром |

641/ПДВ

|

644

|

3000

|

—

|

—

|

|

3.

|

При продажу комісійного товару: списано товар дохід від реалізації дохід, що належить комітенту |

—

377 (361) 702 704, 644 |

024

702 641/ПДВ 685 |

18000

18000 3000 18000 |

—

— — — |

—

— — — |

|

4.

|

Отримано кошти за проданий комісійний товар |

311

|

377 (361)

|

18000

|

—

|

—

|

|

5.

|

Перерахування комітенту коштів за проданий товар |

685

|

311

|

18000

|

—

|

—

|

|

6.

|

Комісійні витрати |

23

641/ПДВ |

631

631 |

300

60 |

—

— |

—

— |

|

7.

|

Передано звіт комітенту, де відображено суму витрат, яка підлягає компенсації, і суму комісійної винагороди (1200 + 360 = 1560 грн, у тому числі ПДВ — 260 грн) |

377 (361)

703 903 |

703

641/ПДВ 23 |

1560

260 300 |

1300

— — |

—

— 300 |

|

8.

|

Отримано кошти від комітента |

311

|

377 (361)

|

1560

|

—

|

—

|

|

9.

|

Визначено фінансовий результат |

702

791 791 703 |

791

704 903 791 |

18000

18000 300 1300 |

—

— — — |

—

— — — |

Приклад 2

Комітент відповідно до договору комісії перерахував комісіонеру для купівлі товару на поточний рахунок кошти в сумі 24000 грн, винагорода комісіонера становить 2400 грн, у т. ч. ПДВ 600 грн. Витрати комісіонера, відповідно до звіту, становлять 360 грн, у т. ч. ПДВ 60 грн. Відвантаження комісіонером товару покупцю передувало оплаті. Комітент і комісіонер — юридичні особи на загальній системі оподаткування і платники ПДВ. Облік операцій наведено у таблиці 2.

Таблиця 2

Бухгалтерський та податковий облік за договором комісії на купівлю

|

№

з/п |

Зміст господарської операції

|

Бухгалтерський облік

|

Сума, грн

|

Податковий облік

|

||

|

Д-т

|

К-т

|

Доходи

|

Витрати

|

|||

|

Облік у комітента

|

||||||

|

1.

|

Перерахування комісіонеру коштів |

377

|

311

|

24000

|

—

|

—

|

|

2.

|

Нараховано ПК з ПДВ за перерахованими коштами |

641/ПДВ

|

644

|

4000

|

—

|

—

|

|

3.

|

Передача комісіонером придбаного товару комітенту Зараховано суму ПДВ до податкового кредиту |

281

644 |

377

377 |

20000

4000 |

—

— |

20000*

|

|

4.

|

Комісійна винагорода комісіонера відповідно до звіту |

281

641/ПДВ |

631

631 |

2000

400 |

—

— |

2000*

|

|

5.

|

Компенсація витрат комісіонера відповідно до звіту |

281

641/ПДВ |

631

631 |

300

60 |

—

— |

300*

|

|

6.

|

Перерахування коштів комісіонеру за виконання договору |

631

|

311

|

2760

|

—

|

—

|

|

Облік у комісіонера

|

||||||

|

1.

|

Отримано кошти від комітента |

311

|

685

|

24000

|

—

|

—

|

|

2.

|

Нараховано ПК з ПДВ за отриманими коштами |

643

|

641/ПДВ

|

4000

|

—

|

—

|

|

3.

|

Перераховано кошти за товар |

371

641/ПДВ |

311

644 |

24000

4000 |

—

— |

—

— |

|

4.

|

Купівля товару комісіонером |

025

|

—

|

24000

|

—

|

—

|

|

5.

|

Передано придбаний комісійний товар комітенту |

—

|

025

|

24000

|

—

|

—

|

|

6.

|

Зараховано суму ПДВ |

644

|

643

|

4000

|

—

|

—

|

|

7.

|

Зараховано заборгованість |

685

|

371

|

24000

|

—

|

—

|

|

8.

|

Комісійні витрати |

23

641/ПДВ |

631

631 |

300

60 |

—

— |

—

— |

|

9.

|

Передано звіт комітенту, де відображено суму витрат, яка підлягає компенсації, і суму комісійної винагороди (2400 + 360 = 2760 грн, у тому числі ПДВ — 460 грн) |

361

703 903 |

703

641/ПДВ 23 |

2760

460 300 |

2300

— — |

—

— 300** |

|

10.

|

Отримано кошти від комітента |

311

|

361

|

2760

|

—

|

—

|

|

11.

|

Визначено фінансовий результат |

703

791 |

791

903 |

2300

300 |

—

— |

—

— |

| * Податкові витрати у сумі вартості придбаних товарів виникають або за датою їх подальшої реалізації (п. 138.4 ПКУ), або за датою їх визнання в бухгалтерському обліку (п. 138.5 ПКУ). ** Витрати визнаються в тому самому податковому періоді, в якому визнається дохід від надання послуг комісії (п. 138.4 ПКУ). |

||||||

Податковий облік договорів комісії

ПОДАТОК НА ПРИБУТОК

Договори комісії з метою оподаткування податком на прибуток в обліку сторін майже не відображаються. Більшість грошових та майнових потоків проходить між такими сторонами транзитом, без переходу права власності на них. І лише сума винагороди за надані комісіонером послуги знайде своє відображення у податковому обліку обох сторін. Розгляньмо це докладніше далі.

У комітента

Операції з надання товарів у межах договорів комісії не передбачають переходу права власності на них від комітента до комісіонера. Отже, таке надання не вважається продажем (реалізацією) таких товарів (згідно з пп. 14.1.202 ПКУ) і тому не є об'єктом оподаткування податком на прибуток. Не виникає у разі такого надання і податкових витрат у комітента: адже кошти або майно, надані платником податку на підставі договору комісії, не включаються до витрат (пп. 153.4.2 ПКУ).

Якщо договір комісії передбачає продаж товару, робіт, послуг, які належать комітенту, комісіонером, то такий комітент має визнати дохід від зазначеної реалізації на загальних підставах. Тобто дохід від реалізації таких активів згідно з пп. 135.4.1 ПКУ включається до складу доходів від операційної діяльності. Він визнається у розмірі договірної (контрактної) вартості, але не меншої за суму компенсації, яка отримана в будь-якій формі. Зверніть увагу: якщо сторонами договору комісії є особи, перелічені у п. 39.2 ПКУ, і за своїми ознаками операції між ними є контрольованими, то сума доходів за реалізованими товарами визначається за звичайними цінами згідно зі ст. 39 ПКУ, а сума комісійної винагороди має бути не вищою (з метою визначення витрат у комітента і його права на ПК з ПДВ) за звичайну ціну на такі послуги. Методи визначення ціни у контрольованих операціях наведено у п. 39.3 ПКУ.

Однак згідно з Узагальнюючою податковою консультацією, затвердженою наказом Міндоходів від 01.07.2014 р. №368, операції платника податку з продажу товарів нерезиденту — пов'язаній особі через комісіонера (повіреного) визнаються контрольованими за умови, що загальна сума здійснених операцій такого платника з нерезидентом дорівнює або перевищує 50 мільйонів гривень (без урахування податку на додану вартість) за відповідний календарний рік, оскільки безпосередньо право власності на товар переходить від комітента до покупця (нерезидента — пов'язаній особі). Тобто, на думку податківців, для визначення вартісного критерію для контрольованих операцій операції з передачі майна комісіонеру не враховуються. Натомість операції між комітентом і безпосереднім покупцем товарів, робіт, послуг за договором комісії враховуються для визначення такого критерію для операцій між комітентом і таким покупцем.

Датою визнання доходу, згідно з п. 137.5 ПКУ, є дата продажу товарів, що належать комітенту, яка зазначена у звіті комісіонера. А тому треба чітко визначати строки подання комісіонером звітів про продаж і наполягати на своєчасному їх поданні.

Сума винагороди комісіонера за продаж товарів, робіт, послуг відображається комітентом у складі витрат на збут (пп. «в» пп. 138.10.3 ПКУ) за датою складання акта або іншого документа, оформленого відповідно до вимог чинного законодавства, який підтверджує надання послуг (відповідно до норм п. 138.5 і пп. 139.1.3 ПКУ).

Якщо договір комісії передбачає придбання товарів, робіт, послуг, то їх вартість, а також сума комісійної винагороди, сплачена комісіонеру, включається комітентом до первісної вартості (або собівартості) таких товарів, робіт, послуг. Але податкові витрати за такими товарами, роботами, послугами виникають лише при їх використанні у господарській діяльності на загальних підставах під час визнання доходів від їх реалізації (п. 138.4 ПКУ) або під час визнання таких витрат за правилами бухгалтерського обліку (п. 138.5 ПКУ), а не за фактом їх придбання та нарахування (або сплати) такої винагороди.

Якщо договір комісії укладається в межах ЗЕД, то витрати і доходи за такою операцією перераховуються в національну валюту — визнаються за офіційним курсом НБУ згідно з п. 153.1 ПКУ.

У комісіонера

Кошти або вартість майна, що надходять комісіонеру в межах договорів комісії, не враховуються при визначенні об'єкта оподаткування (пп. 136.1.19 ПКУ). Майно, залучене платником податку на підставі договору комісії, не включається до доходу (пп. 153.4.1 ПКУ). Отже, кошти або майно, що надходять комісіонеру на підставі договору комісії, не призводять до податкових наслідків.

Платежі платника податку на користь комітента, перераховані платником на виконання цих договорів, не включаються до складу витрат (пп. 139.1.2 ПКУ). Тобто кошти, отримані від продажу товарів, які комісіонер перераховує власнику товарів (комітенту), не відображаються у комісіонера у складі витрат.

Суму комісійної винагороди комісіонер включає до доходів від операційної діяльності (пп. 135.4.1 ПКУ). Дохід від надання послуг визнається за датою складання акта або іншого документа, оформленого відповідно до вимог чинного законодавства, який підтверджує надання послуг (п. 137.1 ПКУ).

ПОДАТОК НА ДОДАНУ ВАРТІСТЬ

На відміну від податку на прибуток, ПДВ вимагає повного відображення у податковому обліку всіх грошових і майнових потоків не тільки між комітентом і комісіонером, а й між комісіонером (якщо особа є платником цього податку) і покупцем товарів/послуг, які належать комітенту.

Відповідно до пп. 14.1.191 ПКУ, постачанням товарів вважається, зокрема, передача товарів згідно з договором, за яким сплачується комісія (винагорода) за продаж чи купівлю. Отже, якщо за умовами договору комісії комітент зобов'язаний сплатити за продаж товарів комісійну винагороду на користь комісіонера, то передача товарів від комітента до комісіонера (для їх продажу за договором комісії) або навпаки — від комісіонера до комітента (для їх придбання за договором комісії) — вважається постачанням товарів (незважаючи на те що право власності на такі товари до комісіонера не переходить).

Згідно з пп. 14.1.185 ПКУ, постачанням послуг вважається, зокрема, будь-яка операція, що не є постачанням товарів, а також операція з надання послуг, що споживаються у процесі вчинення певної дії або провадження певної діяльності. До речі, у комісіонера постачанням послуг вважається операція з передачі комітенту результатів послуг (наприклад, транспортних), придбаних цим комісіонером за дорученням комітента у третіх осіб. Так само постачанням послуг буде й передача комісіонеру результатів послуг (за відповідним актом) з метою їх продажу третій особі — покупцю.

Крім того, у комісіонера постачанням послуг вважається також надання комісійної послуги, за яку він отримує комісійну винагороду.

Згідно з п. 189.4 ПКУ, базою оподаткування для товарів/послуг, що передаються/отримуються у межах договорів комісії, є вартість постачання цих товарів, визначена у порядку, встановленому статтею 188 цього Кодексу. Дата збільшення податкових зобов'язань та податкового кредиту платників податку, які здійснюють постачання/отримання товарів/послуг у межах договорів комісії, визначається за загальними правилами, встановленими статтями 187 і 198 цього Кодексу.

Отже, базою для нарахування ПДВ є вартість зазначених вище товарів/послуг (у разі якщо операції між комітентом і комісіонером є контрольованими відповідно до п. 39.2 ПКУ, — то не нижча за звичайну ціну), згідно з п. 188.1 ПКУ. А датою виникнення податкового зобов'язання за договором комісії є перша з подій:

а) дата зарахування коштів від покупця/замовника на банківський рахунок платника податку як оплата товарів/послуг, що підлягають постачанню, а в разі постачання товарів/послуг за готівку — дата оприбуткування коштів у касі платника податку, а в разі відсутності каси — дата інкасації готівки у банківській установі, що обслуговує платника податку;

б) дата відвантаження товарів або дата оформлення документа, що засвідчує факт постачання послуг платником податку.

Наприклад, якщо укладено договір комісії на продаж товарів, то ця схема працює так:

— товар передається комісіонеру, при цьому в комітента виникає ПЗ з ПДВ, а в комісіонера — ПК з ПДВ;

— товар відвантажується покупцю (або отримано передоплату за нього) — у комісіонера виникає ПЗ з ПДВ;

— за другою подією — при перерахуванні коштів комітенту та при отриманні оплати за відвантажений покупцю товар — у комісіонера ПЗ з ПДВ не виникає. Як не виникає ПЗ з ПДВ і у комітента при отриманні такої оплати.

Якщо ж договір комісії укладено на придбання товарів, схема працює так само, але у зворотному напрямі:

— комісіонеру перераховуються кошти на придбання товарів, у комісіонера виникає ПЗ з ПДВ, а в комітента виникає ПК з ПДВ;

— комісіонер перераховує кошти постачальнику або отримує від нього товар (перша подія), у комісіонера виникає право на ПК з ПДВ;

— за другою подією — при перерахуванні коштів постачальнику або отриманні оплаченого товару — у комісіонера ПК з ПДВ не виникає. Як не виникає і ПК з ПДВ у комітента при отриманні такого товару.

Зверніть увагу: пункт 189.4 ПКУ не поширюється на операції з експортування товарів за межі митної території України або з ввезення на митну територію України товарів у межах договорів комісії (п. 189.6 ПКУ). Яким же чином у такому разі відбувається оподаткування комісійних операцій?

Як роз'яснює Міндоходів у «Базі знань» (підкатегорія 101.06), експорт товарів із залученням комісіонера не впливає на порядок визначення податкових зобов'язань з ПДВ. У разі якщо комісіонер експортує товари за межі митної території України, отримані від комітента, право на отримання бюджетного відшкодування має комітент. При цьому комісійна винагорода, отримана платником ПДВ — експортером, включається до бази оподаткування за ставкою, визначеною пп. «а» п. 193.1 ПКУ (тобто 20%), та не включається до митної вартості товарів, які експортуються (п. 200.16 ПКУ).

Комісіонер складає податкову накладну на суму комісійної винагороди на дату її отримання від комітента або на дату оформлення документа, що засвідчує факт надання послуг комітенту, залежно від події, що сталася раніше. Своєю чергою, комітент складає податкову накладну за ставкою 0% на експортовані комісіонером товари на дату оформлення митної декларації, що засвідчує факт перетину кордону.

Якщо договір комісії передбачає імпорт товарів і розрахунки в іноземній валюті, то сума податкових зобов'язань визначається відповідно до митної вартості товарів. Для сплати ПДВ на митниці курс НБУ визначається, за ст. 39-1 ПКУ, на 0 годин доби, в яку митну декларацію було подано органу ДМС. Хто при цьому матиме право на податковий кредит у сумі ПДВ, сплаченій при розмитненні товарів? Як роз'яснює Міндоходів у «Базі знань» (підкатегорія 101.19), під час ввезення комісіонером-імпортером — платником ПДВ на митну територію України товарів датою виникнення податкових зобов'язань згідно з п. 187.8 ПКУ є дата подання митної декларації для митного оформлення, а датою виникнення права на віднесення сум податку до податкового кредиту відповідно до п. 198.1 ПКУ є дата сплати (нарахування) податку за такими податковими зобов'язаннями. При подальшій передачі ввезених товарів комісіонером-імпортером комітенту згідно з п. 187.1 ПКУ податкові зобов'язання визначаються або на дату зарахування коштів від комітента, або на дату відвантаження таких товарів комітенту. Отже, як бачимо, право на ПК з ПДВ виникає в особи, яка сплачувала такий ПДВ на митниці, у тому числі у комісіонера, якщо він був зазначений у МД як особа, яка ввозить товари (імпортер), незважаючи на те що товар належав комісіонеру.

За дорученням комітента комісіонер може здійснювати продаж товарів/послуг, звільнених від оподаткування ПДВ, або таких, що не є об'єктом оподаткування ПДВ. У такому разі оподатковуватиметься ПДВ лише вартість послуг комісіонера. Адже коли комісіонер постачатиме товари/послуги їх покупцю, він дотримуватиметься загальних правил їх оподаткування, і пільги з ПДВ, установлені для постачальників таких товарів/послуг, поширюються і на комісіонерів — платників ПДВ.

ЄДИНИЙ ПОДАТОК

У ПКУ немає норм, що регулюють оподаткування єдиним податком операцій за договорами комісії. Отже, якщо платником єдиного податку є комітент, то йому, власне, це байдуже: за загальною нормою п. 292.1 ПКУ він визнаватиме тільки дохід, отриманий у готівковій або безготівковій формі від продажу власних товарів/робіт/послуг, переданих на комісію.

А от якщо платником єдиного податку є комісіонер, це проблема. Оскільки, зрозуміло, відповідно до п. 292.4 ПКУ, суму комісійної винагороди він включить до оподатковуваного доходу (якщо він є платником ПДВ, — то за винятком податкового зобов'язання з ПДВ). А як бути з транзитними сумами, які надходять до нього як від комітента, так і від покупців, з метою виконання договору комісії?

Стосовно фізосіб Міндоходів у «Базі знань» (підкатегорія 107.04) зазначає: доходом фізособи-підприємця — платника єдиного податку є розмір отриманої винагороди лише при здійсненні послуг за договорами доручення, транспортного експедирування або за агентськими договорами. Тобто доходом фізособи-підприємця — платника єдиного податку є вся сума коштів, що надійшла йому за договором комісії у грошовій (готівковій або безготівковій) формі. Ось так, і жодних винятків. А от для юросіб-комісіонерів чомусь навпаки. Міндоходів у «Базі знань» (підкатегорія 108.04) говорить: особливістю договорів комісії є те, що за ними право власності на товар чи послугу не переходить до комісіонера. За посередницькі послуги комісіонер отримує винагороду від комітента, яка і є його доходом. Таким чином, з метою визначення права перебування на спрощеній системі оподаткування, обліку та звітності та обчислення суми єдиного податку доходом юридичної особи — платника єдиного податку, який здійснює комісійну торгівлю, є сума отриманої винагороди.

Між іншим, таких протилежних висновків податківці доходять, аналізуючи одні й ті самі норми ЦКУ і ПКУ. Отже, впевненості в тому, як їх трактуватимуть інспектори під час податкової перевірки, немає. Тому тим платникам єдиного податку, які хочуть уникнути відповідальності під час податкової перевірки, радимо отримати індивідуальну податкову консультацію в ДПІ (згідно зі статтями 52, 53 ПКУ). Або укладати договори доручення, щодо яких правила оподаткування єдиним податком є іншими.

ПОДАТОК НА ДОХОДИ ФІЗОСІБ

На жаль, з оподаткуванням ПДФО операцій, у яких комісіонером є фізособа — підприємець на загальній системі оподаткування, склалася ситуація, аналогічна до оподаткування таких операцій єдиним податком. Але ця ситуація вирівнюється, оскільки такий підприємець, на відміну від «єдиноподатника», має право зменшувати базу оподаткування на суму витрат.

ПКУ чітко не прописує порядку такого оподаткування, а Міндоходів у «Базі знань» (підкатегорія 104.08) наголошує:

«Фізична особа — підприємець на загальній системі оподаткування — посередник (комісіонер) включає до складу доходу всю суму виручки у грошовій та негрошовій формі, отриману від здійснення договору комісії. Тобто до складу його доходу включається вартість проданих товарів (робіт, послуг) і комісійна винагорода, отримана від здійснення договору комісії. При цьому до складу витрат відноситься вартість зазначених товарів (робіт, послуг) за умови їх документального підтвердження, які платник формує на загальних підставах згідно з нормами п. 138.4, 138.6 — 138.9, пп. 138.10.2 — 138.10.4 п. 138.10, п. 138.11 ст. 138 ПКУ».

Отже, разом із визнанням доходу в сумі виручки від продажу товарів, робіт, послуг, які належать комітенту, фізособа-комісіонер визнає і витрати з їх придбання. І підтвердженням такого придбання будуть відповідні накладні або акти та розрахункові документи, які підтверджують факт перерахування коштів за такі товари, роботи, послуги комітенту.

Щодо договорів комісії на купівлю товарів, робіт, послуг Міндоходів роз'яснень не надає. Як бачимо, в цій консультації податківці наполягають на включенні до доходу лише сум виручки і комісійної винагороди. Про кошти, майно, які надходять для виконання договору комісії, у ній нічого не сказано, тому сміливі підприємці на загальній системі оподаткування можуть такі суми не включати до податкового доходу. Обережні платники податку мають звернутися до ДПІ за відповідною податковою консультацією (згідно зі статтями 52, 53 ПКУ).

Таблиця 3

Зведена інформація про сильні та слабкі сторони договору комісії у податковому обліку

|

Характеристики договору

|

ПДВ

|

Податок на прибуток

|

ПДФО

|

Єдиний податок

|

||

|

ПЗ

|

ПК

|

Доходи

|

Витрати

|

|||

|

Сильні сторони

|

||||||

|

для комітента

|

||||||

| При експорті товарів за договором комісії є право на ПК з ПДВ, який було сплачено при придбанні/створенні таких товарів | Дата виникнення доходу — перехід права власності на товари до покупця, зазначена у звіті комісіонера (п. 137.5 ПКУ) | Немає обмежень щодо визнання витрат, якщо комісіонер — фізособа (незалежно від системи оподаткування, на якій перебуває комісіонер) | ||||

|

для комісіонера

|

||||||

| Отримання майна на комісію спричинює виникнення права на ПК з ПДВ (п. 189.4 ПКУ) | До доходу потрапляє лише сума комісійної винагороди (пп. 135.4.1 ПКУ) | Датою визнання витрат за наданими послугами є дата визнання доходу в сумі комісійної винагороди (п. 138.4 ПКУ) | ||||

| При імпорті товарів за договором комісії є право на ПК з ПДВ, який було сплачено при ввезенні таких товарів (якщо імпортером було зазначено комісіонера) | ||||||

|

Слабкі сторони

|

||||||

|

для комітента

|

||||||

| Передача майна на комісію призводить до нарахування ПЗ з ПДВ (п. 189.4 ПКУ) | Дата виникнення витрат на придбання/створення товарів — це дата визнання доходу від реалізації (п. 138.4 ПКУ) | |||||

|

для комісіонера

|

||||||

| При продажу товару покупцю виникають ПЗ з ПДВ (п. 189.4 ПКУ) | Є ризик того, що до оподатковуваного доходу потрапить виручка від реалізації товарів, які належать комісіонеру (за роз'ясненнями податківців) | Є ризик того, що до оподатковуваного доходу потраплять навіть транзитні суми (оскільки немає відповідної норми в ПКУ) | ||||