Скасування відрядження ще до його початку — звичайно, простіша справа, ніж відкликання працівника з відрядження. Але і в такій «простій» ситуації клопоту не уникнути ні працівнику, ні бухгалтеру.

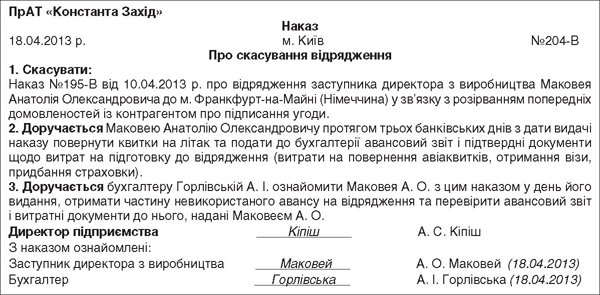

Уявімо ситуацію: вже видано наказ на відрядження, але згодом виникають нові обставини, і відрядження скасовується. Самого повідомлення, що відрядження не відбудеться (через хворобу працівника, розірвання домовленості з клієнтом, виконання працівником важливіших завдань на підприємстві) недостатньо: адже перед поїздкою працівник отримав наказ їхати у відрядження. Тож щоб усе було оформлено правильно, слід видати наказ про скасування службової поїздки. Радимо зазначити у наказі сам факт скасування раніше прийнятого наказу про відрядження (вписавши його номер і дату) та причину скасування поїздки. Додатково у наказі слід наголосити, які обов'язки покладаються на працівника (який уже не їде у відрядження) та бухгалтера у зв'язку зі скасуванням відрядження. З цим наказом потрібно ознайомити вже не відрядженого працівника та бухгалтера під підпис, бажано — у день його видання. Зразок наказу про скасування відрядження.

Зразок

Як сказано у ст. 121 Кодексу законів про працю, до початку поїздки працівнику слід виплатити аванс на відрядження (див. також п. 5 р. I, п. 11 р. II, п. 5 р. III Iнструкції №591). А якщо відрядження скасовано, а аванс уже встигли видати, — то коли його слід повернути?

Згідно з абз. 5 п. 11 р. II Iнструкції №592, якщо працівник отримав аванс на відрядження і не виїхав, то він повинен упродовж трьох банківських днів з дня прийняття рішення про скасування поїздки повернути до каси підприємства виданий аванс. У разі закордонного відрядження працівник зобов'язаний повернути до каси підприємства кошти у валюті видачі авансу (абз. 1 п. 18 р. III Iнструкції №59).

1 Iнструкція про службові відрядження в межах України та за кордон, затверджена наказом Мінфіну України від 13.03.98 р. №59.

2 Нормами Iнструкції про відрядження можна (але не обов'язково) довідково керуватись і звичайним (не бюджетним) підприємствам. На це вказують, зокрема, і податківці у листах від 07.09.2011 р. №10077/5/15-1216 та від 31.03.2012 р. №5742/6/15-1415 (див. «ДК» №25/2012).

Хоча Iнструкція №59 для небюджетних підприємств має статус лише довідкового документа, все ж таки радимо скористатися строками, зазначеними у згаданих пунктах. Адже інших норм з цього питання у чинному законодавстві годі шукати. Дехто пригадає приписи пп. 170.9.2 ПКУ щодо звітування за відрядженням — 5 банківських днів з дати закінчення відрядження. Але ж відрядження не відбулося, тому тут ця норма не може бути застосована. Тож аби зменшити ризики, радимо аванс, отриманий працівником на відрядження, в яке він так і не виїхав, повернути до каси підприємства впродовж трьох банківських днів з дня прийняття рішення про скасування службової поїздки.

Якщо працівник під час підготовки до відрядження поніс витрати (на візу, страховку, на повернення квитків), на нашу думку, такі суми він не повинен повертати до каси (з виданим авансом). Адже, згідно з абз. 5 п. 12 р. II та п. 11 р. III Iнструкції №59, витрати, понесені у зв'язку з поверненням відрядженим працівником квитка на потяг, літак чи інший транспортний засіб, можуть бути відшкодовані з дозволу керівника підприємства. Звичайно, якщо є рішення про скасування відрядження та документ, що засвідчує вартість цих витрат.

На нашу думку, щоб працівник міг скористатися вищезгаданою нормою Iнструкції №59, він ще й повинен скласти Звіт про використання коштів, виданих на відрядження або під звіт (далі — авансовий звіт), форма якого затверджена наказом Мінфіну України від 05.12.2012 р. №1276. Такий звіт, на нашу думку, працівник подає також протягом трьох банківських днів з дня видачі наказу про скасування відрядження (виходячи з норм абз. 5 п. 11 р. II та абз. 1 п. 18 р. III Iнструкції №59). Звичайно, разом зі звітом слід надати і підтвердні документи на понесені витрати.

Отже, працівник разом із авансовим звітом, на нашу думку, подає до бухгалтерії такі документи:

1) документи про повернення квитків на проїзд, де зазначено суми утриманої комісії;

2) копії придбаних квитків на потяг (літак, автотранспорт, судно). Так ви убезпечитеся від зайвих підозр з боку податківців, а чи справді працівник купував квиток;

3) оригінали підтвердних документів про сплату коштів за візу, за оформлення закордонного паспорта чи страховки. Деякі з цих документів знадобляться працівнику під час оформлення візи (приміром, консульство вимагає квитанцію про сплату за візу). Тож варто подбати про дублікати документів (але не ксерокопії), що засвідчують сплату відповідних платежів.

Щодо права на податкові витрати за затратами на підготовку до відрядження, то тут усе досить складно та неоднозначно. Так, пп. 140.1.7 ПКУ, який, власне, і регулює питання витрат на відрядження, про можливість віднесення до податкових витрат затрат на підготовку до відрядження мовчить. Тому обережні платники податків не включатимуть такі витрати до податкового обліку. А от сміливі можуть спробувати віднести підготовчі витрати до податкових витрат.

Тут можна спробувати скористатися приписами пп. 138.12.2 ПКУ, який дозволяє включити до податкових витрат інші витрати господарської діяльності, щодо яких р. III ПКУ не встановлено обмежень щодо віднесення до складу витрат. Заборони на віднесення таких витрат до податкових в ПКУ немає, тож затрати з повернення квитка на транспорт, на оформлення візи, страховки та закордонного паспорта можна включити до податкових витрат. При цьому навіть спробувати довести зв'язок із госпдіяльністю. Мовляв, підприємство все-таки збиралося скерувати працівника у службову поїздку з господарською метою, але через певні обставини її довелося скасувати. У звітності з прибутку1 радимо показати такі витрати у рядку 06.4.39 «Iнші витрати господарської діяльності, до яких розділом III Податкового кодексу України прямо не встановлено обмежень щодо віднесення до складу витрат» додатка IВ до декларації з прибутку. Ця сума потрапить до загальної суми інших витрат платника податку на прибуток, які відображаються у рядку 06 основної частини декларації.

1 Податкова декларація з податку на прибуток підприємства, форму якої затверджено наказом Мінфіну України від 28.09.2011 р. №1213.

Звичайно, запропонований підхід досить проблематичний, тож для більшої впевненості у праві на податкові витрати радимо звернутися за податковою консультацією з цього питання до своєї ДПI (ст. 52 ПКУ).

Щодо податку на доходи, то, на нашу думку, утримувати його зі сум, витрачених на підготовку до відрядження, не потрібно. Адже всі ці витрати працівник поніс зі службовою метою, за вказівкою керівництва (був наказ про відрядження, а відтак про його скасування).

Василь РОРАТ, «Дебет-Кредит»