Нещодавно у численних інформаційних ресурсах з'явилися витяги з рішення ВАСУ від 14.11.2012 р. про те, що акт перевірки не може мати у своєму змісті висновки про нікчемність правочинів. Щоправда, при цьому суд вказує на всі подані суду платником податків первинні документи, які відповідають вимогам законодавства. Отже, у багатьох створилася думка, що це чергове «нововведення». Проте ВАСУ лише підтвердив позицію окружних та апеляційних адмінсудів, які при винесенні рішень обґрунтували їх змінами у чинному законодавстві, що відбулися ще з 01.01.2011 р. Що ж насправді сталося?

Акт перевірки як джерело інформації

Почнімо з того, що платники податків уперше дізнаються про нікчемність правочинів, як правило, під час ознайомлення з актом їх перевірки (позапланової невиїзної/виїзної чи планової).

Тож будемо розглядати акт перевірки як джерело інформації для платника податків про порушення ним вимог чинного законодавства (не лише податкового). Саме у цьому документі податкові органи вказують на нікчемні правочини, тобто доходять висновку, що відносини платника податків, який перевіряється, з його контрагентами свідчать про відсутність (безтоварність) поставок (намір отримати дохід без реального здійснення госпоперації), а тому такі правочини по суті спрямовані на незаконне заволодіння майном держави та суперечать інтересам суспільства та держави (порушують публічний порядок) і є нікчемними згідно зі ст. 228 ЦКУ.

Звичайно, ознайомившись із таким актом, усі розуміють, що неприємності лише починаються... Водночас якщо запитати будь-якого бухгалтера, директора чи підприємця про наслідки «нікчемності», майже всі назвуть лише один — прийняття податковим органом податкового повідомлення-рішення (далі — ППР) з визначеними грошовими зобов'язаннями та штрафами.

Але насправді нікчемність правочинів — не підстава для визначення грошового зобов'язання. На нашу думку, з огляду на право податкових органів сумніватися у реальності проведення госпоперацій платниками податків, — це, найімовірніше, лише підстава для здійснення перевірки.

Нікчемність правочину — сумнів податкового органу чи задокументовані факти?

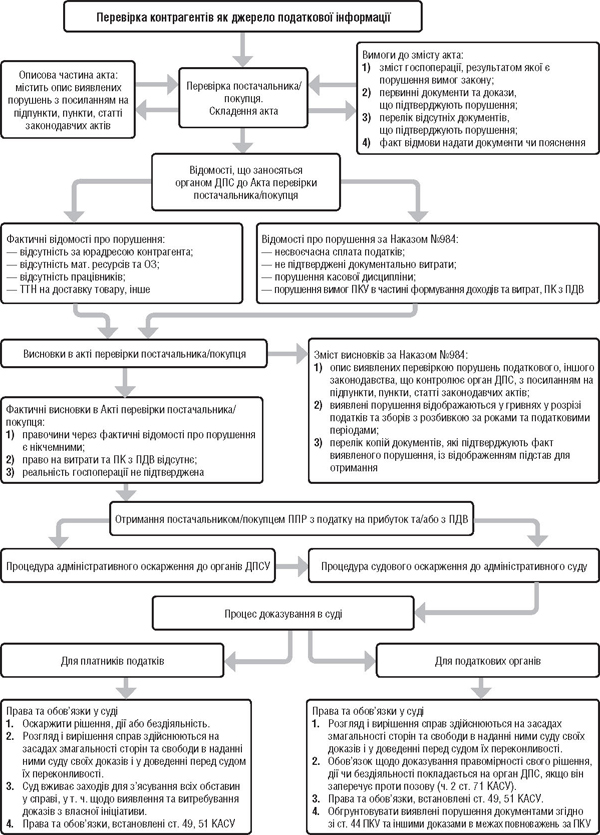

Таке запитання є цілком закономірним, але дати однозначну відповідь на нього з огляду на дії податкових органів та спроби платників податків їм протидіяти (див. схему) наразі складно.

Схема

Порядок дій при встановленні нікчемності правочинів

По-перше, з прийняттям ПКУ податкові органи отримали право на використання під час перевірок податкової інформації. Вичерпний перелік такої інформації міститься у ст. 72 ПКУ, де, зокрема, названо результати податкового контролю контрагента (пп. 72.1.2.2, 72.1.5). При цьому, навіть якщо порушення під час перевірок контрагентів і були виявлені, — не факт, що вони пов'язані з платником податків, якого перевіряють.

По-друге, отримані в установленому законодавством порядку документи і податкова інформація, у т. ч. за результатами перевірок інших платників податків, є підставою для проведення документальної перевірки (пп. 75.1.2 ПКУ). Як свідчить практика, така інформація не перевіряється попередньо перед призначенням перевірки (як правило, це стосується позапланових перевірок — ст. 78, 79 ПКУ). Вона використовується податковим органом як фактичні відомості про порушення вимог ЦКУ та ГКУ з метою застосування відповідальності за податковим законом.

По-третє, свого часу судова практика показала, що податкові органи не мають права визнавати госпдоговори недійсними, проте можуть мати сумнів щодо їх дійсності (нікчемності), якщо для цього є підстави з огляду на приписи ЦКУ та ГКУ. Але згодом усе це перетворилося на цитування податковими органами в актах перевірок окремих норм обох кодексів та, відповідно, визнання певних правочинів нікчемними. Хоча зв'язку між порушенням ЦКУ та/або ГКУ з наслідками за ПКУ (складення ППР) податкові органи не довели жодного разу.

Водночас такий порядок дій податкових органів цілком підтримала судова влада — наразі у всіх випадках оскарження ППР (у разі, якщо зміст акта містить посилання на нікчемність правочинів) суди досліджують реальність госпоперацій та витребовують усі можливі документи, допитують свідків, витребовують інші докази на підтвердження відображення результатів таких операцій у податковому обліку платника податків. Адже саме ВАСУ у листі від 02.06.2011 р. №742/11/13-11 підтримав таку практику: «...Судам належить звертати особливу увагу на дослідження обставин реальності здійснення господарських операцій платника податку, на підставі яких таким платником були сформовані дані податкового обліку. При цьому приймати на підтвердження даних податкового обліку можна лише достовірні первинні документи, які складені в разі фактичного здійснення господарської операції».1

1 Винятком із цього є лише прийняття ППР за перевіркою, призначеною слідчим згідно з пп. 78.1.11 ПКУ. Результати таких перевірок передаються слідчим та долучаються до матеріалів кримінальної справи. ППР приймається вже після набрання чинності вироком суду (див. лист ДПСУ від 31.07.2012 р. №20727/7/10-0217/2986, «ДК» №42/2012).

Загалом ВАСУ у листі №742/11/13-11 не зазначив нічого надзвичайного — лише визнав виконання судами процесуальних норм КАСУ. Проте платникам податків це дещо ускладнило процедуру оскарження як в адміністративному порядку, так і в суді... Тож з'ясуймо це питання докладніше.

Правочин є дійсним, поки не доведено іншого

Відповідно до приписів ч. 1, 2 ст. 215 ЦКУ підставою недійсності правочину є недодержання у момент вчинення правочину стороною (сторонами) вимог, установлених ч. 1 — 3, 5 та 6 статті 203 цього Кодексу.

Презумпція правомірності правочину

У ст. 203 ЦК України наведено загальні вимоги, додержання яких є необхідним для чинності правочину.

1. Зміст правочину не може суперечити цьому Кодексу, іншим актам цивільного законодавства, а також інтересам держави і суспільства, його моральним засадам.

2. Особа, яка вчиняє правочин, повинна мати необхідний обсяг цивільної дієздатності.

3. Волевиявлення учасника правочину має бути вільним і відповідати його внутрішній волі.

4. Правочин має вчинятися у формі, встановленій законом.

5. Правочин має бути спрямований на реальне настання правових наслідків, що обумовлені ним.

6. Правочин, що вчиняється батьками (усиновлювачами), не може суперечити правам та інтересам їхніх малолітніх, неповнолітніх чи непрацездатних дітей.

Недійсним є правочин, якщо його недійсність встановлено законом (нікчемний правочин). У цьому разі визнання такого правочину недійсним судом не вимагається. У випадках, установлених ЦКУ, нікчемний правочин може бути визнаний судом дійсним.

Отже, законодавець закріпив презумпцію правомірності правочину: правочин є правомірним, якщо його недійсність прямо не встановлено законом або якщо він не визнаний судом недійсним (ст. 204 ЦКУ).

Випадок такого законодавчого встановлення недійсності правочину закріплено у ч. 1, 2 ст. 228 ЦКУ.

Перелік нікчемних правочинів

Перелік правочинів, які є нікчемними як такі, що порушують публічний порядок, визначено ст. 228 ЦКУ:

1) правочини, спрямовані на порушення конституційних прав і свобод людини і громадянина;

2) правочини, спрямовані на знищення, пошкодження майна фізичної або юридичної особи, держави, Автономної Республіки Крим, територіальної громади, незаконне заволодіння ним.

Такими є правочини, що посягають на суспільні, економічні та соціальні основи держави, зокрема: правочини, спрямовані на використання всупереч закону комунальної, державної або приватної власності; правочини, спрямовані на незаконне відчуження або незаконне володіння, користування, розпорядження об'єктами права власності українського народу — землею як основним національним багатством, що перебуває під особливою охороною держави, її надрами, іншими природними ресурсами (ст. 14 Конституції України); правочини щодо відчуження викраденого майна; правочини, що порушують правовий режим вилучених з обігу або обмежених в обігу об'єктів цивільного права тощо.

Усі інші правочини, спрямовані на порушення інших об'єктів права, передбачені іншими нормами публічного права, не є такими, що порушують публічний порядок. При кваліфікації правочину за ст. 228 ЦКУ має враховуватися вина, яка виражається в намірі порушити публічний порядок сторонами правочину або однією зі сторін. Доказом вини може бути вирок суду, постановлений у кримінальній справі, щодо знищення, пошкодження майна чи незаконного заволодіння ним тощо (п. 18 Постанови Пленуму ВСУ від 06.11.2009 р. №9).

Отже, доходимо таких трьох висновків.

Висновок 1. Правочин (договір) є правомірним, а отже, і дійсним. Неправомірність (недійсність) правочину має бути прямо передбачена законом або встановлена рішенням суду, що набрало законної сили. Акти перевірок не можуть містити висновків щодо нікчемності правочинів без посилань на відповідне рішення суду або на відповідні норми закону з визначенням ознак нікчемності (ч. 1 — 3, 5 та 6 ст. 203 ЦКУ).

Висновок 2. Якщо податковий орган у досліджуваній податковій інформації виявив факти, що свідчать або можуть свідчити про відсутність (безтоварність) поставок, то він має достатньо встановлених ПКУ адміністративних інструментів для виявлення документів, інших доказів на підтвердження таких фактів у всіх контрагентів за ланцюжком. Проте далі запитів, як правило, податковий орган не йде.

Висновок 3. Оскільки правочин є нікчемним (див. оглядовий лист ВАСУ від 06.07.2009 р. №982/13/13-09) в силу закону без потреби звернення до суду (говоримо про нікчемні правочини до 01.01.2011 р.), то це дозволяло податковим органам безпосередньо в актах перевірок робити висновки про нікчемність без їх документального підтвердження та здобуття інших доказів.

Висновки про нікчемність — поширені підстави

Для того щоб краще зрозуміти, як діяти після ознайомлення з висновками про нікчемність, наведемо приклади — витяги з актів перевірок платників податків, з якими ми стикалися на практиці.

1. Висновок про нікчемність через відсутність контрагента за місцезнаходженням.

З акта перевірки: «...Перевіркою встановлено, що за юридичною адресою підприємства відсутні первинні та бухгалтерські документи, що засвідчують здійснення госпдіяльності, а при виїзді працівників ДПI на юридичну адресу ТОВ встановлено, що підприємство та його посадові особи за вищевказаною адресою не знаходяться...».

2. Висновок про нікчемність через відсутність трудових ресурсів, матеріально-технічної бази, ОЗ.

З акта перевірки: «...За висновком ДПI, позивач не мав можливості здійснювати господарські операції внаслідок відсутності майна, матеріальних ресурсів, управлінського та технічного персоналу, складських приміщень, транспортних засобів, середньомісячний обсяг операцій більше 1 млн грн, у квітні 2012 року у підприємства різко зріс обсяг податкового кредиту порівняно з попереднім місяцем. Усі угоди, укладені ТОВ з постачальниками та покупцями... нікчемні...».

3. Висновок про нікчемність через визнання госпоперацій із контрагентом ризикованими.

З акта перевірки: «...Згідно зі «Системою автоматизованого співставлення податкового зобов'язання та податкового кредиту в розрізі контрагентів на рівні Державної податкової адміністрації України», ТОВ підпадає під критерії відбору суб'єктів господарювання, що мають ризик здійснення нереальних (удаваних) операцій з надання послуг та безпідставного формування податкового кредиту третіми особами...».

4. Висновок про нікчемність через відсутність підтвердних документів щодо доставки товару.

З акта перевірки: «...Доводи ДПI про нікчемність вчиненого правочину ґрунтуються тільки на тому, що нібито у підприємства — платника податків відсутні документи, які підтверджують факт переміщення товару (його доставки), і тому ДПI вважає, що здійснена між сторонами угода купівлі-продажу не була спрямована на реальне настання наслідків (товар не поставлявся)...».

Причому, навіть з огляду на різні формулювання «порушень» у кожному акті перевірки, у висновках, як правило, наведено посилання на недотримання таким платником податків вимог ст. 202, 203, 215, 216, 228 ЦКУ, а також (особливо якщо йдеться про безтоварність операцій через відсутність можливості придбання/продажу товару, його доставки, передачі покупцю тощо) — вимог статей 626, 629, 655, 658, 664 ЦКУ.

У зв'язку з названими підставами нікчемності виникають щонайменше три цілком логічні запитання:

1. Чи має право податковий орган робити висновки про нікчемність угод в актах перевірок та застосовувати відповідальність за ПКУ?

2. Чи може податковий орган дійти висновку про нікчемність правочинів, які вже давно виконані сторонами?

3. Чи може податковий орган застосувати відповідальність щодо платника податків, якщо його контрагенти вже понесли відповідальність, як свідчать акти їх перевірок та винесені за ними ППР?

Нікчемність правочинів підтверджується судом

Попередньо ми пояснили, чому податкові органи обрали такий необтяжливий для себе спосіб визнання угод (госпоперацій) нікчемними саме в актах перевірок без звернення до суду (як до 01.01.2011 р., так і після).

Проте з появою ПКУ змінилося не лише податкове законодавство, а й доповнено норми ст. 228 ЦКУ щодо нікчемності правочинів, які вимагають обов'язкової наявності рішення суду.

Так, 02.12.2010 р. було прийнято Закон України №2756-VI «Про внесення змін до деяких законодавчих актів України у зв'язку з прийняттям Податкового кодексу України», який набрав чинності з 1 січня 2011 року.

Відповідно до цього Закону ст. 228 ЦКУ доповнена частиною 3 такого змісту : «У разі недодержання вимоги щодо відповідності правочину інтересам держави і суспільства, його моральним засадам такий правочин може бути визнаний недійсним».

Таким чином, наш недійсний правочин, що порушує публічний порядок, перетворився з 01.01.2011 р. на оспорюваний. Тобто, для того щоб послатися в акті перевірки на нікчемність правочину у зв'язку з припущенням безтоварності такої операції (непідтвердження реальності поставки), податковому органу слід спершу звернутися до суду. Але зробити це він може лише за наявності відповідних повноважень, передбачених законом (у випадку податкового органу — ПКУ).

Повноваження органів ДПС визначаються законом

Згідно зі ст. 21 ПК України, посадові особи контролюючих органів зобов'язані, зокрема, дотримуватися Конституції України та діяти виключно у відповідності з цим Кодексом та іншими законами України, іншими нормативними актами.

Стаття 19 Конституції України зобов'язує орган влади діяти лише на підставі, у межах повноважень та у спосіб, передбачені Конституцією та законами України.

Отже, «на підставі» означає, що суб'єкт владних повноважень повинен бути утворений у порядку, визначеному Конституцією та законами України, та зобов'язаний діяти на виконання закону, за умов та обставин, визначених ним.

«У межах повноважень» означає, що суб'єкт владних повноважень повинен вчиняти дії, не виходячи за межі прав та обов'язків, установлених законами.

«У спосіб» означає, що суб'єкт владних повноважень зобов'язаний дотримуватися встановленої законом процедури вчинення дії і повинен обирати лише встановлені законом способи правомірної поведінки при реалізації своїх владних повноважень.

Окружний адміністративний суд АРК, постанова від 22.05.2012 р. у справі №2а-12919/10/6/0170,

підтримана ухвалою Севастопольського апеляційного адмінсуду від 22.05.2012 р.

Таку позицію підтримують і судові органи, які виходячи з правового змісту нової ч. 3 ст. 228 ЦКУ відзначають наявність оспорюваних з боку податкового органу господарських відносин між певними госпсуб'єктами.

Але із внесенням змін до ст. 228 ЦКУ з 01.01.2011 р. податкові органи не просто втратили право на визнання правочинів нікчемними без звернення до суду, а що найважливіше — тепер зобов'язані доказувати кожне своє припущення про нікчемність документами, іншими законно здобутими доказами.

Тож, відповідаючи на перше та друге запитання, звертаємо увагу на те, що:

1) податковий орган дозволяє собі через підозри у нереальності виконання договору між контрагентами фактично втручатися у господарські відносини контрагентів та надавати їм правову оцінку — такі правочини вже виконані, відображені у бухгалтерському та податковому обліку (зі сплаченими податками). Тимчасом як надати таким підозрам доказової сили може лише суд;

2) у разі відсутності реальності поставок законодавець визначив цивільну відповідальність — ст. 208 ГКУ, ст. 228 ЦКУ, а саме:

а) за наявності наміру здійснити правочин, який завідомо протирічить інтересам держави, в обох сторін:

— у разі виконання зобов'язання обома сторонами — в дохід держави за рішенням суду стягується все одержане ними за правочином;

— у разі виконання зобов'язання однією стороною з другої сторони стягується в дохід держави все одержане нею, а також усе належне з неї першій стороні на відшкодування одержаного;

б) у разі наявності наміру лише в однієї зі сторін:

— усе одержане нею має бути повернено другій стороні, а одержане останньою або належне їй на відшкодування виконаного стягується за рішенням суду в дохід держави.

I лише рішення суду, яке набрало законної сили, матиме відповідні наслідки у податковому та бухгалтерському обліку обох контрагентів.

Підтвердженням наведених висновків є позиція ВСУ у постанові від 26.09.2006 р. у справі №06/53: «...Санкції, встановлені ч. 1 ст. 208 цього Кодексу, не можуть застосовуватися як сам факт несплати податків (зборів, інших обов'язкових платежів) однією зі сторін договору. За таких обставин правопорушенням є несплата податків, а не вчинення правочину...».

Відповідальність за ланцюжком, або Хтось має бути винен

Відповідь на третє поставлене вище запитання — відповідальність за ланцюжком постачальників — надана численними судовими рішеннями починаючи з 2008 року.1

1 Такі висновки відповідають позиції ВАСУ у вже загаданому вище листі від 02.06.2011 р. №742/11/13-11, а також правозастосовною практикою Європейського Суду з прав людини (рішення від 22.01.2009 р. у справі «БУЛВЕС» АД проти Болгарії» (заява №3991/03), практикою Верховного суду України (постанова від 09.09.2008 р. у справі №21-500во08, постанова від 01.06.2010 р. у справі №21-573во10), ухвалою Севастопольського апеляційного адміністративного суду від 16.05.2012 р., справа №2а-9253/11/0170/23.

У наведеній схемі ми показали дії податкового органу, які так чи інакше приводять платника податків до суду.

А процес доказування у суді має свою специфіку.

Так, суди у разі надходження позовів про оскарження ППР, винесених за актами з висновками про нікчемність, в обов'язковому порядку вимагають підтвердити реальність операції — тобто фактично весь тягар доказування, точніше — спростування висновків акта перевірки, покладається судом на платника податків.

Останній усіма можливими засобами доказування намагається довести суду, що припущення податкового органу не підтверджується складеними первинними документами та іншими доказами. I якщо податковий орган заперечує проти позову про оскарження ППР, то процесуальний закон саме на нього покладає обов'язок доказування (ч. 2 ст. 71 КАСУ).

I тут найцікавіше: якщо цивільна відповідальність за ст. 208 ГКУ, ст. 228 ЦКУ стосується обох сторін правочину, то податкова відповідальність має індивідуальний характер, поширюється на діяння, що визнаються законом протиправними та були вчинені саме цим платником податків. Притягнення госпсуб'єкта до відповідальності за діяння інших СГД є неприпустимим.

Отже, визнання в актах перевірок нікчемними правочинів, які укладалися за ланцюжком між попередніми постачальниками, через ланцюжок яких декларувався рух товарів чи послуг, нібито придбаних останнім у такому ланцюжку платником податку, не може бути обов'язковою передумовою для визначення грошових зобов'язань усім постачальникам.

Таким чином, відповідаючи на останнє, третє запитання, ми можемо стверджувати, що податковий орган, навіть отримавши акт перевірки контрагентів від інших органів ДПС, може використати цю інформацію як податкову, а саме:

1) за наявності фактів, що свідчать про порушення чи можливі порушення вимог податкового законодавства, має право скласти та надіслати запит (пп. 20.1.23 ПКУ);

2) отримати первинні документи та пояснення платника податків, опрацювати цю інформацію та, у разі потреби, надіслати відповідні запити контрагентам — провести зустрічні звірки (п. 2.3 Методичних рекомендацій щодо організації та проведення органами державної податкової служби зустрічних звірок, затверджених наказом ДПАУ від 22.04.2011 р. №236);

3) лише за результатами ретельної оцінки отриманої інформації у сукупності та за наявності підстав прийняти рішення про призначення та проведення перевірки (позапланової виїзної чи невиїзної), за результатами якої виявити і підтвердити документально та розрахунково неправильне (незаконне, не підтверджене) відображення результатів госпоперацій у податковому обліку та звітності, недоплату податку, порушення інших вимог ПКУ. I як наслідок — скласти ППР.

Первинні документи — доказ чи податкова інформація?

Ми вже згадували вище про те, що інформація, отримана від платників податків, є податковою інформацією у розумінні ст. 72 ПКУ. Тож будь-які первинні та інші документи фінансово-господарської діяльності, які надаються на запит податкового органу та/або отримані під час перевірок, також є тим джерелом інформації, що може стати як підставою для перевірки, так і підставою для відповідних висновків в актах перевірок.

Повертаючись до вже згаданого нами листа ВАСУ від 02.06.2011 р. №742/11/13-11, нагадаємо, що приписи п. 44.1 ПКУ пов'язують відображення показників у податковій звітності з первинним документами, зміст яких має відповідати Закону України від 16.07.99 р. №996-XIV «Про бухгалтерський облік та фінансову звітність в Україні». Зокрема, йдеться про документи, які містять відомості про господарську операцію та підтверджують її здійснення.

Отже, будь-які документи (у т. ч. договори, накладні, рахунки-фактури тощо) мають силу первинних документів лише у разі фактичного здійснення господарської операції. Але якщо фактичного здійснення господарської операції не було, відповідні документи не можуть вважатися первинними документами з метою ведення податкового обліку навіть за наявності всіх формальних реквізитів таких документів, передбачених чинним законодавством.

Податкові органи часто оперують змістом цього листа при обґрунтуванні своїх висновків в актах перевірок. Відповідно і суди мають бути обмежені у дослідженні саме тих документів, які були надані та/або використані під час перевірки (вимоги до підтвердження даних, визначених у податковій звітності, наведені у ст. 44 ПКУ).

Водночас слід розуміти: якщо для податкового органу будь-які подані первинні чи інші документи під час перевірки не спростовують його підозр у нікчемності правочинів, а використовуються як податкова інформація, то для суду вони є доказом, який підтверджує чи спростовує факти виявлених порушень.

Тобто у цьому випадку саме судам надано право вирішувати, реальна госпоперація чи ні. I тут слід розуміти, що такий стан справ на руку податковому органу, адже адміністративний процес сам собою призводить до з'ясування дійсності правочину — припущення податкового органу або підтвердяться, або ні1.

1 Ухвала Харківського апеляційного адміністративного суду від 24.05.2012 р. у справі №2а-16153/11/2070, ухвала Київського апеляційного адміністративного суду від 26.09.2012 р. у справі №32/90-А.

Проте з 01.01.2011 р. ситуація докорінно змінилася: адже нікчемність має підтверджуватися рішенням не адміністративного суду, а господарського (чи судів загальної юрисдикції, якщо йдеться про фізосіб-підприємців, які оспорюють ППР за доходами, отриманими не від їхньої госпдіяльності).

Замість висновків

Якщо податковий орган зробить висновок про нікчемність правочину між госпсуб'єктами, він мусить підтвердити його з дотриманням вимог чинного законодавства, навіть якщо такий висновок міститься в акті перевірки. Адже сам собою висновок в акті є припущенням та не може бути підставою для застосування будь-яких податкових наслідків, зокрема корегування ПЗ та/або ПК. Iнакше це свідчитиме про безпідставне втручання у приватні відносини, порушення принципу офіційності та перевищення повноважень органом ДПС.

Наталія КАНАРЬОВА, «Дебет-Кредит»