Крім добровільних видів страхування, пов'язаних з транспортом, наприклад КАСКО-страхування, є ще й обов'язкове страхування відповідальності перед третіми особами (в народі — автоцивілка). Як показати в бухгалтерському та податковому обліку понесені витрати за полісами автоцивілки, ми й розповімо в нашому матеріалі.

Нормативні основи

Об'єктом страхування автоцивілки є не авто, а цивільно-правова відповідальність, що виникає внаслідок використання транспортного засобу. Згідно з п. 9 ст. 7 Закону про страхування, страхування цивільної-правової відповідальності власників наземних ТЗ (автоцивілка) належить до обов'язкових видів страхування. За договором автоцивільного страхування страхова компанія відшкодовує завдані збитки від ДТП третім (потерпілим) особам. Страхування цивільно-правової відповідальності перед третіми особами проводять за правилами, прописаними в Законі №1961. При цьому страхується саме цивільно-правова відповідальність власників авто. А згідно з п. 1.6 Закону №1961, власники транспортних засобів — це юридичні та фізичні особи, які відповідно до законів України є власниками або законними володільцями (користувачами) наземних транспортних засобів на підставі права власності, права господарського відання, оперативного управління, на основі договору оренди або правомірно експлуатують транспортний засіб на інших законних підставах.

Відповідно до п. 10.1 Закону №1961 укладаються такі види договорів обов'язкового страхування цивільно-правової відповідальності:

— внутрішній договір обов'язкового страхування цивільно-правової відповідальності (далі — внутрішній договір страхування);

— договір міжнародного обов'язкового страхування цивільно-правової відповідальності (далі — договір міжнародного страхування).

Як зрозуміло з вищенаведеного, внутрішні договори страхування діють виключно на території України (п. 10.2 Закону №1961). Такі договори загалом можна укласти тільки на один рік (абз. 2 п. 17.1 Закону №1961). Але все-таки з цього правила є винятки. Так, внутрішню автоцивілку можна придбати і на менший строк (але не менш ніж на 15 днів), наприклад, якщо автомобіль не зареєстровано (на час проведення процедури реєстрації) або зареєстровано тимчасово (на час до його постійної реєстрації).

Договори міжнародного страхування діють на території країн, зазначених у таких договорах. Договори міжнародного страхування, які діють на території країн — членів міжнародної системи автомобільного страхування «Зелена картка», посвідчуються відповідним уніфікованим сертифікатом «Зелена картка», що визнається і діє в цих країнах (п. 10.3 Закону №1961). Міжнародне страхування «Зелена картка» можна отримати на строк від 15 днів та від 1-го місяця до року.

Бухоблік витрат на автоцивілку

У бухобліку всі витрати відображають за правилами, встановленими П(С)БО 16. Витрати на страхування цивільної відповідальності в бухобліку показують залежно від того, з якою метою використовується автомобіль. Тож можливо, що такі витрати потраплять до виробничих витрат або ж загальновиробничих витрат, чи адміністративних витрат, витрат на збут, до інших операційних витрат або витрат звичайної діяльності (пп. 15.4, 18, 19, 20, 29 П(С)БО 16).

Згідно із п. 7 П(С)БО 16, витрати, які неможливо прямо пов'язати з доходом певного періоду, відображаються у складі витрат того звітного періоду, в якому вони були здійснені. А оскільки витрати на страхування власного автомобіля — саме такі витрати, тому вони потрапляють до складу витрат за датою сплати страхових внесків. Якщо страхові внески сплачуються не щомісяця, а, наприклад, раз на рік наперед, то вони, згідно із п. 7 П(С)БО 16, визнаються витратами майбутнього періоду і списуються на витрати поступово, у періоді (місяці), за який їх було сплачено. Автоцивілка загалом придбавається на цілий рік, тому і страховий платіж сплачують саме раз на рік (під час придбання страхового поліса). Тож сплачений страховий платіж за правилами бухобліку не відразу повинен потрапити до відповідних витрат (або до собівартості товарів, робіт, послуг). Таку страхову суму слід включати до витрат частинами, збільшуючи витрати відповідного періоду (кварталів (місяців) дії страхового поліса). Попередньо суму страхового платежу з автоцивілки треба відобразити на дебеті рахунка 39 «Витрати майбутніх періодів». Надалі витрати на страхування з рахунка 39 кожного звітного періоду списуватимемо на відповідні рахунки залежно від того, для яких саме цілей використовується транспортний засіб, — Д-т 23 (91, 92, 93, 94, 97).

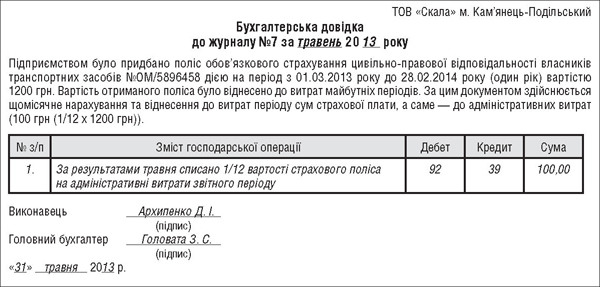

Віднесення до витрат звітного періоду певної частини суми з рахунка 39 слід проводити на підставі бухдовідки. Спеціальної форми бухдовідки для таких випадків не затверджено, тому її можна сформувати в довільному вигляді. Проте слід пам'ятати, що для того, щоб такий документ мав всі ознаки первинного, він повинен відповідати вимогам, які передбачені ст. 9 Закону про бухоблік та п. 2.4 Положення №88. Як оформити бухдовідку, показано у зразку.

Зразок

Бухгалтерська довідка

Додатково зауважимо, що сам облік щодо розрахунків із страхувальником слід відображати через рахунок 65. При цьому Iнструкція №291 не передбачає спеціального субрахунку для обліку страхування автоцивільної відповідальності. Тому радимо створити власний субрахунок, наприклад 656 «Обов'язкове страхування цивільної відповідальності на транспорті».

Податковий облік витрат на автоцивілку

Податок на прибуток

Податковий облік страхових витрат регулює пп. 140.1.6 ПКУ. У ньому зазначено, що до податкових витрат можна віднести: «будь-які витрати зі страхування... цивільної відповідальності, пов'язаної з експлуатацією транспортних засобів, що перебувають у складі основних засобів платника податку;... в межах звичайної ціни страхового тарифу відповідного виду страхування, що діє на момент укладення такого страхового договору».

Отже, виходить, що до податкових витрат можна віднести затрати на автоцивілку. Та може виникнути питання: «А чи можна придбати поліс автоцивілки для орендованих (в іншого підприємства, підприємця, керівника та ін.) транспортних засобів та віднести такі затрати до податкових?». В пп. 140.1.6 ПКУ прописано, що до податкових витрат можна включити витрати на страхування цивільної відповідальності, пов'язаної з експлуатацією ТЗ, які обліковуються у складі основних засобів (далі — ОЗ) платника податків. Але орендований автомобіль не належить до ОЗ у підприємства-орендаря. Якщо автомобіль орендовано в підприємства, то на період оренди він і далі обліковується як ОЗ в орендодавця. Ще за часів Закону про прибуток податківці стверджували, що в цьому разі орендар не має права на витрати на автоцивільне страхування.

Та все-таки страхування цивільної відповідальності є обов'язковим, навіть якщо автомобіль експлуатує орендар. До того ж за керування автомобілем без автоцивілки передбачена адмінвідповідальність (див. ст. 126 Кодексу про адміністративні правопорушення України).

Аргументом на користь податкових витрат на автоцивілку за орендованим авто може бути й те, що у пп. 140.1.6 ПКУ передбачена можливість віднесення до податкових витрат витрат на страхування «інших ризиків платника податку, пов'язаних із провадженням ним господарської діяльності» — витрати на автоцивілку орендованих ТЗ можуть вписатись у цю норму. Адже експлуатація орендованих ТЗ пов'язана з веденням госпдіяльності та з ризиком ДТП чи отриманням адмінштрафу за відсутність автоцивілки.

Тож, на думку автора, витрати на автоцивільне страхування орендованих авто все-таки мають потрапити до податкових витрат орендаря. Хоча додатково платник податків може звернутися за індивідуальною податковою консультацією до своєї податкової (ст. 52 ПКУ).

До яких саме податкових витрат потраплять суми, сплачені за автоцивілку, залежить від того, з якою метою ми використовуємо транспортний засіб. Так, ці витрати можуть потрапити до:

собівартості виготовленої та реалізованої продукції (виконаних робіт, наданих послуг) (п. 138.8 та пп. «г» пп. 138.8.5 ПКУ) — якщо йдеться про автомобіль, який використовують для виробничих та загальновиробничих цілей;

до адмінвитрат (пп. «в» пп. 138.10.2 ПКУ) — якщо транспортний засіб використовують в адміністративних цілях;

до витрат на збут (пп. «д» пп. 138.10.3 ПКУ) — якщо автомобіль використовують для доставки продукції покупцям;

до інших витрат операційної або звичайної діяльності (пп. «в» пп. 138.10.4, пп. 138.10.6 та пп. 138.10.12 ПКУ) — якщо транспортний засіб використовують в інших випадках, ніж наведені вище.

Ті затрати на автоцивілку, які потрапляють до податкової собівартості реалізованих товарів (виконаних робіт, наданих послуг), треба показати в податковому обліку в періоді визнання доходу від реалізації таких товарів (робіт, послуг) (п. 138.4 ПКУ). А от в інших випадках витрати на страхування показують у звітному періоді, в якому вони були здійснені, згідно з правилами ведення бухгалтерського обліку (п. 138.5 ПКУ). А отже, як ми зазначали вище, якщо страхові внески сплачуються не щомісяця, а раз на рік наперед, то вони, згідно із п. 7 П(С)БО 16, визнаються витратами майбутнього періоду і списуються на витрати поступово, у періоді (місяці), за який їх було сплачено.

Податок на додану вартість

Згідно з пп. 196.1.3 ПКУ, надання послуг зі страхування, співстрахування або перестрахування особами, які мають ліцензію на здійснення страхової діяльності відповідно до закону, а також пов'язаних з такою діяльністю послуг страхових (перестрахових) брокерів та страхових агентів, не є об'єктом обкладення ПДВ. Оскільки операція зі страхування автоцивільної відповідальності не є об'єктом оподаткування ПДВ, то й ПК з ПДВ у страхувальника не буде.

Нормативна база

- Закон про страхування — Закон України від 07.03.96 р. №85/96-ВР «Про страхування».

- Закон про бухоблік — Закон України від 16.07.99 р. №996-XIV «Про бухгалтерський облік та фінансову звітність в Україні».

- Закон №1961 — Закон України від 01.07.2004 р. №1961-IV «Про обов'язкове страхування цивільно-правової відповідальності власників наземних транспортних засобів».

- Iнструкція №291 — Iнструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, затверджена наказом Мінфіну України від 30.11.99 р. №291.

- Положення №88 — Положення про документальне забезпечення записів у бухгалтерському обліку, затверджене наказом Мінфіну України від 24.05.95 р. №88.

- П(С)БО 16 — Положення (стандарт) бухгалтерського обліку 16 «Витрати», затверджене наказом Мінфіну України від 31.12.99 р. №318.

Валентина IВАНОВА-МАЛЯВІНА, Василь РОРАТ, «Дебет-Кредит»