За наслідками 2012 року на підставі ст. 166 ПКУ фізособи, які не є суб'єктами господарювання (тобто підприємцями), мають право скористатися податковою знижкою з ПДФО. Про те, що це таке і як цим правом скористатися, розповімо далі.

Сутність податкової знижки

Визначення податкової знижки з ПДФО встановлює пп. 14.1.170 ПКУ.

Визначення податкової знижки

Податкова знижка для фізичних осіб, які не є суб'єктами господарювання, — документально підтверджена сума (вартість) витрат платника податку — резидента у зв'язку з придбанням товарів (робіт, послуг) у резидентів — фізичних або юридичних осіб протягом звітного року, на яку дозволяється зменшення його загального річного оподатковуваного доходу, одержаного за наслідками такого звітного року у вигляді заробітної плати, у випадках, визначених цим Кодексом.

Якщо коротко, то це сума витрат фізособи, яка не є підприємцем, здійснених протягом звітного року. На суму таких витрат дозволяється зменшити суму загального річного оподаткованого доходу такої фізособи, одержаного за наслідками цього звітного року. Згідно з пп. 14.1.170 ПКУ під таким доходом мають на увазі дохід, нарахований такій особі у звітному році за такий звітний рік у вигляді зарплати (виходячи з пп. 166.4.2 ПКУ). На думку автора, до такого доходу можна включати і суму лікарняних. Хоча це і не передбачено прямо ПКУ, але, як роз'яснено, наприклад, листом ДПАУ від 19.01.2011 р. №697/6/17-0715, з метою оподаткування ПДФО лікарняні прирівнюються до зарплати.

Що відбувається внаслідок застосування податкової знижки? Річний оподаткований дохід фізособи зменшується на суму податкової знижки, а отже, зменшується і сума ПДФО, яка мала утримуватися з такого доходу. При цьому (виходячи з того, що з нарахованої фізособі зарплати обов'язково мав утримуватися і сплачуватися до бюджету ПДФО) виникає переплата (назвемо так умовно суму ПДФО, фактично сплачену до бюджету, яка внаслідок застосування податкової знижки виявилася надміру сплаченою) з цього податку. Суму такої переплати фізособа отримує право повернути з бюджету. Докладніше про це — далі.

Хто не має права на податкову знижку

Згідно з чинним законодавством, не мають права на податкову знижку з ПДФО:

- фізособи-підприємці (згідно з пп. 14.1.170 ПКУ і п. 2 ч. 2 ст. 55 ГКУ);

- фізособи-нерезиденти (згідно з пп. 166.4.1 ПКУ).

Порядок застосування податкової знижки

Згідно з пп. 166.1.2 ПКУ, для того щоб скористатися податковою знижкою, фізособа подає до ДПС річну податкову декларацію (далі — декларація). Чинну форму декларації затверджено наказом Мінфіну України від 07.11.2011 р. №1395 (у редакції наказу Мінфіну України від 03.02.2012 р. №84). Зверніть увагу на особливості встановлених строків подання такої декларації.

Загальний строк подання річної декларації з ПДФО визначено пп. 49.18.4 ПКУ. Це строк до 1 травня року, наступного за звітним. Але цей строк стосується лише тих фізосіб, які згідно з ПКУ зобов'язані подавати декларацію1 (наприклад, при отриманні протягом звітного року доходів із джерелом походження з-за кордону).

1 Крім підприємців на загальній системі оподаткування, для яких строк подання річної декларації з ПДФО встановлено пп. 49.18.5 ПКУ.

Для всіх інших фізосіб, які не зобов'язані подавати декларацію з інших причин, ніж для того щоб скористатися податковою знижкою, строк подання встановлено пп. 166.1.2 ПКУ. Це строк до 31 грудня включно наступного за звітним податкового року.

Згідно з п. 179.8 ПКУ сума ПДФО, що має бути повернена фізособі з бюджету, зараховується на його банківський рахунок, відкритий у будь-якому комерційному банку, або надсилається поштовим переказом на адресу, зазначену в декларації, протягом 60 календарних днів після надходження такої декларації.

Звісно, можливою є й інша ситуація, коли декларація подається не лише для застосування податкової знижки, а й тому, що фізособа протягом звітного року отримувала доходи, які підлягають декларуванню. У такому разі сума ПДФО, розрахована за такими доходами, зменшується на суму ПДФО, що підлягає поверненню з бюджету, розраховану за наслідками застосування податкової знижки.

Але порядок складання декларації у решті випадків, крім застосування податкової знижки, та загальні вимоги до заповнення декларації у цій статті ми розглядати не будемо (див. «ДК» №1/2013, «ДК» №6/2013). Розглянемо лише особливості складання декларації тими фізособами, які її подають виключно для того, щоб скористатися податковою знижкою.

Порядок складання декларації

По-перше, і оподатковуваний дохід, і витрати, з яких складається податкова знижка, фізособа відображає у декларації на підставі певних документів. Звернімося до п. 44.1 ПКУ.

Підстави визначення об'єктів оподаткування

Для цілей оподаткування платники податків зобов'язані вести облік доходів, витрат та інших показників, пов'язаних з визначенням об'єктів оподаткування та/або податкових зобов'язань, на підставі первинних документів, регістрів бухгалтерського обліку, фінансової звітності, інших документів, пов'язаних з обчисленням і сплатою податків і зборів, ведення яких передбачено законодавством.

Платникам податків забороняється формування показників податкової звітності, митних декларацій на підставі даних, не підтверджених документами, що визначені абзацом першим цього пункту.

Облік та вимоги до документів, які підтверджують витрати, що становлять податкову знижку, чинним законодавством більш-менш урегульовані (про що ми розкажемо окремо).

А от щодо документів, які мають підтвердити отриманий (нарахований) дохід у вигляді зарплати, чинне законодавство нічого не диктує. На думку автора, це може бути довідка, отримана від працедавця. Така довідка може бути складена у довільній формі, відповідно до вимог вітчизняного діловодства, але обов'язково повинна містити:

1) найменування (П. I. Б.) працедавця;

2) код ЄДРПОУ або реєстраційний номер облікової картки платника податків — працедавця (чи серію та номер його паспорта);

3) місцезнаходження (місце проживання) працедавця;

4) загальну суму річного оподаткованого доходу фізособи у вигляді зарплати (із розшифруванням помісячної суми такого доходу);

5) загальну річну суму утриманого з такого доходу ПДФО (із розшифруванням помісячної суми утриманого ПДФО).

Адже ці відомості потрібні не лише для складання декларації, а й для ведення книги обліку доходів і витрат для визначення суми загального річного оподаткованого доходу1. У цій книзі дохід відображаємо протягом звітного року за датою отримання, із наведенням відомостей про джерело виплати й утриманого (сплаченого) з такого доходу ПДФО.

1 Форма такої книги і порядок її ведення затверджені наказом Мінфіну від 09.01.2013 р. №6, з коментарем до якого можна ознайомитися у «ДК» №9/2013.

Суму річного оподаткованого доходу у вигляді зарплати відображаємо у колонці 3 рядка 01.01 розділу II декларації «Доходи, які включаються до загального річного оподатковуваного доходу». Ця сума не потребує жодних додатків, але переноситься до підсумкового значення у колонці 3 рядка 01, яке, своєю чергою, переноситься до колонки 3 рядка 08 розділу V декларації «Розрахунок податкових зобов'язань з податку на доходи фізичних осіб».

Суму ПДФО, утриману працедавцем з такого доходу, показуємо у колонці 4 рядка 01.01 розділу II і також переносимо до підсумкового значення у колонці 4 рядка 01, яке, своєю чергою, переноситься до колонки 3 рядка 09 розділу V декларації.

Суму ПДФО, на яку зменшуються податкові зобов'язання фізособи з ПДФО у зв'язку з використанням права на податкову знижку, записуємо у рядку 11 розділу V декларації. Ось ця сума потребує заповнення додатка 6 до декларації і має відповідати значенню рядка 12 такого додатка.

Унаслідок цього в рядку 13.02 розділу V декларації відображаємо різницю між рядками 09 і 11 цього розділу — тобто суму ПДФО, що підлягає поверненню з бюджету.

У додатку 6 до декларації у рядках з 01 до 08 показуємо витрати, які включаються до податкової знижки, загальними річними сумами за їхніми видами. При цьому в тому самому рядку, у колонці перед сумою витрат зазначаємо реквізити документів, які підтверджують наведені витрати. Загальну суму таких витрат відображаємо у рядку 09 додатка 6. Після цього потрібно навести у цьому додатку суму річного доходу у вигляді зарплати, зменшеного на суму ЄСВ та податкової соціальної пільги (якщо вона застосовувалася до такого доходу протягом року) у рядку 10. У рядку 11 додатка 6 наводимо різницю між значеннями рядків 10 і 9. А в 12-му рядку додатка 6 — суму ПДФО, яка підлягає поверненню з бюджету (якщо значення рядка 11 додатне). Вона розраховується шляхом застосування ставок, встановлених п. 167.1 ПКУ, до суми доходу — значення рядка 11 додатка 6.

Витрати, які можна включити до податкової знижки

Перелік цих витрат встановлено п. 166.3 ПКУ (див. таблицю). Понесені витрати слід підтвердити документально. За пп. 166.2.1 ПКУ, підтвердними документами можуть бути відповідні платіжні та розрахункові документи, зокрема квитанції, фіскальні або товарні чеки, прибуткові касові ордери, копії договорів, що ідентифікують продавця товарів (робіт, послуг) та їх покупця (отримувача). У зазначених документах обов'язково має бути відображено вартість товарів (робіт, послуг) і строк їх продажу (виконання, надання).

Згідно з пп. 166.2.2 ПКУ, перелічені вище документи або їхні копії не потрібно надсилати органу ДПС, до якого подають декларацію, але все-таки їх слід зберігати протягом строку давності, встановленого п. 44.3 ПКУ (тобто 1095 днів з дня подання декларації). На вимогу органу ДПС та у межах його повноважень, визначених законодавством, платники податку зобов'язані пред'являти документи, зокрема які підтверджують право на отримання податкової знижки та достовірність відомостей, зазначених у декларації (пп. «в» п. 176.1 ПКУ).

Облік витрат за датами їх понесення на підставі підтвердних документів треба вести у книзі обліку доходів і витрат для визначення суми загального річного оподаткованого доходу.

Зверніть увагу, що, згідно з пп. 166.4.3 ПКУ, якщо фізособа до кінця податкового року, наступного за звітним, не скористалася правом на нарахування податкової знижки за наслідками звітного податкового року, таке право на наступні податкові роки не переноситься. Отже, якщо ви маєте право на податкову знижку, на вирішення питання, чи будете ви нею користуватися, у вас є лише один календарний рік — наступний за звітним. Виняток з цього правила становлять лише витрати на сплату процентів за іпотечним кредитом, для яких ст. 175 ПКУ встановлені спеціальні строки віднесення до податкової знижки (див. таблицю).

А тепер розглянемо на прикладі, як можна скористатися податковою знижкою.

Таблиця

Перелік витрат, що включаються до податкової знижки за п. 166.3 ПКУ

|

Вид витрат

|

Обмеження у використанні

|

Документи, якими підтверджуються витрати

|

| Частина суми процентів, сплачених платником податку за користування іпотечним житловим кредитом (з урахуванням ст. 175 ПКУ) | 1. Включаються лише проценти, фактично сплачені у звітному році. 2. Якщо проценти сплачувалися у валюті, вони перераховуються у гривні за офіційним курсом НБУ на дату сплати. 3. Включаються лише проценти, які були сплачені за іпотечним договором на житло, що є основним місцем проживання (реєстрації). 4. Сума сплачених процентів, яку можна включити до податкової знижки, визначається як добуток суми сплачених процентів та коефіцієнта, який розраховується за формулою: К = МП : ФП, де: К — коефіцієнт; МП — мінімальна загальна площа житла, що дорівнює 100 квадратним метрам; ФП — фактична загальна площа житла, що будується (придбавається) платником податку за рахунок іпотечного кредиту. Якщо цей коефіцієнт більший за одиницю, до податкової знижки включається сума фактично сплачених процентів за іпотечним кредитом без застосування такого коефіцієнта. Якщо житло збудовано за рахунок іпотечного житлового кредиту, частина суми процентів, нарахована у перший рік погашення такого кредиту, може бути включена до податкової знижки за результатами звітного податкового року, в якому збудоване житло переходить у власність платника податку та починає використовуватися як основне місце проживання. Розмір частини суми процентів, дозволених для включення до податкової знижки, дорівнює добутку суми процентів, фактично сплачених платником податку — позичальником протягом відповідного звітного податкового року, що враховується у погашення, і коефіцієнта, що враховує мінімальну площу житла для визначення податкової знижки. 5. Право на включення до податкової знижки надається за одним іпотечним кредитом протягом 10 послідовних календарних років починаючи з року, в якому: — об'єкт житлової іпотеки придбавається; — збудований об'єкт житлової іпотеки переходить у власність платника податку та починає використовуватися як основне місце проживання. У разі якщо іпотечний житловий кредит має строк погашення більш ніж 10 календарних років, право на включення частини суми процентів до податкової знижки за новим іпотечним житловим кредитом виникає у платника податку після повного погашення основної суми та процентів попереднього іпотечного житлового кредиту. Якщо платник податку скористався правом на податкову знижку в сумі частини витрат, понесених на сплату процентів у першому році погашення кредиту, за наслідками року, в якому житло за рахунок цього кредиту було побудоване і стало його основним місцем проживання, то право на включення до податкової знижки наступних щорічних фактично сплачених платником податку сум процентів послідовно переноситься. 6. Платник податку може відновити право без дотримання зазначених строків у разі: а) примусового продажу або конфіскації об'єкта іпотеки у випадках, передбачених законом; б) ліквідації об'єкта житлової іпотеки за рішенням місцевого органу виконавчої влади або органу місцевого самоврядування у випадках, передбачених законом; в) зруйнування об'єкта житлової іпотеки або визнання його непридатним для використання з причин непереборної сили (форс-мажорних обставин); г) продажу об'єкта іпотеки у зв'язку з неплатоспроможністю (банкрутством) платника податку відповідно до закону. 7. У разі якщо сума одержаного іпотечного житлового кредиту перевищує суму, витрачену на придбання (будівництво) предмета іпотеки, до складу витрат включається сума відсотків, сплачена за користування іпотечним кредитом у частині, витраченій за цільовим призначенням |

Квитанції банку про сплату процентів, договір іпотеки на житло, паспорт із позначкою про реєстрацію у такому житлі |

| Сума коштів або вартість майна, переданих платником податку у вигляді пожертвувань або благодійних внесків неприбутковим організаціям | Включається до податкової знижки у розмірі, що не перевищує 4% суми загального оподатковуваного доходу платника податку такого звітного року | Квитанції банку про сплату коштів, накладні, акти приймання-передачі майна, договір дарування тощо |

| Сума коштів, сплачених платником податку на користь закладів освіти для компенсації вартості здобуття середньої професійної або вищої освіти такого платника податку та/або члена його сім'ї першого ступеня споріднення, який не одержує заробітної плати | Така сума не може перевищувати розміру доходу, визначеного в абзаці першому пп. 169.4.1 ПКУ (за 2012-й рік — 1500 грн), з розрахунку на кожну особу, яка навчається, за кожен повний або неповний місяць навчання протягом звітного податкового року | Квитанції банку про сплату коштів за навчання, договір із закладом освіти, документи (паспорт), які підтверджують ступінь споріднення з особою, навчання якої оплачувалося |

| Сума витрат платника податку на сплату страхових платежів (страхових внесків, страхових премій) та пенсійних внесків, сплачених платником податку страховику-резиденту, недержавному пенсійному фонду, банківській установі за договорами довгострокового страхування життя, недержавного пенсійного забезпечення, за пенсійним контрактом з недержавним пенсійним фондом, а також внесків на банківський пенсійний депозитний рахунок, на пенсійні вклади та рахунки учасників фондів банківського управління як такого платника податку, так і членів його сім'ї першого ступеня споріднення | До податкової знижки включаються витрати, які не перевищують (з розрахунку за кожен з повних чи неповних місяців звітного податкового року, протягом яких діяв договір страхування): а) при страхуванні платника податку або за пенсійним контрактом з недержавним пенсійним фондом платника податку, або на банківський пенсійний депозитний рахунок, пенсійний вклад, рахунок учасника фонду банківського управління чи за їх сукупністю — суму, визначену в абзаці першому пп. 169.4.1 ПКУ (за 2012 р. це 1500 грн); б) при страхуванні члена сім'ї платника податку першого ступеня споріднення або за пенсійним контрактом з недержавним пенсійним фондом, або на банківський пенсійний депозитний рахунок, пенсійний вклад, рахунок учасника фонду банківського управління на користь такого члена сім'ї чи за їх сукупністю — 50% суми, визначеної в абзаці першому пп. 169.4.1 ПКУ (за 2012 р. це 750 грн), з розрахунку на кожного застрахованого члена сім'ї |

Квитанції банку, квитанції від прибуткових касових ордерів, які підтверджують сплату страхових платежів, договір зі страховиком, недержавним пенсійним фондом, банківською установою щодо страхування, документи (паспорт), які підтверджують ступінь споріднення з особою, за яку здійснювалися витрати |

| Сума витрат платника податку на оплату допоміжних репродуктивних технологій згідно з умовами, встановленими законодавством | До податкової знижки включаються витрати у розмірі не більше ніж сума, що дорівнює третині доходу у вигляді заробітної плати за звітний податковий рік | Квитанції банку, квитанції від прибуткових касових ордерів, фіскальні касові чеки, які підтверджують оплату медичних послуг, придбання ліків, медичних засобів та пристосувань, договір із закладом охорони здоров'я |

| Сума витрат платника податку на оплату вартості державних послуг, пов'язаних з усиновленням дитини, включаючи сплату державного мита | Обмежень не встановлено | Квитанції банку, які підтверджують оплату державних послуг, пов'язаних з усиновленням дитини, і державного мита |

| Сума коштів, сплачених платником податку у зв'язку з переобладнанням транспортного засобу, що належить платникові податку, з використанням у вигляді палива моторного сумішевого, біоетанолу, біодизелю, стиснутого або скрапленого газу, інших видів біопалива | Обмежень не встановлено | Квитанції банку, квитанції від прибуткових касових ордерів, фіскальні касові чеки, які підтверджують сплату коштів за таке переобладнання |

| Сума витрат платника податку на сплату видатків на будівництво (придбання) доступного житла, визначеного законом, у т. ч. на погашення пільгового іпотечного житлового кредиту, наданого на такі цілі, та процентів за ним | Обмежень не встановлено | Квитанції банку про сплату процентів, договір іпотеки на житло, квитанції банку, квитанції від прибуткових касових ордерів, фіскальні касові чеки, які підтверджують сплату коштів за таке придбання (будівництво) |

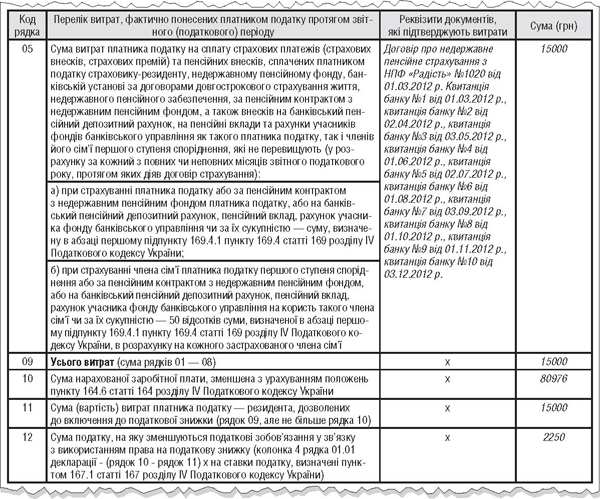

Приклад Фізособа 01.03.2012 р. уклала договір із недержавним пенсійним фондом про недержавне пенсійне страхування. Розмір страхових внесків за договором становив 2000 грн, внески сплачувалися щомісяця, що підтверджено квитанціями банку. Протягом року фізособа мала дохід у вигляді зарплати на суму 84000,00 грн, з якої було утримано 12146,40 грн ПДФО (згідно із п. 167.1 ПКУ до доходу було застосовано ставку податку 15%). Хоча витрати на недержавне пенсійне страхування за 2012 р. становили 2000,00 х 10 = 20000,00 грн, згідно з пп. «а» пп. 166.3.5 ПКУ фізособа має право на податкову знижку за 2012 р. у розмірі 1500,00 х 10 = 15000,00 грн. Сума річного доходу у вигляді зарплати фізособи, зменшена на суму ЄСВ (3,6%), становить 80976,00 грн. А отже, якщо вона подасть декларацію протягом 2013 р., отримає з бюджету 12146,40 - (80976,00 - 15000,00) х 15% = 2250,00 грн. Заповнення додатка 6 до такої декларації, в якому наведено витрати фізособи, включені до податкової знижки, та суму ПДФО до повернення, див. у зразку.

Зразок

Додаток 6 до декларації за умовами прикладу (фрагмент)

Ганна БИКОВА, «Дебет-Кредит»