Причин, чому покупці повертають до магазину раніше придбаний товар, не так вже і мало: не підійшов розмір, неякісний товар, виявили некомплектність товару тощо. Тож у продавців виникають запитання: як оформити повернення товару, які документи слід скласти, як провести таку операцію через РРО та як правильно повернути покупцю належну йому суму грошей? Відповіді на ці та інші запитання ми спробуємо дати у цій статті.

Документальні основи повернення товару

Згідно зі статтями 8 та 9 Закону про захист прав споживачів, покупці мають право повернути товар як неналежної (у разі виявлення істотних недоліків), так і належної якості (у разі якщо товар не задовольнив за формою, габаритами, кольором, розміром або з інших причин і його можна повернути).

Зазначимо, що відповідно до п. 30 Правил №104 перед поверненням товару неналежної якості продавцеві (виробнику) покупець повинен скласти та подати представнику продавця (виробника) заяву про повернення коштів за товар. Не всі покупці знають про таку норму, тому варто, щоб їм про це сказав продавець (консультант, менеджер). Хоча згаданий пункт і прописано лише для повернення товару неналежної якості, на думку автора, не зайвим буде використовувати його і для повернення товару належної якості (хоча вимагати від покупця заяву у цьому випадку немає законодавчих підстав). До заяви слід додати розрахунковий документ (якщо розрахунки проводилися через РРО — касовий чек), який підтверджує оплату товару (ч. 1 ст. 9 та ч. 11 ст. 8 Закону про захист прав споживачів). На підставі цих документів ви зможете законно повернути покупцеві гроші та отримати від нього ваш товар.

Якщо товар, який повертають через неналежну якість, перебуває на гарантії, до заяви додають ще й техпаспорт або документ, що його замінює (наприклад, гарантійний талон, товарний чек із зазначенням гарантійного терміну обслуговування), з позначкою про дату продажу (ч. 11 ст. 8 Закону про захист прав споживачів).

Заяву на повернення коштів за неякісний товар, згідно з п. 30 Правил №104, покупець повинен скласти у двох примірниках. Один примірник повертають покупцеві з відміткою про дату приймання та зазначенням прізвища, ініціалів та посади працівника, який прийняв заяву. Другий примірник заяви залишається у продавця.

Якщо товар було куплено з допомогою платіжної картки і клієнт бажає, щоб кошти за повернутий товар йому зарахували на його картковий рахунок, у заяві треба прописати реквізити такого рахунка.

Звісно, покупець, який оплатив товар банківської платіжною карткою, має право отримати за повернутий товар і готівку. Не обов'язково, щоб кошти зараховувалися йому на картку.

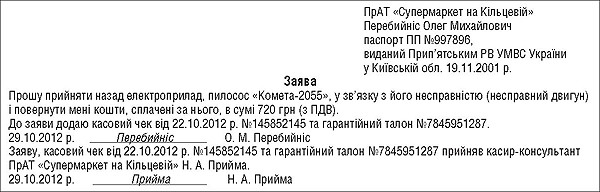

Як може виглядати заява, показано у зразку 1. До речі, такий зразок для клієнтів можна розмістити у кутку споживача.

Зразок 1

Як вимагає п. 30 Правил №104, продавець повинен отримати від покупця товар і видати йому документ, що засвідчує факт отримання від нього товару. На думку автора, для цього можна використати накладну-вимогу на відпуск (внутрішнє переміщення) матеріалів типової форми №М-11 (затверджена наказом Мінстату від 21.06.96 р. №193) (зробивши певні коригування в ній).

З прикладом її заповнення ви можете ознайомитись у зразку 2.

Зразок 2

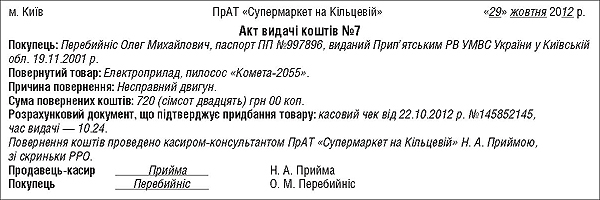

У разі якщо ви виплачуєте покупцеві кошти за повернутий товар у сумі понад 100 грн, матеріально відповідальна особа господарської одиниці або особа, яка безпосередньо здійснює розрахунки (касир, менеджер), повинна додатково ще скласти акт видачі коштів (п. 4.8 Порядку реєстрації РРО, п. 9.4 Порядку реєстрації КОРО та РК). На сьогодні нормативно затвердженої форми акта видачі коштів немає. Але все ж таки визначено його обов'язкові реквізити (п. 4.8 Порядку реєстрації РРО):

— відомості про покупця, який відмовляється від товару (дані документа, що підтверджує його особу);

— дані про повернений товар;

— сума виданих коштів;

— номер, дата й час, які зазначено у касовому чеку (отриманому від покупця) для підтвердження оплати товару.

З нашим варіантом складання акта видачі коштів ви можете ознайомитись у зразку 3.

Зразок 3

Згідно з п. 4.8 Порядку реєстрації РРО та п. 7.14 Порядку реєстрації КОРО та РК, акт видачі коштів передають до бухгалтерії і зберігають три роки. Якщо бухгалтерії немає, такі документи підклеюють на останній сторінці КОРО.

Видача коштів через РРО

Нагадаємо, що тим торговельним підприємствам, які застосовують РРО, всі розрахункові операції слід проводити через РРО (п. 1 ст. 3 Закону про РРО)1. Під розрахунковою операцією розуміють приймання від покупця готівки, платіжних карток за місцем реалізації товарів (послуг) або видачу готівкових коштів за повернутий покупцем товар (ненадану послугу), а в разі застосування платіжної картки — оформлення відповідного розрахункового документа щодо оплати в безготівковій формі товару (послуги) банком покупця або, у разі повернення товару (відмови від послуги), оформлення розрахункових документів щодо перерахування коштів у банк покупця (ст. 2 Закону про РРО). Тож видача готівкових коштів за повернений товар — це і є розрахункова операція, а отже, під час її проведення слід застосовувати РРО.

1 Або у випадках, передбачених Законом про РРО, із застосуванням зареєстрованих у встановленому порядку розрахункових книжок. Але цей варіант ми не розглядаємо.

Саме повернення коштів через касовий апарат залежить від технічних особливостей такого РРО (п. 4.7 Порядку реєстрації РРО). Тому слід виділяти два варіанти оформлення розрахункової операції:

варіант 1 — реєстрація від'ємної суми у фіскальній пам'яті РРО. Цей варіант стане у пригоді тим, у кого алгоритм роботи РРО забезпечує окреме накопичення у фіскальній пам'яті від'ємних сум розрахунків. Після проведення розрахункової операції роздрукуйте на РРО фіскальний касовий чек видачі коштів (ф. №ФКЧ-2) та передайте його покупцеві, який повертає товар;

варіант 2 — повернення коштів за допомогою операції «Службова видача». Такий варіант слід використовувати у випадках, коли РРО не забезпечує окремого накопичення у фіскальній пам'яті від'ємних сум розрахунків. I тут слід видати покупцеві фіскальний чек, яким оформлено операцію.

Заборонено реєструвати через РРО від'ємні суми з використанням операції «сторно» (п. 4.7 Порядку реєстрації РРО).

На думку автора, при передачі виручки від реалізації з ящика РРО в касу підприємства, прибутковий касовий ордер слід виписати на фактичну суму, отриману в касу.

Трапляється, що для виплати покупцеві коштів за повернутий товар не вистачає готівки у скриньці РРО. У такому випадку радимо:

— або отримати додаткову суму з основної каси підприємства. При цьому касир основної каси на суму, яку він видає, повинен виписати ВКО, а операціоніст РРО під час отримання такої готівки у скриньку касового апарата повинен зробити службове внесення на суму отриманих коштів;

— або скористатися нормами ч. 7 ст. 8 та ч. 3 ст. 9 Закону про захист прав споживачів, де зазначено, що коли підприємство не може повернути гроші (за повернутий товар) у день, коли клієнт звернувся з таким проханням, такі кошти можна віддати йому іншого дня за домовленістю сторін, але в межах семи днів від дати повернення товару.

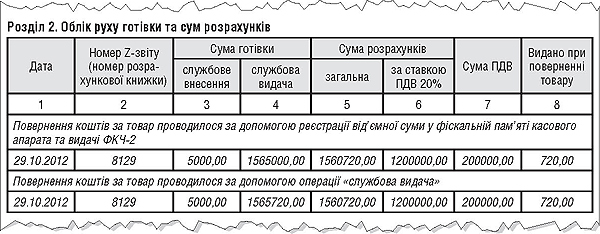

Додатково згадаємо про заповнення Книги обліку розрахункових операцій (далі — КОРО) під час повернення коштів за товари. Так, у графі 8 р. 2 «Видано при поверненні товару» КОРО показують суму, видану покупцеві. А у графі 4 р. 2 «Службова видача» суму повернення коштів показують у тих ситуаціях, коли під час видачі коштів було використано варіант з оформленням цієї видачі операцією «Службова видача». Та якщо Z-звіт містить дані про операції службового внесення і видачі, графи 3 і 4 р. 2 можна не заповнювати (п. 7.7 Порядку реєстрації КОРО та РК). При цьому суми повернених коштів (графа 8 р. 2) у КОРО не зменшують загальної суми виручки, а тому до графи 5 р. 2 потрапить загальна сума готівки, отриманої від реалізації за день. I ще не потрібно відповідно зменшувати показники у графах 6 та 7 р. 2 КОРО.

Приклад Магазин ПрАТ «Супермаркет на Кільцевій» отримав виручку за 29.10.2012 р. — 1565720 грн. Службове внесення (розмінні кошти) провели на 5000 грн. Згідно із заявою покупця, йому видали кошти у сумі 720 грн за повернутий електроприлад, пилосос «Комета-2055». Наприкінці робочого дня всю готівкову виручку зі скриньки РРО (яка залишалася там після інкасації банку) було вилучено за допомогою операції «Службова видача» та передано до каси підприємства (у сейф).

Iз заповненням розділу 2 КОРО на підставі Z-звіту залежно від особливостей касового апарата (видача коштів через ФКЧ-2 чи «Службову видачу») ви можете ознайомитись у зразку 4.

Зразок 4

Примітка. Якщо Z-звіт містить дані про операції «Службове внесення/видача», графи 3 і 4 р. 2 можна не заповнювати (п. 7.7 Порядку реєстрації КОРО та РК).

Нормативна база

- Закон про захист прав споживачів — Закон України від 12.05.91 р. №1023-ХII «Про захист прав споживачів».

- Закон про РРО — Закон України від 06.07.95 р. №265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг».

- Порядок реєстрації РРО — Порядок реєстрації, опломбування та застосування реєстраторів розрахункових операцій за товари (послуги), затверджений наказом ДПАУ від 01.12.2000 р. №614.

- Порядок реєстрації КОРО та РК — Порядок реєстрації та ведення книг обліку розрахункових операцій та розрахункових книжок, затверджений наказом ДПАУ від 01.12.2000 р. №614.

- Правила №104 — Правила роздрібної торгівлі непродовольчими товарами, затверджені наказом Мінекономіки України від 19.04.2007 р. №104.

Iрина СКРИПНИК, бухгалтер-експерт