Згідно з п. 177.5 ПКУ, за результатами календарного року у строки, встановлені ПКУ для річного звітного податкового періоду, фізичні особи — підприємці на загальній системі оподаткування подають до органу ДПС податкову декларацію. Сподіваємося, пропонована нижче стаття допоможе заповнити її швидко і без помилок.

Хто подає декларацію

Згідно з п. 177.5 ПКУ, підприємець, який застосовує загальну систему оподаткування, зобов'язаний подати до ДПС річну податкову декларацію. Нижче ми розповімо саме про річну декларацію фізосіб — підприємців на загальній системі оподаткування (далі — декларація).

Зверніть увагу: підприємці, які не отримували протягом звітного року доходів, також зобов'язані подати таку декларацію з прочерками.

Форма декларації

Діюча зараз форма декларації затверджена наказом Мінфіну України від 07.11.2011 р. №1395 (у редакції наказу Мінфіну України від 03.02.2012 р. №84). Наказом №1395 затверджено й інструкцію щодо заповнення декларації (далі — Iнструкція №1395).

Підприємці обов'язково заповнюють розділ III самої декларації та додаток 5 до неї (наприкінці форми декларації робиться позначка про подання відповідного додатка). Усі показники декларації та додатків до неї проставляються у гривнях з копійками.

Коли і як подається декларація

Відповідно до п. 177.11 ПКУ, строки подання декларації підприємцями встановлено пп. 49.18.5 ПКУ: протягом 40 календарних днів, що настають за останнім календарним днем звітного (податкового) року. За 2012 рік підприємці повинні відзвітувати не пізніше 11.02.2013 р. Оскільки останній день строку подання декларації (09.02.2013 р.) припадає на вихідний, то гранична дата її подання, згідно з п. 49.20 ПКУ, переноситься на перший операційний (банківський) день, що настає за вихідним.

Згідно з п. 49.3 ПКУ, декларацію може бути подано за вибором підприємця трьома шляхами:

а) особисто або уповноваженою на це особою. Уповноважена особа може подати декларацію тільки на підставі довіреності, наданої підприємцем. При цьому п. 179.5 ПКУ у разі заповнення декларації уповноваженою особою вимагає саме нотаріально завіреної довіреності, а під час приймання декларації фахівці ДПС перевіряють не лише довіреність, але й паспорт уповноваженої особи (на відповідність даних паспорта даним, зазначеним у довіреності). Крім того, якщо декларація заповнюється і подається уповноваженою на це особою, разом із декларацією подається і заповнений додаток 1 до декларації;

б) поштою з повідомленням про вручення та описом вкладення;

в) засобами електронного зв'язку в електронній формі з дотриманням умови щодо реєстрації електронного підпису підприємця у порядку, визначеному законодавством.

При цьому, згідно з п. 49.5 ПКУ, у разі надсилання декларації до ДПС поштою підприємець зобов'язаний здійснити таке надсилання не пізніше ніж за 10 днів до закінчення граничного строку подання податкової декларації. А у разі подання звітності в електронній формі — не пізніше закінчення останньої години дня, в якому минає такий граничний строк.

Куди подається декларація

Як ми зазначали, декларацію має бути подано до органу ДПС за місцем податкової адреси підприємця. Нагадаємо, що, згідно з п. 45.1 ПКУ, податковою адресою платника податків — фізособи визнається місце її проживання, за яким вона береться на облік як платник податків в органі ДПС.

Коли сплачується ПДФО за підсумками звітного періоду

У разі якщо за даними декларації визначено податкове зобов'язання з ПДФО, платник податку, відповідно до п. 57.1 ПКУ, зобов'язаний самостійно протягом 10 календарних днів, що настають за останнім днем відповідного граничного строку, передбаченого для подання декларації, сплатити суму такого податкового зобов'язання.

Зверніть увагу: ПКУ не передбачає перенесення строків сплати податкового зобов'язання у випадку, якщо граничний строк подання декларації переноситься на наступний за вихідним робочий день. Отже, для визначення останнього дня для сплати податку потрібно враховувати граничну дату подання звітності. У нашому випадку граничною датою буде 09.02.2013 р., відповідно останній день сплати ПДФО — 19.02.2013 р.

Відображення в декларації непідприємницьких доходів

Одне з питань, що виникають під час заповнення декларації, таке: чи повинен підприємець відображати в декларації інші доходи, не пов'язані з підприємницькою діяльністю, які він отримував протягом року? Якщо ПКУ встановлено обов'язок фізособи подати річну декларацію у випадках, не пов'язаних з отриманням підприємницького доходу, чи можна такі обов'язки сумістити, подавши одну декларацію? Чи потрібно подавати дві окремі декларації — щодо підприємницького доходу і щодо інших доходів?

Відповідно до п. 177.11 ПКУ, підприємці подають до органу ДПС за місцем своєї податкової адреси декларацію у відповідні строки для річної декларації, в якій поряд з доходами від підприємницької діяльності мають зазначати інші доходи з джерел їх походження з України та іноземні доходи1.

1 Iноземці та особи без громадянства, які зареєстровані підприємцями згідно з законодавством України, є резидентами, і на них поширюється дія п. 177.11 ПКУ.

2 Попри те що пунктом 179.2 ПКУ передбачено, що обов'язок подання річної декларації вважається виконаним, якщо протягом року платник ПДФО отримав доходи, зазначені у цій нормі, територіальні ДПС вважають п. 177.11 ПКУ в цьому випадку більш пріоритетним. А ця норма вимагає, щоб у річній декларації підприємець відобразив усі доходи, отримані протягом звітного року, незалежно від джерела їх походження.

Отже, жодних додаткових декларацій підприємець подавати не повинен. У декларації, яку він подасть не пізніше 11.02.2013 р., він повинен відобразити всі отримані протягом 2012 року доходи (іноземний дохід, дохід від надання нерухомості в оренду тощо), у т. ч. і ті, що отримані від податкових агентів (наприклад, якщо підприємець, крім доходу, отриманого від провадження госпдіяльності, отримував доходи у вигляді зарплати)2. Докладніше про те, як відображаються такі доходи у декларації, — далі.

Тоді виникає інше запитання. Протягом року доходи, що виплачувалися з різних джерел, оподатковувалися окремо. А як же тоді визначити суму ПДФО до сплати, якщо усі отримані протягом року доходи зведено в одну декларацію?

ДПСУ в листі від 04.04.2012 р. №9788/7/17-1117 наводить орієнтовний порядок такого оподаткування.

Крок 1. Визначити суму місячного оподатковуваного доходу за кожен окремий місяць як суму оподатковуваних доходів, нарахованих протягом звітного місяця у вигляді зарплати, інвестиційного прибутку, доходу від надання майна в оренду, іноземних доходів та доходів, отриманих фізособою-підприємцем від провадження госпдіяльності.

Крок 2. Виходячи із визначеного місячного оподатковуваного доходу провести розрахунок ПДФО за ставками 15%, 17% щодо кожного місяця окремо. Якщо розмір оподатковуваного доходу перевищує 10-кратний розмір мінімальної зарплати, встановленої законом на 1 січня податкового року (у 2012 р. — 10730 грн), то частина оподатковуваного доходу в межах 10-кратного розміру мінімальної зарплати, встановленої законом на 1 січня податкового року, оподатковується за ставкою 15%, а інша частина доходу, що перевищує 10-кратний розмір зарплати, — за ставкою 17%. Зверніть увагу: цю частину рекомендацій слід використовувати з урахуванням того, що з 28.04.2012 р.1 п. 167.1 ПКУ передбачає застосування ставки 15% щодо бази оподаткування, яка не повинна перевищувати 10 мінімальних зарплат станом на 1 січня податкового року.

Приклад 1 Підприємець протягом березня і квітня 2012 р. отримував однаковий дохід: оподатковуваний дохід від підприємницької діяльності в сумі 7000,00 грн (останнім днем місяця) і зарплату в сумі 5000,00 грн (яка також нараховувалася останнім днем місяця).

Розраховуємо оподатковуваний дохід за березень: 7000,00 + 5000,00 = 12000,00 грн. Цей дохід оподатковується:

— у межах 10730,00 грн за ставкою 15%;

— у межах 12000,00 - 10730,00 = 1270,00 грн за ставкою 17%.

Відповідно ПДФО, який слід сплатити, становить: (10730,00 - 5000,00 х 3,6%) х 15% + 1270,00 х 17% = 1798,40 грн.

Такий порядок оподаткування ПДФО застосовувався щодо усіх доходів, отриманих підприємцем від підприємницької діяльності, та інших доходів, нарахованих йому податковими агентами за період 01.01.2012 р. — 27.04.2012 р. Визначити дату отримання (нарахування) доходу підприємець зможе за документами, які підтверджують доходи, відображені ним в декларації (книгою доходів та витрат, довідкою про зарплату з місця роботи тощо).

З 28.04.2012 р. доходи оподатковуються інакше. Те, яку ставку ПДФО застосувати до доходів, визначається не за сумою місячного оподатковуваного доходу, а виходячи з бази оподаткування ПДФО. Якщо підприємець отримував тільки підприємницький дохід, для нього наведена зміна законодавства не має значення. Адже у підприємців на загальній системі оподаткування оподатковуваний дохід і база оподаткування ПДФО — це одне і те саме (п. 164.1 ПКУ). Але якщо підприємець отримував дохід у вигляді зарплати, слід врахувати таке. Оподатковуваний дохід — це нарахована за звітний податковий місяць зарплата. А база оподаткування доходу у вигляді зарплати — це нарахована зарплата, зменшена на суму ЄСВ та податкової соціальної пільги за її наявності (п. 164.6 ПКУ).

Приклад 1 (продовження). Оподатковуваний дохід квітня 2012 р. у підприємця становить: 7000,00 + 5000,00 = 12000,00 грн.

База оподаткування: 12000,00 - 5000,00 х 3,6% = 11820,00 грн.

З цієї бази оподаткування в межах 10730,00 грн буде сплачений податок за ставкою 15%; у межах 11820,00 - 10730,00 = 1090,00 грн — за ставкою 17%.

Отже, ПДФО, який слід сплатити, становитиме: 10730,00 х 15% + 1090,00 х 17% = 1794,80 грн.

Крок 3. Провести розрахунок остаточної річної суми податку як суми щомісячних податкових зобов'язань, визначених за наслідками перерахунку кожного окремого місячного оподатковуваного доходу.

Крок 4. Суму ПДФО, визначену за перерахунком, треба зменшити на суму ПДФО, сплачену платником самостійно на дату подання декларації. Якщо, наприклад, йдеться про ПДФО за наслідками саме підприємницької діяльності, то суму ПДФО, яку за розрахунком слід сплатити за звітний рік, треба зменшити на суму вже сплаченого ПДФО в межах авансових внесків відповідно до пп. 177.5.1 ПКУ. У разі перевищення річної розрахункової суми ПДФО над ПДФО, фактично сплаченим протягом року, платник податку, відповідно до п. 57.1 ПКУ, зобов'язаний самостійно (у 2013 р. — до 19.02.2013 р.2) сплатити суму податкового зобов'язання, що дорівнює сумі такого перевищення.

1 Згідно зі змінами, внесеними до ПКУ Законом України від 24.04.2012 р. №4661-VI.

2 Зверніть увагу, що в листі ДПСУ подає хибну дату сплати ПДФО.

Як заповнюється декларація

Отже, підприємець подає до ДПС декларацію, яка має складатися із:

— власне декларації;

— додатка 1, якщо декларація складається та подається уповноваженою особою;

— додатка 5 для розрахунку ПЗ з ПДФО з доходів, отриманих від провадження підприємницької діяльності;

— решти додатків, які заповнюються та подаються у випадку отримання підприємцем протягом звітного року інших, не підприємницьких доходів:

- додаток 2 — у разі отримання протягом звітного року доходу1 від операцій з продажу (обміну) об'єктів нерухомого (рухомого) майна та/або від надання нерухомості в оренду (суборенду), житловий найм (піднайм) та/або в результаті прийняття у спадщину чи подарунок майна;

- додаток 3 — у разі отримання протягом звітного року доходу від операцій з інвестиційними активами;

- додаток 4 — у разі отримання протягом звітного року доходу з джерел за межами України;

- додаток 6 — у разі якщо підприємець має право та бажає скористатися податковою знижкою з ПДФО за минулий рік згідно зі ст. 166 ПКУ;

- додаток 7 — у разі якщо загальна сума оподатковуваного доходу, отримана протягом минулого року від двох чи більше податкових агентів, перевищує 120 розмірів мінімальної зарплати, встановленої законом на 1 січня звітного податкового року. Як зазначено у пп. «є» п. 176.1 ПКУ, такий перерахунок ПДФО із задекларованої річної загальної суми оподатковуваних доходів здійснюється в окремому додатку (тобто у додатку 7) до податкової декларації у порядку, наведеному в цій нормі.

Додатки до декларації є її складовою частиною і без неї недійсні. Додатки до декларації заповнюються та подаються лише за наявності доходів (витрат), розрахунок яких міститься у цих додатках (п. 2 р. II Iнструкції №1395). Декларація та додатки до неї заповнюються так, щоб забезпечити вільне читання тексту (цифр) та збереження записів протягом установленого терміну зберігання звітності (друкованим способом, чорнильними або кульковими ручками синього чи чорного кольору). Заповнення олівцем не дозволяється. У декларації та додатках до неї не має бути підчисток, помарок, виправлень, дописок і закреслень. Декларація та додатки до неї не повинні містити текст або цифри, які неможливо прочитати внаслідок пошкодження аркушів, їх потертості, залиття чорнилом чи іншою рідиною.

У декларації та додатках до неї зазначаються всі передбачені в ній відомості та показники. Якщо будь-який рядок декларації та/або додатка до неї не заповнюється через відсутність інформації, то такий рядок прокреслюється.

Пунктом 44.1 ПКУ встановлено, що платникам податків забороняється формування показників податкової звітності на підставі даних, не підтверджених, зокрема, первинними та іншими документами, пов'язаними з обчисленням і сплатою податків і зборів, ведення яких передбачено законодавством. Тому підприємець складає декларацію насамперед на підставі Книги обліку доходів і витрат2. Нагадаємо, що за п. 177.2 ПКУ об'єктом оподаткування ПДФО підприємницьких доходів є чистий оподатковуваний дохід, тобто різниця між загальним оподатковуваним доходом (виручкою у грошовій та негрошовій формі) і документально підтвердженими витратами, пов'язаними з госпдіяльністю підприємця. При цьому до переліку витрат, безпосередньо пов'язаних з отриманням доходів, згідно з п. 177.4 ПКУ, належать документально підтверджені витрати, які включаються до витрат операційної діяльності згідно з р. III ПКУ. Для підприємця, зареєстрованого платником ПДВ, не включаються до витрат і доходу суми ПДВ, що входять до ціни придбаних або проданих товарів, робіт, послуг (п. 177.3 ПКУ).

1 У цьому додатку відображається як оподатковуваний дохід від продажу (обміну) нерухомості, так і той, що згідно з п. 172.1 ПКУ не оподатковується (оскільки ні формою декларації, ні Iнструкцією №1395 не передбачено невідображення неоподатковуваного доходу у цьому додатку).

2 Діючу форму затверджено наказом ДПАУ від 24.12.2010 р. №1025.

Перелік доходів та витрат, які можуть виникнути у підприємця, дуже широке, тож у цій статті ми його докладно не розглядатимемо. Але звернемо вашу увагу на те, що в Єдиній базі податкових знань фахівці ДПСУ зазначали: «Оскільки виручкою фізичної особи — підприємця вважається дохід, отриманий у грошовій та негрошовій формі, то датою при формуванні загального оподатковуваного доходу є дата фактичного надходження коштів на банківський рахунок (у касу) або отримання інших видів компенсацій вартості поставлених (або тих, що підлягають поставці) ним товарів, тобто застосовується касовий метод. До складу витрат включаються тільки витрати, які пов'язані з отриманням доходу та підтверджені відповідними документами про їх оплату».

Непідприємницькі доходи та витрати також повинні наводитися в декларації і додатках згідно з підтвердними документами. У деяких випадках (наприклад, під час заповнення додатка 6) у декларації відображаються навіть реквізити відповідних платіжних та розрахункових документів: квитанцій, фіскальних або товарних чеків, прибуткових касових ордерів, копій договорів, що ідентифікують продавця товарів (робіт, послуг) і їхнього покупця (отримувача).

Розгляньмо заповнення декларації підприємцем на прикладі.

Приклад 2 Підприємець на загальній системі оподаткування протягом 2012 р. отримував такі доходи:

— дохід від підприємницької діяльності (надання в оренду нежитлової нерухомості) за період з 01.01.2012 до 31.12.2012 р. у сумі 84000,00 грн. При цьому витрати, пов'язані з отриманням цього доходу, становили 12000,00 грн, а сума авансових платежів з ПДФО, здійснених протягом 2012 р. — 10000,00 грн;

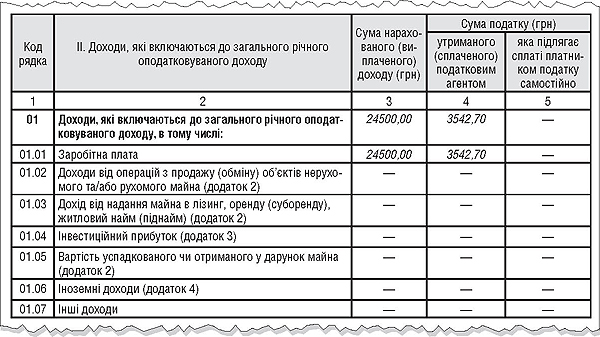

— зарплату від одного (єдиного)роботодавця за період з 01.06.2012 р. до 31.12.2012 р. у сумі 24500,00 грн (загальна сума нарахованого (виплаченого) доходу на користь платника податку протягом звітного податкового періоду — року з урахуванням податків і внесків, які відповідно до закону утримуються з таких доходів під час їх виплати). Ця сума зазначається у колонці 3 розділу II рядка 01.01 та дублюється у рядку 01. При цьому податковим агентом було утримано ПДФО в сумі 3542,70 грн (сума ПДФО, утримана податковим агентом — роботодавцем). Ця сума зазначається у колонці 4 розділу II рядка 01.01.

Під час складання декларації підприємець заповнює:

— розділ II «Доходи, які включаються до загального річного оподатковуваного доходу» (див. зразок 1), у рядку 01.01 якого відображає дохід у вигляді зарплати1 (колонка 3) і суму утриманого з нього ПДФО2 (колонка 4) на підставі довідки, отриманої з місця роботи. Оскільки інші доходи у цьому розділі не наводяться, то показники рядка 1 дорівнюватимуть показникам рядка 01.01 розділу II. Розрахунок 24500 х (100% - 3,6%) х 15% = 3542,70 грн дозволяє визначити, що суму ПДФО працедавець утримував правильно і доплачувати ПДФО за цим доходом не потрібно3. Але якщо б при заповненні цього розділу декларації розрахунок показав би недоплату, то її суму слід було би зазначити у колонці 5 рядка 01.01 розділу II4;

1 Цей дохід відображається у місяці, за який його було нараховано на підставі довідки з місця роботи. Отже, відображення зарплати в довідці не за місяцями виплати, а за місяцями, за які її було нараховано, для того щоб підприємець міг правильно відобразити її у декларації, — завдання працедавця, а не підприємця.

2 Фізособа не користувалася податковою соціальною пільгою з ПДФО.

3 Хоча ПДФО із зарплати повинен був утримати працедавець, подання декларації і визначення суми ПДФО, яку потрібно доплатити до бюджету за отриманими з усіх джерел у звітному році доходами, є обов'язком підприємця (пп. 177.5.3 ПКУ). А отже, йому під час складання декларації доведеться перевірити правильність сплати ПДФО навіть з доходів, отриманих від податкових агентів.

4 Нагадаємо, що якби недоплата виникла через те, що підприємець отримав дохід, зокрема, у вигляді зарплати з двох чи більше джерел, і такий дохід перевищував би 120 розмірів мінімальної зарплати, встановленої законом на 1 січня звітного податкового року, то щодо такої недоплати потрібно було б скласти додаток 7 до декларації.

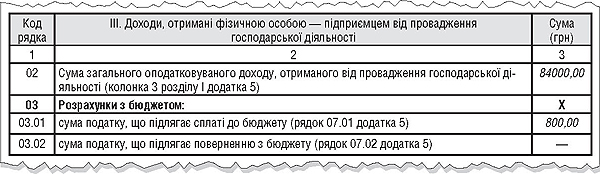

— розділ III «Доходи, отримані фізичною особою — підприємцем від провадження господарської діяльності» (див. зразок 2). До цього розділу підприємець подає додаток 5 до декларації (див. зразок 4). Значення рядка 02 декларації дорівнює підсумковому значенню колонки 3 додатка 5 до декларації. У рядках 03.01. (значення в рядку відповідає значенню рядка 07.1 додатка 5) та 03.02 (значення в рядку відповідає значенню рядка 07.2 додатка 5) відповідно відображаються суми ПДФО, які підлягають сплаті до бюджету або поверненню з бюджету;

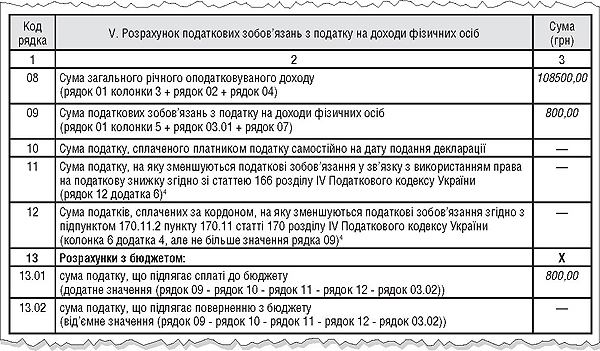

— розділ V «Розрахунок податкових зобов'язань з податку на доходи фізичних осіб» (див. зразок 3). У рядку 08 зазначається сума загального річного оподатковуваного доходу, що дорівнює сумі зарплати, отриманої протягом звітного податкового року, та доходів, отриманих підприємцем від провадження госпдіяльності. Це показники рядків 01 та 02 декларації. У рядку 09 зазначається загальна сума ПДФО, яку слід доплатити до бюджету. За прикладом вона дорівнює значенню рядка 03.01 декларації. Ця ж сума відображається і в рядку 13.01 декларації;

Зразок 1

Розділ II податкової декларації про майновий стан і доходи (до прикладу 2)

Зразок 2

Розділ III податкової декларації про майновий стан і доходи (до прикладу 2)

Зразок 3

Розділ V податкової декларації про майновий стан і доходи (до прикладу 2)

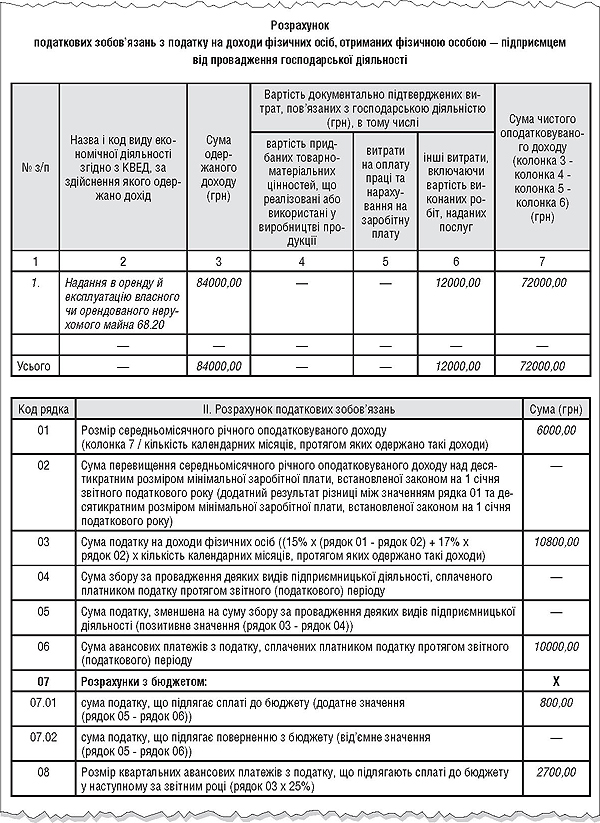

Зразок 4

Додаток 5 до податкової декларації про майновий стан і доходи (фрагмент) (до прикладу 2)

— додаток 5 до декларації «Розрахунок податкових зобов'язань з податку на доходи фізичних осіб, отриманих фізичною особою — підприємцем від провадження господарської діяльності» (див. зразок 4). При заповненні розділу I додатка 5 значення, наведене у колонці 3, відповідає сумі доходів за звітний період згідно з колонкою 3 Книги доходів та витрат підприємця. Значення колонки 6 відповідає сумі інших витрат за звітний період згідно з колонкою 10 Книги доходів та витрат. Значення у колонці 7 отримане шляхом віднімання від значення колонки 3 значень колонок 4 — 6.

При заповненні розділу II додатка 5 у рядку 01 наводиться розмір середньомісячного річного оподатковуваного доходу, який розраховується шляхом ділення значення у колонці 7 розділу I на кількість календарних місяців, протягом яких одержано доходи (у прикладі — 12). Отже, 72000 : 12 = 6000,00 грн.

Рядок 02 не заповнюється, оскільки 6000,00 грн менше за 10 х 1073 = 10730 грн (10-кратний розмір мінімальної зарплати, встановленої законом на 01.01.2012 р.).

У рядку 03 наводиться сума ПДФО, яку потрібно було сплатити до бюджету. Вона встановлюється розрахунково: значення рядка 1 множиться на кількість місяців, за які було отримано дохід у звітному році та на ставку ПДФО 15%: 6000 х 12 х 15% = 10800,00 грн.

Рядки 04 і 05 не заповнюються через відсутність у підприємця наведених в них показників.

У рядку 06 зазначається сума авансових платежів з ПДФО, сплачених підприємцем протягом звітного 2012 року. З умов прикладу випливає, що вона становить 10000,00 грн.

У рядку 07.01 зазначається сума ПДФО, яку слід доплатити до бюджету за підсумками року. Вона розраховується шляхом віднімання від значення рядка 03 значення рядка 06: 10800 - 10000 = 800,00 грн.

У рядку 08 визначається сума авансових платежів з ПДФО на наступний 2013 рік, які сплачуватимуться до бюджету по 25% щокварталу (до 15 березня, до 15 травня, до 15 серпня і до 15 листопада). Вона розраховується в розмірі 25% значення рядка 03: 10800 х 25% = 2700,00 грн.

Відповідальність

Насамкінець нагадаємо, що загрожує підприємцю у разі невиконання ним свого обов'язку щодо річного декларування.

Згідно з п. 120.1 ПКУ, за неподання або несвоєчасне подання платником податків податкової декларації передбачено відповідальність у вигляді штрафу у розмірі 170 грн за кожне таке неподання або несвоєчасне подання. Ті самі дії, вчинені платником податків, до якого протягом року було застосовано штраф за таке порушення, тягнуть за собою накладення штрафу в розмірі 1020 грн за кожне таке неподання або несвоєчасне подання. Ну а несвоєчасна сплата визначеного платником податку податкового зобов'язання (тобто суми ПДФО, яка належить до сплати за наслідками декларації) тягне за собою сплату штрафу (ст. 126 ПКУ):

— у разі затримки до 30 календарних днів включно, наступних за останнім днем строку сплати суми грошового зобов'язання, — у розмірі 10% погашеної суми податкового боргу;

— у разі затримки більше 30 календарних днів, наступних за останнім днем строку сплати суми грошового зобов'язання, — у розмірі 20% погашеної суми податкового боргу.

Крім того, у разі несвоєчасної сплати ПФДО підприємець сплачує і пеню, яку потрібно розрахувати самостійно у порядку, встановленому ст. 129 ПКУ.

Ганна БИКОВА, «Дебет-Кредит»