До факторингу вдаються тоді, коли контрагент не може розрахуватися з постачальником товарів (робіт, послуг) або, приміром, коли постачальнику терміново потрібні обігові кошти, а контрагент просить відстрочити платіж. У такому разі є можливість скористатися договором факторингу та переуступити право вимоги боргу іншій стороні за плату. З'ясуймо, як регулює таку операцію законодавство та як правильно відобразити її в обліку.

Правовий зміст та регулювання операцій факторингу

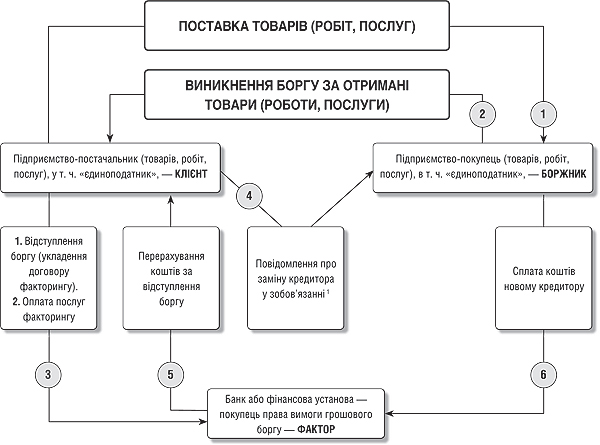

Проаналізуємо факторинг на прикладі операції, яка може мати місце на будь-якому підприємстві, у т. ч. у платника єдиного податку (див. схему).

Схема

Відображення факторингової операції

1 Відповідно до ч. 1 ст. 1082 ЦКУ повідомлення про заміну кредитора може бути як від клієнта, так і від фактора.

Зверніть увагу: об'єктом факторингу може бути і надісланий аванс постачальнику, який не може виконати своїх зобов'язань з поставки, але не повертає коштів, тобто грошова вимога. Але у цій статті ми таку операцію не розглядаємо. Далі автор буде відштовхуватися від наведеної схеми, тож читач мусить уважно ознайомитися з нею, з'ясувавши, які сторони у ній виступають та яка послідовність дій при факторинговій операції.

Суть та визначення поняття операції факторингу наведено у кількох законодавчих актах (див. таблицю 1).

Таблиця 1

Законодавче трактування суті факторингової операції

|

Згідно зі ст. 350 «Факторингові операції» ГКУ

|

Згідно зі ст. 1077 «Поняття договору факторингу» ЦКУ

|

Згідно зі ст. 49 «Кредитні операції» Закону №2121

|

| Банк має право укласти договір факторингу (фінансування під відступлення права грошової вимоги), за яким він передає або зобов'язується передати кошти у розпорядження другої сторони за плату, а друга сторона відступає або зобов'язується відступити банку своє право грошової вимоги до третьої особи | За договором факторингу (фінансування під відступлення права грошової вимоги) одна сторона (фактор) передає або зобов'язується передати кошти у розпорядження другої сторони (клієнта) за плату (у будь-який передбачений договором спосіб), а клієнт відступає або зобов'язується відступити факторові своє право грошової вимоги до третьої особи (боржника). Клієнт може відступити факторові свою грошову вимогу до боржника з метою забезпечення виконання зобов'язання клієнта перед фактором |

На підставі банківської ліцензії банки мають право здійснювати банківські операції, зокрема придбання права вимоги на виконання зобов'язань у грошовій формі за поставлені товари чи надані послуги, приймаючи на себе ризик виконання таких вимог та приймання платежів (факторинг) |

Виходячи з викладеного можна зробити висновок, що суттю операції факторингу є фінансування під відступлення права грошової вимоги за плату. Щоб факторинг трактувався як такий, слід, щоб виконувалися три умови:

1) одна сторона (клієнт) відступала право грошової вимоги до третьої особи (боржника) (операція №3 на схемі);

2) ця сама сторона (клієнт) вносила плату фактору за отримані від нього у розпорядження кошти (операція №3 на схемі);

3) друга сторона (фактор) передавала клієнту кошти у розпорядження (операція №5 на схемі).

Суть факторингу та юридичний статус сторін операції

Відповідно до ст. 1079 ЦКУ, сторонами у договорі факторингу є фактор та клієнт. Важливо, що згідно з ЦКУ клієнтом у договорі факторингу може бути фізична або юридична особа, яка є СПД. А ось фактором може бути банк чи інша фінансова установа, яка відповідно до закону має право надавати фінансові послуги, до складу яких віднесено факторингові операції.

Згідно з ч. 1 ст. 1078 ЦКУ, предметом договору факторингу може бути право грошової вимоги, строк платежу за якою настав (наявна вимога), а також право вимоги, яке виникне у майбутньому (майбутня вимога).

Факторинг може бути дуже цікавою операцією для підприємств, адже він дає можливість досить швидко поповнити обігові кошти і водночас позбутися заборгованості контрагентів. Проте плата за такі послуги може бути високою, а продаж прав вимоги боргу — зі значним дисконтом. Саме тому для здійснення операції факторингу СГД-клієнтові слід зробити кілька практичних кроків.

1. Проаналізувати доцільність операції факторингу щодо грошової дебіторської заборгованості (наявна вимога), що обліковується, або щодо заборгованості, право вимоги за якою виникне у майбутньому (майбутня вимога), та прийняти відповідне рішення.

2. Визначити партнера, який виступатиме фактором у договорі факторингу (вибрати банк або іншу фінансову установу).

3. Проаналізувати умови договору, запропоновані фактором.

4. Укласти договір факторингу. Наявна вимога вважається переданою з дати набрання чинності договором факторингу. Майбутня вимога вважається переданою фактору з дня виникнення права вимоги до боржника. Якщо передання права грошової вимоги обумовлене певною подією, воно вважається переданим з моменту настання цієї події (див. ст. 1077 — 1080 ЦКУ). У цих випадках додаткове оформлення відступлення права грошової вимоги не вимагається. Зверніть увагу: якщо договори, за якими виникло право вимоги боргу, були засвідчені нотаріально, то договір факторингу також має бути засвідчений нотаріально.

5. Оформити і передати фактору обов'язкові документи, пов'язані з правом вимоги боргу:

— документи, що підтверджують первинну заборгованість боржника перед клієнтом (накладні на відвантаження товару, акти виконаних робіт тощо). У цьому разі слід надати копії таких документів, засвідчені печаткою клієнта;

— документи, що підтверджують дату настання певної події, з якою настане право вимоги до боржника (при майбутній вимозі).

6. Повідомити боржника про заміну кредитора. Як ми зазначали вище, відповідно до ч. 1 ст. 1082 ЦКУ повідомлення про заміну кредитора може бути як від клієнта, так і від фактора. Законодавством не передбачено вимоги щодо отримання згоди боржників за договорами, права вимоги щодо яких відступаються, якщо інше не передбачено первинними договорами. Але слід попередити боржника про відступлення права вимоги боргу, надіслати також нові реквізити, за якими той повинен погашати заборгованість. До речі, за відсутності письмового підтвердження переходу права вимоги заборгованості від клієнта до фактора боржник має право виконати свої зобов'язання перед клієнтом.

Договір факторингу та договір відступлення права вимоги — чи є різниця?

Операції факторингу належать до фінансових послуг (п. 11 ч. 1 ст. 4 Закону №2664), які можуть надавати лише банки та юридичні особи, що є іншими фінансовими установами (ч. 3 ст. 1079 ЦКУ). Якщо договір факторингу укладено суб'єктами господарювання і фактором виступає не фінансова установа, а звичайний СГД, то такий договір може бути визнаний недійсним у судовому порядку, а такому СГД можуть загрожувати штрафні санкції.

Це важливо знати

Яка відповідальність може загрожувати СГД, що надав фінансування за договором відступлення прав вимоги, який може бути визнано договором факторингу?

Згідно зі ст. 41 Закону №2664, за провадження на ринках фінансових послуг діяльності, для якої законом встановлено вимоги щодо одержання ліцензії та/або реєстрації, без відповідної ліцензії та/або реєстрації до суб'єкта господарської діяльності застосовуються такі санкції: у розмірі від 1000 до 10000 н. м. д. г. (17000 — 170000 грн).

Проте на практиці дуже близьким до факторингу за своєю юридичною суттю є договір відступлення права вимоги. Так, згідно з пп. 14.1.255 ПКУ, «відступлення права вимоги — операція з переуступки кредитором прав вимоги боргу третьої особи новому кредитору з попередньою або наступною компенсацією вартості такого боргу кредитору або без такої компенсації». Проте зверніть увагу, що згідно з цим визначенням:

1) немає вимоги, щоб стороною у договорі про відступлення права вимоги боргу обов'язково був банк чи інша фінансова установа. Не знаходимо обмежень у ГКУ та ЦКУ і щодо того, хто саме може виступати стороною у договорі відступлення права вимоги, тимчасом як при операціях факторингу фактором може виступати лише банк або інша фінансова установа;

2) предметом договору про відступлення права вимоги можуть бути товарні вимоги, тимчасом як за договором факторингу відступаються лише грошові вимоги;

3) договір про відступлення права вимоги може бути без компенсації, тимчасом як у договорі факторингу платність є обов'язковою умовою.

Отже, підсумуймо: тільки за дотримання сукупно всіх трьох ознак (суб'єктний склад, платність, предметом договору є грошова вимога) договір відступлення права вимоги можна вважати, по суті, договором факторингу. Якщо операції властиві вищеперелічені ознаки, то (найімовірніше, незалежно від назви договору) вона розглядатиметься як факторинг, а отже, як фінансова послуга. Але що ж робити підприємствам, які також можуть відступати зобов'язання (за гроші або в обмін на товари, роботи, послуги)? Чи є для нового кредитора — звичайного підприємства небезпека того, що договір відступлення прав вимоги боргу може бути прирівняно до договору факторингу, і, як наслідок, договір буде визнано недійсним? Якщо новий кредитор купить «грошову» дебіторську заборгованість за гроші або зі знижкою з її балансової вартості, то так, така небезпека є. Тому при відступленні права вимоги боргу підприємству, що не має статусу фінустанови, можна порадити ось що:

1) обмінювати право вимоги грошового зобов'язання на товари (роботи, послуги);

2) передавати права вимоги грошового зобов'язання за балансовою вартістю;

3) відступати «з дисконтом» тільки право вимоги негрошового зобов'язання (наприклад, зобов'язання щодо поставки товару чи виконання робіт, послуг).

Пам'ятайте: через схожість між договорами факторингу та відступлення права вимоги боргу за кошти є вірогідність визнання судом (але не податковою службою!) договору відступлення права вимоги боргу недійсним на тій підставі, що він є договором факторингу, укладеним без відповідного дозволу.

Податковий облік факторингових операцій

Перш ніж розглянути податкові наслідки операцій факторингу, наведемо один найважливіший момент: ПКУ не містить визначення терміна «факторинг» або «факторингова операція». Натомість у ПКУ (пп. 14.1.255) наведено суть поняття «відступлення права вимоги»: «це операція з переуступки кредитором прав вимоги боргу третьої особи новому кредитору з попередньою або наступною компенсацією вартості такого боргу кредитору або без такої компенсації». Отже, хоча цивільне законодавство розмежовує правовий зміст договорів факторингу та відступлення прав вимоги, з метою податкового законодавства для небанківських платників ці операції є тотожними. Саме тому при розгляді податкових наслідків операції факторингу автор відштовхується від того, що з метою податкового законодавства факторинг оподатковується як операції з продажу боргових вимог.

Надалі автор розглядатиме облік факторингу у клієнта та у боржника (див. схему). Облік у банку (фінансової установи) — фактора не розглядаємо.

Податок на додану вартість

Облік у клієнта

Підприємство-постачальник, відвантаживши товари (роботи, послуги), за першою подією нарахувало ПЗ з ПДВ за такою операцією (п. 187.1 ПКУ). Але у процесі діяльності після довгої затримки в оплаті постачальник вирішив звернутися до банку з метою укладення договору факторингу. З'ясуймо, чи слід нараховувати ПДВ, продаючи право вимоги боргу фактору (банку чи іншій фінансовій установі).

Так, згідно з пп. 196.1.5 ПКУ, торгівля за кошти або цінні папери борговими зобов'язаннями не є об'єктом оподаткування ПДВ. Але з цього правила є винятки. Підпадають під об'єкт оподаткування ПДВ факторингові операції, в яких предметом факторингу є активи, відмінні від валютних цінностей або цінних паперів. Отже, якщо клієнт — платник ПДВ згідно з нашою схемою продає за гроші боргові вимоги (предметом яких є грошовий борг), укладаючи договір факторингу, то така операція не є об'єктом оподаткування ПДВ.

Бухгалтеру для роздумів

Аналізуючи норму п. 196.1.5 ПКУ, можна дійти висновку, що не передбачено нарахування ПДВ при відступленні негрошового боргу, якщо не йдеться про факторинг. Проте цю позицію не підтримують фахівці ДПСУ, які не бачать відмінностей між операцією факторингу й операцією відступлення права вимоги боргу з метою оподаткування. Податківці вважають: якщо предметом боргу, який відступається, є актив, відмінний від валютних цінностей і цінних паперів, то така операція є об'єктом оподаткування ПДВ незалежно від того, чи операція є факторингом, чи просто відступленням права вимоги (див., зокрема, відповіді податківців у Єдиній базі податкових знань).

Отже, при оформленні факторингового договору та відступленні права вимоги грошового боргу фактору клієнт не повинен нараховувати податкові зобов'язання з ПДВ. Сума, за яку відступається право вимоги боргу за операцією факторингу за датою першої з подій (отримання коштів від фактора чи передачі боргових зобов'язань фактору за договором), відображається у податковій декларації з ПДВ у рядку 3 і таблиці 1 додатка Д6. Цю операцію треба відобразити і в реєстрі виданих та отриманих ПН відповідно до п. 6 Порядку ведення реєстру виданих та отриманих податкових накладних1, але не на підставі ПН (такої просто немає, бо наша операція — не об'єкт оподаткування ПДВ), а на підставі документа бухгалтерського обліку, тобто з проставленням у графі 4 розділу I реєстру ПН позначення «БО».

1 Затверджений наказом ДПАУ від 24.12.2010 р. №1002.

Облік у боржника

Покупець, що придбаває товари (роботи, послуги), має право на відображення ПК за такою операцією за умови використання придбаних товарів (робіт, послуг) в оподатковуваних операціях та у межах господарської діяльності (п. 198.1 — 198.3 ПКУ). Таке право у нього виникає за першою подією, яка згідно з нашою схемою є операцією з фактичного отримання товарів (робіт, послуг). У боржника виникло право на ПК за податковою накладною, виписаною первинним кредитором за першою подією. I оплата вартості раніше отриманих товарів (робіт, послуг) новому кредитору нічого не змінить у податковому обліку боржника, адже матиме місце заключна операція. Проте зверніть увагу: боржникові, що виконав зобов'язання з оплати товарів (робіт, послуг) перед новим кредитором, можуть відмовити у праві на бюджетне відшкодування ПДВ. Це пов'язано з тим, що згідно з абз. «а» п. 200.4 ПКУ бюджетному відшкодуванню підлягає частина від'ємного значення ПДВ, яка дорівнює сумі податку, фактично сплаченій отримувачем товарів/послуг у попередніх та звітному податкових періодах постачальникам таких товарів/послуг.

Оподаткування податком на прибуток

Облік у клієнта

Відвантаживши товар (надавши послуги, виконавши роботи), підприємство постачальник (клієнт) відобразило доходи, а також витрати на суму собівартості таких товарів (робіт, послуг) (див. п. 137.1 та 138.4 ПКУ). Тобто отримання коштів від боржника не повинно було впливати на податковий облік постачальника. Але постачальник не став чекати на кошти від контрагента, а продав право вимоги боргу банку (фінансовій установі). При операції факторингу слід користуватися окремими правилами оподаткування, прописаними у ст. 153 ПКУ.

У п. 153.5 ПКУ передбачено особливий порядок обліку доходів та витрат за операціями з відступлення права вимоги. Ці правила треба застосовувати і до операцій факторингу, бо, як було зазначено вище, факторинг з метою оподаткування є різновидом договору про відступлення права вимоги боргу.

Пункт 153.5 ПКУ передбачає, що платник податку повинен вести облік фінансових результатів від проведення операцій з продажу (передачі) або придбання права вимоги зобов'язань у грошовій формі:

— за поставлені товари, виконані роботи чи надані послуги третьої особи;

— за фінансовими кредитами;

— за іншими цивільно-правовими договорами.

Вимога ведення обліку фінансового результату за операціями з відступлення права вимоги означає, що платник податку повинен вести облік доходів та витрат за операціями з відступлення права вимоги з визначенням щодо них фінансового результату — додатного (прибуток) чи від'ємного (збиток).

Для операцій з відступлення права вимоги ПКУ передбачає особливість — і вона залежить від того, чи це перше відступлення права вимоги, чи будь-яке наступне.

Так, відповідно до п. 153.5 ПКУ, при першому відступленні права вимоги боргу витрати, понесені платником податку — першим кредитором (клієнтом), визначаються у розмірі договірної (контрактної) вартості товарів, робіт, послуг, за якими виникла заборгованість, а за іншими цивільно-правовими договорами — у розмірі фактичної заборгованості, що відступається. До складу доходів включається сума коштів або вартість інших активів, отримана платником податку — першим кредитором (клієнтом) від такого відступлення від фактора, а також сума його заборгованості, яка погашається, за умови що така заборгованість була включена до складу витрат згідно з вимогами ПКУ. Фактично при першому відступленні не відбувається згортання результату від операції: окремо відображаються доходи, окремо — витрати від операції першого відступлення зобов'язань у першого кредитора.

Зверніть увагу: на відміну від першого відступлення, для другого та будь-якого наступного встановлено обмеження, яке полягає у тому, що від'ємний фінансовий результат за такими операціями не відноситься на витрати у податковому обліку платника податку. Так, відповідно до абз. 3 та 4 п. 153.5 ПКУ:

1) якщо доходи, отримані платником податку від наступного відступлення права вимоги зобов'язань третьої особи (боржника) або від виконання вимоги боржником, перевищують витрати, понесені таким платником податку на придбання права вимоги зобов'язань третьої особи (боржника), отриманий прибуток включається до складу доходу платника податку;

2) якщо витрати, понесені платником податку на придбання права вимоги зобов'язань третьої особи (боржника), перевищують доходи, отримані таким платником податку від наступного відступлення права вимоги зобов'язань третьої особи (боржника) або від виконання вимоги боржником, від'ємне значення не включається до складу витрат або на зменшення отриманих прибутків від здійснення інших операцій з продажу (передачі) або придбання права вимоги зобов'язань у грошовій формі за поставлені товари чи надані послуги третьої особи.

Таким чином, застосування цього обмеження лише до випадків наступного відступлення дає підстави вважати, що на випадки першого відступлення права вимоги таке обмеження не поширюється. А тому при першому відступленні зобов'язань (факторингу) можна відобразити повну величину витрат у податковому обліку.

Звичайні ціни та пов'язані особи при операціях з відступлення права вимоги боргу (факторингу)

Оскільки операції з факторингу оподатковуються за спеціальними правилами і витрати та доходи від цих операцій визначаються за особливим порядком, постає цікаве запитання: чи слід застосовувати звичайні ціни, якщо фактор є пов'язаною особою з клієнтом або є нерезидентом чи платником податку на прибуток за іншою ставкою, ніж 21% (до останніх застосовуються такі самі правила оподаткування, як до операцій з пов'язаними особами)? Тобто які правила оподаткування є спеціальними щодо такої операції: правила, що діють при операціях з пов'язаними особами (п. 153.2 ПКУ), чи правила, що регламентують оподаткування операцій з відступлення прав вимоги боргу (п. 153.5 ПКУ)?

Нагадаємо, що:

1) дохід, отриманий платником податку від продажу товарів (виконання робіт, надання послуг) пов'язаним особам, визначається відповідно до договірних цін, але не менших від звичайних цін на такі товари, роботи, послуги, що діяли на дату такого продажу, у разі якщо договірна ціна на такі товари (роботи, послуги) відрізняється більш ніж на 20 відсотків від звичайної ціни на такі товари (роботи, послуги) (пп. 153.2.1 ПКУ);

2) витрати, понесені платником податку у зв'язку з придбанням товарів (робіт, послуг) у пов'язаної особи, визначаються виходячи з договірних цін, але не вищих за звичайні ціни, що діяли на дату такого придбання, у разі якщо договірна ціна на такі товари (роботи, послуги) відрізняється більш ніж на 20 відсотків від звичайної ціни на такі товари (роботи, послуги) (пп. 153.2.2 ПКУ);

3) але найголовніше: витрати, понесені у зв'язку з продажем/обміном товарів, виконанням робіт, наданням послуг пов'язаним з таким платником податку особам, визнаються у розмірі, що не перевищує доходи, отримані від такого продажу/обміну (абз. 2 пп. 153.2.6 ПКУ).

Отже, базуючись на правилах оподаткування операцій з пов'язаними особами, при первинному відступленні прав вимоги боргу пов'язаній особі, виходить, не можна враховувати збитки від такої операції. Але чи є відступлення права вимоги боргу продажем товарів, робіт чи послуг? Аналізуючи поняття «продаж товарів» та «продаж результатів робіт (послуг)», наведені у ст. 14 ПКУ, автор схиляється до думки, що ПКУ розмежовує поняття «відступлення прав вимоги» та «продаж (реалізація) товарів/послуг». Саме тому для операцій з відступлення прав вимоги у ПКУ передбачено спеціальні норми, які регулюють порядок формування доходів та витрат.

Проте не виключено, що податківці на практиці дотримуватимуться позиції, що при відступленні права вимоги боргу (факторингу) пов'язаним із платником податків особам (а також особам, які прирівняні до пов'язаних з метою оподаткування):

1) слід враховувати рівень звичайних цін;

2) витрати за такою операцією не повинні перевищувати доходи від такої операції.

Отже, у ситуації, яку ми розглядаємо, маємо перше відступлення права вимоги боргу клієнтом. Це означає, що клієнт, як первинний кредитор, у податковому обліку повинен відобразити операцію з відступлення права вимоги боргу (факторингу) таким чином:

1) до доходів включається сума коштів, отримана клієнтом від фактора від такого відступлення (рядок 03.5 додатка IД до податкової декларації з податку на прибуток);

2) до витрат включається сума фактичної заборгованості, якою поступається клієнт (рядок 06.4.20 додатка IВ до податкової декларації з податку на прибуток).

Згідно з п. 137.16 ПКУ, датою отримання інших доходів (доходів інших, ніж згадані у п. 137.1 — 137.15 ПКУ) є дата їх виникнення згідно з положеннями (стандартами) бухгалтерського обліку, якщо інше не передбачене нормами розділу III ПКУ. Але оскільки у п. 153.5 ПКУ, який є спеціальною нормою для оподаткування операцій з відступлення права вимоги, зазначено, що до доходів включається сума коштів, отримана первинним кредитором, то датою виникнення доходів (а отже, і витрат) при операції з первинного відступлення права вимоги (факторингу) є дата отримання коштів від такого відступлення (у разі факторингу — від фактора). Якщо кошти від нового кредитора (фактора) надходитимуть частинами, то доходи слід визнавати у міру надходження коштів. Пропорційно до частин суми доходів, що надходять, треба визнавати і витрати від операції з відступлення права вимоги боргу.

Облік у боржника

Підприємство-покупець, отримавши товари (роботи, послуги), матиме право на відображення витрат у періоді їх продажу або у періоді продажу продукції, виробленої з придбаних товарів, робіт, послуг (див. ст. 138 ПКУ), за умови використання їх у господарській діяльності. У будь-якому разі при відображенні витрат за операцією з придбання товарів (робіт, послуг) слід аналізувати, для якої саме діяльності і для яких потреб вони придбаваються. Надалі при заміні кредитора у зобов'язанні податкові наслідки для боржника не зміняться: адже сплатити кошти все одно потрібно, проте іншій стороні — фактору. При сплаті коштів новому кредитору для підприємства-боржника це буде заключна операція, яка не впливатиме на податковий облік з податку на прибуток.

Єдиний податок

Облік у клієнта

Якщо постачальник товару є «єдиноподатником» (юрособа чи фізособа-СПД), він матиме повне право здійснити операцію факторингу і виступити у ролі клієнта: заборон у ПКУ на таку операцію не знаходимо. Адже факторинг передбачає грошові розрахунки, які тільки й повинні здійснювати «єдиноподатники» і які не є бартером. В описаній ситуації, відвантаживши товар, «єдиноподатник» матиме наслідки тільки щодо ПДВ, якщо він є платником ПДВ. Адже за першою подією у нього виникатиме ПЗ з ПДВ у вартості відвантаженої продукції (п. 187.1 ПКУ). Докладніше про облік ПДВ див. вище. Надалі отримані від фактора кошти слід буде оподаткувати єдиним податком як виручку (ст. 292 ПКУ). З метою уникнення проблем з обліком факторингових операцій радимо «єдиноподатнику» окремо платити фактору за послуги, а не отримувати кошти від нього за відступлену заборгованість з дисконтом.

Облік у боржника

Якщо покупець (юрособа чи фізособа-СПД) є «єдиноподатником», то жодних податкових наслідків заміна кредитора у зобов'язанні для нього не матиме. I за фактом сплати коштів новому кредитору жодних змін у податковому обліку не відбудеться. Якщо покупець-«єдиноподатник» є платником ПДВ, то для нього відступлення прав вимоги боргу буде таким самим, як і для звичайного підприємства, що перебуває на загальній системі оподаткування і є платником ПДВ.

Розгляньмо на прикладі відображення в обліку факторингової операції, за умови що всі підприємства — платники податку на прибуток та ПДВ на загальних підставах і не є пов'язаними особами у розумінні ПКУ.

Приклад Підприємство «Альфа» відвантажило партію товару підприємству «Бета» на суму 240000 грн (у т. ч. ПДВ). У встановлені строки підприємство «Бета» не розрахувалося. Підприємство «Альфа» вирішило укласти договір факторингу з банком «К1».

Фактор (банк «К1») погодився укласти договір факторингу на таких умовах:

1) фактор (банк «К1») повинен передати клієнтові (підприємству «Альфа») кошти, що компенсують вартість боргу підприємства «Бета» (боржника), у сумі 220000 грн;

2) вартість послуг факторингу становить 7% суми фінансування (15400 грн, без ПДВ).

Відображення операцій факторингу в обліку клієнта (підприємства «Альфа») див. у таблиці 2, в обліку боржника (підприємства «Бета») — у таблиці 3.

Таблиця 2

Відображення операцій факторингу в обліку клієнта — підприємства «Альфа»

|

№ з/п

|

Зміст господарської операції

|

Бухгалтерський облік

|

Сума, грн

|

Податковий облік

|

||

|

Д-т

|

К-т

|

Доходи

|

Витрати

|

|||

|

1.

|

Реалізовано товар підприємству «Бета» |

361

|

702

|

240000,00

|

200000

|

—

|

|

2.

|

Нараховано зобов'язання з ПДВ |

702

|

641

|

40000,00

|

—

|

—

|

|

3.

|

Відображено собівартість реалізованого товару (умовно) |

902

|

281

|

175000,00

|

—

|

175000

|

|

4.

|

Продано (передано) права вимоги боргу за договором факторингу, без ПДВ |

377/фактор

|

69

|

220000,00

|

—

|

—

|

|

5.

|

Списано заборгованість |

949

|

361

|

240000,00

|

—

|

—

|

|

6.

|

Отримано компенсацію від фактора |

69

311 |

712

377/фактор |

220000,00

|

220000

|

240000

|

|

7.

|

Нараховано та сплачено послуги фактора |

952

377/фактор |

377/фактор

311 |

15400,00

15400,00 |

—

|

15400

|

Таблиця 3

Відображення операцій факторингу в обліку боржника — підприємства «Бета»

|

№ з/п

|

Зміст господарської операції

|

Бухгалтерський облік

|

Сума, грн

|

Податковий облік

|

||

|

Д-т

|

К-т

|

Доходи

|

Витрати

|

|||

|

1.

|

Отримано товар від підприємства «Альфа» |

281

|

631/«Альфа»

|

200000,00

|

—

|

—

|

|

2.

|

Відображено податковий кредит з ПДВ |

641

|

631/«Альфа»

|

40000,00

|

—

|

—

|

|

3.

|

Отримано повідомлення про укладення угоди про відступлення права вимоги |

631/«Альфа»

|

685/банк «К1»

|

240000,00

|

—

|

—

|

|

4.

|

Проведено розрахунок за товар з новим кредитором |

685/банк «К1»

|

311

|

240000,00

|

—

|

—

|

Нормативна база

- Закон №2121 — Закон України від 07.12.2000 р. №2121-III «Про банки і банківську діяльність».

- Закон №2664 — Закон України від 12.07.2001 р. №2664-III «Про фінансові послуги та державне регулювання ринків фінансових послуг».

- Декларація з податку на прибуток — Податкова декларація з податку на прибуток підприємства, форму якої затверджено наказом Мінфіну України від 28.09.2011 р. №1213.

Мар'яна КОНДЗЕЛКА, «Дебет-Кредит»