Як правильно виписати ПН при умовному продажу ОЗ? Підприємство списує з ОЗ телефон. Його залишкова вартість — 139 грн. Продаємо за 300 грн (звичайна ціна). Виписуємо ПН з кодом 05 (ліквідація основних засобів за самостійним рішенням платника податку). Хто повинен стояти в контрагентах у ПН? Як у бухгалтерському обліку правильно нарахувати ПЗ за такою ПН і відобразити операцію ліквідації ОЗ?

Для початку нагадаємо, що розділ V ПКУ, який відповідає за оподаткування ПДВ, вже не містить такого поняття, як «умовне постачання»1. Просто на платника покладається обов'язок нарахувати податкові зобов'язання у певних випадках, й іноді ці випадки не пов'язані з постачанням товарів (послуг).

Як випливає із запитання, підприємство прийняло рішення ліквідувати об'єкт ОЗ. Це можна зробити з причини невідповідності такого ОЗ критеріям визнання активом, тобто якщо він поламаний, зіпсутий, не піддається ремонту, а отже, далі використовувати в господарській діяльності підприємства такий ОЗ не можна. Тому постійна комісія, призначена керівництвом, здійснює безпосередній огляд об'єкта ОЗ, що підлягає списанню (у випадку, наведеному у запитанні, — телефону), встановлює причини невідповідності критеріям активу2 та заповнює Акт списання основних засобів типової форми ОЗ-33. У цьому Акті має зазначатися рік виготовлення телефону, дата його надходження на підприємство і початок експлуатації, первісна (переоцінена) вартість об'єкта, сума нарахованого (переоціненого) зносу, передбачений і фактичний строк корисного використання, проведені ремонти, причина списання тощо відповідно до п. 42 Методичних рекомендацій №5614. Усю необхідну інформацію можна зазначити або у відповідних рядках, або в розділі «Висновок комісії». Після затвердження Акта на списання керівником підприємства він передається до бухгалтерії для відображення операції ліквідації в бухгалтерському обліку.

1 Термін зник з ПКУ разом з унесенням змін до ПКУ Законом України від 24.05.2012 р. №4834 з 01.07.2012 р.

2 Активи — ресурси, контрольовані підприємством у результаті минулих подій, використання яких, як очікується, приведе до надходження економічних вигід у майбутньому (п. 4 П(С)БО 2 «Баланс», затвердженого наказом Мінфіну від 31.03.99 р. №87).

3 Типові форми первинної облікової документації з обліку основних засобів, у тому числі Акт на списання ОЗ типової форми ОЗ-3, затверджені наказом Мінстату від 29.12.95 р. №352.

4 Методичні рекомендації з бухгалтерського обліку основних засобів, затверджені наказом Мінфіну від 30.09.2003 р. №561.

Нагадаємо, що нарахування амортизації припиняється починаючи з місяця, наступного за місяцем вибуття об'єкта ОЗ. Тобто якщо підприємство прийняло рішення про ліквідацію в листопаді, то в цьому місяці амортизація на такий ОЗ ще нараховується, і залишкову вартість ОЗ, який планується ліквідувати, треба обчислити вже з урахуванням такої нарахованої останньої суми амортизації.

Відповідно до п. 34 П(С)БО 7 фінансовий результат «...від вибуття об'єктів основних засобів визначається вирахуванням з доходу від вибуття основних засобів їх залишкової вартості, непрямих податків і витрат, пов'язаних з вибуттям основних засобів». Доходу від ліквідації підприємство не отримає, а от витрати треба визнати на субрахунку 976 «Списання необоротних активів», де відображається залишкова вартість списаних необоротних активів та витрати, пов'язані з їх ліквідацією. Докладніше про ліквідацію ОЗ читайте в «ДК» №40/2012.

Щодо ПДВ, то справді, відповідно до п. 189.9 ПКУ, якщо об'єкт ОЗ ліквідується за самостійним рішенням платника податку, то така ліквідація для цілей оподаткування ПДВ розглядається як постачання таких ОЗ за звичайними цінами, але не нижчими від балансової вартості на момент ліквідації. У випадку, який розглядається в запитанні, якраз і йдеться про самостійне рішення платника податку про ліквідацію ОЗ. Також підприємство повинно нарахувати собі ПЗ з ПДВ з операції ліквідації, причому база оподаткування визначатиметься зі звичайної ціни, яка за умовами запитання становить 300,00 грн. Відповідно до п. 8 Порядку №13791 обидва примірники податкової накладної, яку підприємство має виписати з поміткою «Х» у верхній лівій частині оригіналу такої ПН та із зазначенням типу причини 05 «Ліквідація основних засобів за самостійним рішенням платника податку», залишаються у платника податку. Відповідно до п. 8.3 Порядку №1379, у разі ліквідації основних засобів за самостійним рішенням платника податку у рядках «Iндивідуальний податковий номер покупця» та «Номер свідоцтва про реєстрацію платника податку на додану вартість (покупця)» проставляється нуль. Відповіді на запитання, хто має стояти в контрагентах у цій ПН, Порядок №1379 не містить. Але оскільки ПЗ з ПДВ підприємство нараховує собі, то, на думку автора, продавцем (утім, як і покупцем) у ПН буде саме підприємство. Рядок «Вид цивільно-правового договору» такої ПН не заповнюється. Підтвердження цього висновку знаходимо в ЄБПЗ.

ДПСУ — про виписування ПН у разі ліквідації ОЗ

Чи заповнюється рядок «Вид цивільно-правового договору» податкової накладної, що виписується платником податку у разі нарахування податкового зобов'язання, яке не пов'язане зі здійсненням операцій з постачання товарів/послуг іншим особам (п. 8.3 Порядку заповнення податкової накладної)?

Згідно з п. 201.4 ст. 201 Податкового кодексу України від 2 грудня 2010 року №2275-VI (далі — ПКУ) податкова накладна складається у двох примірниках у день виникнення податкових зобов'язань продавця.

<...>

Форма податкової накладної та порядок її заповнення затверджені наказом Міністерства фінансів України від 01.11.2011 р. №1379, який зареєстровано в Міністерстві юстиції України 22.11.2011 р. за №1333/20071 (далі — Порядок №1379).

Відповідно до встановленої форми податкової накладної, в ній, серед інших обов'язкових реквізитів, має зазначатися вид цивільно-правового договору, за яким здійснюється поставка товарів (послуг).

Водночас п. 184.7 ст. 184, п. 189.9 ст. 189 та п. 198.5 ст. 198 ПКУ передбачені випадки, у яких платник ПДВ повинен здійснити нарахування податкового зобов'язання, що не пов'язане зі здійсненням операцій з постачання товарів (послуг) іншим особам, зокрема.

<...>

у разі якщо основні виробничі або невиробничі засоби ліквідуються за самостійним рішенням платника податку, така ліквідація для цілей оподаткування розглядається як постачання таких основних виробничих або невиробничих засобів за звичайними цінами, але не нижче балансової вартості на момент ліквідації (п. 189.9 ст. 189 ПКУ).

При нарахуванні податкового зобов'язання з підстав, зазначених вище, відповідно до Порядку №1379 платник податку повинен скласти податкову накладну з урахуванням вимог п. 8.3 цього Порядку. При цьому рядок «Вид цивільно-правового договору» такої податкової накладної не заповнюється.

Єдина база податкових знань, підкатегорія 130.21

До реєстру виданих та отриманих податкових накладних2 (далі — реєстр ПН) у розділі I «Видані податкові накладні» таку ПН треба занести таким чином:

у графі 1 зазначаєте порядковий номер запису в розділі I реєстру ПН;

1 Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 01.11.2011 р. №1379.

2 Форми Реєстру виданих та отриманих податкових накладних та Порядок його ведення, затверджені наказом ДПАУ від 24.12.2010 р. №1002.

у графі 2 — дату виписки ПН, яка відповідатиме даті ліквідації ОЗ;

у графі 3 проставляється порядковий номер ПН, що відповідає порядковому номеру запису з графи 1 реєстру;

у графі 4 зазначається вид документа — у вашому випадку це буде ПН05 — податкова накладна, виписана при ліквідації основних засобів за самостійним рішенням платника податку;

у графі 5 зазначається найменування покупця, тобто назва власного підприємства;

у графі 6, де зазначається індивідуальний податковий номер покупця, підприємство має проставити нуль;

у графах 7 — 9 відображається інформація щодо постачання товарів/послуг — у випадку із запитання це буде загальна сума постачання, включаючи ПДВ — 360,00; база оподаткування — 300,00; ПДВ — 60,00;

у графах 10 — 12 стоятимуть прочерки.

У декларації з ПДВ1 нараховане за такою ПН податкове зобов'язання відображається сукупно разом з іншими оподатковуваними операціями в рядку 1. У додатку 5 до декларації з ПДВ «Розшифровки податкових зобов'язань та податкового кредиту в розрізі контрагентів (Д5)» дані за такою ПН05 знайдуть своє відображення згорнуто в рядку «Iнші» розділу I «Податкові зобов'язання», ну і, звичайно, в підсумковому рядку «Усього за місяць (рядок 1 декларації)». Причому слід заповнити тут же й рядок «у тому числі: постачання необоротних активів», тому що ліквідація ОЗ за власним бажанням платника податку для цілей оподаткування прирівнюється до операції з їх постачання (див. п. 189.9 ПКУ).

1 Чинну на сьогодні форму затверджено наказом Мінфіну від 25.11.2011 р. №1492.

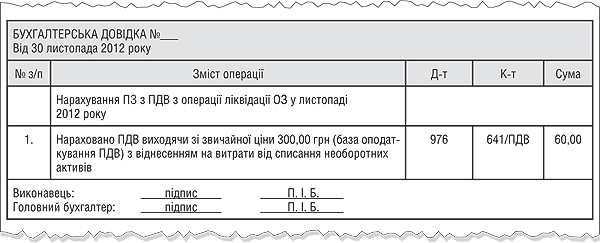

У бухгалтерському обліку нарахувати ПЗ з ПДВ при операції ліквідації треба за допомогою бухгалтерської довідки. Доповнимо умови запитання додатковими даними: ліквідацію ОЗ, який обліковувався на субрахунку 104, здійснили 30.11.2012 р. Первісна вартість об'єкта була 3000,00 грн, накопичений знос — 2861,00 грн. ПЗ з ПДВ нараховуємо виходячи з бази оподаткування 300,00 грн (яка в цьому разі є звичайною ціною) у сумі 60,00 грн. Приклад заповнення бухдовідки дивіться на зразку. Проведення щодо цієї операції — в таблиці.

Таблиця

Операція обліку ліквідації об'єкта ОЗ за самостійним рішенням СГД

|

№ з/п

|

Назва операції

|

Бухгалтерський облік

|

Сума, грн

|

Податковий облік

|

||

|

Д-т

|

К-т

|

Доходи

|

Витрати

|

|||

|

1.

|

Прийнято рішення про ліквідацію ОЗ, затверджено керівником акт на списання форми ОЗ-3. Списуємо ОЗ на суму накопиченого зносу з урахуванням нарахованої амортизації в місяці ліквідації |

131

|

104

|

2861,00

|

—

|

—

|

|

2.

|

Суму залишкової вартості списуємо на витрати |

976

|

104

|

139,00

|

—

|

139 — п. 146.16 ПКУ

|

|

3.

|

Нараховуємо ПЗ з ПДВ зі звичайної ціни |

976

|

641/ПДВ

|

60,00

|

—

|

—

|

|

4.

|

Визначаємо фінансовий результат від ліквідації ОЗ |

793

|

976

|

199,00

|

—

|

—

|

Зразок

Галина БЕДНАРЧУК, «Дебет-Кредит»