Приватне підприємство (ПП) останні три роки подає звітність до податкових органів, ПФУ і соцфондів з прочерками. Тепер прийнято рішення про припинення діяльності такої юрособи. Чи можна за відсутності діяльності на підприємстві за останні три роки припинитися за принципом мовчазної згоди?

Ця тема на сьогодні, попри свою актуальність, викликає більше запитань, ніж на них є відповідей та роз'яснень. ДПСУ з цього приводу видала єдине роз'яснення від 18.01.2012 р.

Так, тільки щодо порядку припинення юрособи (точніше, вчинення конкретних дій для припинення її діяльності) постає два запитання.

1. Припинення юрособи за принципом мовчазної згоди — це спеціальний порядок для припинення госпсуб'єкта з відповідним спеціальним переліком документів?

2. Чи у випадку, коли йдеться про припинення реєстрації юрособи за принципом мовчазної згоди, — йдеться про окрему процедуру, яка є складовою частиною загального порядку припинення?

Загалом ми схиляємося до думки щодо окремої процедури, — з огляду на назву Закону, яким це запроваджено, варто назвати цю процедуру спрощеною. Отже, у чому ж полягає така спрощена процедура?

Загалом принцип мовчазної згоди — це ситуація, за якою органи ДПС та ПФУ замовчують факт проведення перевірки не лише такому СГД на його вимогу, але й держреєстратору. Що, своєю чергою, й розцінюється як ознака згоди на припинення.

Спробуємо пояснити це покроково.

Перший крок: рішення про припинення

Виходячи зі змісту запитання, юрособа припиняється за рішенням засновника(ів). Відповідно до ч. 1 ст. 34 Закону про держреєстрацію, для внесення до Єдиного державного реєстру (далі — ЄДР) запису про рішення щодо припинення юрособи заявник повинен подати (надіслати рекомендованим листом з описом вкладення) державному реєстраторові оригінал або нотаріально засвідчену копію рішення засновників (учасників) або уповноваженого ними органу щодо припинення юридичної особи.

При цьому потрібно врахувати два моменти:

1) якщо документи подаються особою, яка згідно з відомостями, внесеними до ЄДР, має право вчиняти юридичні дії від імені юрособи без довіреності (це може бути або керівник, або інша особа, внесена до ЄДР як особа, що може діяти від імені юрособи без довіреності; це може бути й інший засновник), держреєстратору додатково пред'являється паспорт;

2) якщо такі документи подаються іншим представником юрособи, держреєстратору пред'являється паспорт та додатково подається примірник оригіналу (ксерокопія, нотаріально засвідчена копія) документа, що засвідчує повноваження такого представника (як правило, це довіреність від імені юрособи, засвідчена її печаткою).

Вимоги щодо змісту рішення про припинення юрособи. Iз приписів ч. 7 ст. 34 Закону про держреєстрацію випливає, що рішення щодо припинення юрособи має містити в обов'язковому порядку:

— відомості про персональний склад комісії з припинення (комісії з реорганізації, ліквідаційної комісії), її голову або ліквідатора;

— реєстраційні номери облікових карток платників податків;

— відомості про порядок або строк заявлення кредиторами своїх вимог.

Увага!

Строк заявлення кредиторами своїх вимог до юрособи, що припиняється, не може становити менше двох і більше шести місяців з дня опублікування повідомлення про рішення щодо припинення юридичної особи (п. 5 ст. 105 ЦКУ). Зазначений строк відлічується з дня опублікування повідомлення про рішення щодо припинення (див. роз'яснення ДПСУ від 18.01.2012 р.).

Варто пам'ятати, що юридична особа не повідомляє держоргани про прийняте держреєстратором рішення про припинення юрособи — держреєстратор самостійно у день надходження такого рішення надсилає відповідні повідомлення до органів статистики, ДПС, ПФУ (ч. 1 ст. 35 Закону про держреєстрацію).

Другий крок: опублікування у ЗМI

Повідомлення про внесення запису до ЄДР щодо прийняття рішення засновників (учасників) юрособи або уповноваженого ними органу про припинення такої юрособи публікується у спеціалізованому друкованому засобі масової інформації. Нагадаємо, що ця інформація має також обов'язково містити строк заявлення вимог кредиторів до юрособи, що припиняється.

Таке повідомлення друкується у спеціалізованому друкованому ЗМI («Бюлетень державної реєстрації») протягом 10 робочих днів з дня внесення до ЄДР запису про прийняте юрособою рішення щодо припинення (ст. 22 Закону про держреєстрацію).

Відомості про дату опублікування повідомлення, яке містить інформацію про строк заявлення вимог кредиторів щодо юрособи, що припиняється, надаються органам ДПС і ПФУ не пізніше наступного дня з дати опублікування такого повідомлення (ч. 1 ст. 35 Закону про держреєстрацію).

Також звертаємо особливу увагу на таке: плата за опублікування повідомлень про прийняття засновниками (учасниками) або уповноваженим керівним органом рішення щодо припинення юридичної особи не справляється (відповідні зміни було внесено до ст. 22 Закону про держреєстрацію Законом №3384).

Крок третій: дії держреєстратора, ДПС та ПФУ

Як ми згадували вище, після реєстрації рішення про припинення саме держреєстратор повідомляє про таке рішення органи ДПС і ПФУ. Вони ж, своєю чергою, після отримання такого повідомлення1 та до закінчення строку заявлення вимог кредиторами мають повідомити держреєстратора (ст. 36 Закону про держреєстрацію) про початок проведення позапланової перевірки, призначеної у зв'язку з рішенням про припинення юридичної особи, або про неможливість її проведення.

1 Щодо цієї дати варто зауважити, що, скажімо, Порядок №1588 не позбавляє платника податків можливості самому подати документи на зняття з обліку. Тож для ДПС ця дата може відлічуватися від дати отримання документів, які надійшли раніше: повідомлення від держреєстратора або документи від платника податку. З ПФУ все простіше — у ньому відлічують цю дату лише від дати отримання повідомлення від держреєстратора.

У разі інформування держреєстратора про неможливість проведення перевірки органам ДПС та ПФУ надаються два місяці для того, щоби повідомити або про проведення позапланової перевірки, або про заперечення проти її проведення за наявності обґрунтованих обставин (скажімо, йде судовий процес щодо оскарження ППР чи вимоги про сплату ЄСВ).

У наведеному у запитанні випадку, на перший погляд, досить складно знайти підстави для проведення перевірки, оскільки протягом трьох років діяльність не провадиться. Проте призначення перевірки у разі ліквідації — це вимога закону, не поставлена в залежність від наявності чи відсутності діяльності юрособи (пп. 78.1.7 ПКУ). Аналогічна ситуація і з ПФУ. Проте слід зважати, що ПФУ має право нараховувати пенсійні внески та штрафи без дотримання строків давності.

Тож у нашому випадку все залежатиме від податкового органу (порядок проведення перевірки визначено у п. 11.3 Порядку №1588) та ПФУ, який проводитиме перевірку згідно з п. 5 Порядку №21-6.

Але цікавим є інший момент: відповідно до ч. 5 ст. 37 Закону про держреєстрацію, розпочати процедуру припинення реєстрації за мовчазною згодою можна лише у випадку невидачі органами ДПС та ПФУ довідок про відсутність заборгованості або відмови у їх видачі. Отже, слід розуміти, що ліквідатору юрособи таки доведеться звертатися за такими довідками.

Причому наявність повідомлень про проведення перевірок чи неможливість їх проведення, а також будь-яких заперечень з боку ПФУ та ДПС щодо припинення юрособи (такі заперечення, за їх наявності, надсилатимуть держреєстратору) не впливатиме на прийняття юрособою рішення щодо припинення за процедурою мовчазної згоди.

Цікавим є й те, що про такі повідомлення чи заперечення не повідомлятимуть саму юрособу... Отже, постає цілком закономірне запитання: а яким чином ліквідатор юрособи має прийняти рішення про припинення за мовчазною згодою? Відповідь на це запитання і є четвертим кроком у нашому марафоні з припинення діяльності.

Крок четвертий: подати документи на припинення

Скажімо, засновники юрособи визначили строк заявлення вимог кредиторами — два місяці. Тож у разі подання держреєстратору рішення засновниками 21.09.2012 р. строк заявлення вимог кредиторів у повідомленні, наприклад, минає 01.12.2012 р.

Водночас усі звернення ліквідатора до податкового органу та ПФУ (зважаючи на відсутність діяльності, працівників тощо) не дали жодного результату. До речі, з огляду на зміст запитання така ситуація є цілком ймовірною — звісно, за відсутності спорів між такою юрособою та ДПС/ПФУ.

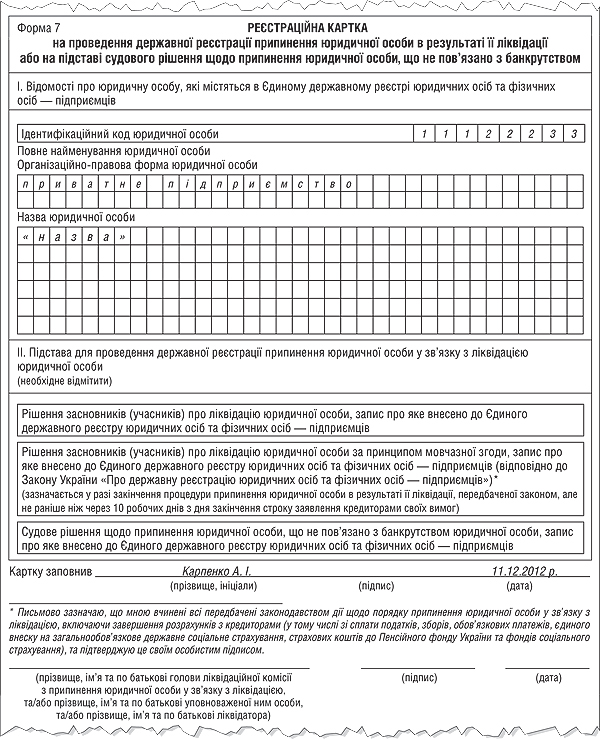

Тож за найсприятливіших обставин вже 11 грудня 2012 р. можна звертатися до держреєстратора з реєстраційною карткою на проведення державної реєстрації припинення юридичної особи внаслідок її ліквідації або на підставі судового рішення щодо припинення юридичної особи, яке не пов'язано з банкрутством (форма №7), де й зазначити, що особа припиняється шляхом мовчазної згоди (див. зразок). Крім реєстраційної картки, слід також надати довідку архівної установи про приймання документів, які відповідно до закону підлягають довгостроковому зберіганню.

Зразок

Iнші документи, передбачені ч. 1 ст. 36 Закону про держреєстрацію (довідки відповідних органів ДПС та ПФУ про відсутність заборгованості зі сплати податків, зборів, ЄСВ та страхових коштів до ПФУ і фондів соцстраху), держреєстратору за наведених нами обставин подавати вже не потрібно. Строк реєстрації припинення юрособи за принципом мовчазної згоди не відрізняється від строку реєстрації на загальних підставах — один день з дати подання документів (ч. 12 ст. 36 Закону про держреєстрацію).

Висновки

З огляду на наведений вище марафон з припинення діяльності юрособи за принципом мовчазної згоди можна дійти низки висновків.

Висновок 1. Припинення за принципом мовчазної згоди — це не окрема процедура припинення з поданням окремих спеціальних документів, а складова частина загальної процедури припинення юрособи.

Висновок 2. Прийняти рішення про припинення юрособи за цим принципом можна лише під час здійснення процедури припинення та за умови «бездіяльності» органів ДПС та ПФУ щодо проведення перевірки.

Висновок 3. Скористатися цим принципом можуть далеко не всі — шанси значно зростають, якщо діяльність протягом останніх трьох років не провадилася та всіх працівників звільнено.

Висновок 4. Сам принцип мовчазної згоди може бути застосований лише на дату подання документів про припинення — до цього часу юрособа (починаючи з дати подання держреєстратору рішення про припинення) вчиняє всі можливі дії щодо отримання довідки про відсутність заборгованості від ДПС та ПФУ.

Висновок 5. Строк для реєстрації припинення юрособи за принципом мовчазної згоди не повинен перевищувати одного робочого дня з дати надходження документів для проведення державної реєстрації припинення.

Нормативна база

- ЦКУ — Цивільний кодекс України від 16.01.2003 р. №435-IV.

- Закон про держреєстрацію — Закон України від 15.05.2003 р. №755-IV «Про державну реєстрацію юридичних осіб та фізичних осіб — підприємців».

- Закон №3384 — Закон України від 19.05.2011 р. №3384-VI «Про внесення змін до деяких законодавчих актів України щодо спрощення процедур припинення юридичних осіб та підприємницької діяльності фізичних осіб — підприємців за їхнім рішенням».

- Порядок №1588 — Порядок обліку платників податків і зборів, затверджений наказом Мінфіну від 09.12.2011 р. №1588.

- Порядок №21-6 — Порядок взяття на облік та зняття з обліку в органах ПФУ платників ЄСВ, затверджений постановою правління ПФУ від 27.09.2010 р. №21-6.

Наталія КАНАРЬОВА, «Дебет-Кредит»