Затверджений наказом Мінфіну від 21.01.2011 р. №1178.

Опублікований в «ОВУ» 07.11.2011 р.

Чинний з 07.11.2011 р.

Порядок визначення відповідності платника податку критеріям, які дають право на отримання автоматичного бюджетного відшкодування податку на додану вартість

Суттєво. Критерії оцінки платника, відповідність яким надає такому платникові право на отримання автоматичного бюджетного відшкодування сум ПДВ, побудовані на аналізі даних його звітних показників та наявної податкової інформації.

! Платникам ПДВ

1. Цей Порядок розроблено відповідно до пунктів 200.18 — 200.21 статті 200 розділу V Податкового кодексу України (далі — Кодекс).

2. Для отримання права на автоматичне бюджетне відшкодування сум податку на додану вартість (далі — ПДВ) платник податку повинен відповідати одночасно критеріям, визначеним пунктом 200.19 статті 200 розділу V Кодексу.

Критерії оцінки платника, відповідність яким надає такому платнику податку право на отримання автоматичного бюджетного відшкодування сум ПДВ, побудовані на аналізі даних його звітних показників та наявної податкової інформації.

3. Дані, на підставі яких формуються критерії, та порядок їх обрахунку:

3.1. платники податку, які не перебувають у судових процедурах банкрутства відповідно до Закону України «Про відновлення платоспроможності боржника або визнання його банкрутом».

Для формування зазначеного критерію використовують відомості Єдиного державного реєстру юридичних осіб та фізичних осіб — підприємців, відомості, внесені до Єдиного банку даних про платників податків — юридичних осіб, сформовані на підставі судових рішень та оголошень про банкрутство;

3.2. платники податку, включені до Єдиного державного реєстру юридичних осіб та фізичних осіб — підприємців, стосовно яких у реєстрі відсутні записи про:

відсутність підтвердження відомостей;

відсутність за місцезнаходженням (місцем проживання);

прийняття рішень про виділ, припинення юридичної особи, підприємницької діяльності фізичної особи — підприємця;

визнання повністю або частково недійсними установчих документів чи змін до установчих документів юридичної особи;

припинення державної реєстрації юридичної особи чи підприємницької діяльності фізичної особи — підприємця та стосовно таких осіб немає рішень або відомостей, на підставі яких проводиться державна реєстрація припинення юридичної особи чи підприємницької діяльності фізичної особи — підприємця.

Для формування зазначеного критерію використовують відомості з Єдиного державного реєстру юридичних осіб та фізичних осіб — підприємців відповідно до Закону України «Про державну реєстрацію юридичних осіб та фізичних осіб — підприємців»;

3.3. платники податку, які здійснюють операції, до яких застосовується нульова ставка (питома вага яких протягом попередніх дванадцяти послідовних звітних податкових періодів (місяців) сукупно становить не менше 40 відсотків загального обсягу поставок (для платників податку з квартальним звітним періодом — протягом попередніх чотирьох послідовних звітних податкових періодів).

Для формування зазначеного критерію використовують дані податкових декларацій платника з ПДВ (як декларації з ПДВ, за якою здійснюються розрахунки з бюджетом, так і декларації з ПДВ підприємств, що застосовують спеціальні режими оподаткування) за попередні 12 послідовних звітних податкових періодів (місяців) / попередні 4 послідовні звітні податкові періоди (квартали) та уточнюючих розрахунків з ПДВ (як до декларації з ПДВ, за якою здійснюються розрахунки з бюджетом, так і до декларації з ПДВ підприємств, що застосовують спеціальні режими оподаткування) у зв'язку із самостійним виправленням помилок таких звітних періодів.

Порядок розрахунку:

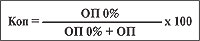

коефіцієнт обсягу поставок (Коп) визначається як співвідношення обсягу поставок (без ПДВ) за операціями, що оподатковуються за нульовою ставкою, за попередні 12 послідовних звітних податкових періодів (місяців) / попередні 4 послідовні звітні податкові періоди (квартали) до загального обсягу оподатковуваних поставок (без ПДВ) за попередні 12 послідовних звітних податкових періодів (місяців) / попередні 4 послідовні звітні податкові періоди (квартали) за формулою:

де: ОП 0% — сума обсягу поставок (без ПДВ) за операціями, що оподатковуються за нульовою ставкою, за попередні 12 послідовних звітних податкових періодів (місяців) / попередні 4 послідовні звітні податкові періоди (квартали);

ОП — сума обсягу поставок (без ПДВ) за операціями, що оподатковуються за основною ставкою, за попередні 12 послідовних звітних податкових періодів (місяців) / попередні 4 послідовні звітні податкові періоди (квартали).

Показник (Коп) не повинен бути меншим за 40 відсотків;

3.4. загальна сума розбіжностей між податковим кредитом, сформованим платником податку за придбаними товарами/послугами, та податковими зобов'язаннями його контрагентів, у частині постачання таких товарів/послуг, за даними податкових накладних, що виникла протягом трьох попередніх звітних періодів (кварталу), не перевищує 10 відсотків заявленої платником податків суми бюджетного відшкодування.

Для формування зазначеного критерію використовуються дані, відображені платником податку в додатках до податкової звітності з ПДВ (декларацій та/або уточнюючих розрахунків): Розшифровці податкових зобов'язань та податкового кредиту в розрізі контрагентів, Розрахунку коригування сум ПДВ до податкової декларації з ПДВ.

Порядок розрахунку:

коефіцієнт розбіжностей (Кр) визначається як співвідношення загальної суми розбіжностей між податковим кредитом, сформованим платником податку за придбаними товарами/послугами, та податковими зобов'язаннями його контрагентів у частині постачання таких товарів/послуг до суми ПДВ, задекларованої платником до відшкодування у поточному звітному періоді, за формулою:

де: СзсР — розбіжність між податковим кредитом, сформованим платником податку за придбаними товарами/послугами, та податковими зобов'язаннями контрагентів у частині постачання таких товарів/послуг на перше число місяця, наступного за звітним періодом, що виникла протягом трьох попередніх звітних періодів (кварталу);

Сбв — сума ПДВ, задекларована платником до відшкодування у поточному звітному періоді.

Показник (Кр) не повинен бути більшим ніж 10 відсотків суми податку, задекларованої платником до відшкодування;

3.5. платники податку, у яких середня заробітна плата працівників не менш ніж у два з половиною рази перевищує мінімальний встановлений законодавством рівень у кожному з останніх 4-х звітних податкових періодів (кварталів).

Для формування зазначеного критерію використовуються дані податкового розрахунку платника податків форми 1ДФ «Податковий розрахунок сум доходу, нарахованого (сплаченого) на користь платників податку, і сум утриманого з них податку» окремо за кожним із останніх 4-х послідовних звітних податкових періодів (кварталів), за якими минув граничний термін подання податкової звітності.

Порядок розрахунку для кожного із таких звітних податкових періодів (кварталів):

для розрахунку коефіцієнта співвідношення розміру середньої заробітної плати працівника до розміру мінімальної заробітної плати, встановленої законом про Державний бюджет України (Кзп), використовуються відомості форми 1ДФ «Податковий розрахунок сум доходу, нарахованого (сплаченого) на користь платників податку, і сум утриманого з них податку» щодо загальної суми виплаченого за відповідний період доходу працівникам у вигляді заробітної плати та кількості працівників, які отримували такі доходи;

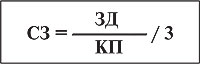

3.5.1. визначається середній розмір заробітної плати працівника (СЗ) по кожному окремому звітному податковому періоду (кварталу) за формулою:

де: ЗД — загальна сума виплаченого протягом відповідного звітного періоду (кварталу) доходу працівникам у вигляді заробітної плати;

КП — кількість працівників, яким виплачувались протягом відповідного звітного періоду (кварталу) доходи у вигляді заробітної плати;

3 — кількість місяців у звітному податковому періоді (кварталі);

3.5.2. визначається коефіцієнт співвідношення розміру середньої заробітної плати працівника до розміру мінімальної заробітної плати, встановленої законом про Державний бюджет України (Кзп), окремо по кожному з останніх 4-х послідовних звітних податкових періодів (кварталів), щодо яких минув граничний термін подання податкової звітності, за формулою:

де: МЗ — розмір мінімальної заробітної плати, встановлений законом про Державний бюджет України для останнього місяця відповідного звітного періоду (кварталу).

Зазначений коефіцієнт по кожному з останніх 4-х послідовних звітних податкових періодів (кварталів) повинен бути не меншим ніж 2,5;

3.6. мають один з таких критеріїв:

або чисельність працівників, які перебувають у трудових відносинах з такими платниками податку (ЧПк), перевищує 20 осіб у кожному з останніх 4-х звітних податкових періодів (кварталів).

Для формування цього критерію використовуються відомості податкового розрахунку платника податків форми 1ДФ «Податковий розрахунок сум доходу, нарахованого (сплаченого) на користь платників податку, і сум утриманого з них податку» щодо кількості працівників, які отримували доходи у вигляді заробітної плати (за винятком осіб, які були прийняті/звільнені у звітному періоді (кварталі)), окремо по кожному з останніх 4-х послідовних звітних податкових періодів (кварталів), за якими минув граничний термін подання податкової звітності;

або платник податку має основні фонди (починаючи зі звітності за II квартал 2011 року — основні засоби) для ведення задекларованої діяльності, залишкова балансова вартість яких на звітну дату за даними податкового обліку перевищує суму податку, заявлену до відшкодування за попередні 12 послідовних календарних місяців.

Для формування цього критерію використовуються дані податкової звітності з податку на прибуток підприємств за останній звітний податковий період, щодо якого минув граничний термін подання, а саме: сукупна балансова вартість основних фондів (починаючи зі звітності за II квартал 2011 року — основних засобів) на початок розрахункового періоду.

Сукупна балансова вартість основних фондів (починаючи зі звітності за II квартал 2011 року — основних засобів) повинна бути більшою, ніж загальна сума ПДВ, задекларована платником до відшкодування за попередні 12 послідовних календарних місяців сумарно;

або рівень визначення податкового зобов'язання з податку на прибуток до сплати до бюджету (відношення сплаченого податку до обсягів отриманих доходів) є вищим від середнього по галузі в кожному з останніх 4-х звітних податкових періодів (кварталів).

Для формування цього критерію використовуються дані податкової звітності з податку на прибуток підприємств; розрахунок проводиться окремо по кожному з останніх 4-х послідовних звітних податкових періодів (кварталів), щодо яких минув граничний термін подання податкової звітності.

Середньогалузевий рівень визначення податкового зобов'язання з податку на прибуток до сплати до бюджету визначається щоквартально та оприлюднюється на офіційному сайті ДПС України (sta.gov.ua) на кожне перше число місяця, що настає за граничним терміном подання податкової звітності.

Порядок розрахунку:

коефіцієнт податку на прибуток (Кпп) визначається як співвідношення нарахованої суми податку на прибуток до скоригованого доходу платника (починаючи зі звітності за II квартал 2011 року — доходи, що враховуються при обчисленні об'єкта оподаткування), що декларує до відшкодування, та розраховується за формулою:

де: СнПП — нарахована сума податку на прибуток платника, що декларує до відшкодування;

СДпл — скоригований дохід платника (починаючи зі звітності за II квартал 2011 року — доходи, що враховуються при обчисленні об'єкта оподаткування), що декларує до відшкодування;

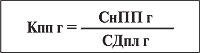

коефіцієнт податку на прибуток галузевий (Кпп г) визначається як співвідношення сумарного нарахованого податку на прибуток підприємств відповідної галузі до їх сумарного скоригованого доходу (починаючи зі звітності за II квартал 2011 року — доходи, що враховуються при обчисленні об'єкта оподаткування) та розраховується за формулою:

де: СнПП г — сума сумарного нарахованого податку на прибуток по платниках відповідної галузі;

СДпл г — сумарний скоригований дохід платників (починаючи зі звітності за II квартал 2011 року — доходи, що враховуються при обчисленні об'єкта оподаткування) відповідної галузі.

Групування за галузями проводиться за чотирма знаками виду діяльності за КВЕД.

Показник (Кпп) має бути вищим за показник (Кпп г);

3.7. платники, які не мають податкового боргу.

Для формування цього критерію (ПБ) використовуються зведені показники загальної суми податкового боргу платників податків до бюджетів усіх рівнів (із урахуванням суми боргу за основним платежем, пені, за штрафними (фінансовими) санкціями) на перше число місяця, другого за звітним періодом.

4. Визначення відповідності платника податку зазначеним критеріям проводиться в автоматизованому режимі протягом 15 календарних днів після граничного терміну подання звітності.

5. За результатами проведення автоматизованої звірки відповідності даних платника критеріям на автоматичне відшкодування центральний орган державної податкової служби не пізніше 15-го календарного дня після граничного терміну подання звітності формує два переліки платників податку:

перелік платників податку, що відповідають критеріям, визначеним у Кодексі, та мають право на автоматичне бюджетне відшкодування ПДВ;

перелік платників податку, які не відповідають критеріям, визначеним у Кодексі, та не мають права на автоматичне бюджетне відшкодування ПДВ.

6. Зазначені переліки не пізніше 15-го календарного дня після граничного терміну подання звітності доводяться до відома та використання в роботі органів державної податкової служби.

7. Орган державної податкової служби протягом 17 календарних днів після граничного терміну подання звітності повідомляє платника податку шляхом надсилання/вручення письмового повідомлення про невідповідність критеріям, визначеним у Кодексі, які дають право на автоматичне бюджетне відшкодування, з наданням детального пояснення і розрахунків за критеріями, значення яких не дотримано (за формою згідно з додатком до цього Порядку, яка формується на підставі даних переліку платників податку, які не відповідають критеріям, визначеним у Кодексі, та не мають права на автоматичне бюджетне відшкодування ПДВ).

Директор Департаменту податкової, митної політики та методології бухгалтерського обліку М. ЧМЕРУК