Оплата послуг комісіонера, безпосередньо пов'язаних з придбанням товарів, включається до їх собівартості

Чи включається до собівартості придбаного товару вартість послуг комісіонера (повіреного)?

Собівартість виготовлених та реалізованих товарів, виконаних робіт, наданих послуг складається з витрат, прямо пов'язаних з виробництвом таких товарів, виконанням робіт, наданням послуг, а саме (див. п. 138.8 ПКУ):

1) прямих матеріальних витрат;

2) прямих витрат на оплату праці;

3) амортизації виробничих основних засобів та нематеріальних активів, безпосередньо пов'язаних з виробництвом товарів, виконанням робіт, наданням послуг;

4) загальновиробничих витрат, які відносяться до собівартості виготовлених та реалізованих товарів, виконаних робіт, наданих послуг відповідно до положень (стандартів) бухобліку;

5) вартості придбаних послуг, прямо пов'язаних з виробництвом товарів, виконанням робіт, наданням послуг;

6) інших прямих витрат, у тому числі витрат з придбання електричної енергії (включаючи реактивну).

Важливо пам'ятати, що витрати, які формують собівартість реалізованих товарів, виконаних робіт, наданих послуг, визнаються витратами того звітного періоду, в якому визнано доходи від реалізації таких товарів, виконаних робіт, наданих послуг (п. 138.4 ПКУ). Отже, оплата послуг комісіонера (повіреного, агента тощо), безпосередньо пов'язаних з придбанням товарів, включається до собівартості придбаних товарів та, враховуючи норми п. 138.4 ПКУ, визнається витратами того звітного періоду, в якому визнано доходи від реалізації таких товарів (робіт, послуг).

Собівартість придбаних (виготовлених) та реалізованих товарів (робіт, послуг) відображається у рядку 05.1 Податкової декларації з податку на прибуток підприємства. Значення рядка 05.1 декларації визначається на підставі заповнення додатка СВ, в якому зазначаються складові сформованої собівартості придбаних (виготовлених) та реалізованих товарів (робіт, послуг).

Приклад Підприємство «Альфа» займається продажем товарів «Б». Товар «Б» закуповується комісіонером «Сигма» (на загальній системі оподаткування, ставка податку на прибуток — 23%) у контрагентів.

Дані про фінансові результати підприємства «Альфа» за звітний період (II квартал 2011 р.) наведено нижче. Суми зазначено без урахування ПДВ, бо тут ми не розглядатимемо облік цього податку. Підприємство «Альфа» сплачує податок на прибуток за базовою ставкою 23%.

Продано товару «Б» на суму 500000 грн.

Вартість усього придбаного товару «Б» становить 200000 грн.

Вартість послуг з доставки придбаного товару «Б» на склад підприємства — 50000 грн (умовно).

Вартість послуг комісіонера підприємства «Сигма» — 10000 грн.

Станом на кінець звітного періоду залишилося не реалізованим 20% придбаного товару «Б».

Працівникам, зайнятим продажем товару «Б», нараховано зарплату за квартал (у т. ч. ЄСВ) — 100000 грн.

Амортизація торгового обладнання — 52000 грн.

У цьому випадку до витрат, що формуватимуть собівартість реалізованих товарів «Б», відносяться витрати на їх придбання (вартість матеріалів + вартість послуг комісіонера) та доставку. Ці витрати зменшують базу оподаткування з податку на прибуток за звітний період лише на 80%. Решта витрат є витратами на збут, і відображаються вони в повній сумі у періоді (див. таблицю).

Таблиця

Розрахунок податку на прибуток за звітний період

|

Операція

|

Сума, грн

|

| Виручка від продажу товару «Б» |

500000

|

| Віднімаємо витрати, що формують собівартість реалізованого товару: | |

| — вартість придбання товару «Б»: 200000 х 80%; |

(160000)

|

| — вартість послуг комісіонера: 10000 х 80%; |

(8000)

|

| — транспортні витрати по доставці товару «Б» на склад: 50000 х 80% (умовно)* |

(40000)

|

| Віднімаємо інші витрати (витрати на збут): | |

| — зарплата працівникам відділу збуту (у т. ч. ЄСВ); |

(100000)

|

| — амортизація торгового обладнання |

(52000)

|

| Оподатковуваний прибуток: 500000 - 160000 - 8000 - 40000 - 100000 - 52000 |

140000

|

| Податок на прибуток: 140000 х 23% |

32200

|

| * Розподіл ТЗВ не розглядаємо. | |

Мар'яна КОНДЗЕЛКА, головний редактор тижневика «Дебет-Кредит»

Представницькі витрати відносять до витрат у разі належного документального оформлення і зв'язку з госпдіяльністю

За яких умов представницькі витрати враховуються у складі витрат платника податку?

Загальні корпоративні витрати, у тому числі організаційні витрати, витрати на проведення річних та інших зборів органів управління, представницькі витрати включаються до складу адміністративних витрат (див. абз. «а» пп. 138.10.2 ПКУ), спрямованих на обслуговування та управління підприємством. Своєю чергою, адміністративні витрати визнаються в податковому обліку за правилами, встановленими для інших витрат, тобто в основному вони стають витратами у періоді понесення.

Важливо пам'ятати, що податкові витрати визнаються на підставі первинних документів, обов'язковість ведення і зберігання яких передбачено правилами ведення бухобліку, та інших документів, встановлених розділом II ПКУ (п. 138.2 ПКУ).

Отже, щоб відобразити представницькі витрати у податковому обліку, потрібні належне оформлення понесення таких витрат та їх зв'язок з господарською діяльністю платника податків.

Визначення та перелік представницьких витрат дають Норми №1026. Відповідно до п. 2 цих Норм, представницькі витрати — це витрати бюджетних установ на прийом і обслуговування іноземних представників і делегацій, які прибули на запрошення для проведення переговорів з метою здійснення міжнародних зв'язків, установлення та підтримання взаємовигідного співробітництва. До представницьких витрат належать витрати, пов'язані з:

1) проведенням офіційного прийому (сніданку, обіду, вечері) представників;

2) транспортним забезпеченням;

3) заходами культурної програми;

4) буфетним обслуговуванням під час переговорів;

5) оплатою послуг перекладача, який не перебуває у штаті установи;

6) оплатою номерів у готелях;

7) 50% витрат на бронювання номерів в готелях.

Проте Норми №1026, тобто норми коштів на представницькі цілі, є обов'язковими тільки для бюджетних установ. Iнші підприємства можуть використовувати цей документ як рекомендаційний (довідковий).

Тож щоб витрати на проведення представницьких заходів включати до складу податкових витрат, що враховуються при визначенні об'єкта оподаткування, потрібне належне документальне оформлення. Підтвердними документами можуть бути:

1) наказ про проведення представницького заходу;

2) запрошення іноземних представників (делегацій) та їхні відповіді;

3) кошторис витрат;

4) акти виконаних робіт;

5) накладні на відпуск продукції, товарів зі складу;

6) звіт відповідальної особи про проведений захід тощо.

Зверніть також увагу, що раніше (до 01.04.2011 р.), за нормами чинного тоді Закону про прибуток, розмір представницьких витрат обмежувався. На сьогодні ж розмір представницьких витрат ПКУ не обмежується. Важливими залишаються лише зв'язок з господарською діяльністю та належне документальне оформлення.

Мар'яна КОНДЗЕЛКА, головний редактор тижневика «Дебет-Кредит»

Вартість послуг, пов'язаних з придбанням товару, включається до його собівартості

Посередник-нерезидент шукає нам постачальників техніки за межами України. Ми укладаємо контракт поставки техніки й окремо підписуємо акт на виконання агентських послуг. Чи включається до собівартості придбаної техніки вартість таких агентських (посередницьких) послуг?

Фактично тут є дві операції — операція пошуку за визначену плату постачальників техніки і вже безпосередньо операція придбання самої техніки. Причому обидва постачальники — і послуг, і техніки — є нерезидентами. Питання придбання імпортованого товару (техніки) тут не розглядаємо. А от щодо правильного обліку вартості оплачених послуг з пошуку потенційних постачальників імпортованого товару слід врахувати таке. Якби не придбавався товар, то не було би і витрат на оплату послуг. Тобто послуги з пошуку потенційних (майбутніх) постачальників товару безпосередньо пов'язані з придбанням цього ж товару. Якби послуги були пов'язані з продажем товару, то це однозначно були би витрати на збут. А так маємо факт придбання, і послуги безпосередньо пов'язані з таким придбанням. Можна дійти висновку, що відповідно до п. 9 П(С)БО 9 у складі інших витрат, безпосередньо пов'язаних з придбанням запасів, вартість послуг з пошуку потенційних постачальників техніки включатиметься до первісної вартості придбаної техніки. Це у бухгалтерському обліку. Пам'ятаємо, що така собівартість у податковому обліку візьме участь у формуванні об'єкта обкладення податком, тобто визнається витратами того звітного періоду, в якому визнано доходи від реалізації таких товарів (п. 138.4 ПКУ).

Оскільки постачальником послуг з пошуку потенційних постачальників імпортованого товару є нерезидент, то цю операцію варто ще розглянути з питання обкладення ПДВ. Тобто чи не буде у підприємства — покупця послуг ця операція розглядатися як імпорт послуг на митній території України. Придбані послуги є доволі специфічними. До яких послуг їх можна віднести: інформаційних, консультаційних, агентських послуг з пошуку товару чи послуг, пов'язаних з рухомим майном? До останніх автор не радила би їх відносити, адже коли послуги надаються, то рухомого майна, до якого належатиме і техніка, у підприємства-покупця ще немає. До консультаційних ці послуги також важко віднести. Радше за все, це якісь інформаційні або агентські послуги. Iнформаційні послуги не перелічено у п. 186.3 ПКУ. Посередницькі послуги, до яких належать й агентські, зазначено у пп. «є» п. 186.3 ПКУ, але вони стосуються тільки постачання посередницьких послуг щодо забезпечення надання покупцю послуг, перерахованих у п. 186.3 ПКУ.

Відповідно до загального правила визначення місця постачання послуги з п. 186.4 ПКУ місцем постачання послуг є місце реєстрації постачальника, крім операцій, зазначених у пунктах 186.2 і 186.3 ПКУ. Послуги, які отримує покупець-резидент, не перераховані у згаданих пунктах. Постачальником послуг є нерезидент, а отже, місцем постачання зазначених послуг буде місце реєстрації агента-нерезидента, тобто за межами митної території України. Відповідно об'єкта обкладення ПДВ, а точніше, імпорту послуг на митній території України немає, і підприємство-резидент не повинне нараховувати собі ПЗ згідно з п. 187.8 ПКУ. Підтвердженням такої думки є лист ДПАУ від 18.03.2011 p. №7634/7/16-1517-18 (див. «ДК» №17-18/2011).

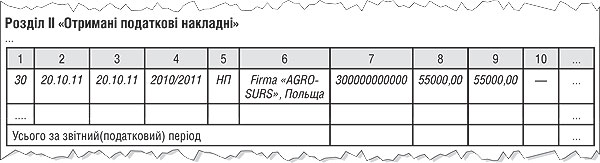

У декларації з ПДВ вартість таких отриманих послуг без ПДВ буде подано у рядку 11.1, де відображається придбання (виготовлення, будівництво, спорудження, створення) без ПДВ на митній території України товарів/послуг та необоротних активів з метою їх використання у межах госпдіяльності платника податку для здійснення операцій, які підлягають оподаткуванню за ставкою 20% та нульовою ставкою, — це за умови, що підприємство здійснює саме такі оподатковувані операції. У реєстрі ПН таку операцію також треба відобразити в розділі II «Отримані податкові накладні», хоча отриманої ПН у покупця не буде, бо постачальник — неплатник ПДВ. Але в розділі II реєстру ПН відображаються також інші документи, на підставі яких здійснюється облік операцій з придбання товарів/послуг (п. 10 Порядку №1002).

Приклад Агентські послуги з пошуку техніки надані резиденту — ТОВ «АГРО-Техніка» нерезидентом Польщі Firma «AGRO-SURS» на суму 5000 євро, про що свідчить підписаний акт від 20.10.2011 р. №2010/2011. Курс НБУ на дату акта — 11,00 грн/євро. Числа умовні. У реєстрі ПН цю операцію буде відображено так, як подано на зразку.

Зразок

Заповнення реєстру ПН

Галина БЕДНАРЧУК, «Дебет-Кредит»

Товарно-транспортна накладна може бути підставою для прибуткування ТМЦ

Нам продають сировину, яку постачальник привозить на власному транспорті. Замість видаткової накладної нам видають тільки ТТН з номенклатурою і кажуть, що цього достатньо. Чи можна на підставі ТТН оприбуткувати сировину?

Відповідно до Правил перевезень вантажів автомобільним транспортом, товарно-транспортна накладна (ТТН) — це єдиний для всіх учасників транспортного процесу юридичний документ, призначений для списання товарно-матеріальних цінностей, обліку на шляху їх переміщення, оприбуткування, складського, оперативного та бухгалтерського обліку, а також для розрахунків за перевезення вантажу та обліку виконаної роботи. Форму ТТН затверджено спільним наказом Мінтрансу та Мінстату від 29.12.95 р. №488/346. Це типова форма №1-ТН. Можна дійти висновку, що ТТН має всі ознаки первинного документа, а це, своєю чергою, буде підставою для відображення господарської операції (у нашому випадку — прибуткування сировини) в бухгалтерському обліку.

Дані про сировину треба взяти з розділу ТТН, який має назву «Відомості про вантаж». Зокрема, графи 3 — 7 цього розділу якраз і будуть даними, які треба використати для прибуткування сировини і відображення цієї операції у бухобліку.

Але іноді номенклатура того, що перевозиться, може бути такою, що перелічити усі назви і характеристики відпущених ТМЦ у згаданому розділі неможливо. Тоді до ТТН як її невід'ємна частина мають додаватися такі документи, як видаткова накладна, інші форми, затверджені в установленому порядку, за якими провадиться списання ТМЦ у вантажовідправника і оприбуткування їх у вантажоодержувача, а також ведеться складський, оперативний і бухгалтерський облік. Дані про такі документи, а точніше, номер і дату виписки зазначають у вільних графах того ж самого розділу «Відомості про вантаж».

Галина БЕДНАРЧУК, «Дебет-Кредит»

Позика від нерезидента-офшорника не відповідає поняттю позики у розумінні ПКУ

Відсотки за позикою від нерезидента з офшорним статусом не можуть включатися до витрат.

А чи включається до витрат саме тіло такої позики? Чи написано про це у ПКУ?

Згідно з пп. 14.1.267 ПКУ позика — це «грошові кошти, що надаються резидентами, які є фінансовими установами, або нерезидентами, крім нерезидентів, які мають офшорний статус, позичальнику на визначений строк із зобов'язанням їх повернення та сплатою процентів за користування сумою позики». Тобто якщо позикодавець є нерезидентом з офшорним статусом, то хоча ця позика і буде з нарахуванням процентів, проте вона не відповідає визначенню позики за Податковим кодексом. I відповідно підприємство-позичальник не може застосовувати ні норми пп. 138.10.5 ПКУ (яким дозволяється до складу інших витрат включати фінансові витрати, до яких, зокрема, належать і витрати на нарахування процентів за користування кредитами та позиками), ні норми ст. 141 ПКУ, які встановлюють особливості визначення складу витрат платника податку в разі сплати процентів за борговими зобов'язаннями. Втім, на це звертається увага і в самому запитанні та зазначається, що підприємство не має права на витрати в податковому обліку за відсотками, нарахованими за користування позикою від нерезидента-офшорника.

Щодо самого тіла офшорної позики, яка за ПКУ і не є позикою, позичальнику слід врахувати таке. Норми спеціальних пп. 153.4.1 та 153.4.2 ПКУ, що регулюють облік операцій з борговими вимогами та зобов'язаннями, позичальник також не може застосовувати. Тобто при отриманні тіла позики не відображати в доходах, а при поверненні — у витратах він не матиме права. Отже, тільки якщо позика відповідає критеріям, встановленим пп. 14.1.267 ПКУ, облік доходів і витрат здійснюється відповідно до пп. 138.10.5, ст. 141, пп. 153.4.1 і пп. 153.4.2 ПКУ. Підтверджує такий висновок і лист ДПАУ від 06.05.2011 р. №12818/7/15-03-17 (див. «ДК» №24/2011).

Як же позичальник має обліковувати в податковому обліку тіло позики від нерезидента з офшорним статусом? Саму позику можна трактувати згідно з ПКУ як фінансову допомогу (пп. 14.1.257) на поворотній основі, хоча наша специфічна позика передбачає нарахування відсотків за користування нею. Тоді відповідно до пп. 135.5.5 ПКУ суми поворотної фінансової допомоги, отриманої платником податку у звітному податковому періоді, що залишаються неповерненими на кінець такого звітного періоду, від осіб, у тому числі нерезидентів, включаються до інших доходів. Для відображення таких доходів у декларації з прибутку передбачено окремий рядок 03.12 додатка IД.

У разі якщо в майбутніх звітних податкових періодах платник податку повертає таку поворотну фінансову допомогу чи її частину, такий платник податку — позичальник збільшує суму витрат на суму такої поворотної фінансової допомоги (її частини) за наслідками звітного податкового періоду, в якому відбулося таке повернення. Для відображення таких витрат передбачено окремий рядок 06.5.35 додатка IВ. При цьому жодних умовно нарахованих процентів на суму неповернутої позики позичальнику нараховувати не потрібно відповідно до абз. 3 пп. 135.5.5 ПКУ.

Позаяк ми не знаємо всіх умов договору позики з нерезидентом, який має офшорний статус, варто звернути увагу позичальника на таке. У разі коли позикодавець, хоч і нерезидент з офшорним статусом, є засновником/учасником позичальника, то суми поворотної фінансової допомоги, отриманої від такого засновника/учасника, у випадку повернення такої допомоги не пізніше 365 календарних днів з дня її отримання не включаються до доходів і при поверненні не включаються до витрат, тобто в податковому обліку позичальника не відображаються (абз. 4 пп. 135.5.5 ПКУ).

Загальні проведення щодо операції отримання позики від нерезидента з офшорним статусом, який не є засновником, див. у таблиці.

Таблиця

Операція отримання позики у позикодавця-нерезидента з офшорним статусом у податковому та бухгалтерському обліку

|

№ з/п

|

Назва операції

|

Бухгалтерський облік

|

Податковий облік

|

||

|

Д-т

|

К-т

|

Доходи

|

Витрати

|

||

|

1.

|

Отримано на поточний рахунок позику |

312

|

60 (50)

|

+

|

—

|

|

2.

|

Нараховані відсотки |

951

|

684

|

—

|

—

|

|

3.

|

Повернуто основну суму позики |

60 (50)

|

312

|

—

|

+

|

|

4.

|

Сплачено відсотки |

684

|

312

|

—

|

—

|

|

5.

|

Відображено курсові різниці (курс впав) |

602 (502), 684

|

744

|

+

|

—

|

|

6.

|

Відображено курсові різниці (курс зріс) |

974

|

602 (502), 684

|

—

|

+

|

Галина БЕДНАРЧУК, «Дебет-Кредит»

Страхові платежі за видами страхування, зазначеними у пп. 140.1.6 ПКУ, включаються до витрат у періоді їх понесення

Чи включається до витрат з 01.04.2011 р. добровільне страхування, наприклад, автокаско, страхування вантажів?

Страхування майна в Україні регулюється Законом про страхування. Його статтею 7 визначено перелік видів обов'язкового страхування, а всі види добровільного страхування встановлено статтею 6.

Бухгалтерський облік. У бухобліку витрати за договором страхування включаються до витрат суб'єкта господарювання:

1) витрати на страхування ОЗ можуть бути загальновиробничими (якщо ОЗ мають загальновиробниче призначення — п. 15.4 П(С)БО 16), відноситися до адміністративних витрат — п. 18 П(С)БО 16) або включатися до витрат на збут (якщо їх експлуатація пов'язана зі збутом продукції, товарів, робіт, послуг — п. 19 цього П(С)БО);

2) витрати зі страхування ризиків доставки ОЗ, яке придбавається, включаються покупцем до первісної вартості такого об'єкта ОЗ (п. 8 П(С)БО 7 «Основні засоби»), а витрати зі страхування ризиків доставки запасів — у покупця входять до первісної вартості запасів (п. 9 П(С)БО 9 «Запаси»);

3) витрати на страхування запасів продавця слід включати до витрат на збут (п. 19 П(С)БО 16), і у разі, якщо страхування готової продукції (товарів), яка доставляється покупцю, передбачено умовами договору поставки, і у разі страхування призначеної для подальшої реалізації готової продукції (товарів), що зберігається на складі підприємства.

При настанні страхового випадку підприємство-страхувальник відображає отримане від страховика страхове відшкодування у складі доходів (за п. 19 П(С)БО 15 «Доходи»). Якщо застрахований об'єкт підлягає ремонту, такі витрати включаються до складу надзвичайних витрат. У разі якщо відновлення об'єкта неможливе (з урахуванням відповідних положень бухобліку), майно списується з балансу.

ПДВ. Операції зі страхування, співстрахування або перестрахування особами, які мають відповідну ліцензію, не є об'єктом обкладення ПДВ на підставі пп. 196.1.3 ПКУ.

Податок на прибуток. Платник податку на прибуток може відносити до витрат податкового періоду без вартісних обмежень усі витрати на страхування, зазначені в абз. 1 пп. 140.1.6 ПКУ, зокрема транспортування продукції та майна (автомобіля). Якщо умови страхового договору передбачають виплату страхового відшкодування на користь платника-страхувальника, то відповідно до абз. 2 вже згаданого пп. 140.1.6 ПКУ застраховані збитки, понесені таким платником у зв'язку з веденням госпдіяльності, включаються до витрат у тому податковому періоді, в якому він зазнав збитків, а отримане ним страхове відшкодування включається до доходів у податковий період їх отримання.

Витрати, пов'язані зі страхуванням товарів (робіт, послуг), які реалізуються, відносяться до витрат на збут (п. «е» пп. 138.10.3 ПКУ).

Витрати на страхування ризиків доставки об'єкта ОЗ, який придбавається, включаються до його первісної вартості (п. 146.5 ПКУ). Відповідно до пп. 138.8.5 ПКУ витрати на страхування ОЗ загальновиробничого призначення відносяться до ЗВВ за датою отримання доходу. У разі руйнування (крадіжки, ліквідації) застрахованого об'єкта ОЗ або його частини з не залежних від платника обставин, або якщо платник податків вимушений відмовитися від використання таких ОЗ в результаті загрози або неминучості їх заміни, руйнування або ліквідації, платник у звітному періоді, в якому виникають такі обставини, збільшує витрати на суму вартості, що амортизується, за мінусом сум накопиченої амортизації окремого об'єкта ОЗ (п. 146.16 ПКУ). Таким чином, у разі настання страхового випадку витрати платника збільшуються на суму залишкової вартості такого об'єкта ОЗ. Положеннями ПКУ не передбачений окремий порядок податкового обліку наслідків отримання страхового відшкодування щодо ОЗ, тому тут керуємося тим самим пп. 140.1.6 ПКУ і в періоді настання страхового випадку відносимо застраховані збитки до витрат, а отримане страхове відшкодування — до доходів у періоді його отримання.

Наталія КУЦМІДА, «Дебет-Кредит»

Iнші витрати, пов'язані з придбанням запасів, включаються до собівартості таких запасів

Організація придбаває бетон як матеріал. Надалі у міру необхідності окремо придбаваються послуги бетонозмішувача.

Чи правомірно вартість послуг бетонозмішувача включати до вартості бетону? Чи куди віднести ці послуги?

У цьому разі бетон як будівельний матеріал відноситься до запасів та обліковується на субрахунку 205 «Будівельні матеріали». Тобто бетон є активом, який згідно із п. 4 П(С)БО 9 «Запаси» перебуває у процесі виробництва з метою подальшого продажу продукту виробництва. При цьому первісною вартістю активів, придбаних за плату (за п. 9 цього стандарту), є їх собівартість. До собівартості бетону (за дебетом субрахунка 205) у цьому разі слід включати:

1) суми, сплачені постачальнику за договором поставки (за вирахуванням непрямих податків);

2) інші витрати, які безпосередньо пов'язані з придбанням запасів і доведенням їх до стану, в якому вони придатні для використання у запланованих цілях. До таких витрат належать, зокрема, інші прямі витрати на доопрацювання і підвищення якісно-технічних характеристик запасів, у тому числі послуги. Тобто з огляду на специфіку діяльності підприємства вартість придбаних послуг бетонозмішувача включається до собівартості тієї кількості бетону, яка списана безпосередньо на виконання будівельно-монтажних робіт, у періоді його списання. У зв'язку з цим слід зазначити: якщо певний вид запасів змінюється внаслідок доопрацювання, то його в бухобліку доцільно обліковувати окремо від незміненого. Але, враховуючи специфіку бетону, після замішування його швидко використовують безпосередньо у будівництві, отже, потреби в такому окремому синтетичному обліку немає, тому на будівництві ведеться тільки аналітичний облік сухих залишків і замішаного бетону.

У податковому обліку собівартість використаного у будівництві бетону є складовою прямих матеріальних витрат (за пп. 138.8.1 ПКУ), які, своєю чергою, є складовими собівартості будівельних робіт (вона визначається за п. 138.8 ПКУ). До собівартості бетону включається вартість отриманого від постачальника бетону та послуги бетонозмішувача (отримані зі сторони), які безпосередньо відносяться на конкретний об'єкт витрат. При цьому слід мати на увазі, що за п. 138.4 ПКУ собівартість бетону, використаного при виконанні будівельних робіт, буде визнана складовою собівартості виконаних будівельних робіт у періоді їх реалізації1.

1 Виконання робіт за бюджетні кошти оформляється Актом приймання виконаних підрядних робіт (ф. №КБ-2в) та Довідкою про вартість виконаних робіт (ф. №КБ-3), форми яких затверджено наказом Мінрегіонбуду від 04.12.2009 р. №554. В інших випадках підприємство може самостійно встановлювати форми таких документів.

Приклад Для виконання будівельно-монтажних робіт ПП «Будінвест» у вересні придбало в юрособи (платника єдиного податку за ставкою 6%) бетон на суму 6000 грн (з ПДВ) та послуги бетонозмішувача на суму 480 грн (з ПДВ). У жовтні було підписано акт виконаних робіт на суму 60000 грн (з ПДВ).

Бухгалтерський і податковий облік наведено в таблиці.

Таблиця

Бухгалтерський та податковий облік собівартості бетону

|

№ з/п

|

Дата

|

Зміст операції

|

Бухгалтерський облік

|

Сума, грн

|

Податковий облік

|

||

|

Д-т

|

К-т

|

Доходи

|

Витрати

|

||||

|

1.

|

30.09.2011 р. | Придбано бетон для виконання будівельно-монтажних робіт |

205

641/ПДВ |

631

631 |

5000,00

1000,00 |

—

— |

—

— |

|

2.

|

30.09.2011 р. | Сплачено постачальнику за бетон |

631

|

311

|

6000,00

|

—

|

—

|

|

3.

|

30.09.2011 р. | Сплачено постачальнику за послуги бетонозмішувача |

631

641/ПДВ |

311

644 |

480,00

80,00 |

—

— |

—

— |

|

4.

|

30.09.2011 р. | Отримані послуги бетонозмішувача віднесено на собівартість бетону |

205

644 |

631

631 |

400,00

80,00 |

—

— |

—

— |

|

5.

|

31.10.2011 р. | Підписано акт виконаних робіт у замовника |

361

703 |

703

641/ПДВ |

60000,00

10000,00 |

50000,00

— |

—

— |

|

6.

|

31.10.2011 р. | Визначено доходи |

703

|

791

|

50000,00

|

—

|

—

|

|

7.

|

31.10.2011 р. | Списано собівартість бетону і послуг бетонозмішувача на собівартість виконаних робіт |

903

|

205

|

5400,00

|

—

|

—

|

|

8.

|

31.10.2011 р. | Списано собівартість виконаних робіт |

791

|

903

|

40000,00*

|

—

|

40000,00

|

|

9.

|

31.10.2011 р. | Списано інші витрати періоду |

791

|

92, 93, 94

|

6500,00*

|

—

|

6500,00

|

| * До складу собівартості включено вартість списаного бетону та послуг бетонозмішувача. | |||||||

Наталія КУЦМІДА, «Дебет-Кредит»

Самостійно виявлені витрати, не враховані у I кварталі 2011 року, слід виправити шляхом подання декларації

Якщо у III кварталі виявлено витрати, понесені у I кварталі 2011 року, але на той час не враховані, як їх відобразити?

Самостійно виявлені помилки з податку на прибуток потрібно виправити. Ми пам'ятаємо, що з 01.04.2011 р. діють нові правила обкладення податком на прибуток. Крім того, саме за II квартал вперше подавалася нова форма декларації з податку на прибуток підприємств. Форму податкової декларації з податку на прибуток підприємства затверджено Наказом №114, який набрав чинності з 01.07.2011 р.

Тобто самостійно виявлені помилки за I квартал 2011 року та попередні звітні податкові періоди, виявлені після 01.07.2011 р., платники податку мають право виправити шляхом подання декларації, передбаченої Наказом №114 (абз. 1 п. 50.1 ПКУ). Зауважимо, що відповідно до Наказу №114 у разі виправлення помилок у звітній (звітній новій) декларації платник податку повинен заповнити додаток ВП до декларації «Розрахунок податкових зобов'язань за період, у якому виявлено помилку(ки)». Якщо виправлення проводиться в уточнюючій податковій декларації, то додаток ВП до декларації не заповнюється. При цьому уточнююча податкова декларація надається за кожний податковий період, в якому виявлено помилки.

Важливо зазначити, що у податковому обліку можуть бути враховані:

1) суми витрат, не віднесені до складу витрат минулих звітних податкових періодів у зв'язку із втратою, знищенням або зіпсуттям документів, що підтверджують здійснення витрат, та підтверджених такими документами у звітному податковому періоді (п. 138.11 ПКУ);

2) суми витрат, не враховані в минулих податкових періодах у зв'язку з допущенням помилок та виявлені у звітному податковому періоді в розрахунку податкового зобов'язання.

Витрати:

1) здійснені в минулі звітні роки та виявлені у звітному періоді, відображаються у складі інших витрат;

2) здійснені у звітному податковому році та виявлені у звітному періоді, — у складі витрат відповідної групи (собівартості реалізованих товарів, виконаних робіт, наданих послуг, загальновиробничих витрат, адміністративних витрат тощо).

Отже, самостійно виявлені витрати, не враховані у I кварталі 2011 року, платник податку має виправити після 01.07.2011 р. шляхом подання нової декларації, форму якої затверджено Наказом №114.

Мар'яна КОНДЗЕЛКА, головний редактор тижневика «Дебет-Кредит»

Витрати на рекламу, маркетинг та мерчандайзинг включаються до витрат у звітному періоді, в якому вони були здійснені

Підприємство отримує від резидентів послуги з мерчандайзингу та послуги з дослідження ринку (маркетингові). Як їх відобразити у податковому обліку?

Насамперед наведемо визначення мерчандайзингу. Цей модний сьогодні термін (merchandising) походить від англійського merchandise — мистецтво торгувати. У нинішніх умовах мерчандайзинг — це напрям торгового маркетингу, що є сукупністю усіх заходів щодо просування товару, які здійснюються в місцях роздрібного продажу.

Відповідно до абз. «г» пп. 138.10.3 ПКУ витрати на рекламу та дослідження ринку (маркетинг), на передпродажну підготовку товарів відносяться до витрат на збут, що включаються при обчисленні об'єкта оподаткування до складу інших витрат. Iнші витрати визнаються витратами того звітного періоду, в якому вони були здійснені, згідно з правилами ведення бухгалтерського обліку (п. 138.5 ПКУ). Отже, витрати на рекламу та дослідження ринку (маркетинг, мерчандайзинг), на передпродажну підготовку товарів включаються до складу витрат у звітному періоді, в якому вони були здійснені, згідно з правилами ведення бухгалтерського обліку.

Але слід пам'ятати також про деякі обмеження, встановлені ПКУ:

1) не враховуються у складі податкових витрати, понесені (нараховані) у звітному періоді у зв'язку з придбанням у нерезидента послуг (робіт) з консалтингу, маркетингу, реклами (крім витрат, здійснених (нарахованих) на користь постійних представництв нерезидентів, які підлягають оподаткуванню згідно з п. 160.8 ПКУ) в обсязі, що перевищує 4 відсотки доходу (виручки) від реалізації продукції (товарів, робіт, послуг) (за вирахуванням податку на додану вартість та акцизного податку) за рік, що передує звітному (пп. 139.1.13 ПКУ).

2) не враховуються у складі податкових витрат у повному обсязі витрати, понесені (нараховані) у звітному періоді у зв'язку з придбанням у нерезидента послуг (робіт) з консалтингу, маркетингу, реклами у випадку, якщо особа, на користь якої здійснюються відповідні платежі, є нерезидентом, що має офшорний статус з урахуванням положень п. 161.3 ПКУ.

Мар'яна КОНДЗЕЛКА, головний редактор тижневика «Дебет-Кредит»

Перевезення працівників має бути передбачено колективним (трудовим) договором для віднесення до витрат

Чи враховуються у податковому обліку витрати на перевезення працівників до місця роботи автотранспортом?

Насамперед зазначимо, що усі витрати, які підприємство має право визнати у складі податкових, мають бути пов'язані із господарською діяльністю платника податків. Крім того, усі витрати визнаються на підставі первинних документів, обов'язковість ведення і зберігання яких передбачено правилами ведення бухобліку, та інших документів, встановлених розділом II ПКУ (п. 138.2 ПКУ).

Пам'ятайте, що не включаються до складу податкових витрати, не пов'язані з провадженням господарської діяльності, а саме: витрати на фінансування особистих потреб фізичних осіб за винятком виплат, передбачених статтями 142 і 143 ПКУ (пп. 139.1.1 ПКУ). Отже, щоб послуги з перевезення працівників включалися до складу податкових витрат і не кваліфікувались як фінансування особистих потреб працівників, слід скористатися винятками, передбаченими у ст. 142 ПКУ. Ця стаття дозволяє включати до складу податкових витрат будь-яку оплату на користь фізичних осіб, що перебувають у трудових відносинах з таким платником податку, у грошовій або натуральній формі, встановлену за домовленістю сторін.

Це дозволяє дійти висновку, що витрати на перевезення до місця роботи працівників автотранспортом можуть включатися до складу податкових за умови, що необхідність таких перевезень передбачена колективним або трудовими договорами, та наявності документів, які підтверджують зв'язок такого перевезення працівників з господарською діяльністю платника податку.

Враховуючи це, можна порадити підприємствам:

1) передбачити у колективних договорах перелік професій, для яких встановлюється можливість перевезення до місця праці;

2) передбачити у трудовій угоді з працівником можливість перевезення його до місця праці.

Підтвердними документами мають бути відповідний наказ керівництва підприємства, дорожні листи тощо.

Якщо перевезення працівників до місця праці здійснює стороння особа — перевізник на підставі договору про надання таких послуг, то підтвердними документами про надання послуг з перевезення працівників до місця праці мають бути договір про надання послуг з перевезення, акт приймання-передачі послуг або будь-який інший документ, що підтверджує фактичне надання послуг.

Мар'яна КОНДЗЕЛКА, головний редактор тижневика «Дебет-Кредит»

Витрати на оплату комунальних послуг за договором оренди орендодавцю краще віднести до складу орендної плати

Фірма орендує приміщення в держустанові. За договором оренди 50% орендної плати сплачує орендодавцю, 50% — Фонду держмайна. Плату за оренду, тепло, воду, електроенергію сплачує щомісяця за окремими рахунками, що їх виставляє орендодавець. Як тепер, з огляду на ПКУ, відносити ці витрати до податкових?

ПКУ не дає чіткої відповіді на це запитання. А ДПСУ щодо відображення в обліку орендаря інших ніж орендна плата витрат не має сталої точки зору і може змінити її у будь-який момент. Наприклад, щодо права орендодавця на податкові витрати щодо таких комунальних послуг, незважаючи на те що фактичним їх споживачем став орендар, ДПСУ на своєму сайті в рубриці «Єдина база податкових знань» не заперечує. I навіть радить, як такі витрати відображати у декларації з податку на прибуток.

А ось щодо витрат орендаря, наприклад на оплату телефонних розмов у орендованому приміщенні, на тому самому сайті зазначено таке: при укладанні договору оренди приміщення, оснащеного телефонним зв'язком, орендарю для користування телефоном необхідно тимчасово (на строк оренди) переоформити договір на отримання послуг зв'язку на своє ім'я з подальшим правом поновлення попереднього договору, укладеного між підприємством зв'язку та орендодавцем. Отже, тільки за умови оформлення тимчасового договору та наявності відповідних розрахункових, платіжних документів платник податку — орендар матиме право віднести до складу витрат витрати на оплату послуг зв'язку.

На думку автора, найпростіший вихід для орендаря, щоб мати «залізні» податкові витрати з оплати таких послуг, — це не розглядати їх за договором оренди як окрему компенсацію, а включити їх до складу орендної плати. Тоді сума таких компенсацій відображатиметься у податковому обліку у складі витрат, на які списуватиметься орендна плата за приміщення.

Ганна БИКОВА, «Дебет-Кредит»

Добові виплачуються на підставі наказу про відрядження і відповідних первинних документів

Відрядження за кордон. Відмітка в паспорті є тільки в один бік — з України. Є квиток — також в один бік. Назад приїхав на чужому авто. Чи можна виплатити добові і чим підтвердити кількість днів відрядження?

Підтвердити кількість днів у відрядженні можна кількома документами:

1) наказом про відрядження. У цьому документі зазначаються заплановані строки перебування працівника у відрядженні;

2) проїзними документами. За ними встановлюється дата відбуття у відрядження і прибуття до місця роботи;

3) раніше це можна було зробити і за посвідченням про відрядження. У цьому документі, який видавався працівникові за наказом про відрядження, зазначалася дата вибуття у відрядження, дата прибуття на місце відрядження, дата вибуття з місця відрядження і дата прибуття до місця роботи. Але з метою узгодження актів законодавства з вимогами ПКУ наказом Мінфіну від 21.06.2011 р. №738 скасовано наказ ДПАУ від 28.07.97 р. №260, яким було затверджено форму посвідчення про відрядження, а отже, така форма вже є недійсною.

Як зазначає пп. 140.1.7 ПКУ, сума добових визначається в разі відрядження у межах України згідно з наказом про відрядження та відповідними первинними документами. За відсутності підтвердних документів та наказу про відрядження сума добових не включається до складу витрат платника податку.

Отже, наразі сміливі платники податку на прибуток виплачують добові за наказом про відрядження і квитком про від'їзд працівника і відносять витрати на таку виплату до податкових витрат. Але вони повинні бути готові до того, що свої дії їм, скоріше за все, доведеться відстоювати при податковій перевірці і навіть за її наслідками в суді. Обережні платники податку на прибуток виплачують добові1 за рахунок власного прибутку (посилаючись на те, що наявних первинних документів недостатньо для того, щоб визначити період перебування працівника у відрядженні) і утримують із суми таких добових у складі загального місячного доходу ПДФО за ставкою, встановленою п. 167.1 ПКУ (у 2011 р. 15 — 17%).

1 Зверніть увагу на те, що, хоча ми й назвали таку виплату «добовими», фактично вона добовими не буде, а буде додатковим благом працівника. Отже, якщо працівникові перед відрядженням видавався аванс із врахованими в ньому добовими, за авансовим звітом він має такі авансовані раніше добові повернути працедавцю у встановлений пп. 170.9.2 ПКУ строк. А виплату у вигляді додаткового блага за рахунок прибутку підприємства за винятком утриманого з неї ПДФО отримати окремо, за наказом керівника підприємства.

Ганна БИКОВА, «Дебет-Кредит»

Компенсація за комунальні послуги від орендарів належить до оподатковуваного доходу орендодавця

Як відобразити в декларації з податку на прибуток компенсацію, отриману від орендарів за спожиту електроенергію та інші комунальні послуги?

Податковий кодекс України не дає чіткої відповіді на це запитання. А на сайті ДПАУ у Єдиній базі податкових знань щодо цього питання зазначено таке.

Якщо орендар самостійно не укладає договори на споживання комунальних послуг, а здійснює відшкодовування орендодавцю в частині понесених ним витрат на оплату комунальних послуг, то в договорі оренди обов'язково має бути визначено порядок розрахунку вартості спожитих орендарем комунальних послуг та їх оплати (компенсації). Відповідно до Правил №28 орендодавець виступає в ролі основного споживача електроенергії, а орендар — субспоживача. При цьому споживача не позбавлено права відпускати енергію субспоживачам. Згідно з Правилами №28 в орендаря як субспоживача електроенергії має бути два договори: з основним споживачем, тобто орендодавцем (щодо використання його електромереж), і з постачальником електроенергії.

У разі якщо орендодавцем не надано орендарю повноважень щодо укладення останнім відповідних договорів з постачальником електричної енергії, за передану та поставлену орендарю електричну енергію має розраховуватись орендодавець як безпосередній власник електроустановок, які здаються в оренду.

Отже, якщо орендодавець згідно з договором оренди отримує від орендаря відшкодування витрат на оплату спожитих комунальних послуг (опалення, електричної енергії, водопостачання, водовідведення), то при обчисленні об'єкта оподаткування орендодавець враховує суми такої отриманої компенсації у складі доходу на підставі пп. 135.5.14 ПКУ. А суму коштів, сплачених постачальнику комунальних послуг, — у складі інших витрат операційної діяльності, пов'язаних із господарською діяльністю (пп. «в» пп. 138.10.4 ПКУ).

Зазначається, що такі витрати мають бути підтверджені відповідними первинними документами, обов'язковість ведення і зберігання яких передбачено правилами ведення бухгалтерського обліку, та іншими документами, встановленими розділом II ПКУ (п. 138.2 ПКУ). Отже, для того щоб відобразити таку компенсацію у податковому обліку, треба мати:

1) договір оренди, яким встановлена відповідна компенсація орендодавцю (хоча цілком припустимо включити цю компенсацію до орендної плати);

2) рахунок або акт від орендодавця про отримані послуги із наведеними показниками лічильників, розрахункові документи, які підтверджують факт оплати цих комунальних послуг.

Платник податку на прибуток — орендодавець відображає суму отриманої компенсації вартості комунальних послуг від орендаря як інші доходи у рядку 03.7 додатка IД до декларації з податку на прибуток і у складі підсумкової суми за таким додатком переносить до рядка 03 декларації.

Сума коштів, сплачених постачальникові комунальних послуг, таким чином, зазначається у рядку 06.5.37 додатка IВ до декларації з податку на прибуток і у складі підсумкової суми за таким додатком переноситься до рядка 06.5 декларації.

Ганна БИКОВА, «Дебет-Кредит»

Залучення «єдиноподатника» до договору транспортного експедирування загрожує податковим витратам клієнта

Наше підприємство імпортує товар. З порту Одеса до м. Києва товар нам везе перевізник-експедитор (ТзОВ), з яким у нас є договір. Акт виконаних робіт нам оформляє він. Але на CMR1 стоїть печатка безпосереднього перевізника, яким є ФОП. Тобто нам експедитор наймає перевізника ФОП (швидше за все, на ЄП). Чи маємо ми право включити до витрат (собівартості товару) транспортні послуги, надані нам ТзОВ, якому їх надав ФОП, можливо, на ЄП? Взагалі, чи вимагає законодавство підтверджувати зв'язок експедитора з перевізником для нас — замовника, отримувача послуг. Якщо так, то які документи потрібні, в якому листі ДПАУ роз'яснювала це?

Відповідно до ч. 1 ст. 929 ЦКУ, за транспортно—експедиторським договором експедитор зобов'язується за плату2 і за рахунок клієнта виконати або організувати виконання послуг з транспортування вантажу3. Саме тому такий договір (його суттєві умови викладено у ст. 9 Закону про ТЕД) є за своєю сутністю посередницьким. Експедитор може надавати експедиторські послуги власними силами або залучати для цього інших перевізників, у тому числі фізосіб-підприємців. В останньому випадку у відносинах із виконавцем експедитор може виступати як від свого імені (у такому разі договір транспортного експедирування має ознаки комісійного), так і від імені клієнта (такий договір є дорученням). Надання послуг експедирування оформляється актом виконаних робіт, в якому відображено суму винагороди експедитору. При цьому факт виконання перевезень підтверджується звітом експедитора, до якого додаються первинні документи, зазначені у ст. 9 Закону про ТЕД. Таким чином, саме у документах, доданих до звіту експедитора, буде зазначено особу перевізника, хоча послуги перевезення отримуються клієнтом власне за актом наданих експедиторських послуг.

Бухгалтерський облік. У наведеному у питанні випадку послуги експедирування пов'язані з перевезенням придбаного товару, тому відповідно до п. 9 П(С)БО 9 «Запаси» ці послуги слід віднести до транспортно-заготівельних витрат, які, своєю чергою, після розподілу включаються до собівартості запасів4.

1 Міжнародна автодорожня товарно-транспортна накладна за формою КДПГ (додаток 1 до листа ДПАУ від 20.02.97 р. №16-2217/10-1300).

2 Платою експедитору є кошти, сплачені йому клієнтом за надання послуг. Вона не є компенсацією за витрати, понесені експедитором під час виконання договору.

3 Їх перелік встановлено ст. 8 Закону про ТЕД.

4 Якщо на замовлення клієнта експедитор доставляє товар покупцям, такі послуги експедирування в обліку клієнта відповідно до п. 19 П(С)БО 16 «Витрати» включаються до витрат на збут. У податковому обліку відповідно до пп. 138.10.3 ПКУ вони також є витратами на збут.

Податковий облік. У цьому разі послуги перевезення надаються клієнтові юрособою-експедитором на митній території України. I замовник за датою підписання акта сплачену експедиторові винагороду включить до собівартості реалізованого товару (п. 138.6 ПКУ). Проте послуги перевезення, надані експедитору залученими фізособами-«єдиноподатниками» в рамках виконання договору експедирування, на думку податківців (лист ДПАУ від 13.05.2011 р. №13401/7/15-0217 (див. «ДК» №31-32/2011 р.)), не можуть бути включені до складу витрат на підставі пп. 139.1.12 ПКУ.

З одного боку, справді, цей підпункт ПКУ забороняє відносити до витрат послуги, отримані у фізособи-підприємця, що сплачує єдиний податок, проте з іншого — ці послуги клієнт отримує через юрособу-експедитора. Тобто у цьому разі клієнт має готову послугу експедирування на підставі акта експедитора і не має безпосереднього стосунку до виконавця-перевізника. На нашу думку, у цьому разі суттєвим для оподаткування є той факт, від чийого імені експедитор залучає перевізника:

1) якщо експедитор зобов'язується за дорученням замовника за плату залучати перевізників від свого імені (але за рахунок клієнта), договір експедирування має ознаки комісійного. У такому разі, на нашу думку, клієнт може включити послуги перевезення до витрат;

2) а от залучення експедитором такого перевізника від імені та за рахунок замовника не дасть останньому змоги віднести перевезення до витрат (такий договір має ознаки доручення).

Для того щоб з повним правом віднести послуги експедирування до собівартості придбаного товару, з ТзОВ можна укладати не посередницький договір, а договір про надання послуг. У такому разі виконавцем транспортних послуг виступає безпосередньо ТзОВ, тож ризики віднесення до витрат у замовника послуг буде зведено до нуля.

Наталія КУЦМІДА, «Дебет-Кредит»