Розгляньмо ситуацію, коли на підприємстві до 500 призовників, військовозобов’язаних та резервістів.

Нагадаємо

Кількість відповідальних осіб за ведення військового обліку визначають залежно від кількості призовників, військовозобов’язаних та резервістів:

— 501—2 000 осіб — 1 відповідальний;

— 2 001 — 4 000 осіб — 2 відповідальні;

— 4 001 — 7 000 осіб — 3 відповідальні;

— понад 7 000 — по 1 особі додатково на кожні наступні 1 — 3 000 осіб.

Якщо на підприємстві до 500 осіб, які підлягають військовому обліку, мати окремого працівника для цієї роботи не обов’язково. Обов’язок із ведення військового обліку в такому разі можна покласти на вже наявного працівника за доплату. Але на якого саме працівника?

Типові помилки роботодавців під час призначення відповідальних за військовий облік

Почнімо з найпоширеніших порушень, які трапляються на підприємствах щодо організації роботи відповідальних осіб за ведення військового обліку.

Як показує практика перевірок, найчастіше фіксують такі порушення:

1) немає наказу про призначення відповідальної особи за ведення військового обліку;

2) наказ про призначення відповідальної особи за ведення військового обліку не зареєстровано у службі діловодства;

3) у наказі не встановлено доплату (до 50 відсотків посадового окладу) за ведення військового обліку;

4) наказом керівника відповідальним призначено директора, а фактично військовий облік веде бухгалтер або інспектор з кадрів;

5) у наказі не визначено особу, яка виконує обов’язки відповідального під час його відсутності;

6) немає інструкції (посадової інструкції або окремого документа) відповідального за ведення військового обліку;

7) наказом керівника відповідальним визначено начальника відділу охорони праці та техніки безпеки, який не є працівником служби персоналу.

Отже, як свідчить практика перевірок, жодного разу не зафіксовано порушення у разі, коли відповідальним за ведення військового обліку призначено бухгалтера. Тобто відразу кажемо, що бухгалтер може бути відповідальною особою за ведення військового обліку, але потрібно все правильно оформити і знати деякі нюанси.

Відповідальна особа за ведення військового обліку: хто це?

Докладно про це ми розповіли в статті «Військовий облік: призначення відповідальної особи та встановлення доплат».

Керівник підприємства відповідальний за організацію військового обліку на підприємстві — так зазначено у п. 8 Порядку №1487. Тобто, якщо не призначено іншого працівника, вести військовий облік має директор. Найчастіше керівники цього уникають і покладають такий обов’язок на іншого працівника.

А тепер уважно стежте за деталями.

У п. 10 Порядку №1487 зазначається, що за наявності на військовому обліку менше ніж 500 призовників, військовозобов’язаних та резервістів обов’язки щодо ведення військового обліку покладаються на особу служби персоналу, якій встановлюється доплата в розмірі до 50 відсотків посадового окладу.

Кількість осіб, відповідальних за ведення військового обліку, визначають станом на 1 січня поточного року з урахуванням кількості призовників, військовозобов’язаних та резервістів

За відсутності штатної одиниці служби персоналу обов’язки з ведення військового обліку покладаються на особу, яка веде облік працівників на підприємстві.

З огляду на викладене можна дійти висновку: бухгалтер може бути призначений відповідальною особою за ведення військового обліку, але тільки за умови одночасного дотримання таких вимог:

1) на підприємстві немає служби персоналу;

2) у штатному розписі немає посади працівника служби персоналу (кадровика);

3) бухгалтер фактично веде облік працівників, тобто виконує функції кадровика;

4) станом на 1 січня поточного року на військовому обліку підприємства перебуває менше ніж 500 призовників, військовозобов’язаних та резервістів.

Під час перевірки підприємств контролюють наявність структурного підрозділу або посадових осіб, на яких покладено функції з ведення військового обліку.

Перевірці підлягають:

— положення про структурний підрозділ;

— посадові інструкції відповідальних осіб;

— наказ керівника про призначення відповідальних за ведення військового обліку;

— штатний розпис підприємства.

Як оформити покладення обов’язків на бухгалтера?

Алгоритм призначення бухгалтера відповідальною особою за ведення військового обліку:

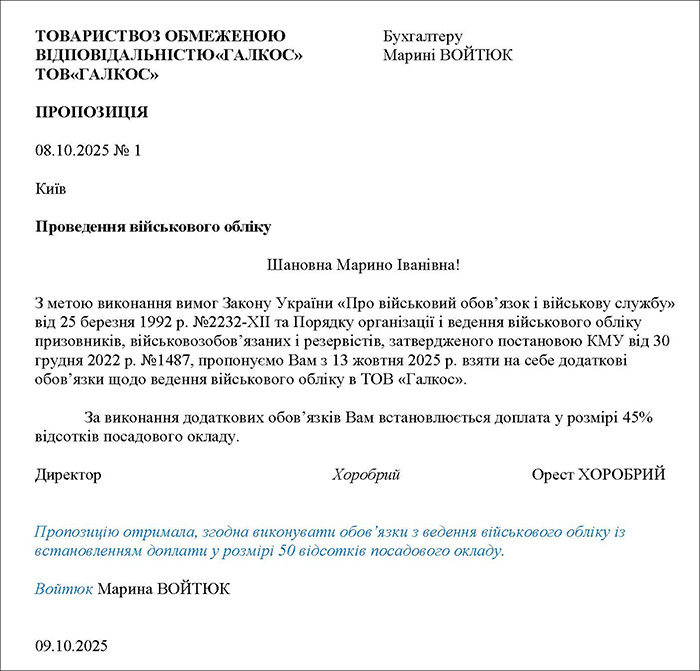

1) роботодавець подає письмову пропозицію щодо покладення на бухгалтера обов’язків із ведення військового обліку (див. зразок 1);

2) бухгалтер на документі ставить позначку про згоду або подає письмову заяву про згоду;

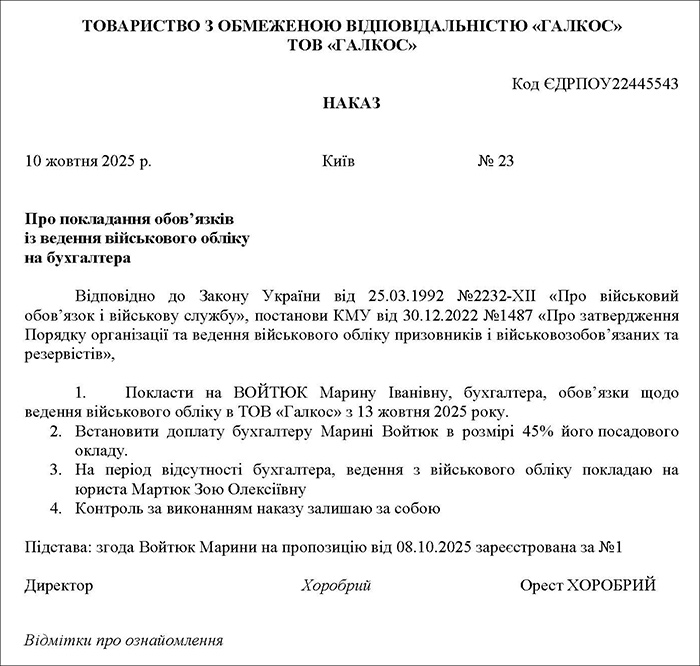

3) керівник видає наказ про покладання обов’язків із ведення військового обліку (див. зразок 2);

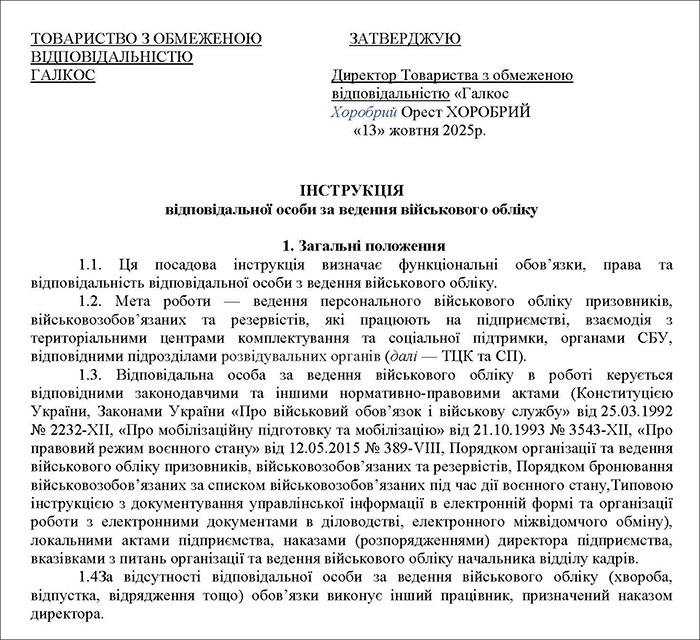

4) розробляється інструкція відповідальної особи за ведення військового обліку (див. зразок 3);

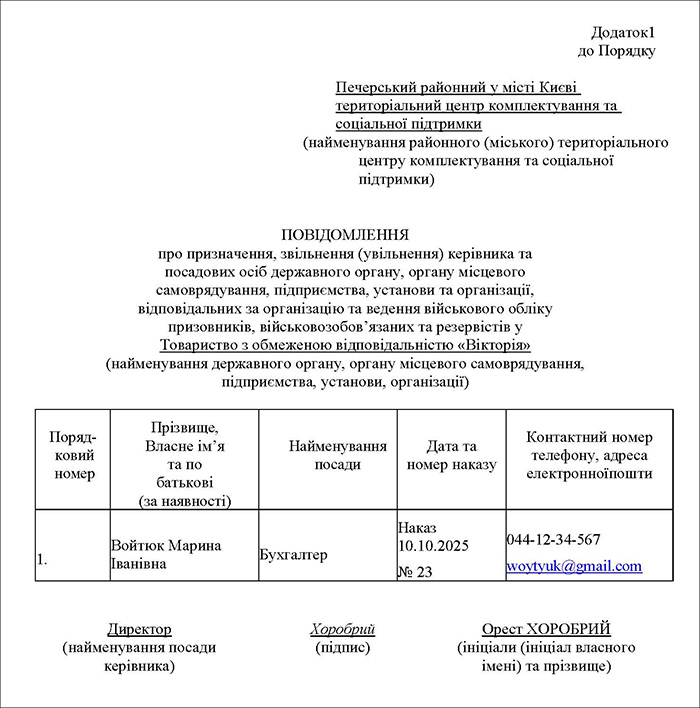

5) у семиденний строк із дня видання наказу до ТЦК та СП подається повідомлення про призначення відповідальної особи (див. зразок 4).

Зразок 1 (Завантажити)

Зразок 2 (Завантажити)

Зразок 3 (Завантажити)

Зразок 4 (Завантажити)

Доплата за ведення військового обліку

Відповідальній особі за ведення військового обліку встановлюється доплата у розмірі до 50 відсотків посадового окладу (п. 10 Порядку №1487).

Тобто верхня межа — до 50%, а нижня межа не визначена. Розмір доплати доцільно встановлювати залежно від кількості призовників, військовозобов’язаних та резервістів, які перебувають на обліку на підприємстві.

Водночас не встановлювати доплату взагалі — не можна, адже це вважатиметься порушенням вимог законодавства.

Ведення військового обліку за сумісництвом

Якщо на підприємстві працює бухгалтер і є вакантна посада інспектора відділу кадрів, тоді можливо оформити внутрішнє сумісництво.

У такому разі вже не йтиметься про покладення обов’язків із ведення військового обліку на бухгалтера. Адже сумісництво — це виконання працівником, окрім основної, іншої оплачуваної роботи на умовах трудового договору у вільний від основної роботи час — на тому самому або іншому підприємстві.

Отже, внутрішнє сумісництво оформлюють саме на посаду інспектора відділу кадрів. І тоді ведення військового обліку покладають не на бухгалтера, а на інспектора відділу кадрів, яким бухгалтер працюватиме за сумісництвом.

Якщо бухгалтер не погоджується вести військовий облік

Як ми зазначили вище, є два варіанти ведення бухгалтером ще й військового обліку працівників. Це розширення його посадових обов’язків (за доплату) або внутрішнє сумісництво (коли одна особа обіймає дві посади: бухгалтера й інспектора відділу кадрів, і отримує дві зарплати, пропорційно до відпрацьованого часу). Але обидва варіанти можливі тільки за згоди працівника.

Про внутрішнє сумісництво годі й говорити — без волевиявлення (заяви) працівника таке призначення неможливе.

Призначити бухгалтера особою, відповідальною за ведення військового обліку, керівник може з власної ініціативи: він може пропустити етап із пропозицією (який ми навели вище) та одразу скласти наказ. Але це зміна істотних умов праці, про що у мирний час працівник повинен бути повідомлений не пізніше ніж за два місяці (ст. 32 КЗпП). А під час воєнного стану таке повідомлення здійснюється не пізніш як до запровадження таких умов (ст. 3 Закону №2136).

Ось для чого, перш ніж складати наказ, треба переконатися у згоді бухгалтера з новими обов’язками. Якщо бухгалтер на них не погоджується, а наказ уже є, то бухгалтер може звільнитися на підставі п. 6 ст. 36 КЗпП й отримати вихідну допомогу в розмірі не менше ніж середнього місячного заробітку (ст. 44 КЗпП). Така гарантія зберігається і під час воєнного стану!

Висновки

1. Бухгалтер може бути призначений відповідальною особою за ведення військового обліку, якщо на підприємстві немає служби персоналу або кадровика, а бухгалтер фактично веде облік працівників.

2. Таке призначення можливе лише за умови, що станом на 1 січня на військовому обліку підприємства перебуває менше ніж 500 осіб (призовників, військовозобов’язаних і резервістів).

3. Призначення має бути документально оформлене: письмова пропозиція, згода бухгалтера, наказ, інструкція відповідальної особи та повідомлення до ТЦК та СП.

4. відповідальній особі обов’язково встановлюється доплата — до 50% посадового окладу (менше можна, але відмовитися від доплати — ні).

5. Якщо на підприємстві є інспектор з кадрів або інший працівник служби персоналу, то саме на нього, а не на бухгалтера, покладаються обов’язки з ведення військового обліку.