Внутрішні документи/локальні положення

Позаяк закон не дає чіткого алгоритму дій у разі зміни головбуха, то підприємство може прописати свій порядок у таких документах:

— положення про бухгалтерську службу;

— положення (регламент) про приймання-передачу бухгалтерських справ (обов’язково для бюджетних установ — ч. 3 ст. 56 Бюджетного кодексу України, Постанова КМУ від 26.01.2011 №59);

— внутрішні інструкції/регламенти доступу до програм систем;

— облікова політика підприємства.

Таблиця

Послідовність дій у разі зміни головного бухгалтера

| Крок | Дії/що врахувати | Юридичні/практичні аспекти |

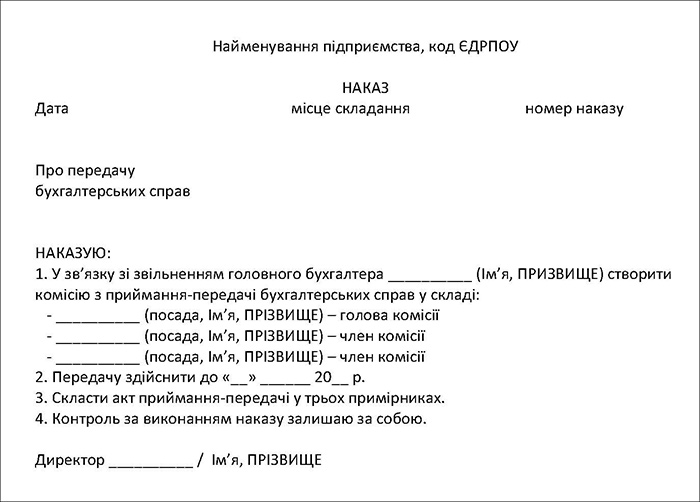

| Наказ керівника про звільнення головного бухгалтера та (по змозі) про прийняття на роботу нового головного бухгалтера | Насамперед керівник видає наказ про звільнення головного бухгалтера. Якщо на цей момент уже знайдено іншу особу, яка буде працювати на посаді головного бухгалтера, то керівник видає наказ про прийняття на роботу цієї іншої особи. Можливий варіант, коли на посаду головного бухгалтера переводиться інший працівник — тоді керівник видає наказ про призначення на посаду головного бухгалтера такого іншого працівника. Якщо ж остаточної кандидатури немає, то в наказі про звільнення головного бухгалтера обов’язково зазначають, хто тимчасово виконуватиме обов’язки головного бухгалтера: наприклад, заступник головного бухгалтера або, можливо, і сам керівник підприємства. Також керівник видає наказ, у якому зазначає: дату передачі справ, склад комісії, яка контролюватиме передачу справ, строк передачі, перелік документів, які мають бути складені. |

Наказ формує офіційну основу для зміни головного бухгалтера. Докладніше про те, як оформлюється звільнення працівника, ми розповіли в статті «Звільнення працівника у 2025 році від А до Я: які підстави та як документально оформити?» А зразок наказу про передачу справ наводимо нижче (Зразок 1). |

| Формування комісії з передачі справ | До складу бажано включити нового головного бухгалтера (або працівника, який тимчасово виконуватиме його обов’язки), юриста, представника аудиту або іншу незалежну особу. | Комісія забезпечує об’єктивність перевірки стану обліку та приймання документів. |

| Перевірка стану обліку, звітності | Перевірка відображення у бухобліку всіх наявних первинних документів, факту реєстрації складених податкових накладних до дати звільнення, а також перевірка своєчасності складання та правильності оформлення документів. | Особливо важливо перевірити незавершені операції та недооформлені документи, у яких головний бухгалтер має право підпису — позаяк після його звільнення це може ускладнити роботу підприємства. |

| Повернення активів | Якщо звільнюваний головний бухгалтер відповідав за якісь матеріальні цінності (зокрема, і ті, які видавалися йому для виконання трудових обов’язків), він має їх повернути роботодавцю. Подекуди (наприклад, якщо головний бухгалтер виконував ще й обов’язки касира/старшого касира) — треба провести інвентаризацію. | Інвентаризація покаже остаточний стан залишків і зменшить ризик претензій у майбутньому. |

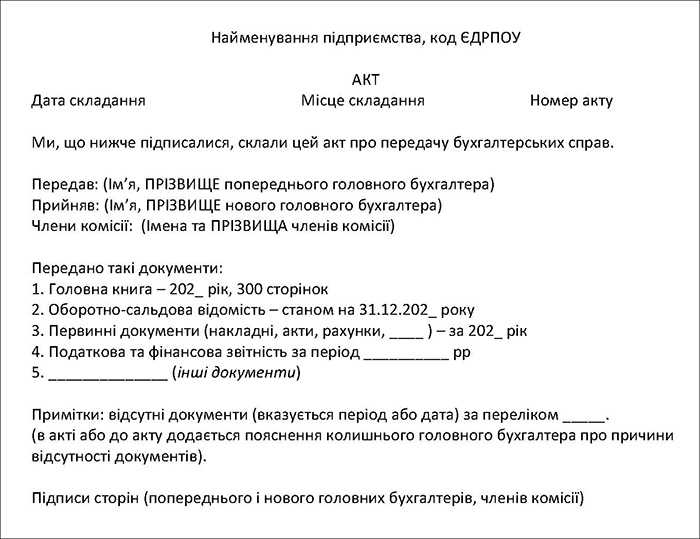

| Акт приймання-передачі справ | Складають акт, у якому зазначають перелік документів з описом (рік складання, кількість сторінок тощо), фіксують зауваження, що є не передані документи й пояснення. Акт підписують звільнений бухгалтер, члени комісії, погоджує керівник. | Три примірники: для кожної сторони з обов’язковим зберіганням в архіві. Якщо виявлено відсутні документи, — обов’язково уточнити причини. |

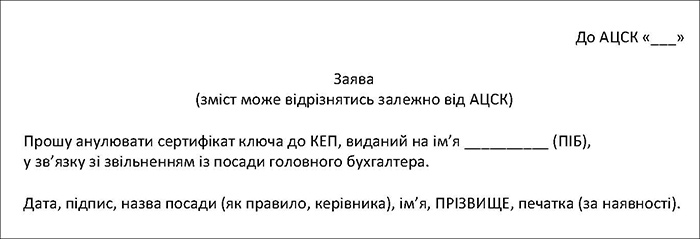

| Скасування/блокування КЕП/доступів | Подати заяву до акредитованого центру сертифікації ключів на скасування підпису звільненого головного бухгалтера, заблокувати доступи до систем (електронний кабінет, бухпрограми, клієнт-банк, інші сервіси обміну документами як внутрішні (CRM тощо), так і зовнішні). | Закон про електронну ідентифікацію зобов’язує робити це негайно, тобто на дату звільнення (ст. 25 Закону №2155). |

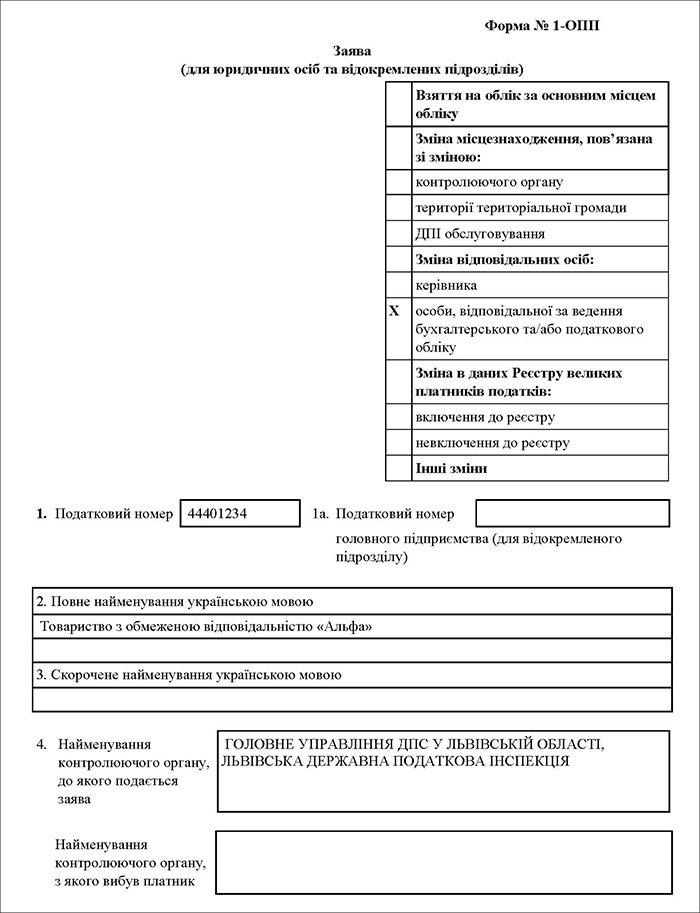

| Повідомлення податкової органу (форма №1-ОПП) | Подати до органу ДПС за місцем обліку заяву за формою №1-ОПП протягом 10 календарних днів з відміткою про зміну особи, відповідальної за бухгалтерський/податковий облік. | За пп. 66.4 ПКУ, якщо новий головбух — директор, у заяві зазначити його дані (ч. 3 ст. 8 Закону №996). |

| Повідомлення банку/контрагентів | Якщо головбух був підписувачем за рахунками або в зразках підписів у банку, — повідомити банк про зміну та/або внести зміни до ЄДР, якщо бухгалтер є представником із правом підпису правочинів. | Інакше можуть залишитися застарілі підписи в картотеках банку та право підпису первинних документів за ЄДР. |

| Реєстрація нового КЕП, оновлення даних | Після присвоєння КЕП новому головному бухгалтеру (або особі, яка тимчасово виконує його обов’язки) оновити в усіх системах/сервісах. | Не забути своєчасно змінити відповідальну особу в усіх програмах та сервісах. |

| Додаткові повідомлення / дії | — Якщо звільнений бухгалтер був військовозобов’язаним, — подати повідомлення до ТЦК протягом 7 календарних днів з дати видання наказу про звільнення за формою додатку 4 до Порядку №1487. — Якщо новоприйнятий головний бухгалтер є військовозобов’язаним, —подати аналогічне повідомлення в ті самі строки про прийняття на роботу. В разі призначення на посаду головного бухгалтера іншого працівника, який є військовозобов’язаним — повідомлення про зміну облікових даних (додаток 4) подати до ТЦК до 5 числа наступного місяця (п. 34 Порядку №1487). — Якщо головний бухгалтер одночасно був особою, відповідальною за ведення військового обліку на підприємстві, то після призначення нового відповідального подати протягом 7 днів до ТЦК та СП з дати видання відповідного наказу повідомлення (за формою з додатка 1 до Порядку №1487). — Якщо підприємство належить до критично важливих, — подати повідомлення про звільнення до ПФУ (пп. 4 п. 2 Постанови КМУ №1332). |

Про те, як скласти повідомлення про звільнення військовозобов’язаного працівника (додаток 4), ми розповіли в статті «Повідомлення ТЦК про прийняття на роботу військовозобов’язаного працівника і його звільнення: як заповнити?» А про те, як скласти повідомлення до ПФУ про звільнення працівника — в статті «Як роботодавцю подати відомості про трудові відносини онлайн: розʼяснення від ПФУ» |

| Контроль після зміни (бажано) | Періодичні перевірки: чи новий бухгалтер має доступ до всіх документів за актом приймання-передачі, чи не виникло проблем із даними, чи правильно оновлено доступи, чи немає претензій від контрагентів, чи вчасно подано звіти за перехідний період. | Це допоможе вчасно виявити помилки чи порушення у перехідний період. |

Зразки документів у разі звільнення головного бухгалтера

Зразок 1. Наказ про створення комісії та передачу справ (Завантажити)

Зразок 2. Акт приймання-передачі (Завантажити)

Зразок 3. Заява на анулювання КЕП (Завантажити)

Зразок 4. Форма №1-ОПП (Завантажити)

Навіщо залучати до комісії незалежного експерта?

Передача справ — не завжди формальність. Є випадки, коли залучення аудитора чи незалежного експерта буде розумним рішенням:

— підозри у зловживаннях: втрата документів, відсутність первинних накладних, помилки у звітності;

— звільнення конфліктне: коли між бухгалтером і керівництвом виник спір;

— велике підприємство чи холдинг: великий обсяг документів, кілька напрямів діяльності;

— перехідний період (кінець року/кварталу): підвищений ризик неточностей у звітності;

— попередні проблеми з податковою чи аудиторами: якщо з попереднім головним бухгалтером вже були проблеми, то є ризик виявлення помилок у майбутньому.

Ухвалити рішення про аудит у разі зміни головного бухгалтера може не тільки керівник підприємства.

На вимогу учасника чи учасників, яким сукупно належить 10 і більше відсотків статутного капіталу ТОВ/ТДВ, проводиться аудит фінансової звітності товариства із залученням аудитора (аудиторської фірми), не пов’язаного (не пов’язаної) майновими інтересами з товариством, посадовими особами товариства чи з його учасниками (ст. 41 Закону про ТОВ/ТДВ)

Збитки юрособі та відповідальність головбуха

Гаразд, аудит у разі звільнення головного бухгалтера провели, при цьому виявили помилки або порушення. Що з цим робити?

Усе залежить від того, чи спричинили ці помилки або порушення матеріальну шкоду підприємству.

Якщо ні, то їх треба усунути, а головний бухгалтер вже і так звільняється.

Особливо принципові керівники можуть звільнити головного бухгалтера «за статтею» — наприклад, із посиланням на п. 3 ч. 1 ст. 40 КЗпП за систематичне невиконання працівником без поважних причин обов’язків, покладених на нього трудовим договором або правилами внутрішнього трудового розпорядку.

Проте пам’ятайте: звільнення з цієї підстави можливе, тільки якщо до працівника раніше застосовувалися заходи дисциплінарного стягнення (були догани).

Якщо матеріальна шкода є, то її треба відшкодувати. Якщо головний бухгалтер погодиться на це в тому розмірі, який установили комісія й аудит, то сторонам колишніх трудових відносин залишиться лише домовитись, як це зробити.

Якщо ж головбух не погодиться, погляньмо, які варіанти є в роботодавця.

1. Види матеріальної відповідальності головного бухгалтера

Обмежена (загальна) — відшкодування збитків у розмірі не більше від середнього місячного заробітку (ст. 132 КЗпП), застосовується у звичайних випадках недбалості.

Повна матеріальна відповідальність — відшкодування у повному розмірі шкоди, якщо:

— шкода завдана умисними діями;

— є договір про повну матеріальну відповідальність (часто підписується з головним бухгалтером);

— шкода завдана внаслідок кримінального правопорушення;

— збитки спричинені діями головного бухгалтера, що виходили за межі його повноважень.

Правові підстави

— КЗпП України (ст. 130 — 138) — регулює матеріальну відповідальність працівників;

— Цивільний кодекс України (ст. 1166, 1172) — загальні підстави відшкодування шкоди;

— Закон «Про бухгалтерський облік та фінансову звітність» — покладає на бухгалтера обов’язок забезпечити достовірність обліку.

2. Порядок дій керівника для стягнення збитків

1. Виявлення шкоди

— за результатами перевірки/аудиту/податкової перевірки;

— фіксація актами, довідками, інвентаризацією.

2. Службове розслідування

— видати наказ про створення комісії з визначення розміру шкоди та винних осіб;

— отримати письмові пояснення від бухгалтера (ст. 136 КЗпП).

3. Наказ про відшкодування (для діючих працівників)

— якщо шкода не перевищує середньомісячного заробітку, керівник може видати наказ та утримати суму із зарплати (ст. 127 КЗпП);

— строк — не пізніше 2 тижнів з моменту виявлення шкоди та не раніше 7 днів з дня повідомлення працівника (ст. 136 КЗпП).

4. Звернення до суду

— якщо бухгалтер уже звільнений і з ним уже провели остаточний розрахунок (спору при цьому не було) або сума перевищує місячний заробіток, стягнення відшкодування матеріальної шкоди відбувається через суд;

— позов подається до місцевого суду за місцем проживання бухгалтера (за ч. 1 ст. 25 ЦПКУ) або за місцем заподіяння шкоди (за ч. 6 ст. 28 ЦПКУ) протягом одного року з дня виявлення шкоди (ч. 3 ст. 233 КзпП);

— додати до позову:

- докази завданої шкоди (акти, висновки аудиту, довідки ДПС про донарахування, фінансові документи);

- копію трудового договору/посадової інструкції бухгалтера;

- накази, що підтверджують його відповідальність;

- розрахунок збитків.

5. Рішення суду

— якщо суд установить вину бухгалтера, стягується сума відшкодування у межах КЗпП (повна чи обмежена відповідальність).

Чому стягнути відшкодування буває непросто:

1. Дуже складно довести прямий причинний зв’язок між діями головного бухгалтера та збитками (наприклад, штрафи ДПС можуть бути наслідком не лише його дій, а й бездіяльності директора, особливо якщо головний бухгалтер попереджав директора про можливі ризики);

2. Суд часто визнає, що директор як керівник підприємства несе повну матеріальну відповідальність, а головний бухгалтер — лише обмежену. Тому суду треба надати докази, що головний бухгалтер несе саме повну матеріальну відповідальність, незважаючи на відсутність відповідного договору (такі випадки наведені в ст. 134 КЗпП) і що це саме головний бухгалтер винен у матеріальній шкоді, яка була заподіяна підприємству (а директор не знав або не міг зупинити заподіяння такої шкоди).

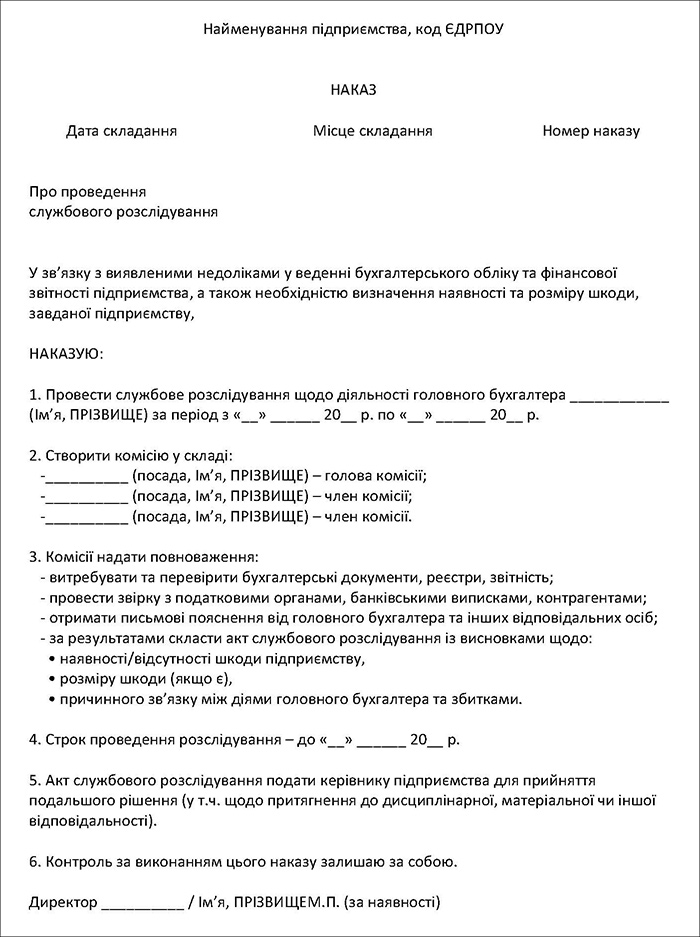

Зразок 5. Наказ про проведення службового розслідування (Завантажити)

Чому цей наказ важливий:

— створює правову основу для збору доказів;

— фіксує строк розслідування та повноваження комісії;

— забезпечує законність подальшого звільнення чи подання позову про відшкодування збитків;

— у суді це один із головних документів, який підтверджує, що роботодавець діяв у правовому полі, а не на емоціях.

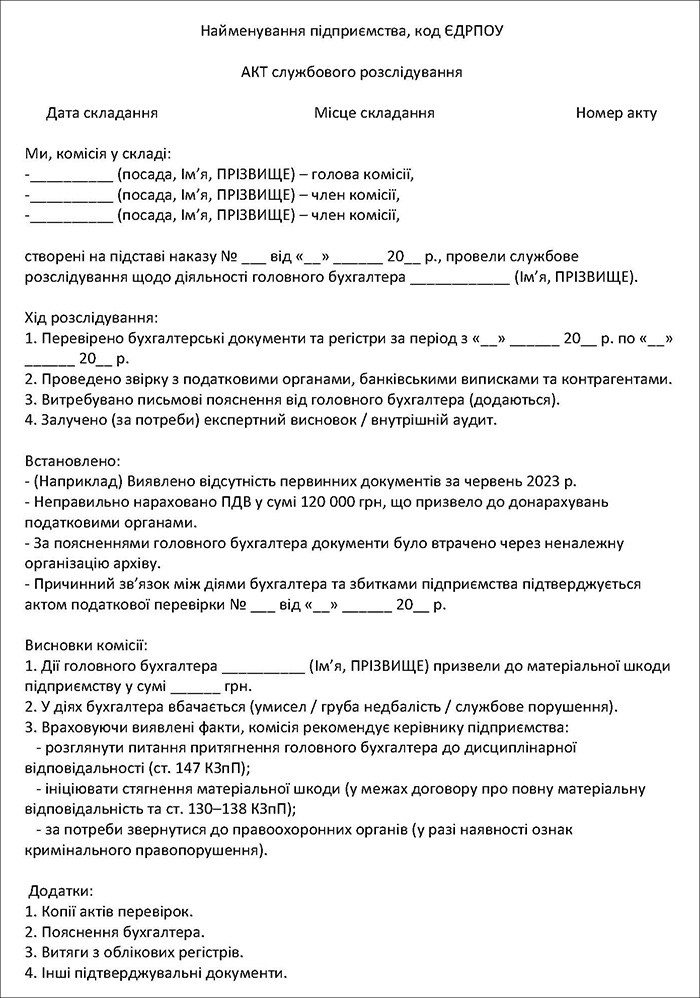

Зразок 6. Акт службового розслідування (Завантажити)

Цей акт зазвичай є додатком до наказу про проведення службового розслідування. Його структура універсальна: передбачена для випадків із головним бухгалтером та іншими відповідальними особами.

Чому важливо мати такий акт:

— це офіційний доказ у разі спору;

— він підтверджує факт перевірки, перелік виявлених порушень і розмір шкоди;

— дозволяє керівникові ухвалити рішення про звільнення, стягнення шкоди чи звернення до суду;

— у судовому процесі це один із ключових документів на користь роботодавця.

Приклади судової практики, коли головний бухгалтер виграв справу:

1. Постанова Верховного Суду від 22.05.2025 у справі №203/3658/22.

У цій справі судді дійшли висновку: доказів, що саме головний бухгалтер ухвалював рішення про нарахування та виплату премій, не було. Отже, притягнення його до відповідальності як того, хто видав наказ, було неправомірне.

Це рішення ілюструє, що без достатніх доказів ролі головного бухгалтера у конкретних рішеннях (наказах, розпорядженнях) суд не притягуватиме його до матеріальної відповідальності.

2. Вінницький апеляційний суд у справі №138/3250/19 (постанова від 12.02.2020) визнав, що бухгалтер, який став до виконання обов’язків, не може нести відповідальність за помилки попередника, якщо не було доведено, що він сприяв чи погодився з такими діями.

А може, укладати з усіма головними бухгалтерами договір про повну матеріальну відповідальність?

Така спокуса у роботодавців час від часу виникає. Особливо враховуючи, що роботодавці вважають головного бухгалтера винним у всіх штрафах, які накладає на підприємство ДПС, а суми при цьому можуть бути чималенькі. Звісно, що середній заробіток головбуха такі штрафи може не покрити. Але чи є договір про повну матвідповідальність вирішенням усіх проблем?

Тут дуже важливий нюанс: договір про повну матеріальну відповідальність можна укласти лише з особами, яких зазначено в Переліку №447/24. Він є на нашому сайті за посиланням. І головного бухгалтера в цьому переліку немає!

Звісно, цей Перелік було створено ще за радянських часів, але в Законі про дерадянізацію законодавства України він не згадується. Про проблему визначення тих працівників, з якими слід обов’язково укладати договори про повну матеріальну відповідальність, говорили ще Мінфін та Держказначейство у листі від 01.02.2006 №07-04/218-919, проте майже 20 років минуло, а заміни цього Переліку не відбулося.

А що як головний бухгалтер добровільно погодиться укласти договір про повну матеріальну відповідальність?

Договір про повну матеріальну відповідальність, укладений з особами, які не включені до Переліку категорій працівників, з котрими можна такі договори укладати, є недійсним.

Сам по собі факт укладення з працівником договору про повну матеріальну відповідальність не є підставою для покладання матеріальної відповідальності у повному розмірі шкоди за пунктом 1 частини першої статті 134 КЗпП України.

Такого висновку дійшов Верховний Суд у складі колегії суддів Третьої судової палати Касаційного цивільного суду у справі №686/12599/17.

Фактично, укласти такий договір легально можна тільки в тому разі, якщо головний бухгалтер виконував обов’язки, пов’язані зі зберіганням, отриманням та відвантаженням матеріальних цінностей.

Наприклад, якщо він працює і на посаді касира (старшого касира), тоді договір про повну матеріальну відповідальність укладається з таким працівником саме як з касиром (або старшим касиром).

Або якщо у посадовій інструкції головного бухгалтера зазначено трудові обов’язки, пов’язані зі зберіганням, отриманням та відвантаженням матеріальних цінностей. Якщо головний бухгалтер на це погодився, то має погодитись і на укладення договору про повну матеріальну відповідальність.

Зверніть увагу: в цьому випадку не йдеться про матеріальні цінності (ОЗ, МНМА, канцтовари тощо), які надаються головному бухгалтеру для виконання його безпосередніх трудових обов’язків.

Але судова практика показує, що навіть наявність такого договору не дозволяє роботодавцю «автоматично» звільнити працівника. Має бути належно зафіксований конкретний факт порушення.

3. Постанова Верховного Суду від 26.06.2019 у справі №761/21037/16-ц.

Суд розглянув спір про стягнення збитків з головного бухгалтера, з яким було укладено договір про повну матеріальну відповідальність. І відмовив, бо підприємство не довело прямого причинного зв’язку між діями бухгалтера та збитками.

Висновок: наявність договору про повну матеріальну відповідальність не є достатнім доказом вини.

4. Постанова Верховного Суду від 13.02.2025 у справі №757/26467/22.

Головного бухгалтера звільнили (п. 2 ч. 1 ст. 41 КЗпП) через втрату довіри. Суд з’ясував, що до посадових обов’язків головного бухгалтера не входило безпосереднє обслуговування грошових та товарних цінностей.

Висновок: навіть якщо головний бухгалтер не оскаржує договір про повну матеріальну відповідальність, суд візьме до уваги той факт, що головних бухгалтерів у Переліку №447 немає. І це рішення вже свіже, 2025 року!

Три правила при звільненні головного бухгалтера з договором про повну матеріальну відповідальність

1. Договір — це не підстава для звільнення!

Сам факт підписаного договору або його порушення не дозволяє звільнити бухгалтера.

Потрібна підстава, передбачена КЗпП.

Якщо наказ про звільнення ґрунтується тільки на договорі, — суд поновить бухгалтера.

2. Фіксуйте факти, а не припущення!

Перед звільненням оформляйте акти перевірки, висновки службового розслідування, пояснення бухгалтера.

В акті приймання-передачі справ фіксуйте виявлені недоліки.

Суд визнає законним звільнення лише тоді, коли є конкретні докази порушень і їх наслідків.

3. Відповідальність настає лише за наявності доказів матеріальної шкоди!

Договір про повну матеріальну відповідальність означає, що бухгалтер може відшкодувати повний розмір матеріальної шкоди, але тільки якщо:

— доведено факт шкоди;

— визначено точний розмір;

— підтверджено вину бухгалтера;

— є причинний зв’язок між його діями та збитками.

— інакше суд відмовить у стягненні навіть при підписаному договорі.

***

Читайте також:

- Головний бухгалтер на підприємстві після скасування ГКУ: чи змінилося щось у його правах і обов’язках?

- Якщо на підприємстві є бухгалтер, це не забороняє отримувати бухгалтерські послуги від ФОП: Верховний Суд

- Як бухгалтеру укласти договір із клієнтом, щоб не стати суб’єктом фінмоніторингу? (+ зразки договорів)

- Заміна директора ТОВ: підстави, нюанси, покроковий порядок дій — від А до Я

- Помер директор ТОВ: що робити? (Та як провести заміну керівника у разі його смерті без ризиків та проблем)