Офіційне оформлення трудових відносин, нарахування зарплат на рівні, не нижчому за МЗП, і сплата з доходів працівників ЄСВ, ПДФО та ВЗ — завжди були під особливим контролем ДПС.

Але як податківці дізнаються, до кого треба прийти на перевірку? Всупереч поширеній думці, що ДПС приходить за скаргою працівника, насправді податківці не сидять і не чекають, коли до них надійде «сигнал».

Одним із найважливіших джерел інформації, яку ДПС ретельно аналізує, є єдина «зарплатна» звітність з ЄСВ, ПДФО та ВЗ.

Перевірка середньої зарплати для бронювання працівників

Але про цей вид контролю в 2026 році ми розповіли у статтях:

Закон встановлює мінімальні гарантії з оплати праці

Мінімальна зарплата є державною соціальною гарантією, обов’язковою на всій території України для підприємств усіх форм власності і господарювання.

А органи ДПС мають право здійснювати контроль за її нарахуванням, утриманням з її розміру ПДФО та ВЗ. І за нарахуванням, виходячи з розміру зарплати, ЄСВ — за основним місцем роботи не нижче від мінімального страхового внеску.

Докладно про нарахування та оподаткування зарплати у 2026 році ми писали тут:

І починає свій контроль ДПС із надсилання роботодавцям запитів. Запит буде майже напевно, якщо рівень зарплати у вашій звітності нижчий за мінімальну місячну зарплату (нагадуємо, що в 2026 році вона становить 8 647 грн).

Але до цього роботодавці, як правило, морально готові. А от до чого вони здебільшого не готові, то це до порівняння зарплат, які вони платять, із зарплатами, які платять інші роботодавці!

Нагадаємо, що у зв’язку з війною в Україні Мінфін з лютого 2022 припиняв щомісячну публікацію даних щодо середньої зарплати. Утім, починаючи з липня 2025 публікацію цих даних відновлено.

З відповідною таблицею зі середньою місячною зарплатою за регіонами України можна ознайомитися на офіційному сайті Мінфіну за посиланням.

Запитання, яке податківці можуть поставити роботодавцю: «А чому у вас середня зарплата менша, ніж у регіоні, де ви працюєте?». Спробуємо надати поради, як бути в такому разі!

Надійшов запит від ДПС — як діяти?

Це ми докладно розглянули в статті «Що робити, коли отримали запит від ДПС: три підстави, три варіанти дій та два приклади відповідей на запит».

Як бути, якщо надійшов запит саме про рівень зарплати?

Розгляньмо:

1. Чому виникає запит від ДПС?

2. Чи є законодавчий обов’язок платити зарплату не нижче від середньої за регіоном?

3. Які ризики для бізнесу, якщо не виконувати вимог податківців?

4. Як правильно реагувати та які документи підготувати?

Чим мотивується запит ДПС?

Коли податкові органи бачать, що середній дохід працівників на підприємстві значно відстає від регіонального середнього рівня зарплат, це може викликати підозри:

1. Чи не приховуються частково виплати «в конвертах» або інші форми непрозорого доходу?

2. Чи дотримуються всі вимоги щодо оподаткування та звітування?

3. Чи немає мінімізації податків через заниження реальних доходів працівників?

Запити можуть бути з метою як перевірки відповідності доходу працівників законодавству, так і встановлення ймовірних ризиків недобросовісної поведінки.

Тож податкові органи, отримуючи інформацію щодо середньо зарплати у регіонах України, повернулися до необхідності аналізувати дані податкової звітності та порівнювати середню зарплату на підприємствах із показниками у регіоні. Якщо виявляється істотне відставання, підприємству може надійти офіційний запит. Це не завжди означає порушення, але ігнорувати такий документ все ж таки не варто.

Чи обов’язково платити зарплату не нижче від середньої у регіоні?

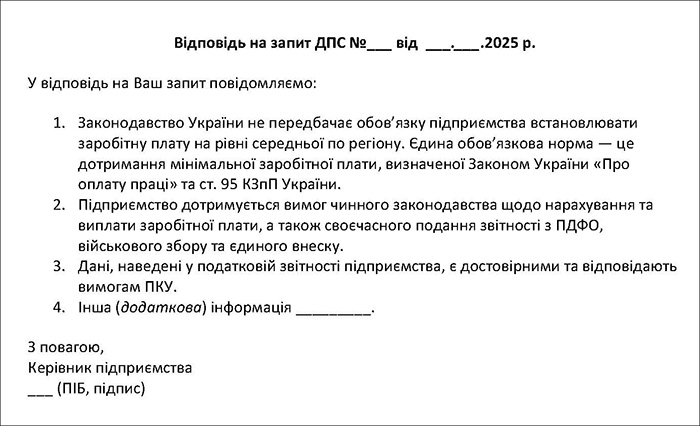

Відповідь однозначна: ні.

Законодавство України (Закон України «Про оплату праці» та КЗпП) встановлює лише одну обов’язкову норму: зарплата не може бути нижчою за мінімальну, і тільки якщо працівник виконує місячну чи годинну норму праці.

Тобто роботодавець не зобов’язаний «підтягувати» зарплати до середніх показників в області чи країні. Показник середнього заробітку в регіоні — лише статистка, аналітичний інструмент як для держорганів, так і для бізнесу.

Середній показник в області чи країні використовується, зокрема, для:

— оцінювання рівня оплати праці та ухвалення бізнес-рішень щодо розміщення підприємств;

— бронювання працівників;

— щорічної індексації пенсій, яка залежить від зростання середньої зарплати.

Таким чином, підприємство може орієнтуватися на такий середній показник. Проте не зобов’язане оплачувати працю персоналу на рівні середньої зарплати у відповідному регіоні.

Як правильно реагувати на запит? Покрокова інструкція для дій керівництва роботодавця

1. Проаналізуйте зарплати на підприємстві.

— перевірте відповідність мінімальній зарплаті;

— з’ясуйте, які саме категорії працівників знижують середній показник (наприклад, багато робітників без досвіду чи неповна зайнятість).

2. Підготуйте пояснення.

У відповіді на запит доцільно пояснити, чому середній рівень зарплати нижчий. Це можуть бути:

— специфіка бізнесу (сезонність, галузеві особливості, проста технологічна робота);

— структура штату (переважно працівники з низьким рівнем кваліфікації або специфіка підприємства не передбачає наявності працівників виключно або переважно з високою кваліфікацією);

— фінансове становище підприємства (збитковість, велике навантаження витрат, зниження попиту, знищення активів, релокація бізнесу / відновлення виробництва тощо).

3. Додайте підтвердні документи.

Залежно від ситуації до листа-відповіді можна додати:

— копію штатного розпису;

— фінансову звітність;

— довідки про неповну зайнятість або сезонний характер робіт;

— пояснювальну записку керівника про економічне становище та/або специфіку діяльності підприємства.

4. Вкажіть на законодавчі підстави.

У відповіді обов’язково зазначте, що:

— законодавство України не встановлює обов’язку платити зарплату не нижче від середньої у регіоні;

— підприємство дотримується вимог щодо мінімальної зарплати та інших норм КЗпП.

5. За потреби — запропонуйте план підвищення зарплат.

Якщо фінансове становище дозволяє, можна продемонструвати готовність поступово підвищувати зарплати. Це створить позитивне враження та знизить ризики додаткових перевірок.

6. Наголосіть на достовірності даних поданої податкової «зарплатної» звітності.

Наприклад, додайте до відповіді окремий пункт:

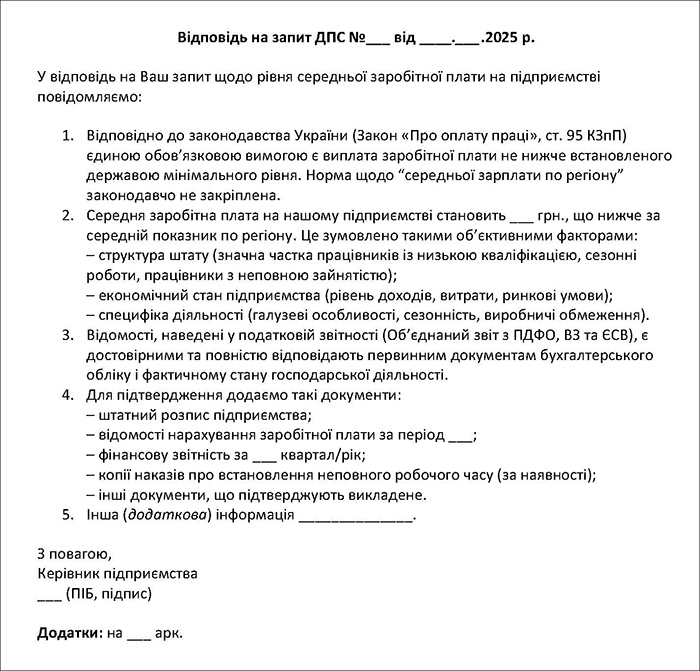

«… Відомості, наведені у податковій звітності підприємства (об’єднаний звіт з ПДФО, ВЗ та ЄСВ), є достовірними та повністю відповідають первинним бухгалтерським документам і фактичному стану господарської діяльності. …

На підтвердження цього додаємо:

— копії штатного розпису;

— відомості нарахування заробітної плати;

— фінансові результати діяльності підприємства за період ___;

— інші документи, які підтверджують обґрунтованість нарахованої заробітної плати (зокрема, показник середньої зарплати по підприємству)».

На нашу думку, це:

1. Знімає головний ризик — у ДПС часто «козир» у таких ситуаціях саме підозра в недостовірності даних у звітності. Якщо у відповіді відразу наголосити, що звітність заповнена коректно й відповідає первинним документам, це знімає можливість використати цю підставу для наступних запитів та позапланової перевірки.

2. Посилює довіру — демонструє, що підприємство не уникає перевірки, а навпаки, показує прозорість та готовність пояснити свою діяльність.

3. Юридичний захист — у разі подальших спорів (наприклад, у суді) буде підтвердження, що підприємство одразу ж перевірило інформацію на запит ДПС і заявило про достовірність даних раніше поданої «зарплатної» звітності. Розбіжність між фактично нарахованою та мінімальною (або середньою за регіоном) зарплатою підприємство пояснило.

Два зразка відповіді на запит ДПС щодо зарплати

Пропонуємо два варіанти відповіді:

— зразок 1 для «ризикового» роботодавця — максимально формальний, без додаткових документів, з акцентом на законодавчих нормах;

— зразок 2 для «обережного» роботодавця — розгорнута відповідь із підтвердженням достовірності даних та додатками.

Зразок 1. «Ризикова» відповідь на запит ДПС

Зразок 2. Обережна відповідь на запит ДПС

Переваги та недоліки обох варіантів відповіді ми навели в таблиці.

Таблиця. Порівняння підходів до відповіді на запит ДПС щодо низької зарплати

| Критерій | Ризиковий підхід (мінімальна відповідь) | Обережний підхід (розгорнута відповідь) |

| Обсяг інформації | Лаконічна відповідь, лише посилання на законодавство, без додатків | Докладне пояснення + додані документи (штатний розпис, відомості, фінзвітність) |

| Тональність | Формальна, суха, «мінімум деталей» | Відкрита, пояснювальна, демонстрація прозорості |

| Наголошення на достовірності даних | Загальна фраза («дані достовірні та відповідають законодавству») | Акцент на достовірності + підтвердження первинними документами |

| Ризик повторного запиту | Високий — ДПС може вважати відповідь ухильною / неповною | Низький — ДПС має менше підстав сумніватися у звітності |

| Ризик позапланової перевірки | Вищий, адже у податкової залишається підстава «перевірити детальніше» | Значно нижчий, бо надано документи і пояснення |

| Юридична захищеність у спорі | Є, але слабша — підприємство формально виконало обов’язок відповісти | Сильніша — відповідь із додатками буде аргументом у суді чи під час перевірки |

| Сприйняття ДПС | «Компанія не хоче розкривати інформацію» → підозра | «Компанія відкрита, дані підтверджено» → менше ризиків |

| Зручність для керівництва | Мінімум зусиль, швидко відповіли | Більше роботи: підготовка документів, пояснень |

| Для кого передбачений | Для тих, хто готовий сперечатися з ДПС і вважає її дії незаконними | Для тих, хто прагне мінімізувати ризики перевірок та конфліктів |

Вибір, як відповідати, працедавець робить самостійно:

— ризиковий підхід — заощаджує час, але підвищує ризик повторних дій ДПС (хоча такі платники податків вважають, що надання додаткової / розширеної інформації подекуди частіше провокує зацікавленість податкових органів та наступну податкову перевірку, що також має сенс);

— обережний підхід — потребує більше ресурсів, але істотно знижує ризики у майбутньому.