Загальний порядок заповнення форми ми розглянули в консультації за посиланням: «Форма №20-ОПП: інструкція із заповнення та подання».

Первинне подання інформації

Платник податків зобов’язаний повідомляти про всі об’єкти оподаткування й об’єкти, пов’язані з оподаткуванням (власні, орендовані чи передані в оренду), за основним місцем обліку, подаючи заяву про об’єкти оподаткування чи об’єкти, пов’язані з оподаткуванням або через які провадиться діяльність (далі — заява за ф. №20-ОПП) (п. 8.1 розд. VIIІ Порядку №1588).

Якщо подається інформація про офіс, склад, склад-магазин, розташовані в одному офісному центрі за однією адресою, достатньо надати інформацію за одним із типів об’єктів оподаткування, зазначивши у заяві за ф. №20-ОПП найменування: офіс, склад чи склад-магазин (п. 8.4 розд. VIIІ Порядку №1588). Саме так підприємство і зробило — застосувало принцип укрупнення та подало інформацію про офіс (див. зразок 1).

Зразок 1

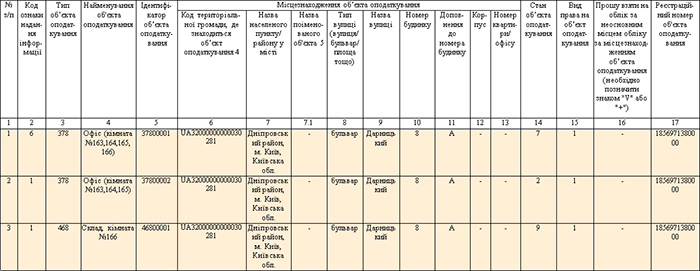

Розділ 3 заяви за ф. №20-ОПП — перше подання власником нерухомості

Розділ 3 «Відомості про об’єкти оподаткування платника податків»:

— графа 1 — порядковий номер;

— графа 2 — причина подання інформації «1» (первинне надання інформації про об’єкт). ТОВ повідомляє про наявний об’єкт оподаткування: офіс (кімната №163, 164,165,166);

— графа 3 — тип об’єкта оподаткування відповідно до Довідника типів об'єктів оподаткування, зокрема «378»;

— графа 4 — найменування об’єкта оподаткування: офіс № кімнати 163,164,165;

— графа 5 — унікальний ідентифікатор, який платник присвоїть, подаючи інформацію про об’єкт оподаткування вперше: 37800001;

— графи 6 — 13 — інформація про розташування об’єкта;

— графа 14 — стан об’єкта оподаткування»: код «2» (експлуатується);

— графа 15 — вид права на об’єкт: код «1» (право власності);

— графа 17 — реєстраційний номер об’єкта оподаткування.

Важливо! Позначку в графі 16 проставляють за потреби взяття платника на облік за неосновним місцем обліку за місцезнаходженням об’єкта оподаткування. Якщо для ТОВ це неосновне місце обліку, проставляють позначку і, отже, ф. №17-ОПП не подають.

Зміна напряму використання та передача в оренду кімнати

Орендодавець. У разі зміни відомостей про об’єкт оподаткування, зокрема про його стан, платник податків надає до контролюючого органу за основним місцем обліку заяву за ф. №20-ОПП з оновленою інформацією про об’єкт оподаткування, щодо якого відбулися зміни, в такому самому порядку та строки, як і під час реєстрації, створення чи відкриття об’єкта оподаткування.

І в разі зміни призначення об’єкта оподаткування інформацію щодо такий об’єкт оподаткування надають у заяві двома рядками, а саме: в одному рядку — інформація про закриття об’єкта оподаткування, призначення якого змінюється, у другому — оновлена інформація про об’єкт оподаткування, який створено чи відкрито на основі закритого, при цьому ідентифікатор об’єкта оподаткування змінюється (пп. 8.5 Порядку №1588).

Тобто, передаючи окрему кімнату в оренду під склад, ТОВ має подати заяву за ф. 20-ОПП.

Таку саму відповідь бачимо в «ЗІР», категорія 116.11: «Чи подає СГ — власник нерухомого майна заяву за ф. №20-ОПП у разі надання в оренду частини приміщень (окремих кімнат, офісів, квадратних метрів)?».

У ТОВ буде дві події, зокрема зміна напряму використання та зміна стану частини об’єкта. І тоді з одного об’єкта оподаткування буде два об’єкти за одним реєстраційним номером (ІПК від 16.10.2024 №4849/ІПК/99-00-12-01-02).

Також читайте: «Як заповнити форму №20-ОПП при передачі частини земельної ділянку в оренду?».

Зразок 2

Розділ 3 заяви за ф. №20-ОПП — зміна стану об’єкта оподаткування та функціонального призначення

Щодо такого об’єкта оподаткування інформацію у заяві за ф. №20-ОПП надають трьома рядками (див. зразок 2), а саме:

1. У першому рядку — інформація про закриття об’єкта оподаткування.

Для закриття об’єкта оподаткування платник податків подає заяву за ф. №20-ОПП з позначкою «6 — закриття об’єкта оподаткування» та з відповідною інформацією про об’єкт оподаткування, що закривається.

Графу 14 «Стан об’єкта оподаткування» заповнюють із використанням Пам’ятки, згідно з якою обирається стан, що відповідає фактичному стану об’єкта оподаткування на момент подання заяви за ф. №20-ОПП, зокрема 3 — тимчасово не експлуатується, 5 — непридатний до експлуатації, 6 — об’єкт відчужений/повернутий власнику тощо (див. роз’яснення ДПС).

Відповідно до наведеної умови доцільно використати код 7 «зміна призначення/перепрофілювання».

2. У другому— оновлена інформація про об’єкт оподаткування, який залишається у платника в користуванні.

Розділ 3 «Відомості про об’єкти оподаткування платника податків»:

— графа 1 — порядковий номер;

— графа 2 — причина подання інформації «1» (первинне надання інформації про об’єкт). ТОВ повідомляє про новий об’єкт — частину приміщення, що залишається у платника в користуванні;

— графа 3 — тип об’єкта оподаткування відповідно до Довідника типів об'єктів оподаткування, зокрема «378»;

— графа 4 — найменування об’єкта оподаткування: офіс № кімнати 163,164,165;

— графа 5 — новий унікальний ідентифікатор, який платник присвоїть під час подання інформації про об’єкт оподаткування вперше: 37800002;

— графи 6 — 13 — інформація про розташування об’єкта;

— графа 14 — стан об’єкта оподаткування»: код «2» (експлуатується);

— графа 15 — вид права на об’єкт: код «1» (право власності);

— графа 17 — реєстраційний номер об’єкта оподаткування.

3. У третьому — оновлена інформація про об’єкт оподаткування, який надається в оренду: наприклад склад, кімната №166.

Щодо об’єктів оподаткування, які створено чи відкрито на основі закритого зазначають «1» — первинне надання інформації про об’єкти оподаткування» і присвоюють новий ідентифікатор для кожного.

Розділ 3 «Відомості про об’єкти оподаткування платника податків» заповнюємо так:

— графа 1 — порядковий номер;

— графа 2 — причина подання інформації «1» (первинне надання інформації про об’єкт). ТОВ повідомляє про новий об’єкт — частину приміщення, що здається в оренду;

— графа 3 — тип об’єкта оподаткування відповідно до Довідника типів об'єктів оподаткування, зокрема «468»;

— графа 4 — найменування об’єкта оподаткування: склад кімната №166;

— графа 5 — новий унікальний ідентифікатор, який платник присвоїть, подаючи інформацію про об’єкт оподаткування вперше: 46800001.

— графи 6 —13 — інформація про розташування об’єкта;

— графа 14 — стан об’єкта оподаткування: код «9» (здається в оренду);

— графа 15 — вид права на об’єкт: код «1» (право власності);

— графа 17 — реєстраційний номер об’єкта оподаткування.

Важливо!

1. Заяву за ф. №20-ОПП про об’єкти оподаткування або об’єкти, пов’язані з оподаткуванням або через які провадиться діяльність, подають протягом 10 робочих днів після їх реєстрації, створення чи відкриття до контролюючого органу за основним місцем обліку платника податків. Для договорів оренди відлік 10 днів починається з дати укладення договору оренди.

2. Після повернення об’єкта оренди підприємству доведеться закрити два об’єкти оподаткування, які виникли у процесі поділу, і відкрити один. Тому, на думку консультанта, доцільно здійснити розподіл і показати всі офіси окремо, щоб надалі вже просто змінювати за потреби функціональне призначення, стан та інше.

Орендар. Для СГ-орендаря заява за ф. №20-ОПП подається як первинна (див. зразок 3).

Зразок 3

Розділ 3 заяви за ф. №20-ОПП — перше подання орендарем

Розділ 3 «Відомості про об’єкти оподаткування платника податків» заповнюємо так:

— графа 1 — порядковий номер;

— графа 2 — причина подання інформації «1» (первинне надання інформації про об’єкт). ТОВ-орендар повідомляє про новий об’єкт — частину приміщення, що отримується в оренду;

— графа 3 — тип об’єкта оподаткування відповідно до Довідника типів об'єктів оподаткування, зокрема «468»;

— графа 4 — найменування об’єкта оподаткування: склад, кімната №166;

— графа 5 — новий унікальний ідентифікатор, який платник присвоїть, подаючи інформацію про об’єкт оподаткування вперше: 46800002.

— графи 6 — 13 — інформація про розташування об’єкта;

— графа 14 — стан об’єкта оподаткування: код «8» (орендується);

— графа 15 — вид права на об’єкт: код «7» (право довгострокового користування або оренди) або «8» (право короткострокового користування, оренди або найму).

Висновок

Передаючи в оренду частину приміщення (окрему кімнату), ТОВ-орендодавець повинен подати заяву за ф. №20-ОПП.

У формі заповнює три рядки:

— перший — про закриття старого об’єкта (код стану «7» — зміна призначення/перепрофілювання»;

— другий — про оновлений об’єкт, який залишається в користуванні (код стану «2» — експлуатується);

— третій — про новий об’єкт, що здається в оренду (код стану «9» — здається в оренду).

Кожному новому об’єкту слід присвоїти унікальний ідентифікатор.

Суб’єкт господарювання, який орендує частину приміщення, також подає заяву за ф. №20-ОПП — перше подання.