Як показує практика, у поточному діловодстві бухгалтерії зберігається найбільша (порівняно з іншими структурними підрозділами) кількість документів і, отже, ведеться найбільше справ, зокрема звітна статистична та звітна фінансова документація.

Номенклатура справ бухгалтерії призначена для:

— встановлення порядку формування паперових та електронних фінансових документів у справи;

— визначення строків зберігання справ;

— забезпечення обліку справ;

— оперативного пошуку документів за їх видом та змістом.

Крім того, номенклатура справ бухгалтерії є основою для складання описів справ тривалого (понад 10 років) зберігання, а також для обліку справ тимчасового (до 10 років включно) зберігання.

Розроблення проєкту номенклатури справ

Керівник повинен видати наказ, яким призначити осіб, відповідальних за діловодство щодо кожного структурного підрозділу юрособи, зокрема й бухгалтерії. Саме ці відповідальні особи складатимуть номенклатури справ у відповідних структурних підрозділах.

Таким чином, розроблення проєкту номенклатури справ бухгалтерії буде покладено на працівника, відповідального за організацію бухгалтерського діловодства.

За потреби працівники служби діловодства (департаменту документаційного забезпечення, відділу діловодства і контролю, канцелярії тощо) юрособи мають надавати методично-консультативну допомогу працівникові бухгалтерії у розробленні номенклатури справ.

Згідно з п. 8 глави 1 розділу IV Правил організації діловодства та архівного зберігання документів у державних органах, органах місцевого самоврядування, на підприємствах, в установах і організаціях, затверджених наказом Міністерства юстиції України від 18.06.2015 №1000/5 (далі — Правила №1000/5), підготовлену номенклатуру справ підписує керівник бухгалтерії (головний бухгалтер) і візує особа, відповідальна за архів юрособи. Номенклатура справ бухгалтерії, як і номенклатури справ решти структурних підрозділів юрособи, затвердженню не підлягає.

Номенклатуру справ бухгалтерії складають у трьох примірниках:

— перший примірник зберігається недоторканним у відповідній справі бухгалтерії;

— другий — передається до служби діловодства для включення до зведеної номенклатури справ юрособи;

— третій — використовується як робочий примірник для формування справ та оперативних пошуків потрібних документів у бухгалтерії.

Нормативно-правове та методичне забезпечення підготовки номенклатури справ

Готуючи номенклатуру справ бухгалтерії, слід керуватися вимогами Правил №1000/5, які встановлюють порядок розроблення, підписання і запровадження номенклатури справ та внесення до неї змін за потреби.

Нагадаємо, що Правила №1000/5 — це нормативно-правовий акт, який є обов’язковим для виконання всіма юрособами.

У пункті 8 глави 1 розділу IV Правил №1000/5 визначено, що номенклатура справ структурного підрозділу розробляється не пізніше 15 листопада поточного року. Проте законодавством не передбачено штрафних санкцій за порушення терміну підготовки номенклатури справ. Таким чином, не вважатиметься істотною помилкою, якщо номенклатуру справ буде розроблено у другій половині листопада або навіть у грудні. Головне, щоб станом на 1 січня цей документ був готовий і запроваджений у роботу.

Для визначення строків бухгалтерської документації, проведення експертизи їх цінності з метою добору на тривале (понад 10 років) зберігання або для знищення слід керуватися Переліком типових документів, що створюються під час діяльності органів державної влади та місцевого самоврядування, інших юридичних осіб, затвердженим наказом Мін’юстом України від 12.04.2012 №578/5 (далі — Перелік №578/5).

Перелік №578/5 також є нормативно-правовим актом, обов’язковим для виконання всіма юрособами.

Застосування Переліку №578/5 забезпечує якісну експертизу цінності всієї управлінської, зокрема й фінансової та бухгалтерсько-облікової, документації, підготовку номенклатури справ та сприяє правильному й вчасному вилученню для знищення документів, що втратили практичне значення.

З метою уніфікації та підвищення якості роботи зі систематизації документів на підприємствах, однорідних за характером діяльності, міністерства, інші центральні та місцеві органи виконавчої влади, центральні державні установи, приватні концерни, корпорації та компанії або, за їх дорученням, галузеві науково-дослідні інституції розробляють типові та/або примірні номенклатури справ, що є нормативно-методичними посібниками для складання індивідуальних номенклатур справ підприємств певних галузей та сфер діяльності.

Такі нормативно-методичні посібники значно полегшують підготовку індивідуальних номенклатур справ підприємств та їхніх структурних підрозділів.

Різниця між цими видами номенклатур справ полягає у тому, що:

— типова номенклатура справ установлює типовий склад справ з єдиною системою індексації кожної справи для підприємств, однорідних за характером діяльності та з однаковою структурою;

— примірна номенклатура справ установлює примірний склад справ, утворюваних у діловодстві підприємств, однорідних за характером діяльності, але різних за структурою. Під час підготовки індивідуальної номенклатури справ на підставі примірної номенклатури справ допускаються уточнення й деталізація заголовків справ.

Структура номенклатури справ

Форма номенклатури справ структурного підрозділу встановлена Правилами №1000/5 і наведена у додатку 11 до цих Правил.

Складаючи номенклатуру справ бухгалтерії, слід враховувати всі поточні справи, а також теми й проблеми, дослідження яких плануються цим підрозділом на наступний рік.

Розміщення заголовків справ у номенклатурі має відповідати ступеню важливості питань, що вирішуються, з урахуванням взаємозв’язку документів, включених до конкретних справ.

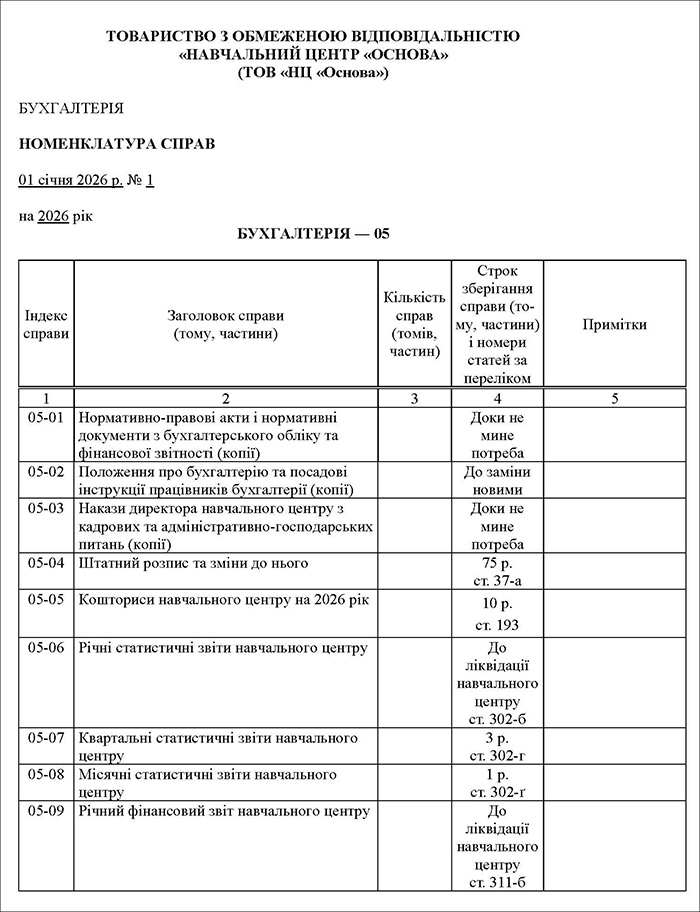

Зразок заповненої номенклатури справ бухгалтерії на 2026 рік (Завантажити)

Текст номенклатури справ оформлюють у вигляді таблиці, яка має такі графи:

1 ― «Індекс справи»;

2 ― «Заголовок справи (тому, частини)»;

3 ― «Кількість справ (томів, частин)»;

4 ― «Строк зберігання справи (тому, частини) і номери статей за переліком»;

5 ― «Примітки».

Індекс справи

Індекс справи складається з індексу структурного підрозділу юрособи (згідно зі штатним розписом) і порядкового номера справи, наприклад: 05 — 10, де 05 — індекс бухгалтерії; 10 — номер справи згідно з порядком нумерації у межах розділу «Бухгалтерія».

Заголовок справи

Заголовок справи має відображати види документів, що зберігаються у відповідній справі, й розкривати їх зміст. Основною частиною заголовка є стислий виклад питання, з якого заводять справу. Заголовки в номенклатурі справ мають бути короткі, чіткі, гранично точні.

Заголовок викладають у певній послідовності за такою формою: вид документів ― автор (кореспондент) ― виклад питання ― період створення документів. Наприклад: «Накази директора товариства про відрядження працівників у 2026 році». Відомості про копійність документів справи слід зазначити лише наприкінці заголовка, наприклад: «Положення про бухгалтерію (копія)».

У заголовках справ, які містять документи з одного питання, вживають узагальнений термін «документи», а основні види документів, згрупованих у справі, зазначають у дужках, наприклад: «Документи (звіти, протоколи, акти) документальних ревізій, перевірок та аудиту фінансово-господарської діяльності, контрольно-ревізійної роботи, у тому числі перевірок каси, правильності стягнення податків у 2026 році».

У заголовках справ, що містять листування, обов’язково зазначають кореспондента, питання, з якого заводять справу, та рік, наприклад: «Листування з підвідомчими установами щодо їх фінансування за затвердженими фінансовими планами у 2026 році».

Якщо у справі групують планову або звітну документацію, то у заголовку обов’язково уточнюють період (місяць, квартал, рік), за який створюють відповідні документи, наприклад: «Квартальні фінансові звіти товариства».

Особливості складання заголовка у разі застосування примірної номенклатури справ

Під час розроблення номенклатури справ бухгалтерії на основі примірної номенклатури справ, враховуючи рекомендаційний характер останньої, треба мати на увазі, що:

а) з примірної номенклатури справ переносять тільки ті заголовки справ, документи яких фактично утворюються у діяльності бухгалтерії конкретної юрособи. Крім того, до індивідуальної номенклатури справ бухгалтерії можна включати і заголовки справ, не передбачені примірною номенклатурою;

б) заголовки справ, наведені у примірній номенклатурі справ, обов’язково конкретизують й уточнюють (вказують на види документів, конкретних авторів, кореспондентів тощо);

в) залежно від кількості документів у справі та строків їх зберігання в індивідуальній номенклатурі бухгалтерії дозволяється об’єднувати чи дрібнити справи, зазначені у примірній номенклатурі справ. Наприклад, створювати окремі справи для різних видів первинних бухгалтерських документів навіть з однаковим строком зберігання.

Кількість справ

Третю графу номенклатури справ ― «Кількість справ» ― заповнюють із закінченням діловодного року, коли відомо, яка кількість справ утворилась у 2025 році. Ці дані відображають й у підсумковому записі, який обов’язково оформлюють після закінчення діловодного року.

Строки зберігання справ

Строки зберігання і посилання на статті Переліку №578/5 зазначають у четвертій графі номенклатури справ. В окремих випадках, якщо передбачається формувати у справу документи з різними тимчасовими строками зберігання, для цієї справи встановлюють максимальний строк зберігання. Наприклад, справа з документами, яким Переліком №578/5 установлено строки зберігання — 3 і 5 років, повинна мати максимальний строк зберігання — 5 років.

Для справ, що містять копійні документи, строк зберігання не встановлюють, бо ці документи на зберігання не передаються, а у четвертій грифі зазначають: «Доки не мине потреба» або «До заміни новими» без посилання на статтю Переліку №578/5.

Примітки до номенклатури справ

До п’ятої графи номенклатури справ переносять необхідні примітки, що уточнюють обчислення строків зберігання певних видів документів з Переліку №578/5.

А також у цій графі проставляють відмітки про:

— осіб, відповідальних за ведення певної справи;

— заведення справ;

— передання справ до архіву;

— перехідні справи тощо.

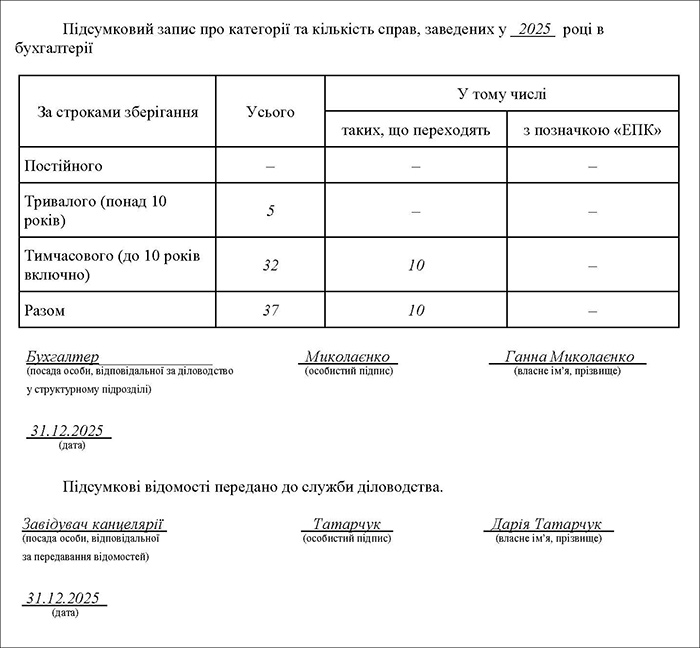

Закриття номенклатури справ за 2025 рік

Наприкінці діловодного року зведену номенклатуру справ юрособи та номенклатури справ усіх її структурних підрозділів обов’язково закривають підсумковим записом, у якому зазначають категорії та кількість фактично заведених за рік справ.

Зразок оформлення підсумкового запису за 2025 рік (Завантажити)

Підсумковий запис номенклатури справ бухгалтерії підписує працівник, відповідальний за організацію бухгалтерського діловодства, та передає підсумкові відомості до служби діловодства.

Керівник служби діловодства (або особа, відповідальна за діловодство в юрособі), своєю чергою, зводить усі відомості разом, підписує підсумковий запис зведеної номенклатури справ й повідомляє керівника архівного підрозділу (або особу, відповідальну за архів юрособи) про фактичну наявність справ, заведених в юрособі у 2025 році.

Щороку (наприкінці кожного діловодного року) номенклатура справ бухгалтерії та інших структурних підрозділів, а отже, й зведена номенклатура справ переглядаються й уточнюються. Після внесення всіх змін та доповнень вони обов’язково передруковуються.

Нова номенклатура справ буде введена в дію з 1 січня 2026 року.