- Таблиця даних платника ПДВ є важливим інструментом для уникнення блокування податкових накладних та розрахунків коригування в Єдиному реєстрі.

- Бланк Таблиці даних платника податку на додану вартість (далі — Таблиця даних), особливості її складання і подання, а також іншу корисну інформацію дивіться на нашому сайті за посиланням.

- Форму Таблиці даних наведено в додатку 5 до Порядку зупинення реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних, затвердженому Постановою КМУ від 11.12.2019 №1165.

- Ще більше бланків звітності, договорів, типових форм, заяв і первинних документів (усього понад 900 бланків та типових форм) ви знайдете на нашому сайті у розділі бланків.

- Усі новини від редакції «Дебет-Кредит» щодо блокування ПН/РК дивіться за посиланням.

Ця стаття роз’яснює, навіщо потрібна Таблиця, як правильно її скласти й подати, а також які пояснення та документи треба додати. Ви дізнаєтеся про особливості заповнення, вимоги до змісту, процедуру подання та можливі причини неврахування Таблиці податковою службою.

Навіщо подавати Таблицю?

Якщо в ПН/РК, які подані на реєстрацію в ЄРПН, відображено операцію з товаром за кодом згідно з УКТЗЕД та/або послугою за кодом згідно з ДКПП, які зазначені у врахованій податковою Таблиці, такі ПН/РК реєструються в автоматичному режимі (пп. 4 п. 3 Порядку №1165). Тобто ПН/РК гарантовано не блокуються.

Отже, подання Таблиці — профілактичний засіб для того, щоб ваші ПН/РК не блокували! Що називається, подбайте про це заздалегідь.

Утім, щодо яких товарів або послуг подавати Таблиці наперед, — вирішує сам платник ПДВ. Подавати Таблицю чи ні — це його право, а не обов’язок.

Отже, у Таблиці можна зазначати не всі товари, послуги, які постачає платник, а тільки найважливіші та/або щодо яких є загроза блокування ПН/РК.

Податківці рекомендують подавати Таблиці платникам ПДВ, які провадять діяльність пов’язану зокрема з:

— виробництвом;

— будівництвом;

— наданням послуг (транспортних, бухгалтерських, охорони тощо);

— виконанням різного роду робіт;

— сільськогосподарським товаровиробництвом тощо.

У разі провадження декількох видів діяльності доцільно буде подати Таблицю даних платника податку окремо на кожен із них!

Чи допоможе Таблиця даних розблокувати ПН/РК?

Якщо ви вже маєте заблоковані ПН/РК, але подаєте Таблицю, в якій зазначаєте операції, відображені в таких ПН/РК і ДПС приймає її, — на жаль, розблокувати всі ПН/РК, які були заблоковані до цього, не вийде.

На практиці відбувається ось що.

Врахована Таблиця починає працювати не одразу після ухвалення відповідного рішення — на практиці її налаштування та верифікація в системі триває орієнтовно до 5 робочих днів.

Чекати на автоматичне розблокування після врахування Таблиці можна лише за наявності таких умов:

— платник не відповідає критеріям ризиковості платника податку;

— Таблицю було враховано за рішенням регіональної або центральної комісії, а не в автоматичному режимі;

— Таблицю не скасовано після її врахування і вона досі є чинною;

— реєстрацію ПН/РК зупинено саме за п. 1 Критеріїв ризиковості здійснення операцій (додаток 3 до Порядку №1165);

— операції не відповідають іншим критеріям ризиковості операції;

— ПН/РК, реєстрацію яких зупинено, містять лише код УКТЗЕД/ДКПП/умовний код, який зазначено у врахованій Таблиці даних;

— ПН/РК складені і подані на реєстрацію не раніше попереднього календарного місяця перед врахуванням Таблиці;

— щодо цих ПН/РК платник ПДВ не розпочинав процедуру розблокування (не подавав повідомлення);

— у день автоматичної реєстрації у платника достатньо реєстраційного ліміту.

Якщо всі ці умови виконуються, то ПН/РК розблоковуються автоматично на п’ятий робочий день після врахування Таблиці (після її верифікації).

Якщо ж хоча б одна умова не виконується, на жаль, такі ПН/РК не підпадають під автоматичну реєстрацію і їх потрібно буде розблоковувати в ручному режимі.

Дані, що зазначаються у Таблиці

У Таблиці зазначаються види економічної діяльності відповідно до Класифікатора видів економічної діяльності (КВЕД).

Також наводяться коди товарів згідно з УКТЗЕД та/або коди послуг згідно з Державним класифікатором продукції та послуг ДК 016:2010 (ДКПП), які:

— постачаються платником податку;

— придбаваються (отримуються) платником податку;

— ввозяться на митну територію України.

Якщо товари/послуги придбаваються (отримуються) в особи, не зареєстрованої платником ПДВ, їхні коди згідно з УКТЗЕД та ДКПП підлягають заповненню у Таблиці.

Форма Таблиці та спосіб її подання

Форма Таблиці даних платника ПДВ встановлена як додаток 5 до Порядку зупинення реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних, затвердженого Постановою КМУ від 11.12.2019 №1165 (далі — Порядок №1165).

Подається вона до ДПС в електронному вигляді.

Електронний ідентифікатор Таблиці:

— J1312303 (для юросіб);

— F1312303 (для ФОПів).

Процедура складання Таблиці

Наведемо орієнтовну процедуру складання Таблиці даних, яка, на наш погляд, полегшує цей процес.

Для прикладу візьмемо сільгосппідприємство, яке провадить діяльність із вирощування зернових.

Крок 1. Скласти список видів діяльності, які платник фактично провадить.

Такий список може бути зручною чернеткою, на підставі якої Таблиця легко заповнюється. Податковій службі такий список не подається. Складати його не обов’язково, але він значно полегшує складання Таблиці.

Навпроти кожного виду діяльності пишемо список товарів та/чи послуг, які платник постачає.

Відтак навпроти кожного товару та/чи послуги пишемо список товарів та/чи послуг, які придбаваються для того, щоб виробити товар (якщо платник займається виробництвом), надати послугу (якщо надає послуги) чи продати товар.

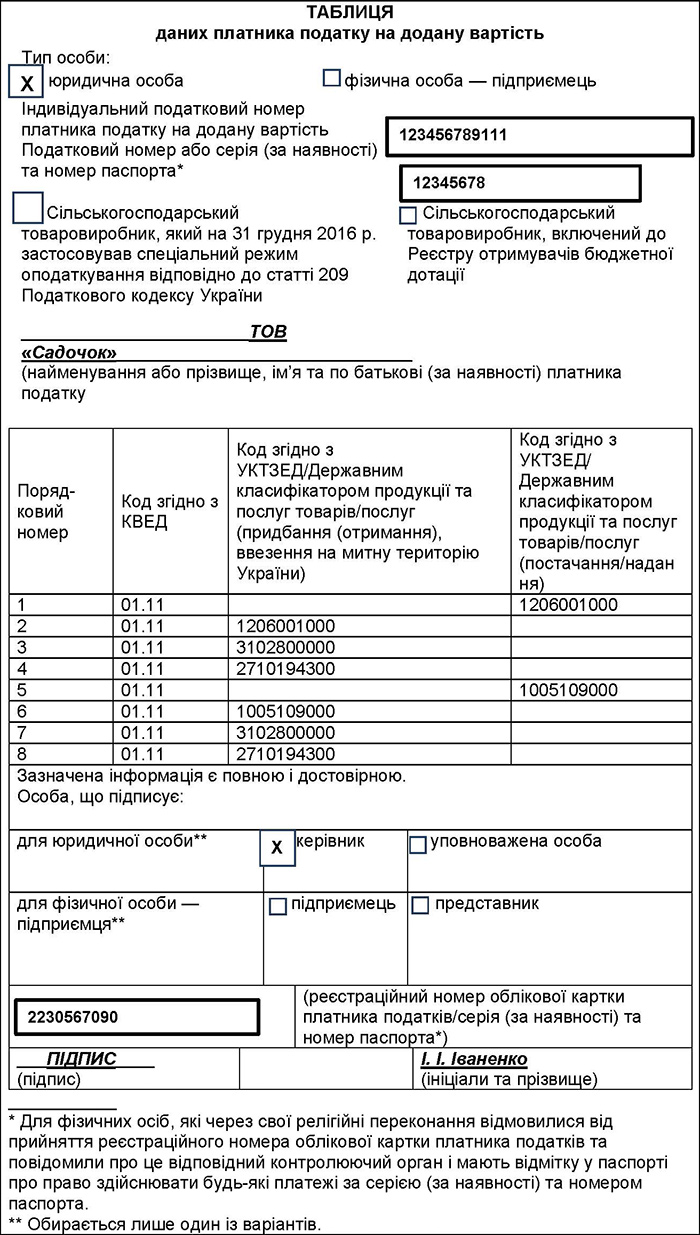

Нарешті, до кожного виду діяльності, товару, послуги проставляємо відповідні коди. Надалі ці коди записуватимуться до Таблиці. У підсумку отримаємо список, подібний до наведеного на зразку 1.

Зразок 1

Список видів діяльності, товарів, послуг, що придбаваються і надаються

Список

Вид діяльності — вирощування зернових (код КВЕД 01.11).

У межах цієї діяльності вирощуються і постачаються — насіння соняшнику (код УКТ ЗЕД 1206001000) і насіння кукурудзи (1005109000).

Для вирощування соняшнику використовують:

— насіння соняшнику (код УКТ ЗЕД 1206001000);

— добрива КАС (3102800000);

— дизельне пальне для заправляння сільгосптехніки (2710194300).

Для вирощування кукурудзи використовують:

— насіння кукурудзи (код УКТ ЗЕД 1005109000);

— добрива КАС (3102800000);

— дизельне пальне для заправляння сільгосптехніки (2710194300).

Зазначаючи коди у Списку і надалі в Таблиці, врахуйте ось що.

Коди варто наводити з кількістю знаків, які будуть зазначені в ПН та/чи РК.

Наприклад, якщо, продаючи соняшник, платник планує в ПН зазначати шість перших знаків коду, то і в Таблиці слід зазначати шість. Якщо десять, то і в таблиці десять.

Те саме стосується придбаних товарів, послуг.

Наприклад, якщо постачальник зазначає в ПН код на рівні шести знаків, то і в Списку, і, як наслідок, у Таблиці варто наводити шість.

Причому за загальним правилом згідно з пп. «і» п. 201.1 ПКУ повністю коди мають наводитися у разі постачання підакцизних товарів і товарів, увезених на митну територію України. У решті випадків можна наводити не менше ніж чотири перші цифри коду.

Наприклад, відповідний код послуги за ДКПП у форматі не менше ніж чотири знаки буде такий — «02.40».

Крок 2. Заповнити Таблицю.

Спершу врахуйте кілька простих правил.

Код КВЕД у графі 2 Таблиці зазначають у кожному заповненому рядку.

Якщо товари, послуги, придбаваються у неплатника ПДВ, їх також потрібно зазначати в Таблиці. Але коди доведеться визначати самостійно.

В одному рядку Таблиці не можуть бути одночасно заповнені графи 3 (придбання) і 4 (постачання). Тобто, якщо заповнено графу 3, не може бути заповнено графу 4. І навпаки.

Увага: Порядком №1165 не визначено, які рядки потрібно заповнювати першими, а які другими — спочатку рядки стосовно придбання, а потім постачання, чи навпаки тощо.

У Рекомендаціях щодо заповнення Таблиці даних ГУ ДПС у м. Києві рекомендувало дотримуватися такої послідовності відображення пов’язаних процесів:

— виробництво — спочатку зазначають коди на постачання (виготовлення), а потім на придбання товарів/послуг, які були складовими собівартості;

— надання послуг — спочатку код послуги, а потім рядок за рядком усе, що було придбано для надання послуг.

Якщо платник склав попередньо список (див. крок 1), на його підставі він легко заповнить Таблицю (див. зразок 2), враховуючи наведені нами правила заповнення.

Зразок 2

Заповнена Таблиця даних платника ПДВ

Скільки таблиць можна складати і подавати?

У Порядку №1165 йдеться про Таблицю даних. Тобто про одну Таблицю. Але практика пішла іншим шляхом. Кількість Таблиць, які можуть подаватися, не обмежена.

Наприклад, дивимося запитання у «ЗІР» (101.18): «Чи існує обмеження програмного забезпечення по кількості рядків у таблиці даних платника податку?».

ДПС відповідає, що в електронній формі Таблиці передбачено обмеження у 99 рядків, але обмежень щодо кількості таблиць, які платник може подати до ДПС в одному періоді, немає.

Згідно з практикою, що склалася, платники подають окремі Таблиці на різні види діяльності, або на окремі види товарів, послуг, які постачаються.

Якщо платник вже подавав Таблицю і вона врахована податковою, то для подальшого подання інших таблиць наводити в них товари, послуги, що зазначалися у вже врахованих таблицях, не потрібно.

Складання і подання пояснень до Таблиці

Пояснення до Таблиці даних є невід’ємною її частиною та має відповідати встановленим вимогам щодо форми та змісту, підтверджуючи реальність господарської діяльності платника.

Спосіб подання пояснення до Таблиці

Пояснення теж подають виключно в електронній формі за допомогою технічних засобів електронних комунікацій. Воно має бути оформлене у вигляді прикріпленого до Таблиці додатка з кодом форми J/F13601. ДПС постійно розміщує відомості щодо технічних засобів електронних комунікацій, якими може подаватися Таблиця, на своєму офіційному вебсайті.

Вимоги до змісту пояснення

Такі вимоги можна прочитати у відповіді ДПС на запитання в «ЗІР» (101.18): «Які основні вимоги для подання пояснення до таблиці даних платника ПДВ?».

У поясненні треба зазначити специфіку господарської діяльності платника податку, яка підтверджує реальність здійснення господарських операцій, відображених у Таблиці. Пояснення має містити посилання на податкову та іншу звітність платника податку.

Зокрема, пояснення до Таблиці має включати таку інформацію:

— назва підприємства;

— короткі реєстраційні дані платника податку;

— основний вид діяльності;

— специфіка (суть) господарської діяльності та обґрунтування необхідності використання Таблиці даних платника ПДВ;

— дані про найманих працівників, залучених до господарській діяльності (включно зі сезонними працівниками);

— наявність ліцензій, дозвільних документів, допусків, якщо вони необхідні для провадження діяльності;

— інформація про основні фонди/засоби, матеріальні активи, транспортні засоби, земельні угіддя, які використовуються в діяльності на правах власності чи оренди. Ці дані мають бути відображені у формі №20-ОПП, податковій та фінансовій звітності платника.

Водночас на сайті податкової розміщена пам’ятка, в якій зазначено про інформацію, яку слід наводити в поясненнях.

Додатково до наведеного вище у поясненнях рекомендовано зазначати:

— економічну складову отримання доходів;

— інформацію щодо основних постачальників та покупців за основними напрямами роботи.

Також є рекомендації від хмельницьких податківців, в яких бачимо ще більшу деталізацію.

На погляд хмельничан, в описі про діяльність платника податку мають бути зазначені відомості:

— про наявні орендовані (із наведенням угод) або власні (із наведенням документів власності) приміщення, виробничі потужності та інші дані щодо основних фондів;

— дані про сертифікати якості, ліцензії, дозвільні документи за наявності;

— про власні/орендовані складські приміщення чи опис угод про зберігання;

— про наявність транспортних засобів у розрізі (або опис угод із СГ, хто виконує транспортні послуги);

— про земельні ділянки (власні/орендовані із зазначенням угод) в га;

— для сільгоспвиробників дані про урожайність культур, які зазначені в таблиці, під реалізацію на підставі статистичної звітності №4-СГ, №29-СГ, інші;

— про найманий персонал із зазначенням посад/професій;

— про залишки готової продукції, сировини;

— щодо кожного коду товарів/послуг, зазначених у таблиці на придбання — опис угоди на придбання товарів/послуг та інших документів: ТТН, платіжні доручення, довіреності, накладні, акти, інше (для сільгоспвиробників опис про придбання посівного матеріалу, дизпалива, отрутохімікатів);

— інформація про складені угоди на реалізацію.

Тобто у поясненнях платник має описати власну діяльність якнайповніше, наводячи підтвердження можливості її проводити, підтвердивши наявність працівників, обладнання, приміщень, матеріалів тощо.

Зразок пояснення можна переглянути тут на сторінці 30.

Фактично пояснення має форму листа на адресу податкової, а тому містить:

— «шапку» з даними платника;

— назву адресата (податкову службу, якій подається пояснення);

— вихідний номер, дату пояснення;

— назву «Пояснення до таблиці даних платника податку»;

— виклад інформації про діяльність платника;

— підпис керівника, головного бухгалтера платника.

Крім власне пояснень, потрібно підготувати копії документів:

— щодо штатної чисельності, середньої зарплати працівників;

— відомості щодо ОЗ;

— документи по складському обліку (інвентаризаційні описи, оборотно-сальдові відомості).

Сільгосппідприємствам додатково рекомендовано підготувати:

— документи про наявність земельних ділянок;

— статзвітність (29-сг, 4-сг, 21-сг, 37-сг, 10-мех).

Кілька слів про форму №20-ОПП. Перш ніж складати Таблицю, платник має впевнитися, що інформація стосовно всіх основних об’єктів необоротних активів (як власних, так і орендованих), які використовуються в діяльності і про які згадується в поясненнях, подана до податкової за формою №20-ОПП. Якщо є об’єкти, про які інформація у ф. №20-ОПП не подавалася, спершу потрібно подати ф. №20-ОПП. І тільки після цього готувати Таблицю з поясненнями.

Таким чином, файли пояснень і копії документів є додатками до документа довільного формату. А цей останній є додатком до Таблиці даних.

Особливості врахування Таблиці

Таблиця даних платника податку з поясненнями розглядається комісією регіонального рівня.

Розгляд Таблиці відбувається протягом п’яти робочих днів після її отримання (п. 15 Порядку №1165).

За результатами розгляду комісія регіонального рівня ухвалює рішення про врахування або неврахування Таблиці. Це рішення надсилається платникові податку в електронний кабінет з дотриманням вимог ПКУ та законів про електронні документи. Форма цього рішення визначена як додаток 6 до Порядку №1165 (див. п. 16 Порядку №1165).

Таблиця даних платника податку може бути врахована ДПС в автоматичному режимі у певних випадках (див. п. 18 Порядку №1165):

— якщо Таблиця подається сільськогосподарськими товаровиробниками, включеними до Реєстру отримувачів бюджетної дотації, та/або сільськогосподарськими товаровиробниками, які на 31 грудня 2016 року застосовували спеціальний режим оподаткування, мають у власності/користуванні/оренді земельні ділянки загальною площею не менш як 200 гектарів (станом на 1 січня та відображені у звітності до 20 лютого поточного року), і у Таблиці зазначаються відомості про постачання (виготовлення) певних груп товарів згідно з УКТЗЕД (наприклад, живі тварини, риба, молоко, овочі, зернові культури тощо);

— якщо Таблиця подається платниками податку, в яких значення показників D та P (розрахованих відповідно до пункту 3 Порядку) мають певні розміри (D > 0,02, P < Pм х 1,4), а також у Таблиці зазначено товари/послуги, обсяг постачання яких за останні 12 календарних місяців становить більше ніж 25% загального обсягу операцій із постачання.

Повідомлення про автоматичне врахування. У разі автоматичного врахування Таблиці рішення платникові податку не надсилається. Інформація про це зазначається в електронному повідомленні та відображається у другій квитанції. Саме так відповідає ДПС на запитання в «ЗІР» (101.18): «Чи надсилається платнику рішення про автоматичне врахування таблиці даних платника податку?».

Підстави для неврахування Таблиці.

У рішенні про неврахування Таблиці даних платника податку в обов’язковому порядку зазначається причина неврахування (п. 17 Порядку №1165). Рішення про неврахування Таблиці, яка була врахована раніше (відповідно до пунктів 16 та/або 18 Порядку), ухвалюють комісії контролюючих органів за формою додатка 7. Причинами для неврахування раніше врахованої Таблиці можуть бути (п. 19 Порядку №1165):

— відповідність критеріям ризиковості. Якщо стосовно платника податку ухвалено рішення про відповідність критеріям ризиковості платника податку (додаток 4), визначених у пунктах 1 — 5 додатка 1;

— недостовірна інформація. Якщо до контролюючого органу надійшла податкова інформація, що свідчить про надання платником податку недостовірної інформації в Таблиці даних платника податку (наприклад, невідповідність зазначеної інформації видам економічної діяльності, кодам товарів або послуг);

— інші підстави. У формі рішення про врахування/неврахування Таблиці (додаток 6) можуть бути зазначені інші підстави для неврахування, такі як:

- наявність податкової інформації, що свідчить про здійснення платником податку ризикових операцій;

- відсутність необхідних умов та/або обсягів матеріальних ресурсів для виробництва товарів, виконання робіт або надання послуг (наприклад, відсутність відомостей про об’єкти оподаткування, оренду приміщень, транспортування, місць зберігання);

- недостатня кількість трудових ресурсів, необхідних для провадження господарської діяльності;

- постачання сільгосппродукції за відсутності придбання такої продукції, сплати земельного податку та/або придбання пального, мінеральних добрив, допоміжних послуг з вирощування сільгосппродукції за наявності земельних ділянок;

- відсутність пояснень до Таблиці або недостатня інформація щодо сутності господарської діяльності платника податку у поясненні. У рішенні про неврахування Таблиці зазначається докладна інформація, що стала підставою: тип операції (придбання/постачання), період здійснення господарської операції, код згідно з УКТЗЕД/ДКПП/умовний код товару, податковий номер платника податку, залученого до ризикової операції, дата включення такого платника до переліку ризикових.

Дії платника податку у разі неврахування Таблиці або неотримання рішення

Платник податку має можливість повторно сформувати нову Таблицю та надіслати її на розгляд комісії регіонального рівня. Кожна наступна Таблиця отримує власний вхідний реєстраційний номер і приймається для розгляду як новий документ. Це дозволяє, зокрема, надати інформацію щодо видів діяльності, які не були зазначені в попередній Таблиці.

Рішення про неврахування Таблиці може бути оскаржене в адміністративному або судовому порядку.

Докладно ця процедура регламентується Порядком розгляду скарги щодо рішення про відмову в реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних, про неврахування таблиці даних платника податку на додану вартість, про відповідність платника податку на додану вартість критеріям ризиковості платника податку, затвердженим Постановою КМУ від 11.12.2019 №1165.

Скарга подається платником податку до комісії центрального рівня протягом 10 робочих днів, наступних за днем прийняття рішення комісією регіонального рівня.

Комісія центрального рівня розглядає скаргу протягом:

— 10 календарних днів, якщо платник податку не виявив бажання взяти участь у розгляді скарги.

— 30 календарних днів, якщо платник податку виявив бажання взяти участь у розгляді скарги, що може включати відеоконференцію.

Якщо рішення щодо скарги не надсилається платникові податку протягом визначеного строку, така скарга вважається повністю задоволеною на користь платника податку з дня, наступного за останнім днем зазначеного строку. Задоволення скарги щодо рішення про неврахування Таблиці даних є підставою для врахування такої Таблиці не пізніше ніж наступного робочого дня після ухвалення рішення про задоволення скарги.

За результатами розгляду скарги комісія центрального рівня може:

— задовольнити скаргу та скасувати рішення комісії регіонального рівня;

— залишити скаргу без задоволення та рішення комісії регіонального рівня без змін.

Отже, у разі неотримання рішення щодо поданої скарги на неврахування Таблиці діє принцип мовчазної згоди, що тягне за собою її врахування. Щодо початкового подання Таблиці та неотримання рішення протягом 5 робочих днів, то джерела не містять положення про автоматичне врахування Таблиці за принципом мовчазної згоди (як це відбувається зі скаргами), а радше передбачають можливість її повторного подання.

Таблиця даних враховується у разі надходження до податкової рішення суду про скасування рішення про неврахування Таблиці даних, яке набрало законної сили (п. 22 Порядку №1165).

Строк звернення до суду (див., приміром, Постанову ВС від 20.11.2020 у справі №1.380.2019.006517):

— 6 місяців з дня отримання рішення регіональної комісії, якщо таке рішення не оскаржувалося в адмінпорядку;

— 3 місяці з дня вручення рішення центральної комісії ДПСУ про відмову врахувати Таблицю, якщо рішення регіональної комісії оскаржувалося в адмінпорядку;

— 6 місяців з дня подання скарги до центральної комісії ДПСУ, якщо рішення не було прийнято та/або вручено платникові у встановлений строк.