Відповідно до ст. 19 Закону №875 підприємства, установи, організації, у тому числі підприємства, організації громадських організацій осіб з інвалідністю, фізособи, в яких за основним місцем роботи працює 8 і більше осіб, реєструються у відповідних відділеннях Фонду соціального захисту осіб з інвалідністю за своїм місцезнаходженням і щороку подають цим відділенням Звіт про зайнятість та працевлаштування осіб з інвалідністю.

Звіт подають не пізніше ніж 1 березня року, наступного за звітним, — відділенню Фонду за своїм місцезнаходженням.

До форми Звіту та Інструкції №591 Мінсоцполітики наказом від 13.10.2021 р. №589 внесло зміни. Але зміст форми №10-ПОІ не змінився.

Наказ №589 набрав чинності з 1 лютого 2022 року. Тож саме оновлену форму роботодавцям треба використовувати для звітування за 2021 рік.

Зверніть увагу!

Звіти подають лише у паперовому вигляді безпосередньо до територіальних відділень Фонду соціального захисту осіб з інвалідністю або надсилають рекомендованим листом на їхню адресу. Подання Звіту за формою №10-ПОІ (річна) в електронному вигляді чинними законодавчими та нормативними актами не передбачено.

Такі строки і форму звітування за 2021 рік зазначив сам ФСЗ осіб з інвалідністю.

Отже, зі строками та з формою Звіту з’ясували, перейдімо до його складання.

Алгоритм формування та подання Звіту передбачає такі кроки:

1. Реєстрація у Фонді інвалідів (якщо підприємство не зареєстроване).

2. Складання Звіту.

3. У разі невиконання нормативу — адміністративно-господарські санкції.

Крок 1. Реєстрація у Фонді інвалідів для тих, хто звітує вперше

Як ми вже зазначили на початку статті, роботодавці, в яких кількість працівників за основним місцем становить 8 і більше осіб, зобов’язані зареєструватися у відділенні Фонду за місцем держреєстрації. Цього вимагає ст. 19 Закону №875. А Порядок №70 навіть встановлює граничну дату — до 1 лютого, наступного за роком створення роботодавця з потрібною кількістю працівників або збільшення кількості працівників (абз. 3 п. 3).

Роз’яснює ФСЗ осіб з інвалідністю

Фонд у листі від 25.09.2013 р. №1/6-296/09 роз’яснює: роботодавець зобов’язаний зареєструватися у відділенні Фонду в період з 1 січня до 1 лютого поточного року, якщо у попередньому році кількість основних працівників збільшилася до восьми і більше осіб. Тобто останнім днем для реєстрації є 31 січня.

На сьогодні зареєструватися можна особисто у відділенні Фонду або поштою. Реєстрація провадиться безоплатно.

Для цього роботодавцям слід подати такі документи:

— заяву за формою, затвердженою Наказом №98;

— виписку або витяг з ЄДР;

— копію довідки про включення до Реєстру неприбуткових установ, виданої податковим органом (для бюджетних підприємств, установ та організацій).

Зверніть увагу!

Форму заяви теж оновили — свіжа форма діє з 01.02.2022 р. Але скласти її буде нескладно: в ній підприємство зазначає інформацію щодо себе, а також наводить загальну кількість своїх працівників, і в тому числі осіб з інвалідністю.

Оновили з 01.02.2022 р. і форму довідки — все через зміну назви «інвалідів» на «осіб з інвалідністю» та відповідну зміну назви Фонду.

Оригінали документів надають під час подання заяви. Якщо заяву подають поштою, копії документів слід засвідчити нотаріально.

Дата реєстрації у відділенні Фонду — це дата подання документів, у разі надсилання поштою — дата на поштовому штемпелі.

Проте:

1) за несвоєчасну реєстрацію у Фонді інвалідів штрафу немає. Але без реєстрації у Фонді інвалідів не факт, що у вас приймуть Звіт;

2) хоча часто відділення Фонду йдуть назустріч. Якщо роботодавець не зареєстрований у відповідному відділенні Фонду, але подає Звіт, він може перед поданням Звіту (до 1 березня) зареєструватися. Тобто, хоч порядок вимагає іншого, на практиці, за згодою Фонду, можна зробити це одночасно.

Крок 2. Формування Звіту №10-ПОІ

На початку — про те, що подають разом зі Звітом.

Роботодавці, які мають відокремлені підрозділи, що належать до числа роботодавців, які повністю утримуються за кошти державного або місцевих бюджетів, чи господарських об’єднань, створених з метою координації виробничої, наукової та іншої діяльності для вирішення спільних економічних та соціальних завдань, разом зі Звітом подають до відділення Фонду за своїм місцезнаходженням документи, визначені п. 3 Порядку подання Звіту №70, а також перелік підприємств за формою згідно з додатком до Звіту.

Проте реєстрація у Фонді відбувається не просто так. Подання Звіту прямо пов’язане з виконанням нормативу працевлаштування осіб з інвалідністю, встановленого ст. 19 Закону №875.

Для підприємств, установ, організацій, у тому числі підприємств, організацій громадських об’єднань осіб з інвалідністю, фізосіб, які використовують найману працю, встановлюється норматив робочих місць для працевлаштування осіб з інвалідністю у розмірі чотирьох відсотків середньооблікової кількості штатних працівників облікового складу за рік, а якщо працює від 8 до 25 осіб, — у кількості одного робочого місця.

Під час розрахунків кількість робочих місць округлюється до цілого значення. Якщо під час обчислення виникає дробове число, застосовується правило округлення до цілого: якщо після коми число від 1 до 4, округлення відбувається в бік зменшення, від 5 до 9 — у бік збільшення.

Як порахувати середньооблікову кількість?

Як зазначено в Інструкції №591, у рядку 01 відображають середньооблікову кількість штатних працівників облікового складу за звітний рік, яка визначається відповідно до пункту 3.2 глави 3 Інструкції №286.

Застосування для обчислення середньооблікової кількості штатних працівників Інструкції №286 — не новація. Це було й раніше, на цю особливість вказували фахівці Мінсоцполітики у листі від 04.05.2016 р. №108/19/71-16. У ньому ж наведено приклади розрахунку середньооблікової кількості працівників.

Відповідно до пп. 3.2.1 Інструкції №286 середньооблікова кількість штатних працівників за місяць обчислюється шляхом підсумовування кількості штатних працівників облікового складу за кожний календарний день звітного місяця, тобто з 1 до 30 або 31 числа (для лютого — до 28 або 29), включаючи вихідні, святкові та неробочі дні, і ділення одержаної суми на кількість календарних днів звітного місяця.

Не включаються до облікової кількості штатних працівників такі категорії:

— працівники інших підприємств, прийняті на роботу за сумісництвом (зовнішні сумісники);

— особи, залучені до виконання робіт за договорами цивільно-правового характеру (п. 2.6 Інструкції №286).

Відповідно до пп. 3.2.2 Інструкції №286 для обчислення показника середньооблікової кількості штатних працівників облікового складу враховуються усі категорії працівників, крім працівників, які перебувають у відпустках:

— у зв’язку з вагітністю та пологами;

— для догляду за дитиною до досягнення нею віку, передбаченого чинним законодавством або колективним договором підприємства, включаючи тих, які усиновили новонароджену дитину безпосередньо з пологового будинку.

А от штатних працівників, включно й інвалідів, які працюють на умовах неповного робочого часу (на 0,5, 0,25 ставки), до розрахунку включають як цілу одиницю.

І якщо на підприємстві є працівники, які працюють за внутрішнім сумісництвом, їх слід враховувати в обліковій кількості як одну фізособу.

Середньооблікову кількість працівників за рік розраховують шляхом підсумовування середньооблікової кількості в кожному місяці роботи підприємства протягом року й ділення отриманої суми на відповідну кількість місяців.

У рядку 02 таблиці наводять аналогічну інформацію, але тільки щодо осіб з інвалідністю.

ФОПи, зверніть увагу!

Якщо фізособі, яка використовує працю найманих працівників, відповідно до чинного законодавства встановлено інвалідність, вона збільшує показник рядка 02 на одиницю! Тобто в загальній середньообліковій кількості працівників ФОП себе не враховує, а от у виконанні нормативу — так.

І ще: щодо осіб з інвалідністю всім роботодавцям таку інформацію треба буде навести і загалом за рік, і з розподілом таких працівників на чоловіків і жінок, за віком і місцем їх фактичного проживання. Як і торік.

Як порахувати норматив і перевірити його виконання?

Ця процедура проводиться під час заповнення рядка 03 Звіту.

У рядку 03 відображають кількість осіб з інвалідністю — штатних працівників, які відповідно до нормативу повинні працювати на робочих місцях, створених роботодавцем.

Показник рядка 03 для роботодавців, у яких працює від 25 осіб, визначають шляхом множення показника рядка 01 на 4%; для роботодавців, у яких працює від 8 до 25 осіб, він дорівнює 1.

А далі треба порівняти загальний річний показник (графа 1) працевлаштованих осіб з інвалідністю (рядок 02) і норматив з їх працевлаштування (рядок 03). Якщо значення в рядку 03 більше, то різниця покаже, скількох осіб з інвалідністю ви мали працевлаштувати, але не зробили цього.

А далі рахуємо штраф…

Штраф за невиконання нормативу з працевлаштування осіб з інвалідністю за звітний рік потрібно перерахувати Фонду до 15 квітня наступного за звітним року.

Розмір стягнення залежить від кількості працівників на підприємстві й становить для роботодавців із середньообліковою кількістю штатних працівників:

— від 8 до 14 осіб — половину середньорічної заробітної плати на підприємстві;

— 15 і більше осіб — середньорічну заробітну плату на підприємстві за кожне місце, не зайняте особою з інвалідністю (ч. 1 ст. 20 Закону №875).

Адміністративно-господарські санкції роботодавці розраховують та сплачують самостійно строком до 15 квітня року, наступного за роком, в якому порушено норматив.

Рядок 04 — прописуємо суму фактичних нарахувань із заробітної плати штатних працівників облікового складу, зазначених у рядку 01, за звітний рік.

Рядок 05 — відображаємо середньорічну заробітну плату штатного працівника, яка розраховується за формулою: рядок 05 = рядок 04 х 1000 : рядок 01.

Рядок 06 — зазначаємо суму штрафу, яку повинен сплатити роботодавець у разі невиконання нормативу.

Для роботодавців, у яких працює 25 осіб і більше, сума коштів адміністративно-господарських санкцій дорівнює: рядок 06 = (рядок 03 - рядок 02) х рядок 05. Тобто такі роботодавці за кожного не найнятого в рахунок виконання нормативу інваліда платять по одній середньорічній зарплаті штатного працівника!

Для роботодавців, у яких працює від 15 до 25 осіб, сума коштів адміністративно-господарських санкцій дорівнює: рядок 06 = 1 х рядок 05.

Для роботодавців, у яких працює від 8 до 15 осіб, сума коштів адміністративно-господарських санкцій дорівнює: рядок 06 = 1 х рядок 05 : 2. Отже, такі роботодавці платять штраф у розмірі вдвічі меншому.

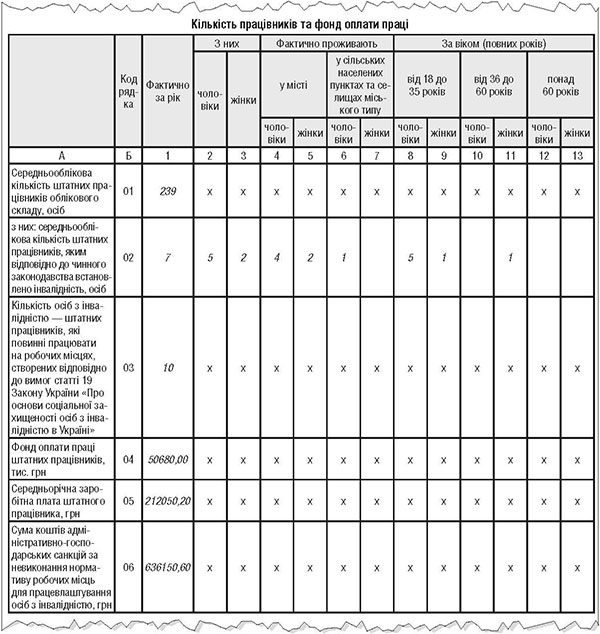

Приклад За розрахунками середньооблікова кількість штатних працівників облікового складу становила за 2021 рік 239 осіб. Із них 7 осіб з інвалідністю, для яких це місце роботи є основним. Фонд оплати праці за 2020 рік становив 50680,00 тис. грн.

Порахуємо норматив: 239 осіб х 4% = 9,56, за рахунок округлення — 10, показуємо його в рядку 03.

Перевіримо виконання нормативу: рядок 02 - рядок 03.

У нашій ситуації очевидно, що значення в рядку 02 менше за значення у рядку 03 на 3 одиниці (10 - 7 = 3).

Це означає, що на підприємстві недовиконали норматив працевлаштування осіб з інвалідністю на 3-х осіб.

У рядку 05 відображаємо середньорічну заробітну плату штатного працівника, яка розраховується за формулою:

50680,00 х 1000 : 239 = 212050,20 грн.

Для заповнення рядка 06 визначаємо суму штрафу, яку повинен сплатити роботодавець у разі невиконання нормативу. Позаяк у нашому прикладі не вистачає для виконання нормативу 3-х осіб, а на підприємстві працюють 239 осіб (що більше, ніж 25), розмір адміністративно-господарських санкцій становитиме:

рядок 06 = 212050,20 х 3 особи = 636150,60 грн.

Рядки 05 та 06 заповнюють із двома знаками після коми, тобто з копійками.

Усе це ви можете побачити у зразку Звіту.

Зразок