Операції з вивезення товарів чи продукції оподатковуються ПДВ за нульовою ставкою. Також нульова ставка застосовується і в разі міжнародних перевезень. Як визначити базу оподаткування ПДВ при вивезенні продукції на експорт, якщо в інвойсі зазначено і вартість самої продукції, і вартість послуг перевезення? Розгляньмо, як відповідають на це запитання податківці в IПК ДПСУ від 09.09.2021 р. №3393/IПК/99-00-21-03-02-06 (див. «ДК» №50/2021).

Товариство відвантажило продукцію власного виробництва за межі митної території України, тобто здійснило експортну операцію. При цьому вартість послуг перевезення, що були надані товариству транспортною компанією, була включена окремим рядком в інвойсі та специфікації, які були надані митному органу під час оформлення митної декларації на вивезення продукції.

Тобто в інвойсі та специфікації окремими рядками було зазначено:

— вартість експортованої продукції;

— вартість послуг транспортування продукції від складу товариства на склад покупця-нерезидента.

У запиті на отримання податкової консультації товариство запитує, як у цьому випадку оподатковуються ПДВ послуги з доставки продукції покупцю.

Думка ДПСУ

Податківці у коментованій IПК відповіли, що вартість послуг з доставки продукції покупцю не входить до загальної вартості експортованої продукції. Тобто продаж продукції покупцю-нерезиденту та її доставку слід розглядати як окремі господарські операції.

Зокрема, базою оподаткування ПДВ для операцій з вивезення товарів за межі митної території України відповідно до п. 189.17 ПКУ є договірна (контрактна) вартість таких товарів, зазначена в митній декларації, оформленій згідно з вимогами МКУ.

У разі якщо така доставка здійснюється за єдиним міжнародним перевізним документом, то вона оподатковується ПДВ відповідно до пп. «а» пп. 195.1.3 ПКУ, тобто за нульовою ставкою ПДВ.

А в разі залучення до міжнародного перевезення перевізників нульова ставка, визначена пп. «а» пп. 195.1.3 ПКУ, застосовується саме такими перевізниками.

Аналогічні роз'яснення надані в Узагальнюючій податковій консультації щодо порядку оподаткування ПДВ транспортно-експедиторської діяльності, затвердженій наказом ДПС України від 06.07.2012 р. №610.

Розгляньмо вищезазначене на прикладі.

Єдиний міжнародний перевізний документ

II. Порядок оподаткування транспортно-експедиторської діяльності при умові, що транспортно-експедиторські послуги надаються в межах договорів міжнародного перевезення вантажів.

Відповідно до абзацу «а» підпункту 195.1.3 пункту 195.1 статті 195 Кодексу операції з міжнародного перевезення пасажирів і багажу та вантажів залізничним, автомобільним, морським і річковим та авіаційним транспортом оподатковуються за нульовою ставкою.

При цьому міжнародним перевезенням вважається перевезення, що здійснюється за єдиним міжнародним перевізним документом.

Відповідно до статті 9 Закону №1955-IV* факт надання послуги експедитора при перевезенні підтверджується єдиним транспортним документом або комплектом документів (залізничних, автомобільних, авіаційних накладних, коносаментів тощо), які відображають шлях прямування вантажу від пункту його відправлення до пункту його призначення.

Такими документами можуть бути:

— авіаційна вантажна накладна (Air Waybill);

— міжнародна автомобільна накладна (CMR);

— накладна СМГС (накладна УМВС);

— коносамент (Bill of Lading);

— накладна ЦIМ (СIМ);

— вантажна відомість (Cargo Manifest);

— інші документи, визначені законами України.

Під єдиним міжнародним перевізним документом маються на увазі документи, складені мовою міжнародного спілкування залежно від обраного виду транспорту.

Законодавством не передбачено оформлення міжнародного перевезення різними документами, в залежності від відрізка маршруту.

Питання 6.

Чи застосовується нульова ставка ПДВ при міжнародному перевезенні вантажів до всього маршруту перевезення, чи лише до відрізку маршруту в межах митної території України?

Відповідь.

Нульова ставка ПДВ, визначена підпунктом 195.1.3 пункту 195.1 статті 195 Кодексу, застосовується до операцій з постачання послуг з міжнародного перевезення вантажів по всьому маршруту перевезення вантажів в цілому, без поділу його на відрізки в межах митної території України та поза межами митної території України, за умови що таке перевезення здійснюється за єдиним міжнародним перевізним документом.

Узагальнююча податкова консультація щодо порядку оподаткування ПДВ транспортно-експедиторської діяльності,

затверджена наказом ДПСУ від 06.07.2012 р. №610* Закон України від 01.07.2004 р. №1955-IV «Про транспортно-експедиторську діяльність».

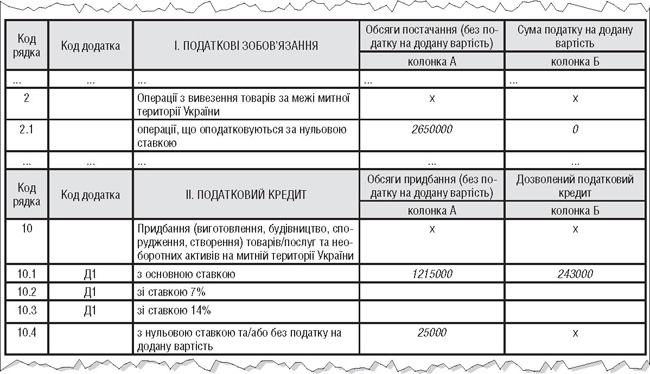

Приклад Товариство експортує власну продукцію, митна вартість якої становить 2650000 грн. Вартість послуг перевезення продукції зі складу товариства на склад покупця-нерезидента автомобільним транспортом за маршрутом Київ — Варшава становить 25000 грн. В інвойсі та первинних документах, які надані для митного оформлення, вартість продукції та послуг перевезення зазначено окремими рядками.

Перевізник надає виробнику податкову накладну на вартість перевезення за нульовою ставкою ПДВ.

Податковий кредит щодо товарів та послуг, які придбані та використані на виробництво проданої продукції, становить 243000 грн (база оподаткування, тобто вартість придбання без ПДВ, — 1215000 грн). Умовно вважаємо, що придбання таких товарів та послуг, виготовлення продукції та її реалізація відбулися в одному звітному періоді.

Ці операції будуть відображені в декларації з ПДВ таким чином (див. зразок):

рядок 2.1, колонка А — 2650000 грн (операція з вивезення продукції, що оподатковується за нульовою ставкою);

рядок 10.1, колонка А — 1215000 грн, колонка Б — 243000 грн (операції з придбання сировини та інших факторів для виробництва експортованої продукції за ставкою 20%);

рядок 10.4, колонка А — 25000 грн (вартість послуг міжнародного перевезення, придбаних за нульовою ставкою ПДВ).

Зразок

Заповнення декларації з ПДВ за умовами прикладу

Юлія ЄГОРОВА, «Дебет-Кредит»