Наближається кінець 2021 року, а це означає, що час готуватися до складання річної фінансової звітності. Але, щоб забезпечити достовірність відображених у такій звітності даних, перед її складанням необхідно провести суцільну інвентаризацію підприємства. Нагадаємо, як це треба зробити.

Уже кілька років (починаючи з 2015 р.) порядок, строки й обов'язковість інвентаризації визначено у Положенні №879.

Зверніть увагу, що цим положенням мають користуватися всі без винятку юрособи незалежно від форми власності, організації або системи оподаткування. Тобто воно поширюється і на таких юросіб, як громадські організації, бюджетні та неприбуткові установи, а також представництва іноземних суб'єктів господарювання.

Але це положення не поширюється на фізосіб-підприємців (незалежно від обраної системи оподаткування). Проте і підприємцям варто вивчити Положення №879. Адже податківці мають право під час фактичної або документальної податкової перевірки вимагати від ФОПа, якого перевіряють, і проведення інвентаризації, і визначення залишків товарно-матеріальних цінностей, готівки тощо. Крім того, дедалі більшому колу ФОПів доводиться вести товарний облік. А робити це без періодичної його перевірки шляхом інвентаризації недоцільно. Але знову ж таки, підприємець проводить таку інвентаризацію на власний розсуд — дотримуватися всіх правил інвентаризації, встановлених Положенням №879, для них не обов'язково.

Обов'язкова та добровільна інвентаризація у юросіб

Відповідно до п. 1 ст. 10 Закону про бухоблік, юрособи зобов'язані проводити інвентаризацію активів і зобов'язань для забезпечення достовірності даних бухгалтерського обліку та фінансової звітності.

Але насправді інвентаризація може бути обов'язковою або добровільною.

У випадку добровільної інвентаризації об'єкти і періодичність інвентаризації визначаються власником (керівником) підприємства.

Повний перелік випадків, за яких підприємство зобов'язане провести інвентаризацію, наведено у п. 7 Положення №879. Перелічувати їх ще раз не будемо, а лише спинимося на актуальному для нас тепер. Зокрема, інвентаризація є обов'язковою перед складанням річної фінансової звітності. I ось це питання ми і розглянемо далі докладніше.

Зверніть увагу!

За рішенням керівника підприємства інвентаризація інструментів, приладів, інвентарю (меблів) може проводитися щороку обсягом не менше ніж 30% усіх зазначених об'єктів з обов'язковим охопленням інвентаризацією всіх інструментів, приладів, інвентарю (меблів) протягом трьох років.

Що ж до основних засобів, які на дату інвентаризації перебуватимуть поза підприємством, то їх інвентаризацію слід провести до дати тимчасового вибуття таких об'єктів з підприємства.

Загальні принципи річної інвентаризації

Така інвентаризація є суцільною, тобто охоплює всі види зобов'язань та всі активи підприємства незалежно від їх місцезнаходження, у тому числі:

— предмети, що передані у тимчасове користування, оренду або перебувають на реконструкції, модернізації, консервації, у ремонті, запасі або резерві незалежно від технічного стану;

— активи і зобов'язання, які обліковуються на позабалансових рахунках (цінності, що не належать підприємству, але тимчасово перебувають у його користуванні, розпорядженні або на зберіганні);

— умовні активи і зобов'язання (непередбачені активи та зобов'язання) підприємства (застави, гарантії, зобов'язання тощо);

— бланки документів суворої звітності;

— інші активи.

Фактично річна інвентаризація є підготовчим етапом для складання фінансової звітності. А позаяк таку звітність складають на останній день звітного року, то й інвентаризацію необхідно провести (закінчити) до 31 грудня.

Але зовсім не обов'язково проводити інвентаризацію саме на 31 грудня (дату складання фінзвітності) — фактичну дату, на яку буде проведено інвентаризацію певних активів та зобов'язань, керівник підприємства визначає самостійно у відповідному наказі.

Є строки проведення річної інвентаризації певних активів та пасивів юрособи, зазначені в Положенні №879 (див. таблиці 1 і 2).

Таблиця 1

Активи та пасиви, які інвентаризують з 1 жовтня

|

Не раніше ніж за три місяці до дати балансу (з 01.10 до 31.12)

|

|

— необоротні активи (крім незавершених капітальних інвестицій, об'єктів основних засобів, які на момент інвентаризації перебуватимуть поза підприємством, зокрема автомобілів, морських і річкових суден, які вирушать у тривалі рейси, тощо); — запаси (крім незавершеного виробництва та напівфабрикатів, інших матеріальних цінностей, які на момент інвентаризації перебуватимуть поза підприємством); — поточні біологічні активи; — дебіторська та кредиторська заборгованість; — витрати і доходи майбутніх періодів;

— зобов'язання (крім невикористаних забезпечень, розрахунків із бюджетом та з відрахувань на загальнообов'язкове державне соціальне страхування).

|

Таблиця 2

Активи та пасиви, які інвентаризують з 1 листопада

|

Не раніше ніж за два місяці до дати балансу (з 01.11 до 31.12)

|

| — незавершені капітальні інвестиції; — незавершене виробництво; — напівфабрикати; — фінансові інвестиції; — гроші; — кошти цільового фінансування; — зобов'язання у частині невикористаних забезпечень; — розрахунки з бюджетом та з відрахувань на загальнообов'язкове державне соціальне страхування. |

Є й такі об'єкти, інвентаризація яких може бути проведена у будь-який час, та мало того, періодичність її проведення становить не рідше одного разу на три роки. Зокрема, це стосується таких об'єктів:

— земельні ділянки;

— будівлі, споруди та інші нерухомі об'єкти (крім нерухомого майна державних підприємств).

Отже, річну інвентаризацію слід проводити у будь-який визначений керівником день, але з урахуванням вищенаведених термінів. Якщо підприємство невелике і впорається з інвентаризацією доволі швидко, то інвентаризацію можна провести і в грудні. Але велике підприємство, тим більше таке, що має активи, розташовані в різних місцях зберігання, може за місяць і не впоратися, тож йому доведеться почати ще в жовтні.

Зрозуміло, що у разі якщо проводити інвентаризацію на будь-яку іншу дату, ніж 31 грудня, — її показники (залишки активів та зобов'язань) відрізнятимуться від показників фінансової звітності (бо з дати проведення інвентаризації до дати балансу в об'єктах інвентаризації можуть відбутися зміни). Але це не є помилкою, адже якщо інвентаризація буде вчасно і правильно проведена, а наступні господарські операції правильно відображені в обліку, це не скасовує достовірності даних у фінзвітності.

Загалом завданням річної інвентаризації є перевірка наявності об'єктів інвентаризації перед початком підготовки до складання річної фінансової звітності.

Річну інвентаризацію можна розподілити на такі групи, виходячи з особливості проведення кожної з них, що встановлені Положенням №879:

— інвентаризація основних засобів;

— інвентаризація нематеріальних активів;

— інвентаризація незавершених капітальних інвестицій;

— інвентаризація запасів;

— інвентаризація біологічних активів;

— інвентаризація готівки, коштів та їх еквівалентів, бланків документів суворої звітності;

— інвентаризація дебіторської та кредиторської заборгованостей;

— нвентаризація витрат і доходів майбутніх періодів, забезпечень та резервів.

Починаємо інвентаризацію

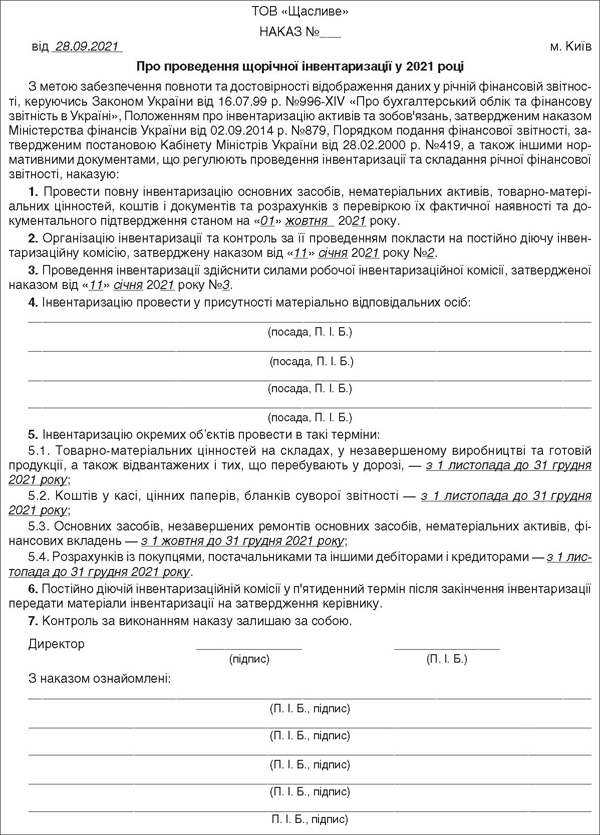

Починає процедуру інвентаризації керівник підприємства. Саме він видає наказ про проведення щорічної інвентаризації, який повинен містити інформацію про строки, обсяги і предмет інвентаризації та її причину (див. зразок).

Зразок

Зразок наказу про проведення інвентаризації

Також цей наказ може містити інформацію про склад інвентаризаційної комісії, проте це не обов'язково, бо цей склад може бути затверджено й окремим наказом — це актуально у тому разі, якщо він не змінюється з року в рік.

Варто пам'ятати й певні умови, яких слід дотримуватися під час затвердження складу інвентаризаційної комісії:

— матеріально відповідальні особи не включаються до складу робочої інвентаризаційної комісії для перевірки активів, що перебувають у них на відповідальному зберіганні;

— забороняється призначати головою робочої інвентаризаційної комісії для перевірки активів, що перебувають на відповідальному зберіганні у тих самих матеріально відповідальних осіб, одного й того самого працівника два роки поспіль.

Якщо обсяг об'єктів інвентаризації доволі істотний і потребує значних трудових ресурсів, то на підприємстві можуть створюватись й робочі інвентаризаційні комісії.

Також Положенням №879 не заборонено залучати до складу інвентаризаційної комісії осіб, які не є працівниками чи засновниками підприємства. Проте позаяк такі особи виконуватимуть певну роботу, то такі відносини мають бути оформлені, зокрема, договорами ЦПХ.

I, до речі, члени та голова інвентаризаційної комісії несуть відповідальність згідно зі ст. 164-2 КУпАП, зокрема, за несвоєчасне або неякісне проведення інвентаризації коштів і матеріальних цінностей.

Готуємося до інвентаризації

Затвердивши склад інвентаризаційної комісії та безпосередньо строки її проведення, слід провести підготовчі заходи до її початку.

Підготовчі заходи до початку інвентаризації

Такими заходами є:

— перевірка справності всіх ваговимірювальних приладів;

— завершення обробки всіх документів щодо руху активів та формування останніх на момент інвентаризації реєстрів прибуткових і видаткових документів або звітів про рух активів;

— визначення залишків на дату інвентаризації;

— групування активів, розсортовування та розкладання за назвами, сортами, розмірами у порядку, зручному для підрахунку (у разі проведення раптових інвентаризацій це робиться у присутності інвентаризаційної комісії (робочої інвентаризаційної комісії)).

— візування головою інвентаризаційної комісії (робочої інвентаризаційної комісії) всіх прибуткових та видаткових документів, що додаються до реєстрів (звітів), із зазначенням «До інвентаризації на (дата)».

Безпосередньо перед проведенням фактичної перевірки матеріально відповідальні особи дають в інвентаризаційному описі розписки про те, що до початку інвентаризації всі прибуткові та видаткові документи на активи здані до бухгалтерії, що всі цінності, які надійшли під їх відповідальність, оприбутковані, а ті, що вибули, списані.

Iнвентаризаційні описи застосовуються для фіксування наявності, стану й оцінки активів підприємства і тих активів, які належать іншим підприємствам та обліковуються поза балансом.

В інвентаризаційному описі активи наводять за найменуваннями у кількісних одиницях виміру, прийнятих в обліку, окремо за місцезнаходженням таких цінностей та особами, відповідальними за їх зберігання, з можливим виокремленням за субрахунками та номенклатурою.

На кожній сторінці інвентаризаційного опису зазначають словами число порядкових номерів активів та загальну кількість у натуральних вимірах усіх активів, що записані на цій сторінці, незалежно від того, в яких одиницях виміру (штуках, метрах, кілограмах тощо) вони відображені.

Записи роблять послідовно у кожному рядку на окремому аркуші (крім останнього). Має бути заповнено всі рядки. На останніх аркушах інвентаризаційного опису (акта інвентаризації) незаповнені рядки прокреслюють.

На активи, що перебувають у дорозі, відвантажену продукцію (товари), не оплачену у строк покупцями, і на ті активи, що перебувають на складах інших підприємств (на відповідальному зберіганні, на комісії, у переробці), складають окремі інвентаризаційні описи. Також можна складати окремі описи з розподілом на орендовані, прийняті на відповідальне зберігання, комісію, переробку тощо.

Нарешті перевіряємо!

А ось тепер уже встановлюється реальна наявність активів, відображених в обліку підприємства, зокрема, шляхом обов'язкового підрахунку, зважування, обміру.

Переважування, обмір, підрахунок проводять у порядку розміщення активів у приміщенні, де вони зберігаються.

Визначення ваги (обсягу) навалочних матеріалів може проводитися на основі обмірів і технічних розрахунків. Акти обмірів і розрахунки додають до інвентаризаційних описів.

На цьому етапі вже складають акт інвентаризації, в якому фіксують наявність готівки, грошових документів, бланків документів суворої звітності, фінансової інвестиції, а також повноту відображення коштів на рахунках у банку (реєстраційних рахунках), дебіторської та кредиторської заборгованостей, зобов'язань, коштів цільового фінансування, витрат і доходів майбутніх періодів, забезпечень (резервів), які створюються відповідно до вимог НП(С)БО, НП(С)БО у державному секторі, міжнародних стандартів та інших актів законодавства.

Чи передбачено певну форму для такого акта? Так, Наказом №572, але обов'язковість її застосування встановлено лише для бюджетних установ.

Iнші юрособи також можуть застосовувати ці форми або розробити власні.

Фактична перевірка закінчується складанням інвентаризаційною комісією протоколу за результатами проведення інвентаризації. У протоколі, зокрема, але не виключно, зазначають таку інформацію:

— причини нестач, втрат, лишків (у т. ч. на підставі письмових пояснень матеріально відповідальних осіб);

— пропозиції щодо зарахування внаслідок пересортиці, списання нестач у межах норм природного убутку, а також понаднормових нестач і втрат від псування цінностей із зазначенням причин та вжитих заходів щодо запобігання таким втратам і нестачам.

Затвердити цей протокол має керівник підприємства у строк 5 робочих днів.

Увага!

Перш ніж починати процедуру відшкодування збитків з матеріально відповідальної особи, слід перевірити, чи немає помилки у бухгалтерському обліку або ж неоформлених (чи не переданих до бухгалтерії) первинних документів щодо таких нестач. Звісно, все це слід було зробити до початку інвентаризації, але якщо цей недолік було виявлено під час інвентаризації, доводиться враховувати і таку причину відхилень даних бухобліку та інвентаризації.

А тепер настав час для бухгалтерської служби

Останнім етапом інвентаризації є відображення її результатів у бухгалтерському обліку підприємства. Для цього кількісні та цінові показники за даними бухгалтерського обліку проставляють проти відповідних даних інвентаризаційного опису і шляхом порівняння виявляють розбіжності між даними інвентаризації та даними обліку.

Також бухгалтерська служба підприємства проводить перевірку всіх підрахунків у інвентаризаційних описах (актах інвентаризації). Виявлені помилки у цінах, таксуванні та підрахунках мають бути виправлені й засвідчені підписами всіх членів інвентаризаційної комісії (робочої інвентаризаційної комісії) і матеріально відповідальних осіб.

На останній сторінці інвентаризаційних описів (актів інвентаризації) роблять позначку про перевірку цін, таксування та підрахунки результату за підписами осіб, які проводили перевірку.

Після цього бухгалтерська служба складає звіряльні відомості активів і зобов'язань, у яких відображає розбіжності між даними бухгалтерського обліку і даними інвентаризаційних описів (актів інвентаризації).

Такими результатами може бути як нестача активів, так і їх надлишок, а також пересортиця.

Бухгалтерський облік результатів інвентаризації залежно від їх виду розглянемо в таблицях 3 (нестачі), 4 (надлишки) і 5 (пересортиця).

Таблиця 3

Відображення в обліку нестач, виявлених унаслідок інвентаризації

|

Операція

|

Д-т

|

К-т

|

Сума

|

| Нестача необоротних активів: списано нестачу необоротних активів |

976

|

10, 11, 12

|

Балансова вартість

|

| Списано накопичену амортизацію |

13

|

10, 11, 12

|

Нарахована амортизація

|

| Нараховано ПЗ з ПДВ |

976

|

641

|

На суму балансової вартості у бухобліку на початок звітного періоду, протягом якого здійснюється така операція

|

| Нестача запасів (у тому числі в межах норм природного убутку) |

947

|

20, 21, 22, 25, 26, 27, 28

|

Вартість запасів

|

| Нестачі незавершеного виробництва; нестачі і втрати від псування матеріальних цінностей у цехах |

947

|

20, 21, 22, 23, 25, 26, 27, 28

(якщо такі активи розміщені у цехах) |

Вартість запасів

|

| Нараховано ПЗ з ПДВ на списані запаси понад норм природного убутку |

947

|

641

|

ПДВ на вартість придбання

|

| Нестача коштів у касі |

947

|

301

|

Виявлена нестача

|

| Зарахування нестачі на позабалансовий рахунок |

072*

|

Виявлена нестача

|

|

| Винну особу встановлено |

375

|

716

072* |

Нестача, що підлягає відшкодуванню

|

| Внесено кошти винною особою |

301 (311)

|

375

|

Внесені кошти

|

| * Одночасно зі списанням нестачі на витрати балансова вартість списаного активу зараховується на позабалансовий субрахунок 072 «Невідшкодовані нестачі і втрати від псування цінностей». Списання з субрахунку 072 відбувається, якщо винні особи встановлені, в сумі, що належить до відшкодування винуватцями. | |||

Таблиця 4

Відображення в обліку виявлення надлишків унаслідок інвентаризації

|

Операція

|

Д-т

|

К-т

|

Сума

|

| Виявлено надлишки ОЗ та НА |

10; 11; 12

10; 11; 12 |

746

424** |

Справедлива вартість*

|

| Відображено дохід пропорційно до нарахованої амортизації на виявлені безоплатно отримані надлишкові ОЗ |

424

|

745***

|

Нарахована амортизація

|

| Виявлено надлишки товарів і запасів |

20, 21, 22, 23, 25, 26, 27, 28

|

719

|

Чиста вартість реалізації, якщо вони реалізуються, або в оцінці можливого використання запасів, якщо вони використовуються на самому підприємстві****

|

| Оприбутковано надлишок готівки в касі |

301

|

719

|

Суми виявлених надлишкових коштів

|

| * Справедлива вартість — це сума, за якою можна продати актив або оплатити зобов'язання за звичайних умов на певну дату (п. 4 П(С)БО 7). ** Якщо ОЗ та НА отримані безоплатно у минулому і не зараховані вчасно на баланс. *** У сумі, пропорційній до нарахованої кожного звітного періоду амортизації (п. 18 П(С)БО 15). **** Чиста вартість реалізації запасів — очікувана ціна реалізації запасів в умовах звичайної діяльності за вирахуванням очікуваних витрат на завершення їх виробництва та реалізацію (п. 4 П(С)БО 9). А от щодо оцінки можливого використання запасів чіткого визначення не встановлено, проте в такому разі доцільно зважати на вартість подібних запасів з урахуванням їх стану. |

|||

Таблиця 5

Відображення в обліку пересортиці, виявленої внаслідок інвентаризації

|

Операція

|

Д-т

|

К-т

|

Сума

|

| Внаслідок пересортиці нестачі перевищують лишки |

947

072 |

28

|

У сумі перевищення нестач над надлишком

|

| Встановлено винну особу |

375

|

716

|

|

| Нараховано компенсувальні ПЗ з ПДВ |

947

|

641

|

На різницю між сумою нестач и надлишків

|

| Внаслідок пересортиці лишки перевищують нестачі |

28

|

719

|

У сумі перевищення лишків над нестачами

|

Реальні надлишки активів трапляються на практиці не так часто. В основному виявлені надлишки активів є наслідком помилок у бухгалтерському обліку, що виникають або через неправомірне списання активів (у тому числі і повністю замортизованих необоротних активів), або через невідображення наявних на підприємстві первинних документів, або ж несвоєчасне їх надання контрагентами).

Тому, перш ніж визнавати дохід у вигляді справедливої вартості надлишку, варто переконатися, що на нього немає не проведених в обліку первинних документів та не було допущено помилкового списання. Якщо «надлишок» виник помилково, таку помилку слід виправити згідно з НП(С)БО 6. Про те, як виправляти помилки, виявлені при складанні річної фінзвітності, ми докладно розповімо в окремій статті.

Варто звернути увагу, що взаємне зарахування лишків і нестач унаслідок пересортиці допускається тільки щодо запасів однакового найменування і в тотожній кількості за умови, що лишки і нестачі утворилися за один і той самий період, що перевіряється, та в однієї і тієї самої матеріально відповідальної особи.

Хоча за розпорядженням керівництва зарахування може бути допущено стосовно однієї і тієї самої групи запасів, якщо цінності, що входять до її складу, мають схожість за зовнішнім виглядом або упаковані в однакову тару (у разі відпуску їх без розпакування тари).

При виявленні пересортиці спочатку здійснюється взаємне зарахування. Тобто в дебет рахунку обліку (наприклад, 28 «Товари») номенклатури, за якою виявили надлишок, списують кредит рахунку обліку, за яким виявлено недостачу.

Наступним етапом є визначення результату такої пересортиці у вартісному вимірі.

У разі взаємозаліку нестач і лишків унаслідок пересортиці, коли вартість запасів, що виявились у нестачі, більша від вартості запасів, що виявились у надлишку, різницю вартості відносять на винних осіб.

Якщо особи, винні в пересортиці, не встановлені, то за такими сумовими різницями в протоколах інвентаризаційної комісії наводять причини, з яких різниці не можуть бути віднесені на винних осіб.

Чи припиняти діяльність підприємства на час інвентаризації?

Звісно, що ні! Підприємство під час інвентаризації продовжує діяльність і, як наслідок, здійснює придбання та/або використання активів. Тому на прибуткових документах на активи, що надійшли до місць зберігання активів до передачі їх в експлуатацію або використання під час інвентаризації, матеріально відповідальна особа у присутності членів інвентаризаційної комісії (робочої інвентаризаційної комісії) робить позначку «після інвентаризації».

На видаткових документах про активи, відпущені зі складу під час інвентаризації, з дозволу керівника підприємства у присутності членів інвентаризаційної комісії (робочої інвентаризаційної комісії) роблять позначку «після інвентаризації» з посиланням на дату інвентаризаційного опису, де записані ці активи, або ж їх вносять до окремого інвентаризаційного опису, якщо їх ще не було внесено до інвентаризаційного опису.

А що буде, якщо інвентаризацію не провести?

За несвоєчасне або неякісне проведення інвентаризацій коштів і матеріальних цінностей відповідальність встановлена ст. 164-2 КУпАП і накладається на посадових осіб, відповідальних за проведення інвентаризації (а це керівник підприємства) у вигляді штрафу:

— від 8 до 15 н. м. д. г. (136 — 255 грн);

— від 10 до 20 н. м. д. г. за ті самі дії, вчинені особою, яку протягом року було піддано адміністративному стягненню за аналогічне порушення (170 — 340 грн).

Але і тут є певне «але» — правом накладання такої відповідальності наділено не податківців, а органи державного фінансового контролю (ст. 234-1 КУпАП). А тому податківці під час перевірки застосовувати таку адміністративну відповідальність не мають права.

Але проводити річну інвентаризацію юрособам варто — адже саме вона дозволяє оцінити правильність ведення бухгалтерського обліку, збереження активів та їх сучасний стан, вчасно виявити розбіжності, виправити помилки або покарати винних у нестачах та псуванні цінностей. Тобто власники та керівництво юросіб значно більше зацікавлені в проведенні інвентаризацій, аніж інші контролери.

Нормативна база

- КУпАП — Кодекс України про адміністративні правопорушення від 07.12.84 р. №8073-X.

- ПКУ — Податковий кодекс України від 02.12.2010 р. №2755-VI.

- Закон про бухоблік — Закон України від 16.07.99 р. №996-XIV «Про бухгалтерський облік та фінансову звітність в Україні».

- Наказ №572 — Наказ Мінфіну від 17.06.2015 р. №572 «Про затвердження типових форм для відображення бюджетними установами результатів інвентаризації».

- Положення №879 — Положення про інвентаризацію активів та зобов'язань, затверджене наказом Мінфіну від 02.09.2014 р. №879.

- НП(С)БО 6 — Національне положення (стандарт) бухгалтерського обліку 6 «Виправлення помилок і зміни у фінансових звітах», затверджене наказом Мінфіну від 28.05.1999 р. №137.

- НП(С)БО 7 — Національне положення (стандарт) бухгалтерського обліку 7 «Основні засоби», затверджене наказом Мінфіну від 27.04.2000 р. №92.

- НП(С)БО 9 — Національне положення (стандарт) бухгалтерського обліку 9 «Запаси», затверджене наказом Мінфіну від 20.10.99 р. №246.

- НП(С)БО 15 — Національне положення (стандарт) бухгалтерського обліку 15 «Дохід», затверджене наказом Мінфіну від 29.11.99 р. №290.

Станіслав ГОРБОВЦОВ, «Дебет-Кредит»