Оновлена форма №10-ПОI (річна) «Звіт про зайнятість і працевлаштування осіб з інвалідністю» та Iнструкція щодо її складання почали діяти з 12 лютого. Що саме в ній змінилося і про зразок того, як скласти цей звіт, читайте далі.

Мінсоцполітики Наказом №821 внесло зміни до форми Звіту №10-ПОI та Iнструкції щодо її заповнення.

Як повідомив сам Фонд інвалідів, починаючи з 12 лютого (це дата набрання чинності Наказом №821) Звіти за старою формою більше не приймають. Це стосується як тих звітів, що подаватимуться особисто, так і тих, які надсилатимуться поштою.

Отже, роботодавці, які не встигли відзвітувати за 2020 рік і планують зробити це в останній момент, мають небагато часу на вивчення нової форми звіту та його подання. За роз'ясненнями Фонду інвалідів, якщо звіт надається особисто, то останнім днем подання буде 26.02.2021 р. (а якщо поштою — то 28 лютого).

Що змінюється у формі №10-ПОI?

Насправді змін не так уже й багато.

1. Слова «Місцезнаходження/Місце проживання» замінено словом «Місцезнаходження», а слова «підпис керівника (власника) та/або осіб, відповідальних за заповнення форми звітності» — словами «підпис керівника (власника)»;

2. У розділі «Кількість працівників та фонд оплати праці»:

— слова «Місце проживання» замінено словами «Фактично проживають»;

— у рядку 1 «Середньооблікова кількість штатних працівників облікового складу, осіб» не потрібно тепер розподіляти працівників за статевою ознакою, віком та фактичним місцем проживання.

— у рядках 05, 06 слова «тис. грн (з одним десятковим знаком)» замінено словом «грн». За роз'ясненнями Фонду інвалідів, показники в рядках 5 і 6 потрібно вказувати з двома знаками після коми, тобто фактично в гривнях з копійками!

3. У додатку до форми слова «підпис керівника (власника) та/або осіб, відповідальних за заповнення форми звітності» замінено словами «підпис керівника (власника)».

Отже, найцікавіша зміна — це скасування обов'язку розподілити середньооблікову кількість штатних працівників за статтю, віком і місцем проживання. Проте щодо аналогічного розподілу середньооблікової кількості осіб з інвалідністю у штаті юрособи такого скасування не відбулося! Отже, в розділі «Кількість працівників та фонд оплати праці» в рядку 1 розподілу не робимо, а в рядку 2 — робимо.

Хто подає звіт до Фонду інвалідів

Для початку з'ясуймо, чи всі роботодавці подають звіт до Фонду інвалідів. Обов'язок створювати робочі місця для працевлаштування осіб з інвалідністю і звітувати Фонду соціального захисту інвалідів про зайнятість та працевлаштування осіб з інвалідністю передбачено ст. 18 Закону №875.

За ст. 19 Закону №875 для підприємств та фізосіб-роботодавців установлюється норматив робочих місць для працевлаштування осіб з інвалідністю. А саме:

— у розмірі 4% середньооблікової кількості штатних працівників облікового складу за рік;

— у кількості одного робочого місця — якщо працює від 8 до 25 осіб.

Роботодавці самостійно розраховують кількість робочих місць для працевлаштування осіб з інвалідністю відповідно до нормативу і забезпечують працевлаштування осіб з інвалідністю. При розрахунках кількість робочих місць округлюється до цілого значення.

Виконанням нормативу робочих місць у відповідній кількості вважається працевлаштування осіб з інвалідністю, для яких це місце роботи є основним. Тобто особи з інвалідністю мають бути працевлаштовані саме на основне місце, зовнішні сумісники не враховуватимуться для виконання нормативу.

Отже, якщо у вас у середньому за рік працює від 8 осіб, ви за цей рік маєте звітувати. Проте між визначенням середньооблікової кількості працівників і поданням річного звіту є ще одна процедура — це реєстрація у Фонді інвалідів.

Алгоритм звітування

Алгоритм формування та подання цього звіту можна відобразити такими кроками:

1) реєстрація у Фонді інвалідів (якщо підприємство не зареєстроване);

2) оформлення звіту №10-ПОI;

3) у разі невиконання нормативу — накладення адміністративно-господарських санкцій.

КРОК 1. Реєстрація у Фонді інвалідів

За ст. 19 Закону №875 і Порядком №70, роботодавці, в яких кількість працівників за основним місцем становить 8 і більше осіб, зобов'язані зареєструватися у відділенні Фонду за місцем державної реєстрації до 1 лютого, наступного за роком створення чи збільшення кількості працівників.

Варто також згадати про лист Фонду від 25.09.2013 р. №1/6-296/09 (див. «ДК» №51-52/2013), в якому він роз'яснює: роботодавець зобов'язаний зареєструватися у відділенні Фонду в період з 1 січня до 1 лютого поточного року, якщо у попередньому році кількість основних працівників збільшилася до восьми і більше осіб.

Тобто останнім днем для реєстрації є 31 січня. На сьогодні це можна зробити особисто у відділенні Фонду або поштою. Реєстрація провадиться безоплатно.

Дата реєстрації у відділенні Фонду — це дата подання документів , у разі надсилання поштою — дата на поштовому штемпелі.

Документи для реєстрації у Фонді

Для реєстрації роботодавцям слід подати такі документи:

— заяву за формою, затвердженою Наказом №98;

— виписку або витяг із ЄДР;

— копію довідки про включення до реєстру неприбуткових установ, виданої податковим органом (для бюджетних установ).

Роботодавці, які мають відокремлені підрозділи, разом із заявою та копією довідки подають (надсилають) відомості про такі підрозділи за формою, затвердженою Наказом №98.

Оригінали документів надають під час подання заяви. Якщо заяву подають поштою, копії документів слід засвідчити нотаріально.

Проте:

1) за несвоєчасну реєстрацію у Фонді інвалідів штрафу немає. Але без реєстрації у Фонді інвалідів не можна подати звіт;

2) саме тому, якщо роботодавець не зареєстрований у відповідному відділенні Фонду, але подає звіт, він може перед поданням звіту (до 1 березня) зареєструватися. Тобто фактично зробити це одночасно.

КРОК 2. Формування звіту 10-ПОI

Як порахувати середньооблікову кількість

Як зазначено у новій Iнструкції зі складання звіту, у рядку 01 його табличної частини відображають середньооблікову кількість штатних працівників облікового складу за звітний рік, яку визначають відповідно до пункту 3.2 глави 3 Iнструкції №286, з розподілом за статтю, віком та місцем проживання.

Застосування для обчислення середньооблікової кількості штатних працівників Iнструкції №286 — це не нововведення, так було й раніше, і на цю особливість вказували фахівці Мінсоцполітики у листі від 04.05.2016 р. №108/19/71-16. У ньому наведено й приклади розрахунку середньооблікової кількості працівників.

Відповідно до пп. 3.2.1 Iнструкції №286 середньооблікову кількість штатних працівників за місяць обчислюють шляхом підсумовування кількості штатних працівників облікового складу за кожний календарний день звітного місяця, тобто з 1 до 30 або 31 числа (для лютого — до 28 або 29), включаючи вихідні, святкові та неробочі дні, і ділення одержаної суми на кількість календарних днів звітного місяця.

Не враховуються до облікової кількості штатних працівників такі категорії:

— працівники інших підприємств, прийняті на роботу за сумісництвом (зовнішні сумісники);

— особи, залучені до виконання робіт за договорами цивільно-правового характеру (п. 2.6 Iнструкції №286).

Відповідно до пп. 3.2.2 Iнструкції №286, для обчислення показника середньооблікової кількості штатних працівників облікового складу враховують усі категорії працівників, крім працівників, які перебувають у відпустках:

— у зв'язку з вагітністю та пологами;

— для догляду за дитиною до досягнення нею віку, передбаченого чинним законодавством або колективним договором підприємства, включаючи тих, які усиновили новонароджену дитину безпосередньо з пологового будинку.

А от штатних працівників, включно з особами з інвалідністю, які працюють на умовах неповного робочого часу (на 0,5, 0,25 ставки), до розрахунку включають як цілу одиницю.

Також, якщо на підприємстві є працівники, які працюють за внутрішнім сумісництвом, їх слід враховувати в обліковій кількості як одну фізособу.

Середньооблікову кількість працівників за рік розраховують шляхом підсумовування середньооблікової кількості в кожному місяці роботи підприємства протягом року й ділення отриманої суми на відповідну кількість місяців.

У рядку 02 таблиці наводять аналогічну інформацію, але тільки щодо осіб з інвалідністю.

Зверніть увагу

Якщо фізособі, яка використовує працю найманих працівників, відповідно до чинного законодавства встановлено інвалідність, вона збільшує показник рядка 02 на одиницю!

I ще: на відміну від загального показника середньооблікової кількості штатних працівників, щодо осіб з інвалідністю таку інформацію треба буде навести і загалом за рік, і з розподілом таких осіб з інвалідністю на чоловіків і жінок, за віком і місцем фактичного проживання.

Як порахувати норматив і перевірити його виконання

Цю процедуру проводять під час заповнення рядка 03 Звіту.

У рядку 03 відображають кількість осіб з інвалідністю — штатних працівників, які відповідно до нормативу повинні працювати на робочих місцях, створених роботодавцем.

Показник рядка 03 для роботодавців, у яких працює від 25 осіб, визначають шляхом множення показника рядка 01 на 4%; для роботодавців, у яких працює від 8 до 25 осіб, він дорівнює 1.

А далі треба порівняти загальний річний показник (графа 1) працевлаштованих осіб з інвалідністю (рядок 02) і норматив щодо їх працевлаштування (рядок 03). Якщо значення в рядку 03 більше, то різниця покаже, скількох осіб з інвалідністю ви мали працевлаштувати, але не зробили цього.

А далі рахуємо штраф…

Штраф за невиконання нормативу з працевлаштування осіб з інвалідністю за звітний рік потрібно переказати Фонду соціального захисту інвалідів до 15 квітня наступного за звітним року.

Розмір стягнення залежить від кількості працівників на підприємстві й становить для роботодавців зі середньообліковою кількістю штатних працівників:

— від 8 до 14 осіб — половину середньорічної заробітної плати на підприємстві;

— 15 і більше осіб — середньорічну заробітну плату на підприємстві за кожне місце, не зайняте особою з інвалідністю (ч. 1 ст. 20 Закону №875).

Ось як розмір штрафу визначається в звіті.

Будьте уважні!

У разі несплати адміністративно-господарських санкцій або пені чи неможливості їх сплати за рішенням суду їх стягнення у примусовому порядку може бути звернено на майно підприємства, установи, організації, у тому числі підприємства, організації громадських організацій осіб з інвалідністю, фізичні особи, яка використовує найману працю, в порядку, передбаченому законом.

Рядок 04 — прописуємо суму фактичних нарахувань із заробітної плати штатних працівників облікового складу, зазначених у рядку 01, за звітний рік.

Рядок 05 — відображаємо середньорічну заробітну плату штатного працівника, яка розраховується за формулою:

рядок 05 = рядок 04 х 1000 : рядок 01.

Рядок 06 — зазначаємо суму штрафу, яку повинен сплатити роботодавець у разі невиконання нормативу.

Для роботодавців, у яких працює 25 осіб і більше, сума коштів адміністративно-господарських санкцій дорівнює: рядок 06 = (рядок 03 — рядок 02) х рядок 05. Тобто такі роботодавці за кожну не найняту в рахунок виконання нормативу особу з інвалідністю платять по одній середньорічній зарплаті штатного працівника!

Для роботодавців, у яких працює від 15 до 25 осіб, сума коштів адміністративно-господарських санкцій дорівнює: рядок 06 = 1 х рядок 05.

Для роботодавців, у яких працює від 8 до 15 осіб, сума коштів адміністративно-господарських санкцій дорівнює: рядок 06 = 1 х рядок 05 : 2. Отже, такі роботодавці платять удвічі менший штраф.

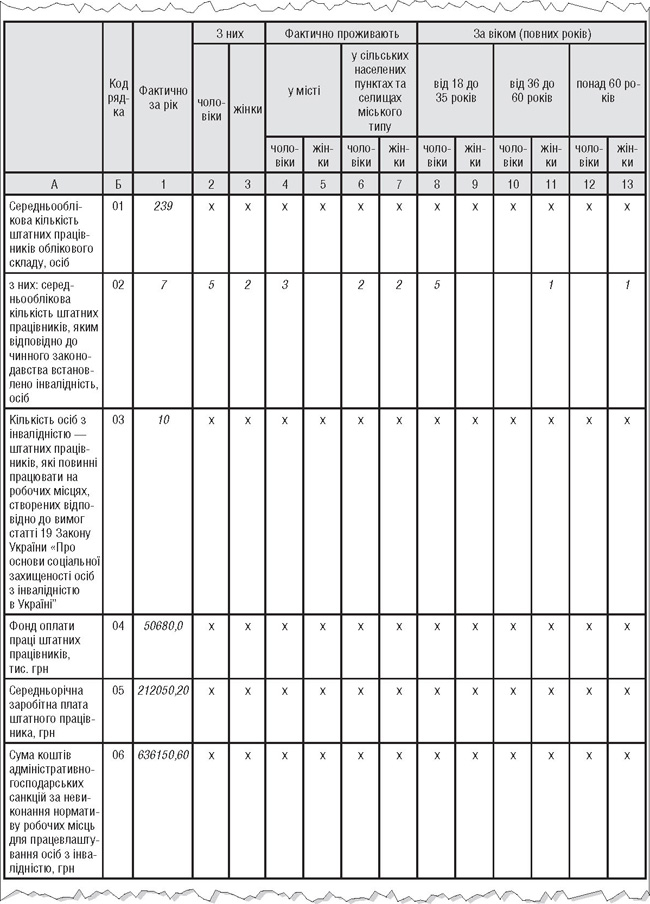

Приклад За розрахунками середньооблікова кількість штатних працівників облікового складу становила за 2020 рік 239 осіб. На підприємстві працює 7 осіб з інвалідністю, для яких це місце роботи є основним. Фонд оплати праці за 2020 рік становив 50680,00 тис. грн.

Порахуємо норматив осіб з інвалідністю:

239 осіб х 4% = 9,56, за рахунок округлення — 10, показуємо його в рядку 03.

Перевіримо виконання нормативу: рядок 02 — рядок 03.

У нашій ситуації очевидно, що значення у рядку 02 менше за значення у рядку 03, на 3 одиниці (10 - 7 = 3). Це означає, що на підприємстві не виконали нормативу з працевлаштування осіб з інвалідністю на 3 особи.

У рядку 05 відображаємо середньорічну заробітну плату штатного працівника, яка розраховується за формулою:

50680,00 х 1000 : 239 = 212050,20 грн.

Для заповнення рядка 06 визначаємо суму штрафу, яку повинен сплатити роботодавець у разі невиконання нормативу.

Позаяк у нашому прикладі для виконання нормативу не вистачає 3 осіб, а на підприємстві працює 239 осіб (що більше ніж 25), розмір адміністративно-господарських санкцій становитиме:

рядок 06 = 212050,20 х 3 особи = 636150,60 грн.

Усе це ви можете побачити у зразку.

Зразок

Кількість працівників та фонд оплати праці

Нормативна база

- Закон №875 — Закон України від 21.03.1991 р. №875-XII «Про основи соціальної захищеності осіб з інвалідністю в Україні».

- Наказ №98 — Наказ Мінпраці від 14.03.2007 р. №98 «Про затвердження форм документів для реєстрації роботодавців у відділеннях Фонду соціального захисту інвалідів і виконання ними нормативу робочих місць для працевлаштування інвалідів».

- Наказ №821 — Наказ Мінсоцполітики від 18.12.2020 р. №821 «Про внесення змін до форми звітності №10-ПОI (річна) «Звіт про зайнятість і працевлаштування осіб з інвалідністю» та Iнструкції щодо її заповнення».

- Iнструкція №286 — Iнструкція зі статистики кількості працівників, затверджена наказом Держкомстату від 28.09.2005 р. №286.

- Порядок №70 — Порядок реєстрації підприємств, установ, організацій та фізичних осіб, що використовують найману працю, затверджений постановою КМУ від 31.01.2007 р. №70.

Галина КАЗНАЧЕЙ, «Дебет-Кредит»