У які строки слід перейти на загальну систему? Коли виникає подвійне оподаткування перехідних операцій? Як стати платником ПДВ при переході на загальну систему оподаткування?

Для третьої групи платників єдиного податку встановлено граничну суму доходу, яку можна заробити протягом року, — це 5 млн грн. Перевищення цієї суми передбачає перехід на загальну систему оподаткування. Тобто була юрособа — платник ЄП, стане юрособа — платник податку на прибуток.

Перехід на загальну систему оподаткування

Згідно з пп. 3 пп. 298.2.3 ПКУ, юрособа — платник ЄП 3-ї групи зобов'язана перейти на загальну систему оподаткування у разі перевищення протягом календарного року встановленого обсягу доходу 5 млн грн з першого числа місяця, наступного за податковим (звітним) кварталом, у якому відбулося перевищення.

Це означає, що у місяці (тобто й у кварталі) перевищення така особа ще залишається платником ЄП. Але з наступного кварталу, з першого числа, ця юрособа зобов'язана стати платником податку на прибуток. Відбувається це не автоматично, для цього потрібні дві дії.

Варіант перший: юрособа здійснює перехід самостійно шляхом подання відповідної заяви.

Заяву про відмову від спрощеної системи оподаткування юрособа має подати до контролюючого органу не пізніше 20 числа місяця, наступного за календарним кварталом, у якому допущено перевищення обсягу доходу (пп. 3 п. 293.8 ПКУ).

Варіант другий: юрособу з Реєстру платників ЄП виключає ДФС.

Якщо юрособа не виконує свого обов'язку і не подає вчасно заяви про відмову від спрощеної системи оподаткування, це не рятує її від переходу на загальну систему оподаткування. Просто в такому випадку перехід відбувається примусово. У разі виявлення цього факту відповідним контролюючим органом під час проведення перевірок реєстрація платника ЄП анулюється за рішенням такого органу, прийнятим на підставі акта перевірки, з першого числа місяця, наступного за кварталом, в якому допущено порушення (п. 299.11 ПКУ).

Зверніть увагу!

В обох варіантах дата переходу на загальну систему оподаткування є однаковою — і це наступний квартал після кварталу перевищення. Однак другий варіант загрожує ще й штрафами за неподання звітності та несплату податків, яких вимагає загальна система оподаткування.

Реєстрація платником ПДВ: обов'язкова та добровільна

Слід пам'ятати, що «загальники», на відміну від платників ЄП, підлягають обов'язковій реєстрації платниками ПДВ згідно зі ст. 181 ПКУ.

Зверніть увагу!

Юрособа, яка підлягає обов'язковій реєстрації як платник ПДВ і не подала до контролюючого органу реєстраційної заяви, несе відповідальність за ненарахування або несплату цього податку на рівні зареєстрованого платника ПДВ без права нарахування податкового кредиту та отримання бюджетного відшкодування.

Якщо загальна сума від здійснення операцій з постачання товарів/послуг, що підлягають оподаткуванню, у тому числі з використанням локальної або глобальної комп'ютерної мережі, нарахована (сплачена) такій особі протягом останніх 12 календарних місяців, сукупно перевищує 1000000 грн (без урахування ПДВ), така особа зобов'язана зареєструватися як платник податку у контролюючому органі за своїм місцезнаходженням (місцем проживання).

Коли йдеться про 12 місяців, треба розуміти, що це календарні місяці, і до них враховуються і ті, протягом яких юрособа перебувала на спрощеній системі оподаткування. Наприклад, якщо перехід відбувається з 01.04.2019 р., то обсяг операцій для реєстрації платником ПДВ розраховується за період 01.04.2018 — 31.03.2019.

Як визначити суму операцій для реєстрації платником ПДВ? Податківці в ЗIР (підкатегорія 101.02) роз'яснюють: до оподатковуваних операцій з метою реєстрації платником ПДВ належать операції, що підлягають оподаткуванню за основною ставкою ПДВ, ставкою 7%, нульовою ставкою ПДВ та звільнені (умовно звільнені) від оподаткування ПДВ.

При цьому зауваження «без урахування податку на додану вартість» в п. 181.1 ПКУ слід розуміти таким чином. Протягом розрахункових 12 місяців суб'єкт господарювання частково міг бути платником ПДВ, а потім відмовитись від сплати цього податку. Тож до розрахунку граничної суми, яка вимагає нової обов'язкової реєстрації платником ПДВ, він повинен брати суми операцій без урахування податкового зобов'язання з цього податку.

Приклад 1 Розрахунковий період 01.04.2018 р. — 31.03.2019 р. Припустимо, що юрособа з 01.04.2018 р. до 30.06.2018 р. була платником ПДВ і здійснювала оподатковувані ПДВ операції (постачання послуг), а після цього перейшла на сплату ЄП за ставкою 5% (без сплати ПДВ). До розрахунку оподатковувані ПДВ операції за II квартал 2018 року братимуться без ПДВ. При цьому до оподатковуваних операцій, звісно, потраплять не лише постачання цих послуг, а й передоплати, отримані за них (тобто всі операції, коли за правилами, встановленими ПКУ, в юрособи виникало податкове зобов'язання з ПДВ).

Утім, зареєструватися платником ПДВ можна і добровільно. I для цього не потрібно жодних умов, достатньо бажання самого суб'єкта господарювання.

У разі переходу осіб зі спрощеної системи оподаткування, що не передбачає сплати ПДВ, на загальну систему оподаткування, за умови що такі особи відповідають вимогам, визначеним п. 181.1 ПКУ (обов'язкова реєстрація), реєстраційна заява подається не пізніше 10 числа першого календарного місяця, в якому здійснено перехід на загальну систему оподаткування (п. 183.4 ПКУ).

Якщо такі особи відповідають вимогам, визначеним п. 182.1 (добровільна реєстрація), — реєстраційна заява подається у строк, визначений п. 183.3 ПКУ: не пізніше ніж за 20 календарних днів до початку податкового періоду, з якого такі особи вважатимуться платниками податку та матимуть право на податковий кредит і складання податкових накладних.

Дата реєстрації платником ПДВ — це дата, з якої юрособа отримує обов'язок виписувати і реєструвати податкові накладні та розрахунки коригування до них та складати і подавати звітність з ПДВ. А ще саме з цієї дати юрособа отримує право на податковий кредит з ПДВ. Тому важливо визначити, якою буде ця дата, особливо якщо враховувати, що при переході на загальну систему оподаткування заяву про обов'язкову реєстрацію можна подати протягом 10 днів першого місяця, коли юрособа вже є платником податку на прибуток.

Пункт 183.9 ПКУ говорить: якщо підстав для відмови у реєстрації платником ПДВ податківці не мають, реєстрація відбувається з першого числа календарного місяця, в якому здійснено перехід на загальну систему оподаткування, якщо це перше число календарного місяця, з якого здійснюється перехід, на день подання реєстраційної заяви не настало. Якщо вже настало — реєстрація відбувається з дати внесення запису до Реєстру платників ПДВ, тобто протягом трьох робочих днів після надходження реєстраційної заяви до контролюючого органу.

Отже, якщо для юрособи важливо бути платником ПДВ саме з дати переходу на загальну систему оподаткування, заяву варто подати заздалегідь (враховуючи строки її розгляду податківцями — за три робочі дні до такої дати)!

Пам'ятайте

У разі якщо останній день строку подання заяви припадає на вихідний, святковий або неробочий день, останнім днем строку вважається наступний за вихідним, святковим або неробочим робочий день.

Приклад 2 Юрособа — платник єдиного податку за ставкою 5% здійснює перевищення у квітні 2019 р. Які наслідки перевищення?

Юрособа залишається «єдинником» і неплатником ПДВ протягом усього II кварталу 2019 р. Але вона зобов'язана подати заяву про перехід на загальну систему оподаткування до 20 липня 2019 р.

I якщо вона відповідає умовам обов'язкової реєстрації платником ПДВ (тобто протягом періоду 01.07.2018 р. — 30.06.2019 р., до дати втрати статусу платника ЄП, має як оподатковувані, так і звільнені від ПДВ операції більше ніж на 1 млн грн), то мусить подати заяву про реєстрацію платником ПДВ до 10 липня 2019 р. Якщо ЮО бажає отримати статус платника ПДВ з 01.07.2019 року, то заяву варто подати до 25.06.2019 р. (включно).

Якщо операції не були об'єктом оподаткування ПДВ (їх не було зазначено у п. 185.1 ПКУ або вони були визначені як необ'єктні у ст. 196 ПКУ), то навіть якщо їх обсяг перевищив 1 млн грн, обов'язкова реєстрація платником ПДВ не потрібна.

А що зі сумою перевищення?

Згідно зі ст. 293 ПКУ до суми перевищення застосовується підвищена ставка ЄП. Для юросіб 3-ї групи — це подвійна ставка від тієї, яка обрана платником ЄП. Тобто 6%, якщо ставка 3%, та 10%, якщо ставка 5%.

Тобто у кварталі, в якому допущено перевищення граничної суми доходу, яку може отримувати ЮО 3-ї групи, вона з суми перевищення сплачує саме єдиний податок, але за подвійною ставкою. А ПДВ з неї сплачує лише в тому разі, якщо перебуває у третій групі за ставкою 3% (вже є платником ПДВ).

Податком на прибуток у такої ЮО оподатковується дохід, отриманий починаючи з кварталу, у якому вона перейшла на загальну систему оподаткування (тобто з наступного після перевищення кварталу).

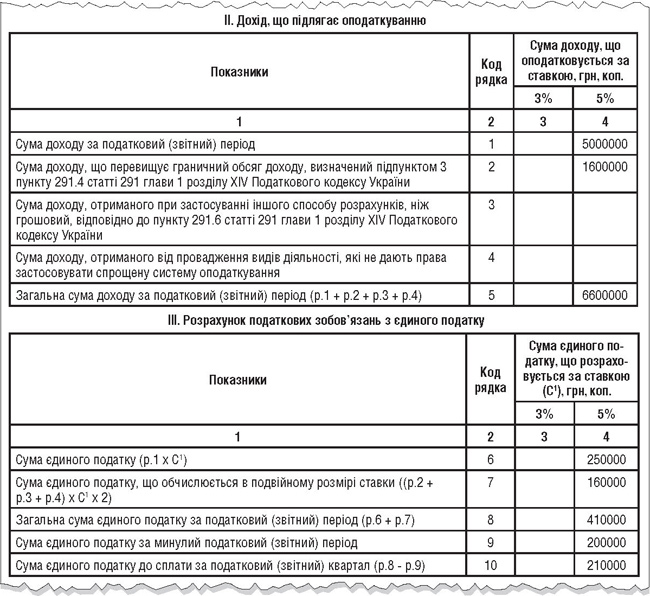

Приклад 3 ЮО — платник ЄП за ставкою 5% здійснює перевищення у квітні 2019 року. Які податки ЮО сплачує з доходів 6 місяців до переходу на загальну систему оподаткування?

Припустімо, що загальний дохід за січень — квітень 2019 року становить 5 млн 600 тис. грн. А ще у травні — червні було отримано 1 млн грн. У такому разі загальний піврічний дохід становитиме 6 млн 600 тис. грн. З них юрособа сплатить:

5000000 х 5% = 250000 грн.

(6600000 - 5000000) х 10% = 160000 грн.

Разом ЄП за півріччя треба сплатити: 250000 + 160000 = 410000 грн.

Звісно, що єдиний податок з доходів I кварталу юрособа сплатить за наслідками декларації, поданої за такий квартал (див. зразок). А решту доведеться сплатити за наслідками декларації за півріччя.

Як звітувати з ЄП у разі перевищення?

Юрособи — платники ЄП мають подавати до контролюючого органу податкову декларацію з ЄП наростаючим підсумком у строки, встановлені для квартального податкового (звітного) періоду. Але декларація за квартал, після якого відбувається перехід на загальну систему оподаткування, має свої особливості. Такий квартал стане останнім звітним періодом щодо ЄП, і далі доведеться звітувати вже за загальною системою оподаткування. I в декларації за цей квартал (або інший звітний період — півріччя, три квартали, рік) треба буде зазначити суму перевищення доходу, яка призводить до такого переходу (див. зразок).

Зразок

Декларація з єдиного податку з сумою перевищення

1 С — відсоткова ставка єдиного податку, яка застосовується платником залежно від сплати ПДВ на загальних підставах або включення ПДВ до складу єдиного податку.

Звісно, що подання декларації з ЄП означає самостійне визначення суми єдиного податку до сплати. Але сплатити такий податок, незважаючи на зміну системи оподаткування, треба буде у звичайні строки. Тобто граничний строк розрахунку із бюджетом буде 10 днів після закінчення граничного строку подання декларації.

При цьому останній день подання декларації може і переноситись (якщо він припаде на вихідний, святковий або неробочий день), але строки сплати податку це не змінить.

Приклад 4 Якщо перевищення відбулося в IV кварталі 2018 року, то декларацію за 2018 рік треба подати до 11.02.2019 р. (включно). Але сплатити єдиний податок треба до 19.02.2019 р. (включно). А якщо перевищення відбулося у II кварталі 2019 р., то подати декларацію слід до 09.08.2019 р. (включно), а остаточно розрахуватись із бюджетом з єдиного податку — до 19.08.2019 р. (включно).

Як звітувати на загальній системі після переходу?

Декларація з податку на прибуток подається за рік, але в ній зазначається інформація лише щодо тієї частини року, протягом якої юрособа перебувала на загальній системі оподаткування.

У ЗIР (підкатегорія 102.12) говориться таке: платники єдиного податку, які з 1 січня поточного року або пізніше переходять на загальну систему оподаткування, сплачують податок на прибуток на підставі податкової декларації за річний податковий (звітний) період (як новостворені), який для них починається з дати переходу на загальну систему та закінчується 31 грудня такого року. Тобто відомості щодо фінансового результату діяльності під час перебування на спрощеній системі оподаткування в такій декларації не зазначають.

А як щодо суми річного доходу, який теж зазначається в цій декларації? Тут зберігається той самий принцип. В іншій консультації ЗIР (підкатегорія 102.23.02) податківці стверджують: у рядках 01 та 02 декларації за такий податковий (звітний) період враховують показники доходу від будь-якої діяльності та фінансового результату до оподаткування, визначені відповідно до правил бухгалтерського обліку, за період перебування такого платника на загальній системі оподаткування. Тобто дохід за даними бухгалтерського обліку теж треба брати не за рік, а за період перебування платником податку на прибуток.

Але при цьому податківці наполягають: разом з такою декларацією платник податку повинен подати фінансову звітність, у тому числі за період перебування на спрощеній системі оподаткування. Тобто у фінзвітності повинні бути дійсно річні цифри.

I ще кілька нюансів для юросіб

Як визначається платником податку, який переходить зі спрощеної системи оподаткування на загальну, балансова вартість та нараховується амортизація ОЗ і нематеріальних активів, придбаних під час перебування такого платника на спрощеній системі оподаткування?

Це питання актуальне для тих, хто збирається ці активи амортизувати в податковому обліку. Тобто відповідно до пп. 134.1.1 ПКУ або матиме 20 млн річного доходу, або вирішить робити це добровільно.

В ЗIР (підкатегорія 102.05) сказано таке: при переході платника податків зі спрощеної системи оподаткування на загальну систему балансова вартість основних засобів (нематеріальних активів), придбаних у період перебування на спрощеній системі оподаткування, з метою нарахування амортизації згідно з п. 138.3 ПКУ визначається на дату такого переходу за правилами бухгалтерського обліку. Тобто це залишкова вартість таких активів на перше число кварталу переходу.

Чи має право платник податку на прибуток, який перейшов зі спрощеної системи оподаткування, зменшити фінансовий результат до оподаткування на суму від'ємного значення об'єкта оподаткування, що обліковувалось у нього до переходу на спрощену систему оподаткування?

Це питання актуальне для всіх, хто за даними бухобліку збиток мав, але спрощена система оподаткування не дозволяла цей збиток використати з метою зменшення ЄП до сплати.

Але податківці в ЗIР (підкатегорія 102.11) говорять, що ні, не має права. Таку заборону вони пояснюють тим, що визначають об'єкт оподаткування ті, хто перейшов на сплату податку на прибуток починаючи з першого числа кварталу, у якому відбувся перехід (як новостворені). Тому все, що було до цього, не враховується.

I насамкінець — оподаткування «перехідних» операцій

Як відомо, платники єдиного податку визначають свій оподатковуваний дохід від реалізації товарів, робіт, послуг за касовим методом (тобто за датою отримання коштів). А «загальники»?

У юросіб можливі два випадки.

1. Якщо юрособа не коригує фінансовий результат до оподаткування (згідно з пп. 134.1.1 ПКУ).

Якщо річний дохід юрособи менший за 20 млн грн і вона прийняла рішення не застосовувати податкові різниці (про що зазначила в декларації), то розвиток подій такий. У бухобліку такі кошти не визнаються доходом (бо у бухобліку дохід від реалізації визнається за принципом нарахування, тобто на дату відвантаження товарів, надання послуг, виконання робіт, а не за фактом їх оплати), тож фінрезультат вони не збільшуватимуть і до об'єкта оподаткування податком на прибуток не потраплять. По суті, маємо абсолютно неоподатковуваний ані ЄП, ані податком на прибуток дохід.

2. Якщо ж юрособа застосовує податкові різниці, то спрацьовує пп. 140.5.12 ПКУ — фінансовий результат податкового (звітного) періоду збільшується на суму доходу, отриманого як оплата за товари (роботи, послуги), відвантажені (надані) під час перебування на спрощеній системі оподаткування. Отже, такий дохід оподатковується вже не ЄП, а податком на прибуток.

Утім, недосконалість такого підходу певним чином компенсується для юросіб зворотною ситуацією. Якщо оплата за товари, роботи, послуги надійшла під час перебування на спрощеній системі, а їх відвантаження (надання, виконання) відбувається на загальній, — жодних коригувань ПКУ не передбачає. Отже, такий дохід оподатковуватиметься двічі — як ЄП (за датою оплати), так і податком на прибуток (за датою реалізації).

Самі податківці в цьому жодної дискримінації не вбачають і впевнені: доходи та витрати платника податку на прибуток за відвантажені товари, виконані роботи, надані послуги після переходу на загальну систему оподаткування, щодо яких отримано попередню оплату на спрощеній системі оподаткування, враховуються при визначенні фінансового результату до оподаткування згідно з правилами бухгалтерського обліку (ЗIР, підкатегорія 102.12).

Ганна БИКОВА, «Дебет-Кредит»