Припустилися помилки, і це, ясна річ, неприємно. Але важливо вчасно її виправити. Практика виправлення помилок у ПН завжди викликає запитання. Враховуючи останні роз'яснення податкової, розгляньмо кілька випадків.

Нові сервіси для платників ПДВ

Насамперед нагадаємо, що під час реєстрації ПН/РК платники ПДВ мають можливість скористатися новими сервісами в Електронному кабінеті платника (cabinet.sfs.gov.ua). Ця інформація стане у пригоді під час реєстрації ПН/РК та допоможе уникнути помилок під час складання РК.

Зокрема, податкові органи повідомляють, що у разі блокування податкових накладних в Електронному кабінеті є можливість подати письмові пояснення та копії документів до кількох ПН/РК, якщо їх складено на одного отримувача за одним і тим самим договором або якщо у таких ПН відображено однотипні операції. Однотипними операціями є операції з однаковими кодами товарів згідно з УКТ ЗЕД або кодами послуг згідно з Державним класифікатором продукції та послуг.

Також для уникнення помилок під час складання РК до ПН платники податку можуть скористатися сервісом, який дозволяє переглянути повну інформацію щодо ПН з урахуванням усіх зареєстрованих до неї РК. Доступ до інформації надано у приватній частині (особистому кабінеті) Електронного кабінету у розділі «ЄРПН». За заданими параметрами пошуку ПН відображається остаточний розрахунок з урахуванням всіх наступних зареєстрованих до неї РК.

Також можна переглянути розрахункові показники навантаження та суми ПДВ, зазначені платником податку у ПН/РК, зареєстрованих у Єдиному реєстрі ПН у звітному (податковому) періоді.

Зайво складена ПН

За загальним правилом п. 187.1 ПКУ податкова накладна складається за правилом «першої події»: у день виникнення ПЗ з ПДВ. На цю дату у постачальника виникає обов'язок скласти ПН та у встановлений ПКУ термін зареєструвати її. Як свідчить практика, цілком можлива ситуація, коли за однією операцією помилково складено та зареєстровано «дубль» ПН або ж ПН складено без факту здійснення госпоперації. Як неодноразово зазначали податківці1, помилково складена ПН не підлягає відображенню у декларації з ПДВ, але до неї обов'язково треба скласти «від'ємний» РК з метою анулювання такої ПН. I такий РК теж не підлягає відображенню в декларації. Як же виправити цю ситуацію?

Постачальник за п. 192.1 ПКУ має право скласти РК до ПН, яка є зайвою. Адже РК складається також у разі виправлення помилок, допущених під час складання податкової накладної, у т. ч. не пов'язаних зі зміною суми компенсації вартості товарів/послуг.

Такий РК складається тільки до податкової накладної, зареєстрованої в ЄРПН, на дату виявлення факту складання зайвої ПН2. У розрахунку коригування показники розділу «Б» табличної частини зазначаються зі знаком «-».

1 Наприклад, в індивідуальній податковій консультації від 29.12.2017 р. №3225/6/99-99-15-03-02-15/IПК.

2 Про це зазначено в IПК від 25.04.2018 р. №1855/6/99-99-12-02-01-15/IПК.

За роз'ясненнями податкових органів, тимчасово (до внесення змін до Порядку №1307) у графі 2 «причина коригування» РК доцільно використовувати причину коригування «Повернення товару або авансових платежів».

Складає РК завжди постачальник — платник ПДВ. А от обов'язок реєстрації РК у Єдиному реєстрі, залежно від причини коригування, покладається на постачальника або отримувача. Якщо за результатом коригування відбувається зменшення суми компенсації вартості товарів/послуг, постачальник має право відобразити зменшення суми ПЗ лише після реєстрації РК у Єдиному реєстрі отримувачем — платником ПДВ.

Строки реєстрації РК до зайво складеної ПН

Враховуючи, що суть такого коригування — це зменшення ПЗ з ПДВ, такий РК підлягає реєстрації в ЄРПН з дотриманням термінів реєстрації платником ПДВ — покупцем. Пам'ятайте про власний підхід податкових органів щодо терміну реєстрації РК покупцем — див. IПК від 20.07.2018 р. №3204/6/99-99-15-03-02-15/IПК, «ДК» №33/2018, коментар «ДК».

Граничні строки реєстрації ПН та РК встановлено п. 201.10 ПКУ. Для РК на зменшення суми ПДВ, які реєструються отримувачем, встановлено окремі строки. У цьому випадку граничний термін реєстрації РК — 15 календарних днів з дня отримання покупцем такого РК. У разі порушення встановленого строку до отримувача РК застосовуються штрафні санкції згідно з п. 120-1 ПКУ.

Податківці повідомляють, що ПКУ не передбачено механізму фіксації дати отримання покупцем мінусового РК. Вони рекомендують реєструвати РК у цьому разі в межах стандартних термінів, установлених для ПН та РК, складених до та після 15-го дня календарного місяця.

Виправлення у РК

Податкові органи зазначають, що порядок складання РК та його реєстрації в ЄРПН є аналогічним до порядку, передбаченого для ПН. I складають новий РК до ПН, до якої вже складався РК, з урахуванням показників попереднього РК1.

1 Додатково див. http://dp.sfs.gov.ua/media-ark/news-ark/349650.html.

Відповідно, враховуючи поради податківців, РК повинен містити:

1) тільки одну причину коригування;

2) інформацію лише за рядками та реквізитами ПН, яка уточнюється;

3) числові показники, що коригуються, зі знаком «+», а нові — зі знаком «-».

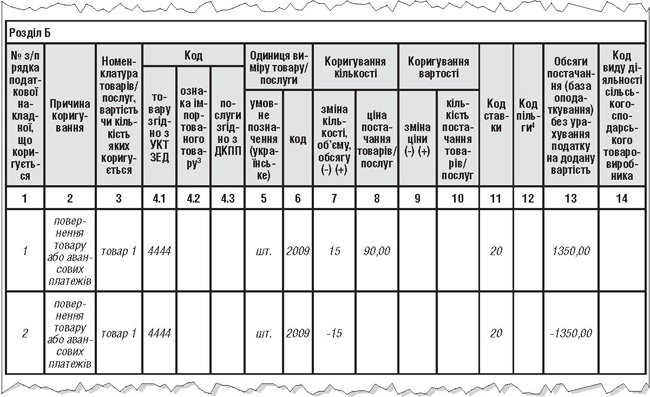

У новому РК із причиною коригування «Повернення товару або авансових платежів» (без скорочень, зайвих пробілів та лапок) спробуйте заповнити два рядки, один з яких повністю виключає попередньо внесену інформацію (із помилкового РК), а другий містить правильну.

Це означає, що виправлення здійснюється шляхом сторнування рядків ПН, які внаслідок попередніх коригувань містять помилки, та додаванням нових рядків з правильними показниками.

Наприклад, до ПН у серпні складено РК з типом причини «Повернення товару або авансових платежів». РК прийнято покупцем — платником ПДВ та зареєстровано. Але РК є помилковим, бо повернення товару відбулось у вересні. Як наслідок, РК треба було скласти у вересні, а не у серпні.

Найпростіший варіант за умовами ситуації — це документально оформити повернення товару датою, зазначеною у РК, — серпень. Це пояснюється тим, що саме у серпні, найімовірніше, сторони відобразили коригування ПДВ у деклараціях з ПДВ, тому подальше складання РК призведе до подання уточнюючих розрахунків. Якщо цей варіант виправлення ситуації є неприйнятним, потрібно взяти до уваги таке.

Якщо складати новий РК, наприклад зі знаком «+», з метою поновити інформацію за ПН, яка коригувалась, а згодом скласти ще один РК із правильною інформацією, то програмне забезпечення не зможе «прочитати» такий другий РК. Це пояснюється тим, що попередній РК обнулив дані у ПН, яка виправлялася раніше. Відповідно, у разі спроби поновити дані через другий РК (на «+») програмне забезпечення «не бачить» такої позиції, тож і не пропускає другий РК на реєстрацію.

Отже, всі виправлення здійснюються в одному РК, а саме: шляхом сторнування рядків ПН, які внаслідок попередніх коригувань містять помилки, та додаванням нових рядків із правильними показниками (див. зразок).

Зразок

Виправлення через розрахунок коригування

Помилка в коді УКТ ЗЕД

Відповідно до п. 201.10 ПКУ, помилки в реквізитах ПН, які не заважають ідентифікувати здійснену операцію, її зміст (товар/послугу, що постачаються), період, сторони та суму ПЗ, не можуть спричинити неприймання ПН в електронному вигляді. Проте це правило не діє у разі помилки у коді товару згідно з УКТ ЗЕД. Тоді постачальник зобов'язаний скласти РК для виправлення коду товару. За такою помилкою у РК зі знаком «-» треба зазначити показники номенклатури, яка виправляється.

Зверніть увагу: у графі 1 РК зазначається номер за порядком того рядка податкової накладної, що коригується.

Виправлені товарні позиції додаються в новому рядку із правильним кодом УКТ ЗЕД (товарні позиції, яких не було у ПН). Пам'ятайте, що у графі 1 таким виправленим товарним позиціям присвоюються нові чергові порядкові номери рядків, яких не було в ПН, що коригується!

У графі 2 «Причина коригування» доцільно використовувати причину коригування «Зміна номенклатури».

Помилка в назві контрагента

Пункт 201.1 ПКУ містить перелік обов'язкових реквізитів, які мають бути у ПН. Підставою для віднесення сум податку до складу ПК з ПДВ є належним чином складена та зареєстрована в Єдиному реєстрі податкова накладна, бо інакше ПК покупця буде під загрозою. Але зазначимо, що п. 201.10 ПКУ передбачено певне послаблення щодо недоліку складання ПН, а саме: помилки в реквізитах, визначених п. 201.1 ПКУ (крім коду товару згідно з УКТ ЗЕД), які не заважають ідентифікувати здійснену операцію, її зміст (товар/послугу, що постачаються), період, сторони та суму ПЗ, не можуть бути причиною неприймання податкових накладних у електронному вигляді.

Безперечно, повна або скорочена назва, зазначена у статутних документах юрособи або підприємця (прізвище, ім'я та по батькові) — продавця та/або покупця, є обов'язковим реквізитом. Але нагадаємо, що у ПН зазначаються також податкові номери платників податку (продавця та покупця). Це означає, що за допомогою цього реквізиту можливо ідентифікувати одну зі сторін операції.

Тож можна дійти висновку: за наявності такої недосконалої ПН покупець (адже саме цю сторону операції цікавить досконалість ПН) не ставить себе під загрозу. Наприклад, в IПК ДФСУ від 19.02.2018 р. №666/6/99-99-15-03-02-15/IПК податківці повідомляють, що коли індивідуальний податковий номер покупця (отримувача) зазначено правильно, а в його назві припустилися помилки, то така помилка не може бути єдиною підставою неприймання ПН в електронному вигляді. I це слушно, адже п. 201.10 ПКУ є спеціальним пунктом, який дає таке право.

Проте на прохання обережного покупця постачальник на дату виявлення помилки може скласти РК. Тоді всі правильно заповнені реквізити у заголовній частині ПН повторюються, а назва покупця, в якій припустилися помилки, заповнюється без помилки. У цьому випадку графи з 1 по 13 розділу Б розрахунку коригування та розділ А, до якого вносяться узагальнюючі дані щодо сум коригування, не заповнюються (залишаються порожніми). Таке виправлення не пов'язане зі зміною суми компенсації вартості товарів/послуг, тому реєструє документ постачальник.

Якщо покупець звернувся до постачальника із проханням скласти РК, рекомендуємо не ігнорувати його. Адже покупець протягом 365 календарних днів від граничного терміну подання декларації звітного періоду, в якому виявлено недосконалу ПН, має право подати заяву зі скаргою на постачальника. У цьому випадку податківці запускають механізм перевірки протягом 90 календарних днів з дня надходження заяви, якщо постачальник протягом 15 к. д. на запит податкової не надасть пояснення та документальне підтвердження щодо зазначеної операції.

Ну а далі, якщо податківці встановлять, що з обов'язковими реквізитами сталася помилка, на постачальника згідно з п. 120-1.3 ПКУ чекає штраф у розмірі 170 грн та зобов'язання виправити помилку.

Помилка в порядковому номері РК

За загальним правилом, порядок складання РК та його реєстрації в Єдиному реєстрі ПН є аналогічним до порядку, передбаченого для ПН. Тож звернімося до Порядку №1307 і пригадаймо основні вимоги до такого реквізиту, як порядковий номер ПН (який є обов'язковим реквізитом відповідно до п. 201.1 ПКУ).

Реквізити заголовної частини ПН, які містять цифрові значення (дата складання, порядковий номер, номер філії (структурного підрозділу)), не мають містити жодних інших знаків, літер та символів! У клітинках порядкового номера, що не заповнюються, нулі, прочерки та інші знаки чи символи не проставляються1.

Вимоги до порядкового номера ПН/РК

Порядковий номер ПН та РК:

— складається з двох частин, і саме у першій частині (до знака дробу) потрібно його зазначити;

— цифровий номер відповідає послідовному номеру ПН/РК, складених платником протягом певного періоду;

— не допускається складання за однією датою ПН/РК з однаковим порядковим номером;

— не може починатися на «0».

Згідно з п. 21 Порядку №1307, не допускається виправлення даних у документі щодо дати складання та її порядкового номера. Але які дії постачальника у разі виявлення помилки в порядковому номері (очевидно, зміст такої помилки в тому, що за одною датою складено кілька РК з однаковими номерами)?! Чи має постачальник право на зменшення ПЗ з ПДВ за сумами, зазначеними у таких РК?

Зауважимо, що порушення послідовності присвоєння номерів протягом доби не є порушенням порядку заповнення ПН та РК. Проте якщо платник ПДВ протягом однієї доби склав дві або більше ПН/РК з однаковим номером, друга та наступні ПН/РК з таким номером не можуть бути зареєстровані в Єдиному реєстрі.

Загалом програмне забезпечення не має змоги прочитати наступний РК, який містить однакові реквізити з попереднім. Проте ми знайшли відповідь податкової, де сказано, що помилка у порядковому номері РК, за умови реєстрації такого розрахунку в ЄРПН, не є єдиною підставою для відмови у зменшенні ПЗ (ЗIР, підкатегорія 101.152).

1 У разі коли ПН заповнює сам платник податку, номер філії чи структурного підрозділу не ставиться. При цьому нулі, прочерки та інші знаки чи символи не проставляються (п. 7 Порядку №1307).

2 Запитання: «Чи має право постачальник (продавець) зменшити податкові зобов'язання з ПДВ на підставі зареєстрованого в Єдиному реєстрі податкових накладних розрахунку коригування, в якому допущено помилку в даті складання та/або в порядковому номері?».

Пам'ятайте, що головною умовою зменшення ПЗ з ПДВ постачальника є факт реєстрації РК покупцем — платником ПДВ. Тому, якщо РК з помилкою не вдасться зареєструвати покупцеві, постачальник просто складає новий РК з правильним номером.

Нормативна база

- ПКУ — Податковий кодекс України від 02.12.2010 р. №2755-VI.

- Порядок №1307 — Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 31.12.2015 р. №1307.

Олена ВОДОП'ЯНОВА, «Дебет-Кредит»