Декларація акцизного податку — чи не найоб'ємніша з усіх податкових декларацій. Але здебільшого платники акцизу заповнюють лише один чи два, щонайбільш три її розділи одночасно. А для виправлення показників взагалі передбачено один додаток з однією таблицею. Розглянемо нюанси заповнення «виправного» додатка 8 до декларації.

Способи виправлення декларації акцизного податку

Чинну форму декларації акцизного податку (далі — декларація) та порядок її заповнення затверджено наказом Мінфіну від 23.01.2015 р. №14.

Обов'язок платника акцизного податку щодо виправлення показників раніше поданої декларації виникає в тому разі, якщо такий платник виявляє помилки (у бік заниження або завищення) у визначенні податкового зобов'язання минулих звітних (податкових) періодів у такій декларації, — так вимагають норми абзацу першого п. 50.1 ПКУ.

У разі заниження податкового зобов'язання виникає ще один обов'язок: донарахувати штраф у розмірі 3% або 5% від суми заниження — абзац третій п. 50.1 ПКУ та п. 16 розділу III Порядку №14.

Згідно з приписамии п. 50.1 ПКУ та п. 16 розділу III Порядку №14 для виправлення помилок можна обрати один з варіантів:

— або подати уточнюючу декларацію разом із додатком 8 і сплатити суму недоплати та штраф у розмірі 3% такої суми до подання уточнюючої декларації;

— або подати додаток 8 у складі звітної (звітної нової) декларації за звітний (податковий) період, наступний за періодом, у якому виявлено факт заниження податкового зобов'язання, і сплатити суму податкового зобов'язання за звітний (податковий) період, суму недоплати та штраф у розмірі 5% суми такої недоплати до подання звітної (звітної нової) декларації.

Зверніть увагу!

Норма п. 16 розділу III Порядку №14 суперечить нормі п. 57.1 ПКУ, яка не вимагає сплати податкового зобов'язання до подання звітної чи звітної нової декларації.

Відповідно до п. 3 розділу II Порядку №14, у загальній частині декларації зазначається тип поданої декларації (звітна, звітна нова, уточнююча), звітний (податковий) період, за який подається декларація, а у разі уточнення показників попередніх звітних періодів — також звітний (податковий) період, що уточнюється. В уточнюючій декларації звітний (податковий) період дорівнює звітному (податковому) періоду, що уточнюється, тобто звітний період та період, що уточнюється, будуть однаковими.

Гадаємо, вже зайвим буде вкотре нагадувати, що виправити показники поданої декларації до закінчення граничного строку її подання можна шляхом подання нової звітної декларації, яку всього-на-всього слід заповнити правильно. До нової звітної декларації не подається додаток 8, штрафні санкції не нараховуються.

Зв'язок декларації акцизного податку з додатком 8

Декларація акцизного податку побудована таким чином, що для кожного виду підакцизних товарів призначено окремий розділ. До деяких рядків передбачені додатки — від додатка 1 до додатка 6.

При поданні уточнюючої декларації всі її розділи заповнюються правильними показниками. Якщо буде заповнено рядок, який потребує подання додатка, — подається і цей додаток із правильними даними. Для розрахунку результатів виправлення помилок недоплати або переплати акцизного податку призначений додаток 8. Він містить одну таблицю, у графах якої наводяться коди рядків декларації, які містять суму податкових зобов'язань з акцизного податку (див. таблицю).

Таблиця

Розділи декларації акцизного податку

| Розділ декларації | Група підакцизних товарів | Рядки розділу, які беруть участь у розрахунку недоплати або переплати акцизного податку в додатку 8 |

| А | Спирт етиловий та інші спиртові дистиляти, алкогольні напої, пиво та продукти із вмістом спирту етилового 8,5% об. од. та більше | Сума податкових зобов'язань з вироблених підакцизних товарів — рядок А16: А16.1 — спирту етилового; А16.2 — лікеро-горілчаної продукції; А16.3 — виноробної продукції, інших спиртових дистилятів, продуктів з вмістом спирту етилового 8,5% об. од. та більше (при придбанні акцизних марок); А16.4 — виноробної продукції, інших спиртових дистилятів, продуктів з вмістом спирту етилового 8,5% об. од. та більше (за звітний місяць); А16.5 — пива |

| Сума податкових зобов'язань з ввезених підакцизних товарів — рядок А17: А17.1 — лікеро-горілчаної продукції; А17.2 — виноробної продукції, інших спиртових дистилятів, продуктів з вмістом спирту етилового 8,5% об. од. та більше; А17.3 — пива |

||

| Б | Тютюнові вироби, тютюн та промислові замінники тютюну (в тому числі тютюнової сировини, тютюнових відходів) | Сума податкових зобов'язань з вироблених підакцизних товарів — рядок Б13: Б13.1 — за специфічними ставками; Б13.2 — за адвалорними ставками |

| Сума податкових зобов'язань з ввезених підакцизних товарів — рядок Б14: Б14.1 за специфічними ставками; Б14.2 — за адвалорними ставками |

||

| В | Пальне | В18 — сума податкових зобов'язань |

| Г | Автомобілі легкові, кузови до них, причепи та напівпричепи, мотоцикли (включаючи мопеди), велосипеди з допоміжним мотором, з колясками або без них, моторні транспортні засоби, призначені для перевезення 10 осіб i більше, моторні транспортні засоби для перевезення вантажів | Сума податкових зобов'язань: Г11.1 — моторні транспортні засоби, призначені для перевезення 10 осіб i більше, включаючи водія (крім моторних транспортних засобів, зазначених у товарній позиції 8702 90 90 згідно з УКТ ЗЕД); Г11.2 — автомобілі легкові та інші моторні транспортні засоби, призначені головним чином для перевезення людей (крім моторних транспортних засобів, зазначених у товарній позиції 8702 згідно з УКТ ЗЕД), включаючи вантажопасажирські автомобілі-фургони, гоночні автомобілі; Г11.3 — моторні транспортні засоби для перевезення вантажів; Г11.4 — кузови для автомобілів, зазначених у товарній позиції 8703 згідно з УКТ ЗЕД; Г11.5 — мотоцикли (включаючи мопеди) та велосипеди з допоміжним мотором, з колясками або без них; Г11.6 — причепи та напівпричепи для тимчасового проживання у кемпінгах типу причіпних будиночків; Г11.7 — автомобілі, які в установленому законодавством порядку подаються до органів внутрішніх справ України для реєстрації або перереєстрації у зв'язку зі зміною моделі транспортного засобу, яка до переобладнання під час ввезення відповідала товарній позиції 8704 згідно з УКТ ЗЕД, а після переобладнання відповідає товарній позиції 8703 згідно з УКТ ЗЕД |

| Д | Реалізація суб'єктами господарювання роздрібної торгівлі підакцизних товарів | Д1.1 n* |

| Е | Оптове постачання електричної енергії та виробництво електричної енергії, проданої поза оптовим ринком електричної енергії | Е2.1, Е2.2 |

| * Замість n зазначається номер рядка розділу Д декларації акцизного податку, який коригується. | ||

У разі виправлення помилок через поточну декларацію виправлення здійснюється тільки в додатку 8, без наведення правильних показників решти рядків декларації, які не включені до додатка 8. Наприклад, у декларації за лютий 2018 р. було допущено помилку у рядку В1 — занижено суму акцизу з реалізованого в Україні пального, що також вплинуло і на підсумковий рядок В18 (податок до сплати) — його показник був занижений. Платник податку виправляє (збільшує) лише рядок В18 у додатку 8 до поточної декларації за березень 2018 р., а правильне значення рядка В1 так ніде і не показується.

Особливості заповнення додатка 8 до декларації

Для виправлення показників кожного розділу декларації складається окремий додаток 8. Наприклад, платник акцизного податку ввозить на територію України алкогольні напої та тютюн. Він виявив помилки в розділах А та Б, у рядках А17.1 та В14.1. Складає уточнюючу декларацію з правильними показниками всіх рядків та додає до неї два додатки 8:

— один — для виправлення розділу А;

— другий — для виправлення розділу Б.

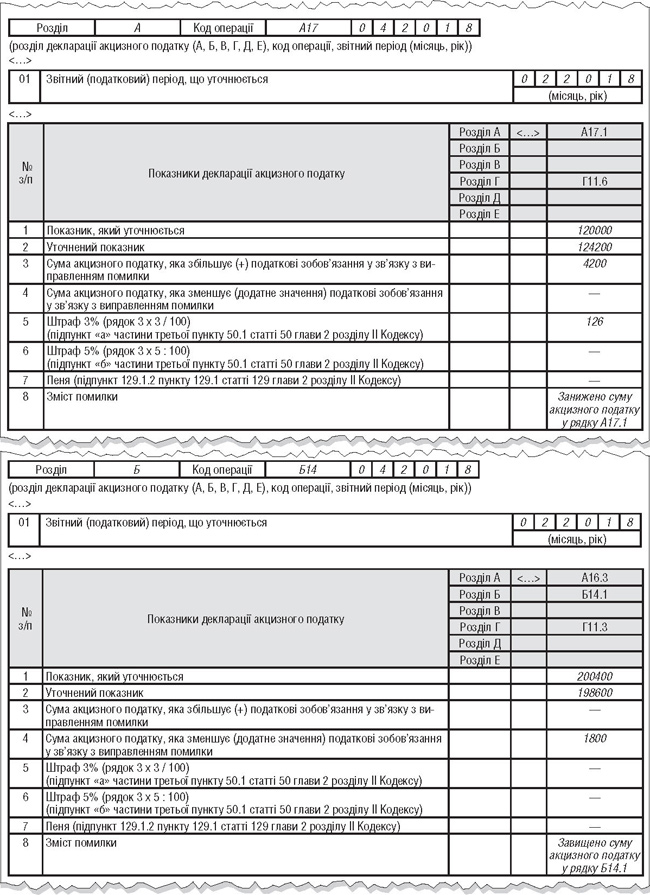

Позначка розділу ставиться у лівому верхньому кутку додатка 8. Там само зазначається код операції з однойменної графи основної частини декларації. Код операції зазначається відповідно до того рядка, який коригується у цьому додатку 8. У першому додатку 8 буде заповнено рядки 1 — 8 графи А17.1, у другому — графи В14.1. Докладніше це показано у прикладі 1.

Виправлення розділу Д. У разі виправлення показників розділу Д декларації акцизного податку заповнюється код органу місцевого самоврядування за КОАТУУ — в інших випадках він не заповнюється. Якщо платник акцизного податку має об'єкти роздрібної торгівлі (АЗС, торговельні точки), що розташовані на територіях з різним КОАТУУ, то він заповнює декілька рядків додатка Д до декларації — по рядку на кожний код КОАТУУ. Відповідно, і для виправлення декількох рядків подається стільки ж додатків 8, за скількома кодами КОАТУУ слід виправити показники. Про це сказано і в примітці 4 додатка 8.

Розрахунок суми помилки та штрафів

З графами додатка 8 з'ясували, тепер розглянемо рядки. У рядках таблиці додатка 8 наводяться показники для розрахунку суми коригування акцизного податку та штрафу.

При виправленні будь-якого розділу декларації рядки додатка 8 заповнюють за одним і тим самим принципом:

— у рядку 1 наводять суми акцизу, зазначені в декларації, показники за період, у якому виявлено помилку, — «неправильні» показники;

— у рядку 2, що заповнюється в такому самому порядку, що й рядок 1, — виправлені суми акцизу, зазначені в уточнюючій декларації у звітному періоді, до якої додається додаток 8;

— у рядку 3 — суми акцизу, які збільшують суму податкового зобов'язання, що уточнюється;

— у рядку 4 — суми акцизу, які зменшують суму податкового зобов'язання, що уточнюється;

— у рядку 5 — нарахована сума штрафу у розмірі 3% відповідно до пп. «а» частини третьої пункту 50.1 ПКУ у разі, якщо у рядку 3 зазначається збільшення податкових зобов'язань за рахунок уточнення;

— у рядку 6 — сума штрафу в розмірі 5% суми недоплати відповідно до пп. «б» частини третьої п. 50.1 ПКУ у разі подання звітної Декларації, що визначається у розмірі 5% числового значення рядка 3;

— у рядку 7 — сума пені, що нараховується платником самостійно у порядку, встановленому відповідно до пп. 129.1.2 ПКУ, якщо у рядку 3 розрахунку зазначається збільшення податкових зобов'язань за рахунок уточнення.

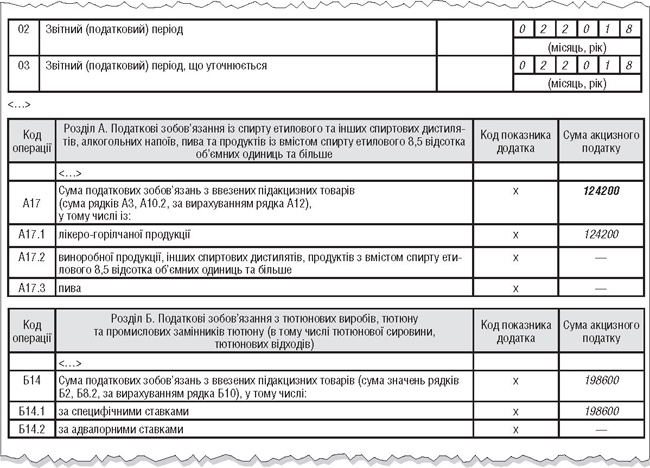

Приклад 1 Платник акцизного податку ввозить на територію України алкогольні напої та тютюн. Він виявив помилки в розділах А та Б декларації за лютий 2018 р., у рядках А17.1 та Б14.1: значення рядка А17.1 занижено на 4200 грн (замість 124200 грн було зазначено 120000 грн), а рядка Б14.1 — завищено на 1800 грн (замість 198600 грн було зазначено 200400 грн). Для виправлення помилки платник складає уточнюючу декларацію з правильними показниками всіх рядків (див. зразок 1) та додає до неї два додатки 8: один — для виправлення розділу А, другий — для виправлення розділу Б. Як видно зі зразків додатків 8 (див. зразок 2), заниження акцизного податку з одного розділу не компенсується його завищенням з іншого розділу. Штрафи 3% або 5% нараховуються на всю суму заниженого зобов'язання.

Зразок 1

Зразок заповнення уточнюючої декларації акцизного податку за лютий 2018 р. (фрагменти) (грн)

Зразок 2

Зразок заповнення додатків 8 до уточнюючої декларації акцизного податку за лютий 2018 р. (фрагменти)

Уточнююча декларація подається у квітні 2018 р. Зверніть увагу, що у верхньому лівому куті додатка 8 звітний період — це період, в якому подається уточнююча декларація; у нашому прикладі це квітень 2018 р. (див. п. 9 розділу V Порядку №14). А от у самій декларації звітний (податковий) період та звітний (податковий) період, що уточнюється, збігаються і дорівнюють лютому 2018 р. (на це вказує норма п. 3 розділу II Порядку №14).

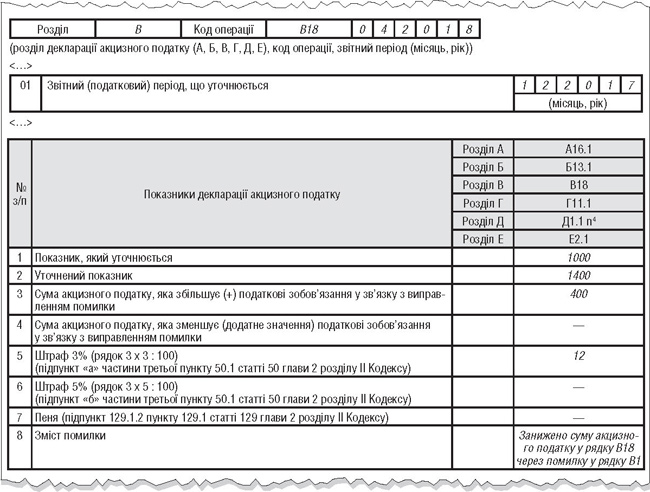

Приклад 2 Виробник пального — платник акцизного податку припустився помилки при заповненні рядка В1 у декларації за грудень 2017 р., показник якого було занижено на 400 грн. Відповідне заниження сталося і у рядку В18.

Для виправлення помилки у квітні 2018 р. платник подає уточнюючу декларацію, до якої заповнює додаток 8 — див. зразок 3. У зразку умовно показано виправлення показника рядка В18 з 1000 грн на 1400 грн.

Зразок 3

Зразок заповнення додатка 8 до уточнюючої декларації акцизного податку за грудень 2017 р. (фрагмент)

Позаяк у декларації було занижено суму акцизного податку до сплати, то потрібно донарахувати штраф у розмірі 3% або 5%. У цьому випадку виправлення здійснюється через уточнюючу декларацію, тож штраф у зразку нараховано в розмірі 3%.

До подання уточнюючої декларації слід сплатити 400 грн акцизного податку та штраф у розмірі 3%.

Також можливо виправити цю помилку у поточній декларації з акцизного податку (наприклад, за квітень 2018 р. або за наступні періоди). До такої декларації також додається додаток 8, але розмір штрафу буде вже 5% (заповнюється рядок 6 додатка 8), і сплатити його можна буде разом з сумою акцизного податку за квітень 2018 р. (відповідно до п. 57.1 ПКУ). Обережні платники акцизу можуть сплатити нарахований акцизний податок у поточній декларації разом з 5-відсотковим штрафом до подання декларації.

Нормативна база

- ПКУ — Податковий кодекс України від 02.12.2010 р. №2755-VI.

- Порядок №14 — Порядок заповнення та подання декларації з акцизного податку, затверджений наказом Мінфіну від 23.01.2015 р. №14.

Юлія ЄГОРОВА, «Дебет-Кредит»