Чи є можливою відмова від отримання виплати, яка перевищує суму внеску до статутного капіталу, при виході засновника з ТОВ?

Дата виходу учасника з ТОВ

Вихід учасника з товариства зумовлює припинення корпоративних відносин між учасником і Товариством. Правовим наслідком виходу учасника є виникнення у Товариства обов'язків щодо здійснення з ним розрахунків на його вимогу.

Зокрема, ст. 54 Закону про госптовариства передбачає, що при виході учасника з ТОВ йому виплачується вартість частини майна товариства, пропорційна до його частки у статутному капіталі. Виплата провадиться після затвердження звіту за рік, в якому він вийшов із товариства, і в строк до 12 місяців з дня виходу. На вимогу учасника та за згодою товариства вклад може бути повернуто повністю або частково у натуральній формі.

Учаснику, який вибув, виплачується належна йому частка прибутку, одержаного товариством цього року до моменту його виходу. Майно, передане учасником товариству тільки в користування, повертається в натуральній формі без винагороди.

Аналогічні вимоги наведено у ч. 2 ст. 148 ЦКУ. Відповідно до ч. 1 ст. 148 ЦКУ1, учасник ТОВ має право вийти з товариства, заявивши про це не пізніше ніж за три місяці до виходу, якщо інший строк не встановлено статутом.

Вимоги до заяви про вихід

Єдина вимога до заяви про вихід учасника за добровільним рішенням зазначена у ч. 1 ст. 148 ЦКУ — строк* виходу з ТОВ та нотаріальне засвідчення справжності підпису на заяві про вихід з товариства.

Жодних інших вимог чинне законодавство до такої заяви не встановлює. Не передбачено визначення таких вимог й у статуті ТОВ.

Проте оскільки ми говоримо про посвідчення підпису на такий заяві у нотаріуса, то наголосимо: переважно нотаріуси застосовують власну форму таких заяв та вкрай рідко змінюють її зміст.

* Строк виходу учасника з ТОВ у три місяці не є присічним, він може бути змінений (збільшений або зменшений) статутом. Тому, перш ніж подавати заяву про вихід, варто переглянути статут.

Але яку дату вважати днем виходу учасника з ТОВ? У зв'язку із законодавчою неврегульованістю склалася неоднакова судова практика щодо цього питання, і датою виходу вважають:

— дату подання учасником заяви (рішення) про вихід із господарського товариства;

— дату прийняття загальними зборами учасників рішення про вихід учасника з господарського товариства;

— дату реєстрації змін до установчих документів товариства, пов'язаних із виходом учасника з товариства.

ВСУ в листі від 01.08.2007 р. «Практика розгляду судами корпоративних спорів» вказує на те, що учасник ТОВ чи ТДВ має право у будь-який час вийти з товариства незалежно від згоди інших учасників. Вихід зі складу учасників товариства не пов'язується ні з рішенням зборів учасників, ні з внесенням змін до установчих документів товариства, у зв'язку з чим моментом виходу учасника з товариства є дата подання ним заяви про вихід відповідній посадовій особі товариства або вручення заяви цим особам органами зв'язку.

Водночас на сьогодні ця позиція дещо підкоригована. Так, у п. 4.12 Постанови ВГСУ №42 зазначено: відповідно до ст. 148 ЦКУ та ст. 10 Закону про госптовариства, учасник ТОВ (ТДВ) має право у будь-який час вийти з товариства незалежно від згоди інших учасників та самого товариства. Вихід зі складу учасників товариства не пов'язується ні з рішенням загальних зборів учасників, ні з внесенням змін до установчих документів товариства. Положення установчих документів, які обмежують чи забороняють право на вихід учасника з товариства, є такими, що суперечать чинному законодавству. Встановлюючи момент виходу учасника з товариства, господарським судам слід враховувати, що таким моментом є дата закінчення строку, передбаченого ч. 1 ст. 148 ЦКУ, або інша дата, зазначена у заяві учасника, якщо така дата визначена з дотриманням вимог цієї норми ЦКУ.

1 Нова редакція ч. 1 ст. 148 ЦКУ чинна з 02.11.2016 р. (Закон України від 06.10.2016 р. №1666-VIII «Про внесення змін до деяких законодавчих актів України щодо вдосконалення державної реєстрації прав на нерухоме майно та захисту прав власності»).

2 Постанова Пленуму ВГСУ від 25.02.2016 р. №4 «Про деякі питання практики вирішення спорів, що виникають з корпоративних правовідносин».

Зверніть увагу!

На нашу думку, порядок надсилання заяви про вихід, як правило, чітко передбачається у статуті. Переважно вимагається надсилати заяву або кожному учаснику ТОВ листом з повідомленням про вручення, або на юридичну адресу ТОВ. Проте у разі, коли у статуті такого не сказано, доцільно вручати заяву під підпис відповідальному працівникові ТОВ, зокрема керівникові, до загального відділу (іншого відділу, де вручається вхідна кореспонденція) тощо або надсилати поштою з описом вкладення та повідомленням про вручення. Можна передати заяву й через нотаріуса. У будь-якому разі факт і дату вручення товариству цієї заяви слід зафіксувати.

Приклади заяв про вихід із ТОВ

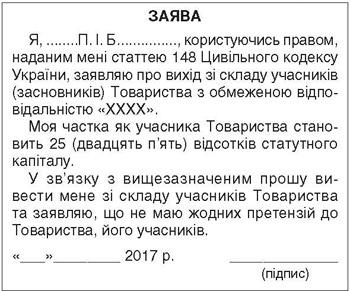

Приклад 1 Учасник ТОВ звернувся до нотаріуса та просить засвідчити підпис на заяві про вихід із товариства, а також зазначити у заяві про відсутність претензій до такого ТОВ. Форма заяви наведена у зразку 1.

Зразок 1

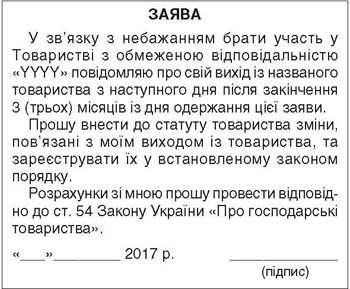

Приклад 2 Учасник ТОВ звернувся до нотаріуса та просить засвідчити підпис на заяві про вихід з товариства, а також зазначити у заяві про належне проведення розрахунків ТОВ із ним. Форма заяви показана у зразку 2.

Зразок 2

На нашу думку, обидві заяви мають право на існування, проте зразок 2 все-таки більше відповідає чинному законодавству та не порушує права на отримання належних такому учасникові виплат відповідно до закону. Зразок 1 доцільно використовувати у разі, коли частка учасника, який виходить із ТОВ, відступається іншому учасникові, безпосередньо самому ТОВ чи третім особам.

Відмова від виплати при виході з ТОВ

Відразу нагадаємо, що при виході учасника з ТОВ статутний капітал підлягає зменшенню на суму виплаченої частки. При цьому не можна не врахувати переважного права на придбання частки у статутному капіталі, яким відповідно до ст. 53 Закону про госптовариства можуть скористатись інші учасники ТОВ. Iнакше така частка може бути відчужена третім особам (якщо відповідна заборона прямо не передбачена статутом).

Частка учасника, який виходить, може бути придбана й самим Товариством.

Тому ми говоримо про те, що частка не може зникнути — вона має бути або передана наступному володільцю (учаснику ТОВ, третій особі або самому товариству), або виплачена учаснику, що виходить.

Відмова від виплати частки учасникові, який виходить, не передбачена ні ЦКУ, ні Законом про госптовариства, ні іншими нормами чинного законодавства.

I, на перший погляд, така ситуація мала би бути описана у статуті. Тим більше що статут є локальним нормативним актом, а не правочином. I наведення у статуті вимог щодо порядку вступу до товариства та виходу з нього є обов'язковим (ч. 1 ст. 88 ЦКУ).

Але судова практика вважає, що жодних законодавчих обмежень стосовно виплати частки при виході учасника з Товариства не передбачено і не може бути встановлено/змінено за домовленістю сторін.

Не може це бути зазначено учасником й у заяві про вихід із товариства.

Загалом суди виходять із того, що чинним законодавством не передбачено можливості відмовитися від своїх майнових прав на майбутнє, тобто йдеться про встановлення такої можливості у статуті ТОВ.

I навіть сама наявність нотаріально посвідченої заяви учасника, який виходить зі складу учасників ТОВ, про відсутність будь-яких претензій, у тому числі майнових, до товариства не є його відмовою від передбаченого статтею 148 ЦКУ та статтею 54 Закону про госптовариства права на одержання вартості частини майна, що пропорційна до частки учасника у статутному капіталі товариства.

ВСУ вважає, що положення зазначених статей не передбачають можливості учасника, який виходить зі складу учасників товариства, відмовитися як від своїх майнових прав на майбутнє, так і від права на судовий захист порушеного права1.

1 Постанова ВСУ від 13.05.2015 р. у справі №923/1097/13 http://www.reyestr.court.gov.ua/Review/44434585.

Адже вказівка про відсутність претензій до ТОВ учасника, який виходить із товариства, не позбавляє цього учасника права з часом звернутися до суду та стягнути з товариства всі належні йому при виході майнові та немайнові виплати. Суди у переважній більшості задовольняють такі позови колишніх учасників, які при виході з товариства подавали заяву про відсутність претензій до нього.

Отже, загальний підхід до тлумачення прав учасника на отримання грошових та/або майнових виплат при виході (ст. 54 Закону про госптовариства та ч. 2 ст. 148 ЦКУ) вказує на те, що обов'язок товариства стосовно розрахунків при виході з нього учасника виникає на підставі відповідного припису закону та не пов'язаний із наявністю або відсутністю вимоги про здійснення виплати.

До речі, нагадаємо, що невиплата учаснику товариства вартості частини майна товариства, пропорційної до його частки у статутному капіталі при його виході з товариства, у строки, визначені ст. 54 Закону №1576, зумовлює для товариства наслідки, передбачені за прострочення виконання грошового зобов'язання, встановлені ст. 625 ЦКУ (постанова Верховного суду України від 12.12.2011 р. у справі №3-131гс11).

Проте вже у 2015 році ВСУ (постанова від 13.05.2015 р. у справі №923/1097/13) дещо уточнив свою позицію. Так, на думку суду, при виході учасника з товариства з урахуванням змісту поданої ним заяви (за прикладом вищенаведеного зразка 1 — Авт.) він протягом тривалого часу до моменту звернення до суду з позовом не заявляв будь-яких матеріальних претензій до товариства, а отже, на думку суду, не було прострочення останнім виконання грошового зобов'язання.

Відмова після подання заяви про вихід

Нагадаємо, у запитанні йдеться про те, що учасник планує при виході з ТОВ отримати лише свій внесок до статутного капіталу, а від іншої частини виплати — відмовитися.

На нашу думку, ні ст. 54 Закону про госптовариства, ні ч. 2 ст. 148 ЦКУ подібного не передбачає.

Отже, учасник, який виходить, має отримати все належне йому при виході майно та кошти. Відповідні суми та майно мають бути чітко встановлені і перелічені у протоколі загальних зборів учасників (засновників) ТОВ.

Як зазначено у п. 4.14 Постанови ВГСУ №4, вартість майна та розмір частини прибутку товариства, що належать до виплати учаснику, який вийшов, обчислюються на дату волевиявлення учасника про вихід із товариства, тобто на дату подання учасником заяви про вихід із товариства.

Проте ми не заперечуємо проти використання іншого правового інструменту — договору дарування. Адже учасник, який, скажімо, отримав часткову виплату (у розмірі внеску до статутного капіталу), решту належного йому майна та/або коштів подарував підприємству.

Але, на нашу думку, таке бажання (волевиявлення) учасника щодо отримання ним лише частини суми має бути здійснено не ним особисто, а під час загальних зборів учасників, на яких розглядається його заява про вихід та вирішуються питання щодо виплати йому всіх належних сум та/або майна при виході та строків таких виплат. Такий порядок вирішення питання виплати учаснику при виході належних сум передбачений чинним законодавством та не може змінюватися в односторонньому порядку після того, як таке рішення було прийнято, погоджено всіма учасниками та подано державному реєстратору для внесення змін до статуту.

Відіграти ситуацію назад Закон про держреєстрацію не дозволяє (ми говоримо про скасування рішення про внесення змін до статуту в частині складу учасників (засновників) ТОВ). А питання відкликання заяви про вихід учасника з товариства може постати, але лише до моменту внесення змін до ЄДР.

Таким чином, вважаємо, що всі питання щодо виплати частки (її отримання у повному або частковому розмірі, порядок виплати, строки та суми) мають бути вирішені на загальних зборах. При цьому зміст заяви про вихід учасника з ТОВ щодо відсутності у нього майнових претензій не впливає на такі розрахунки та не позбавляє товариство обов'язку здійснити такі виплати в порядку та у строки, передбачені законом.

Нормативна база

- ЦКУ — Цивільний кодекс України від 16.01.2003 р. №435-IV.

- Закон про госптовариства — Закон України від 19.09.91 р. №1576-XII «Про господарські товариства».

- Закон про держреєстрацію — Закон України від 15.05.2003 р. №755-IV «Про державну реєстрацію юридичних осіб, фізичних осіб — підприємців та громадських формувань».

Наталія КАНАРЬОВА, «Дебет-Кредит»