Як оформити на роботу нового працівника на декретне місце? Який порядок дій у разі виходу у декретну відпустку головного бухгалтера? Як відобразити інформацію про декретницю та нового працівника у звіті з ЄСВ (додаток 4) та в формі №1ДФ?

Оформлення на роботу нового працівника на декретне місце

При прийнятті на роботу працівника на час перебування працівниці у відпустці по вагітності та пологах та/або у відпустці по догляду за дитиною до 3 років треба укласти строковий трудовий договір із новим працівником. У ньому обов'язково слід зазначити строк його дії. Це встановлено нормою ст. 23 КЗпП.

Трудові відносини з новоприйнятим працівником на час декретної відпустки треба оформлювати за загальним правилом, установленим ст. 24 КЗпП. Тобто на такого працівника теж складають до моменту початку його роботи повідомлення про прийняття на роботу та подають його до ДФС. Наразі форму повідомлення про прийняття на роботу затверджено Постановою №413.

Після закінчення строку контракту або настання певної події (наприклад, повернення на роботу працівниці з відпустки) трудові відносини із новоприйнятим працівником повинні закінчитися, договір підлягає припиненню відповідно до п. 2 ст. 36 КЗпП. Якщо працівника вчасно не звільнити, такі строкові трудові відносини з тимчасовим працівником набудуть статусу безстрокових. У такому разі звільнити такого працівника без його бажання буде значно складніше.

Якщо у декрет іде головний бухгалтер, то процес її заміни відчутно важчий.

У такому разі треба:

1) подати повідомлення про прийняття на роботу нового головного бухгалтера до початку його роботи до податкового органу у порядку, встановленому Постановою №413;

2) подати ф. №1-ПДВ1 або ф. №1-ОПП. Підприємство повідомляє про нового бухгалтера за формою №1-ПДВ, якщо воно є платником ПДВ. У такому разі підприємство звільняється від подання до контролюючого органу заяви за формою №1-ОПП (у зв'язку зі зміною відомостей про головного бухгалтера). Це передбачено п. 9.3 розділу IX Порядку №1588. Саме таким чином відомості стосовно осіб, відповідальних за ведення бухгалтерського та/або податкового обліку юрособи, будуть оновлені контролюючими органами в Єдиному банку даних юросіб. Така реєстраційна заява має бути подана в один із способів, визначених п. 183.9 ПКУ, та задоволена відповідним контролюючим органом. В іншому разі, коли форму №1-ПДВ не подають, платники податків — юрособи подають до контролюючого органу реєстраційну заяву за формою №1-ОПП із позначкою «Зміни» з відомостями стосовно осіб, відповідальних за ведення бухгалтерського та/або податкового обліку юридичної особи. Строк подання такої форми — 10 днів з дня виникнення змін в облікових даних;

3) повідомити банк про зміну підпису у банківських документах. Якщо головний бухгалтер мав право на підпис банківських документів, то при його зміні треба зробити ось як. До обслуговуючого банку подати нову картку зі зразками підписів і відбитка печатки. Ця картка містить оновлені зразки підпису всіх осіб, які мають право першого чи другого підпису. Це встановлено п. 18.13 Iнструкції №492. Картка засвідчується нотаріально чи підписом керівника підприємства (його заступника) і печаткою підприємства (за її наявності)2;

2 Вимагається за рахунками юридичних осіб і відокремлених підрозділів, якщо повноваження і підписи не засвідчені організацією, якій клієнт адміністративно підпорядкований (це передбачено у формі картки підписів).

4) змінити електронний цифровий підпис (ЕЦП). Так, п. 7 р. II Iнструкції №233 установлено , що підставою для прийняття податкового документа в електронному вигляді є, зокрема, підтвердження ЕЦП платника податків та його посадових осіб, підписи яких є обов'язковими для звітів у паперовій формі за умов, установлених ст. 3 Закону України від 22.05.2003 р. №852-IV «Про електронний цифровий підпис».

Тож до моменту подання наступної електронної податкової звітності слід отримати новий посилений сертифікат відкритого ключа на нового головного бухгалтера та переукласти договір «Про визнання електронних документів». Таке переукладення потрібне незалежно від форми укладання договору (письмової чи електронної).

Відображення у Звіті з ЄСВ

Декретниця. Поговоримо про відображення у Звіті з ЄСВ інформації про працівницю, якій надано декретну відпустку.

У такому разі в таблиці 5 додатка 4 звіту з ЄСВ у місяці початку відпустки по вагітності та пологах зазначають інформацію про таку працівницю з кодом 5 у графі 7 з відображенням дати початку відпустки у графі 11 (а саме: число двома цифрами, наприклад 29), а у таблиці 5 додатка 4 у Звіті з ЄСВ за місяць закінчення такого виду відпустки показують інформацію про її закінчення також із кодом 5 з датою закінчення (в тому самому форматі).

При відображенні допомоги по вагітності та пологах у звіті з ЄСВ слід пам'ятати про порядок нарахування ЄСВ при нарахуванні такої допомоги. Відповідно до пп. 1 п. 3 розд. IV Iнструкції №449, нарахування ЄСВ за осіб, які перебувають у відпустці у зв'язку з вагітністю та пологами й отримують допомогу у зв'язку з вагітністю та пологами, здійснюється за кожен місяць окремо таким чином:

1) визначається середньоденний розмір допомоги у зв'язку з вагітністю та пологами шляхом ділення нарахованої суми такої допомоги на кількість днів, за які вона нарахована;

2) визначається сума допомоги у зв'язку з вагітністю та пологами, що припадає на кожен місяць окремо, шляхом множення середньоденного розміру такої допомоги на кількість календарних днів кожного місяця, за які вона нарахована;

3) визначається сума ЄСВ для роботодавця шляхом множення розрахованої суми допомоги у зв'язку з вагітністю та пологами за кожен місяць окремо на розмір ЄСВ для декретниць (22% або 8,41%, якщо працівниця — інвалід, 5,3% та 5,5% — для громадських організацій інвалідів).

Зверніть увагу: сума нарахованої допомоги у зв'язку з вагітністю та пологами за останній місяць відпуски може бути менша за розмір мінімальної заробітної плати, яка діятиме в цьому місяці. Але у періоді нарахування декретних ЄСВ донараховувати до мінімального страхового внеску не треба (див. лист ДФСУ від 29.01.2016 р. №1394/5/99-99-17-03-03-16, «ДК» №14/2016).1

1 Приклад відображення декретних у Звіті з ЄСВ див. тут: http://online.dtkt.ua/Book/ВСЕ%20ПРО20%ЄСВ-2016.epub/navPoint-2#17.

Відповідно до п. 9 розд. IV Порядку №435, у таблиці 6 додатка 4 Звіту з ЄСВ суми допомоги у зв'язку з вагітністю та пологами відображають в окремих рядках із кодами категорій застрахованої особи (код 42 або 43, якщо працівниця — інвалід) у полі відповідного місяця тільки в сумі, що припадає на такий місяць.

Щодо однієї застрахованої особи допускається декілька записів у таблиці 6 додатка 4 Звіту з ЄСВ, якщо протягом одного звітного періоду застрахованій особі було нараховано зарплату і допомогу в зв'язку з вагітністю та пологами.

При цьому, відповідно до п. 9 розд. IV Порядку №435, у таблиці 6 кількість календарних днів перебування у трудових/цивільно-правових відносинах протягом звітного місяця не може зазначатися у звітному місяці за майбутні та минулі звітні періоди, за винятком відпустки, відпустки у зв'язку з вагітністю та пологами і випадків поновлення на роботі особи за рішенням суду.

Але в описі форми Звіту з ЄСВ щодо зазначення у таблиці 6 кількості днів перебування у трудових відносинах фахівці ПФУ свого часу роз'яснювали1:

— реквізит 15 заповнюється одним значенням в одному рядку, що відповідає звітному. За наявності декількох рядків щодо однієї застрахованої особи реквізит 15 зазначається лише в одному, а саме в тому, у якому фіксуються дані про суми заробітної плати (за їх наявності);

1 Лист ПФУ від 19.06.2015 р. «Опис формату Звіту про суми нарахованої заробітної плати (доходу, грошового забезпечення, допомоги, компенсації) застрахованих осіб та суми нарахованого єдиного внеску на загальнообов'язкове державне соціальне страхування до фіскальних органів, затвердженого наказом Міністерства фінансів України від 14.04.2015 р. №435, зареєстрованого в Міністерстві юстиції України 23.04.2015 р. за №460/26905».

— реквізит 15 не може зазначатися у звітному місяці за майбутні та минулі звітні періоди, за винятком відпустки у зв'язку з вагітністю та пологами і випадків поновлення на роботі особи за рішенням суду.

Отже, цю інформацію можна зазначити заздалегідь, у Звіті за місяць, у якому відображається допомога по вагітності та пологах. У такому разі в місяцях, коли працівниця перебуватиме в цій відпустці, цей реквізит заповнювати не треба. Але якщо при заповненні Звіту роботодавець зазначить дані про кількість днів перебування у трудових відносинах тільки за місяць, за який складено Звіт (а за майбутні місяці — ні), то цю інформацію слід буде навести у звітах за наступні звітні періоди.

Працівник, прийнятий на декретне місце. На посаду, яку обіймала декретниця до відпустки по вагітності та пологах, приймають на період такої відпустки нового працівника за строковим трудовим договором відповідно до ст. 23 КЗпП. Після закінчення цієї відпустки з працівником розривають строковий договір відповідно до п. 2 ст. 36 КЗпП та укладають із ним інший строковий договір на час відпустки по догляду за дитиною штатного працівника. Про це також є роз'яснення Мінсоцполітики у листі від 16.05.2012 р. №158/13/133-12.

Зверніть увагу!

Ще слід пам'ятати, що ЄСВ на зарплату нового працівника треба нараховувати на фактичну суму його зарплати. Про це податківці свого часу писали в листі від 31.03.2015 р. №6667/6/99-99-17-03-01-15.

Для відображення інформації про новоприйнятого працівника у звіті з ЄСВ треба до таблиці 5 додатка 4 звіту з ЄСВ у місяці укладання трудового договору включити інформацію щодо такого працівника з кодом «1» у графі 7 таблиці 5. У графі 8 таблиці 5 слід проставити «0». Решту даних у таблиці 5 та 6 Звіту з ЄСВ про такого працівника відображають у звичайному порядку.

Штатна кількість працівників у Звіті з ЄСВ

У Порядку №435 не сказано, яким чином заповнювати реквізит «Штатна чисельність працівників» таблиці 1 додатка 4 Звіту з ЄСВ. Податківці у ЗIР, підкатегорія 301.04.01, наголосили, що при заповненні реквізиту «Штатна чисельність працівників» таблиці 1 звіту з ЄСВ враховуються як працівники, які перебувають у відпустці по вагітності та пологах (по догляду за дитиною), так і інші особи, працевлаштовані на їх місця.

Такий висновок податківці зробили виходячи з норм Iнструкції №286. Так, до облікової кількості штатних працівників включаються всі наймані працівники, які уклали письмово трудовий договір (контракт) і виконували постійну, тимчасову або сезонну роботу один день і більше, а також власники підприємства, якщо, крім доходу, вони отримували заробітну плату на цьому підприємстві (п. 2.1 розд. 2 Iнструкції №286).

Згідно з пп. 2.4.6 розд. 2 Iнструкції №286 до облікової кількості включаються штатні працівники, прийняті для заміщення працівників, які тимчасово відсутні (через хворобу, відпустку у зв'язку з вагітністю та пологами, відпустку по догляду за дитиною до досягнення нею віку, встановленого чинним законодавством або колективним договором, та з інших причин).

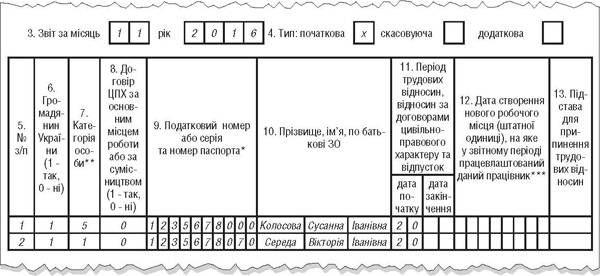

Приклад Працівниця Колосова С. I. пішла у відпустку по вагітності та пологах з 20.11.2016 року. З цієї самої дати на її місце прийнято Середу В. I. Відобразимо ці дві події у таблиці 5 Звіту з ЄСВ (див. зразок 1). Нової працівниці за листопад нараховано зарплати 1000 грн. ЄСВ треба нарахувати саме на нараховану зарплату: 1000 х 22% = 220 грн (див. зразок 2). Колосовій С. I. нараховано зарплату в розмірі 1000 грн та допомогу у розмірі 10000 грн. Середньоденна зарплата для нарахування допомоги становить 79,37 грн (10000 : 126 к. д.) За місяцями відпустки:

— за листопад 2016 року — 873,07 грн (79,37 х 11 к. д.);

— за грудень 2016 року — 2460,47 грн (79,37 х 31 к. д.);

— за січень 2017 року — 2460,47 грн (79,37 х 31 к. д.);

— за лютий 2017 року — 2222,36 грн (79,37 х 28 к. д);

— за березень 2017 року — 1984,25 грн (79,37 х 25 к. д).

Відображення у формі №1ДФ

Дані про надання працівниці декретної відпустки у формі №1ДФ1 не відображають.

1 Податковий розрахунок сум доходу, нарахованого (сплаченого) на користь платників податку, і сум утриманого з них податку (форма №1ДФ), затверджений наказом Мінфіну від 13.01.2015 р. №4.

Допомога по вагітності та пологах відображатиметься в розрахунку з ознакою доходу «128» у графі 5 розділу I. Нагадаємо, що допомога по вагітності та пологах не є об'єктом оподаткування ПДФО та військовим збором.

А щодо новоприйнятого працівника у звітному періоді (кварталі) його прийняття слід зазначити дату початку трудових відносин (графа 6 розділу I, формат запису дд/мм/рррр, наприклад 20.11.2016 р.).

Зразок 1

Зразок 2

За п. 3.1 розд. III Порядку №4 навпроти напису «Працювало за трудовими договорами» проставляють кількість працівників, які працюють за трудовими договорами (контрактами). А от податківці, ґрунтуючись на цій нормі, у ЗIР, підкатегорія 103.25, зазначили, що в реквізиті цього звіту «Працювало за трудовими договорами (контрактами)» слід зафіксувати кількість працівників юрособи чи самозайнятої фізособи, які працюють за трудовими договорами (контрактами) у звітному кварталі та яким нараховано дохід. Якщо протягом звітного періоду кількість працівників змінювалась у зв'язку з прийняттям та звільненням з місця роботи, то в реквізиті «Працювало за трудовими договорами» зазначають максимальну кількість працівників, які фактично працювали за трудовими договорами протягом звітного кварталу.

Отже, при визначенні кількості працівників слід враховувати як декретницю, так і новоприйнятого працівника (а не середню кількість працівників).

Нормативна база

- Iнструкція №233 — Iнструкція з підготовки і подання податкових документів в електронному вигляді засобами телекомунікаційного зв'язку, затверджена наказом ДПАУ від 10.04.2008 р. №233.

- Iнструкція №286 — Iнструкція зі статистики кількості працівників, затверджена наказом Держкомстату від 28.09.2005 р. №286.

- Iнструкція №492 — Iнструкція про порядок відкриття, використання і закриття рахунків у національній та іноземних валютах, затверджена постановою НБУ від 12.11.2003 р. №492.

- Порядок №4 — Порядок заповнення та подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь фізичних осіб, і сум утриманого з них податку, затверджений наказом Мінфіну від 13.01.2015 р. №4.

- Порядок №435 — Порядок формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов'язкове державне соціальне страхування, затверджений наказом Мінфіну від 14.04.2015 р. №435.

- Порядок №1588 — Порядок обліку платників податків і зборів, затверджений наказом Мінфіну України від 09.12.2011 р. №1588.

- Постанова №413 — Постанова КМУ від 17.06.2015 р. №413 «Про порядок повідомлення Державній фіскальній службі та її територіальним органам про прийняття працівника на роботу».

Ганна РУСАНОВА, «Дебет-Кредит»