Підприємство мало сплатити кошти за поставлений товар у грудні 2013 року (до 25 числа), але заборгованість досі не сплачена. Якщо кредитор складе акт звірки кредиторської заборгованості та надішле боржнику поштою, чи продовжує це термін позовної давності? Чи боржник має визнати заборгованість та скласти про це відповідь?

Госпсуб'єкти, встановлюючи в договорах поставки строки виконання зобов'язань з поставки товару та його оплати, передбачають відповідальність за порушення таких строків. Проте строки для пред'явлення вимоги (або строк позовної давності) як зі сплати суми, що не була сплачена за вже поставлений товар, так і з пені та штрафів — чітко визначені законом та можуть бути змінені лише в окремих випадках.

Наприклад, строк давності для пред'явлення вимоги з оплати за поставлений товар ЦКУ, а саме ч. 1 ст. 257, встановлює на рівні трьох років (загальний строк позовної давності). При цьому сторони можуть перервати його або продовжити (не зменшити!).

Враховуючи наведену у запитанні ситуацію, постачальник товару вирішив перервати цей трирічний строк актом звірки взаємних розрахунків з боржником — після цього трирічний строк мав би розпочатися заново. Але не все так просто.

Акт звірки перериває позовну давність

Свого часу Верховний суд України у постанові від 24.04.2007 р. у справі №26/271 зазначив, що акт звірки заборгованості є дією, яка свідчить про визнання відповідачем свого боргу та перериває строк позовної давності. Що розуміти під такою дією?

Оскільки йдеться про акти звірок, то нагадаємо, що судова практика, так само як і практика використання актів на практиці між госпсуб'єктами, є вкрай неоднозначною.

Так, наприклад, свого часу суд визнав1, що додаткова угода та акт звірки взаєморозрахунків не можуть вважатися діями, які б свідчили, що боржник визнав себе зобов'язаною особою щодо кредитора. Акт звірки взаєморозрахунків не фіксує здійснення жодних господарських операцій, містить у собі лише зведені відомості про бухоблік, додаткова угода до договору не містить у собі визнання боржником свого боргу, а лише визначає строк постачання товару поза межами позовної давності.

В іншій справі суд визнав2, що акт звірки взаємних розрахунків з боку ПП був підписаний уповноваженою особою та скріплений печаткою товариства, а тому він є належним доказом визнання ним свого боргу перед ПАТ з оплати орендних платежів, а отже, позовна давність за заявленими вимогами ПАТ перервалася та почала свій перебіг заново.

1 https://news.dtkt.ua/ua/law/jurisprudence/24282.

2 Постанова ВГСУ від 23.06.2015 р. у справі №925/2313/14, http://www.reyestr.court.gov.ua/Review/45529227.

Як бачимо, сам документ з назвою «акт звірки» кожен госпсуб'єкт розуміє по-своєму, що впливає на зміст цього документа. Акти звірок, які у переважній більшості укладаються між госпсуб'єктами, містять лише реквізити договору, суму заборгованості та дату сплати відповідно до вимог договору поставки (чи купівлі-продажу, інших господарських договорів). В окремих випадках до змісту акта додають розрахунок штрафних санкцій. Деякі госпсуб'єкти, які вже встигли побувати в судах, у документах такого роду пропонують сплатити борг та встановлюють інший строк виконання зобов'язання (суму боргу разом зі штрафними санкціями), а також підписати такий документ або в інший спосіб повідомити про визнання боргу та підтвердити його сплату у встановлені актом строки (так звані гарантійні листи тощо).

Постають запитання: якщо покупець не відреагує на надісланий лист, чи достатньо цього для переривання строку позовної давності? Чи під час планової чи позапланової документальної перевірки такий акт буде визнаний належним документом та не призведе до прийняття податкового повідомлення-рішення через невідображення у бухгалтерському та податковому обліку кредиторської/дебіторської заборгованості після закінчення строку давності?

Позиція господарських судів з цього приводу викладена у пп. 4.4.1 Постанови №10. Так, ВГСУ роз'яснює, що у дослідженні обставин, пов'язаних із вчиненням зобов'язаною особою дії, що свідчить про визнання нею свого боргу або іншого обов'язку (частина перша статті 264 ЦКУ), господарському суду необхідно у кожному випадку з'ясовувати, коли конкретно вчинені боржником відповідні дії, маючи на увазі, що переривання перебігу позовної давності може мати місце лише в межах строку давності, а не після його закінчення.

До дій, що свідчать про визнання боргу або іншого обов'язку, може, з урахуванням конкретних обставин справи, належати, зокрема, підписання уповноваженою на це посадовою особою боржника разом з кредитором акта звірки взаєморозрахунків, який підтверджує наявність заборгованості в сумі, щодо якої виник спір.

Вчинення боржником дій з виконання зобов'язання вважається таким, що перериває перебіг позовної давності, лише за умови, коли такі дії здійснено уповноваженою на це особою, яка представляє боржника у відносинах з кредитором згідно із законом, на підставі установчих документів або довіреності.

Бездіяльність боржника (наприклад, неоспорювання ним безспірного списання коштів, якщо така можливість допускається за законом або договором) не свідчить про переривання перебігу позовної давності, оскільки таке переривання можливе лише шляхом вчинення дій.

Відповідно до ч. 1, 3 ст. 264 ЦКУ, перебіг позовної давності переривається вчиненням особою дії, що свідчить про визнання нею свого боргу або іншого обов'язку. Після переривання перебіг позовної давності починається заново. Час, що минув до переривання перебігу позовної давності, до нового строку не зараховується.

Таким чином, у разі якщо акти звірки визнані другою стороною, зокрема боржник визнав борг шляхом підписання акта звірки чи надсилання іншого окремого документа, який свідчить про визнання боргу за актом, або вчинення інших дій, такі акти свідчать про визнання боргу та переривають строк позовної давності. Якщо у кредитора є лише факт складення таких актів та підтвердження надсилання їх боржнику без відповідної реакції з боку боржника, таку бездіяльність не можна вважати перериванням позовної давності.

Отже, з огляду на наведену вище судову практику, щоб надати акту звірки статус підтвердного документа, що перериває строк позовної давності, цей документ має бути підписаний обома сторонами та складений за правилами бухгалтерського обліку (ст. 9 Закону про бухоблік).

Якщо ж розглядати акти звірки як доказ визнання боргу у договірних відносинах, то, на нашу думку, це фактично надає зазначеним документам статусу двостороннього, укладеного між сторонами цивільного правочину. А це, своєю чергою, вимагає повної, розгорнутої інформації про умови договору поставки з реквізитами, дату виконання договірних зобов'язань за цим договором, їх порушення (із зазначенням періоду порушення), нарахування штрафних (фінансових) та/або інших договірних санкцій, дані про суми оплат, постачань, визначення суми боргу та вимогу про сплату боргу та ймовірну дату чи строк оплати боргу. I підпис другої сторони-боржника (тобто уповноваженої особи підприємства-контрагента, до компетенції якої входить розпорядження майном і коштами) свідчитиме на користь визнання суми заборгованості. Якщо ж акт звірки підпишуть тільки представники бухгалтерії, він може бути не визнаний як первинний документ, що свідчить про визнання боргу.

Iнакше, якщо такий документ складається за підписом лише однієї сторони — кредитора, то для переривання строку позовної давності за таким актом звірки необхідно мати підтвердження або лист від боржника, що він визнає суму боргу, визначену таким актом звірки, та планує сплатити її у визначені актом звірки строки (повністю або частинами).

Письмова угода про продовження строку давності

На відміну від актів звірки, є інший спосіб продовжити строк сплати за поставлений товар — наразі ми говоримо не про зміну строків сплати за договором.

За умовами запитання, підприємство-покупець мало сплатити кошти за поставлений товар ще до 25 грудня 2013 р., але не розрахувалося.

А це означає, що саме від цієї граничної дати відраховується строк позовної давності для їх стягнення. За зобов'язаннями з визначеним строком виконання перебіг позовної давності починається після закінчення строку виконання (ч. 5 ст. 261 ЦКУ). Тому строк у три роки (загальний строк давності за ст. 257 ЦКУ) закінчується 25 грудня 2016 року.

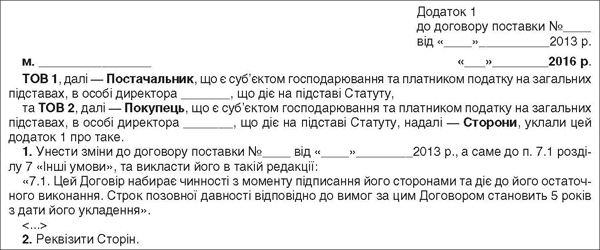

Утім, відповідно до ст. 259 ЦКУ позовна давність, установлена законом, не може бути скорочена, проте може бути збільшена за домовленістю сторін. Для збільшення строку позовної давності необхідно укласти письмовий договір, у якому буде чітко прописано строк позовної давності. Про збільшення такого строку може бути сказано безпосередньо у самому договорі постачання, зазвичай це прописують у розділах «Вирішення спорів» або «Iнші умови». Якщо ж це відразу не було обумовлено, то радимо рішення про збільшення строку позовної давності оформити у вигляді додаткової угоди до договору (див. зразок). Причини зміни строку в цьому разі не мають юридичного значення для продовження строків оплати, тому у додатковій угоді до договору поставки можна внести зміни або доповнити умови договору поставки про строк позовної давності у 4, 5 чи 6 років (тобто до 24.12.2017 р., 24.12.2018 р., 24.12.2019 р. відповідно).

Зразок

Загалом на практиці такий спосіб продовження строків оплати використовується частіше. Щоправда, п. 3.3 Постанови №10 дозволяє погодити збільшення такого строку в листах, телеграмах, телефонограмах та інших документах, якими обмінювалися сторони.

Висновки

Підставою для списання кредиторської чи дебіторської заборгованості за строком позовної давності, а отже визнання доходу чи витрат відповідно в обліку, є норми договору (саме вони визначають, коли виникає кредиторська чи дебіторська заборгованість) та загальні норми ЦКУ, зокрема, про переривання строку позовної давності та його продовження.

Тому якщо сторони договору поставки вирішать врегулювати відносини щодо продовження строку оплати за поставлений товар, то, враховуючи вищенаведене, вони можуть обрати будь-який спосіб — скласти акт звірки (перервавши при цьому строк позовної давності) або підписати угоду про продовження строку позовної давності.

Нормативна база

- ЦКУ — Цивільний кодекс України від 16.01.2003 р. №435-IV.

- Закон про бухоблік — Закон України від 16.07.99 р. №996-XIV «Про бухгалтерський облік та фінансову звітність в Україні».

- Постанова №10 — Постанова пленуму Вищого господарського суду України від 29.05.2013 р. №10 «Про деякі питання практики застосування позовної давності у вирішенні господарських спорів».

Наталія КАНАРЬОВА, «Дебет-Кредит»