Підприємство має кредиторську заборгованість перед постачальником за отриманий товар. Проте у січні 2015 року постачальника в судовому порядку визнано банкрутом. У липні 2015 року в ЄДР внесено запис про припинення підприємства внаслідок ліквідації. Вимогу погасити заборгованість покупець не отримав. З'ясуймо, як в обліку покупця списати кредиторську заборгованість.

Статус — банкрут

За ст. 38 Закону про банкрутство, з дня прийняття господарським судом постанови про визнання підприємства банкрутом розпочинається ліквідаційна процедура. Зокрема, для того щоб виявити кредиторів із вимогами за зобов'язаннями боржника, визнаного банкрутом, що виникли під час проведення процедур банкрутства, офіційно оприлюднюють повідомлення про банкрутство та відкривають ліквідаційну процедуру на офіційному веб-сайті Вищого господарського суду України в Інтернеті.

До речі, до повноважень ліквідатора входить пред'явлення до третіх осіб вимоги щодо повернення банкруту сум дебіторської заборгованості (ч. 2 ст. 41 Закону про банкрутство). Крім цього, після інвентаризації та оцінки майна ліквідатор має право продати дебіторську заборгованість на умовах договору про відступлення права вимоги банкрута (ч. 2 ст. 44 Закону про банкрутство). У цьому разі для покупця-боржника відбувається заміна кредитора в зобов'язанні (загальні вимоги визначені у гл. 73 ЦКУ). Боржник зобов'язаний здійснити платіж новому кредиторові, за умови що він одержав від постачальника товару письмове повідомлення про відступлення права грошової вимоги і в цьому повідомленні визначено грошову вимогу, яка підлягає виконанню, а також названо нового кредитора, якому має бути здійснено платіж.

Проте ч. 3 ст. 205 ГКУ визначено, що господарське зобов'язання припиняється неможливістю виконання у разі ліквідації суб'єкта господарювання, якщо за цим зобов'язанням не допускається правонаступництво. Отже, якщо кредитора ліквідовано до погашення зобов'язання і він не має правонаступників, то зобов'язання боржника припиняється.

Тож підприємству, яке заборгувало кошти за товар ліквідованому постачальнику, слід врахувати вищезазначене. Якщо підприємство-кредитор ліквідоване і не має правонаступників, а сума заборгованості не була продана іншій особі (про що свідчить відсутність інформації у боржника від колишнього кредитора або третіх осіб), можна вважати, що заборгованості такий боржник уже не має.

Тепер з'ясуймо, якими будуть наслідки в обліку.

Поточні зобов'язання

У періоді придбання товару підприємство визнавало зобов'язання перед постачальником за придбаними товарами.

Визначення терміна «кредиторська заборгованість» у П(С)БО немає, але на практиці так називають суму зобов'язання перед кредиторами, як правило, але не виключно, за придбані товари, роботи, послуги, підприємства-боржника, виражену у гривнях на певну дату. Отже, кредиторська заборгованість є складовою поточних зобов'язань підприємства (п. 4 П(С)БО 11).

За п. 5 П(С)БО 11, зобов'язання визнається, якщо його оцінка може бути достовірно визначена та є ймовірність зменшення економічних вигід у майбутньому внаслідок його погашення. Якщо до дати погашення зобов'язання перед вітчизняними постачальниками згідно з умовами договору залишилося менше ніж 12 календарних місяців з дати його виникнення, то таке зобов'язання визнається поточним (найімовірніше, саме до поточного зобов'язання належала кредиторська заборгованість за придбані товари у підприємства в ситуації, яку ми розглядаємо). У системі бухгалтерського обліку це кредит субрахунку 631 «Розрахунки з вітчизняними постачальниками».

Рішення про списання боргів

Враховуючи умови ситуації, постачальник-кредитор ліквідувався, і якщо правонаступника — нового кредитора — немає, у підприємства-покупця припиняються зобов'язання щодо оплати отриманого товару. У цьому разі, відповідно до п. 5 П(С)БО 11, якщо на дату балансу раніше визнане зобов'язання не підлягає погашенню, то його сума включається до складу доходу звітного періоду. Але в якому саме звітному періоді треба списати суму кредиторської заборгованості?

На думку автора, це має бути звітний період, коли боржнику стає достеменно відомо, що заборгованість не буде погашена, зокрема, через банкрутство або ліквідацію кредитора.

За ст. 59 ГКУ, суб'єкт господарювання припиняється відповідно до закону. За ч. 2 ст. 33 та ч. 6 ст. 39 Закону про держреєстрацію, юрособа є такою, що припинилася, з дати внесення до Єдиного державного реєстру запису про проведення державної реєстрації припинення юридичної особи.

Отже, дата внесення запису про припинення підприємства внаслідок ліквідації до ЄДР є датою визнання доходу у кредитора — покупця товару. Підтвердження дати та номер запису про державну реєстрацію припинення юридичної особи сьогодні може отримати і покупець. Для цього достатньо скористатися безкоштовним сервісом запиту на сайті Мін'юсту https://usr.minjust.gov.ua/ua/freesearch і серед детальної інформації перевірити дату та номер запису про державну реєстрацію припинення юрособи-постачальника.

Відображення в обліку

Податок на прибуток

З 01.01.2015 р. об'єктом оподаткування є фінансовий результат до оподаткування (прибуток або збиток), визначений у фінзвітності підприємства. Фінансовий результат до оподаткування в певних випадках визначається шляхом коригування на різниці, передбачені в розділі ІІІ ПКУ1. Але жодна податкова різниця не має нічого спільного з операцією списання кредиторської заборгованості. Отже, в податковому обліку підприємства таку операцію відображають за нормами бухгалтерського обліку. Як ми зауважили вище, поточна кредиторська заборгованість до моменту її списання відображається в балансі за сумою погашення й у цій самій сумі підлягає списанню. Як наслідок, дохід визнається й оподатковується у звітному періоді списання зобов'язання.

1 Для платників податку, в яких річний дохід від будь-якої діяльності (за мінусом непрямих податків), визначений за правилами бухгалтерського обліку, за останній річний звітний (податковий) період перевищує 20 млн грн.

Зверніть увагу: якщо товар придбавався з ПДВ, зобов'язання враховують і суму податку. Відповідно, до складу доходу відносять усю суму безнадійної заборгованості за кредитом субрахунку 631.

У бухгалтерському обліку інформацію про доходи від списання кредиторської заборгованості відображають на субрахунку 717 «Дохід від списання кредиторської заборгованості». За кредитом цього субрахунку визнають дохід, за дебетом проводять списання в порядку закриття на рахунок 79 «Фінансові результати».

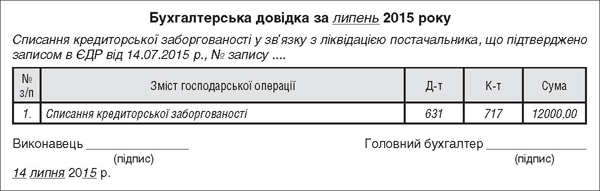

Кожна господарська операція підприємства має здійснюватися на підставі первинних документів. Списання кредиторської заборгованості не є винятком. Тож радимо скласти бухгалтерську довідку. Бухгалтерська довідка — це первинний документ обліку, тож має відповідати вимогам щодо обов'язкових реквізитів згідно зі ст. 9 Закону про бухоблік та п. 2.4 Положення №88 (див. зразок).

Зразок

Бухгалтерська довідка щодо списання кредиторської заборгованості

Податок на додану вартість

Під час придбання товару (за умови відповідності іншим вимогам ст. 198 ПКУ) у покупця відображався ПК з ПДВ. Чи повинен покупець зменшувати суми ПДВ під час списання боргів? Відразу наголосимо, що ПКУ таких норм не містить. Для покупця важливим є напрям використання придбаного товару — в оподатковуваних операціях у межах господарської діяльності. Якщо він використав (реалізував) такий товар в оподатковуваних операціях, за такими операціями визнано ПЗ з ПДВ. Тому, на думку автора, підстав для коригування ПК немає. Аналогічно немає підстав для визнання ПЗ з ПДВ за нормами п. 198.5 ПКУ.

Ще раз наголосимо: за п. 198.3 ПКУ податковий кредит звітного періоду визначається виходячи з договірної (контрактної) вартості товарів та складається зі сум податків, нарахованих (сплачених) платником ПДВ. Покупець має договір постачання, в якому передбачено оплату поставлених товарів. Підстав вважати, що товари отримано безоплатно, немає. Адже лише за безоплатно отриманими товарами покупець не має ПК з ПДВ (враховуючи й відсутність ПН, складеної на покупця).

Мало того, з огляду на оновлену редакцію п. 198.1 ПКУ, з 01.07.2015 р. ПК (за наявності зареєстрованої в ЄРПН ПН) є обов'язком, а не правом. Це може бути додатковим аргументом на користь правомірності визнання ПК та некоригування його.

Але раніше позиція податкової була протилежною (наразі це роз'яснення зі сайта ДФСУ вилучено). Контролюючий орган висловлював фіскальний погляд: оскільки кредиторська заборгованість за неоплаченими товарами підлягає списанню, то товари, внаслідок придбання яких виникла така заборгованість, вважаються безоплатно отриманими (адже вони фактично так і не були оплачені), а покупець за ними втрачає право на податковий кредит. Проте, враховуючи, що ПК тепер не право, а обов'язок, сподіваємося, що погляд податківців буде аналогічним до нашого.

Отже, рішення, яку позицію обрати, покупцю доведеться приймати самостійно. Від себе рекомендуємо все ж таки отримати податкову консультацію — і хтозна, можливо, податківці нарешті врахують норми ПКУ без фіскальних трактувань.

Отже, підсумуємо. При списанні кредиторської заборгованості боржник отримує зменшення зобов'язання та зростання активів підприємства. Підприємству треба правильно визначити дату, на яку така заборгованість стане безнадійною, та її суму. Для платників ПДВ зобов'язання враховують і суму ПДВ. Відповідно, до складу доходу відносять усю суму безнадійної заборгованості за кредитом субрахунку 631. У бухгалтерському обліку інформацію про доходи від списання кредиторської заборгованості відображають на субрахунку 717.

Нормативна база

- ПКУ — Податковий кодекс України від 02.12.2010 р. №2755-VI.

- ЦКУ — Цивільний кодекс України від 16.01.2003 р. №435-IV.

- ГКУ — Господарський кодекс України від 16.01.2003 р. №436-IV.

- Закон про банкрутство — Закон України від 14.05.92 р. №2343-XII «Про відновлення платоспроможності боржника або визнання його банкрутом».

- Закон про держреєстрацію — Закон України від 15.05.2003 р. №755-IV «Про державну реєстрацію юридичних осіб та фізичних осіб — підприємців».

- Закон про бухоблік — Закон України від 16.07.99 р. №996-XIV «Про бухгалтерський облік та фінансову звітність в Україні».

- П(С)БО 11 — Положення (стандарт) бухгалтерського обліку 11 «Зобов'язання», затверджене наказом Мінфіну від 31.01.2000 р. №20.

- Положення №88 — Положення про документальне забезпечення записів у бухгалтерському обліку, затверджене наказом Мінфіну від 24.05.95 р. №88.

Олена ВОДОП'ЯНОВА, «Дебет-Кредит»