Закон №6551 дозволив за письмовим зверненням платника податку змінювати невиїзну перевірку на виїзну. Які дії мають бути вчинені платником податків та ДПІ? Як оскаржити дії, в разі якщо податковий орган відмовиться змінити вид перевірки? Чи можна в разі зміни виду перевірки не допустити до виїзної? Про це все й поговоримо у статті.

Підстави для невиїзної позапланової перевірки

За приписами п. 79.1 ПКУ, документальна невиїзна перевірка здійснюється у разі прийняття керівником контролюючого органу рішення про її проведення та за наявності обставин для проведення документальної перевірки, визначених статтями 77 та 78 ПКУ. Документальна невиїзна перевірка здійснюється на підставі зазначених у пп. 75.1.2 ПКУ документів та даних, наданих платником податків у визначених ПКУ випадках або отриманих в інший спосіб, передбачений законом.

Розгляньмо класичну ситуацію. Платник податків отримав запит про надання пояснень та їх документального підтвердження. Як правило, у цьому запиті містяться такі відомості, які наразі нас цікавлять:

1) на початку запиту зазначаються підстави для його надсилання — наприклад, пп. 78.1.1, 78.1.4 ПКУ;

2) свого часу ДПІ могла наприкінці вказати на те, що в разі ненадання документів та пояснень вона має право призначити виїзну позапланову документальну перевірку з підстав за пп. 78.1.1 та/або пп. 78.1.4 ПКУ. Невиїзні перевірки призначалися, зокрема, у тих випадках, коли, виходячи на місце, податкові органи не могли знайти підприємство за місцезнаходженням (юрадресою). У такому разі вони самостійно змінювали вид перевірки. Проте вже у 2012 році2 з тексту ст. 78 ПКУ забрали посилання на підстави лише для «виїзних» перевірок. До того ж зміни стосувалися й п. 79.2 ПКУ, де законодавець визнав право розпочати невиїзну перевірку лише за умови надіслання платнику податків рекомендованим листом із повідомленням про вручення йому або його уповноваженому представнику під підпис копії наказу про проведення невиїзної перевірки та письмового повідомлення про дату початку та місце її проведення3. Складаючи запити і вказуючи на наслідки, податкові органи посилалися на здійснення документальної позапланової перевірки з підстав, наведених у запиті. Без зазначення виду перевірки «виїзна» чи «невиїзна».

3 Відразу зауважимо, що суд розуміє цю норму так: платник податків повинен бути повідомлений податковим органом про проведення позапланової документальної невиїзної перевірки, та до її початку податковий орган повинен мати відповідний документ про ознайомлення платника податків із наказом про проведення перевірки (постанова ВСУ від 27.01.2015 р. у справі №21-425а14. Докладніше див. у статті О. Кравчука «Про невиїзну перевірку мають повідомити завчасу», «ДК» №40/2015).

На сьогодні у запитах фіскальні органи взагалі посилаються лише на те, що за ненадання пояснень та їх документальних підтверджень платник податків несе відповідальність згідно з вимогами ПКУ.

Загалом слід сказати, що ПКУ не передбачено права податкового органу змінювати вид перевірки.

Але ми не можемо заперечувати право фіскальних органів обирати той чи інший вид перевірки за наслідками надісланого запиту.

Проте, незважаючи на право вибору, податковий орган обмежений ПКУ. Скажімо, позапланова виїзна чи невиїзна — це насамперед документальна перевірка. Тому, на нашу думку, порядок дій має бути такий:

— якщо не надано копій первинних документів на запит, — має бути призначена позапланова виїзна перевірка. Про невиїзну тут говорити не можна, і для цього є дві причини: позапланова документальна невиїзна перевірка не може ґрунтуватися лише на даних АС «Податковий блок» щодо даних за контрагентами. Платник податків несе індивідуальну відповідальність за порушення вимог ПКУ. Друга причина — це встановлена на сьогодні пряма заборона використання актів перевірок контрагентів, за результатами яких не виносилися податкові повідомлення-рішення. (абз. 5 п. 86.7 ПКУ). Якщо рішення приймалися, то матеріали перевірки можуть використовуватися як податкова інформація. Окрім того, судове рішення щодо контрагента, яке набрало законної сили, може бути використано як доказ у судовому процесі платником податків або податковим органом;

— якщо платник податків надав копії первинних документів та їх пояснення, — у такому разі податковий орган не може призначити ні виїзної, ні невиїзної перевірки. Адже вимоги запиту платник податків виконав. Хоча є й позиція судів щодо можливості призначення перевірки у разі надання неповного переліку документів. У цій ситуації податковий орган також залишає за собою право вибору виду перевірки. І якщо він призначив невиїзну перевірку, то, зважаючи на все ж таки наданий на запит пакет документів, платник податків після отримання наказу та повідомлення про дату та час проведення невиїзної перевірки може скористатися своїм правом бути присутнім на ній (пп. 17.1.6 ПКУ).

Нагадаємо, що свого часу платники не могли оскаржувати наказів на призначення невиїзних позапланових документальних перевірок. Але суди змінили таку практику та визнали право на оскарження наказів на призначення невиїзних документальних перевірок у суді1 (поряд або окремо від оскарження податкових повідомлень-рішень).

1 Ухвала ВАСУ від 22.06.2015 р. №К/9991/26205/12, http://www.reyestr.court.gov.ua/Review/46047070.

Причому така практика мала досить позитивні для платників податків наслідки: ВСУ постановою від 27.01.2015 р. у справі №21-425а14 зазначив, що з наказом про невиїзну перевірку, відомостями про дату її початку та місце проведення платник має бути ознайомлений у встановлений законом спосіб до її початку. Невиконання вимог пп. 78.1.1 та п. 79.2 ПКУ, відповідно до правової позиції ВСУ, призводить до визнання перевірки незаконною та відсутності правових наслідків такої.

Підсумуймо: ПКУ не містить відмінностей у підставах призначення виїзних та невиїзних перевірок — різняться лише процедура допуску до перевірки та її проведення.

Змінити вид перевірки — чи впливає платник на вибір?

З 01.09.2015 р. у платників податків з'явилося право змінити невиїзну перевірку на виїзну. Відповідні зміни внесені Законом №655 — статтю 79 ПКУ доповнено новим пунктом 79.5, згідно з яким за наявності письмового звернення платника податків замість невиїзної документальної перевірки може проводитися документальна виїзна перевірка.

Розгляньмо, яким чином платник податків може скористатися таким привілеєм та чи взагалі може це зробити.

Насамперед зауважимо, що стосовно порядку реалізації нової норми п. 79.5 ПКУ ДФСУ висловилася у листі від 28.08.2015 р. №32067/7/99-99-22-04-02-17. Так, на думку головного фіскального органу, у разі коли платник податків під час організації документальної невиїзної перевірки при отриманні повідомлення та копії наказу про її проведення надає до контролюючого органу обґрунтоване звернення щодо проведення документальної виїзної перевірки (наприклад, у зв'язку зі значною кількістю первинних документів, які слід надати контролюючому органу для проведення перевірки), такий контролюючий орган розглядає питання щодо можливості виїзного характеру перевірки (із урахуванням стану платника податків, наявності або відсутності його за місцезнаходженням (місцем проживання), відсутності інших обставин, які унеможливлюють належне проведення виїзної документальної перевірки) та про результати розгляду письмово повідомляє платника податків.

Отже, перше правило порядку зміни виду перевірки — платник податків ініціює такі зміни, тобто самостійно письмово звертається до податкового органу.

Далі ДФСУ в згаданому листі зазначає: при цьому слід звернути увагу, що у разі зміни виду документальної перевірки (з невиїзної на виїзну) треба забезпечити дотримання порядку організації та умов допуску до проведення виїзної документальної перевірки, встановлених статтями 77, 78 та 81 розділу II Кодексу, зокрема оформлення та надання (пред'явлення) платнику податків відповідних документів для проведення документальної виїзної перевірки.

Відтак слід дотримати другого правила — звернення має бути надіслано (подано) до податкового органу до початку проведення перевірки (до дати, зазначеної у повідомленні). Спеціальних строків для цього п. 79.5 ПКУ не містить.

Приклад 1 Скажімо, підприємство отримало листа з копією наказу на проведення невиїзної позапланової перевірки та повідомлення про дату початку і місце її проведення 28.09.2015 р. Водночас дата проведення перевірки — 29.09.2015 р. І строк проведення — один робочий день.

За таких умов треба фактично за половину робочого дня скласти обґрунтоване звернення щодо проведення документальної виїзної перевірки, подати його контролюючому органу, а останній, своєю чергою, має прийняти рішення — змінювати вид перевірки чи ні.

Ми не виключаємо, що практика саме таких дій фіскальних органів кардинально зміниться. Адже щоби вчинити так, як пропонує ДФС у вищенаведеному листі, потрібен значний час для прийняття рішення як платником податку, так і податковим органом. Інакше спорів щодо цього не уникнути. Скажімо, отримуючи копію наказу на невиїзну перевірку та повідомлення про дату і місце її проведення, платник податків має вивчити ці документи, щоб оцінити їх законність та можливу необхідність оскаржити призначення перевірки.

Нагадаємо, що цим самим Законом №655 внесено зміни до абз. 3 п. 81.1 ПКУ — посилено вимоги щодо складання наказу про проведення перевірки. Зокрема, такий наказ додатково до інформації, наведеної у Методичних рекомендаціях щодо порядку взаємодії між підрозділами органів ДФС при організації, проведенні та реалізації матеріалів перевірок платників податків, затверджених наказом ДФСУ від 31.07.2014 р. №22, повинен містити інформацію щодо періоду діяльності, який перевірятиметься.

При цьому платнику податків слід не лише звіритися із запитом (підстави, контрагент, період та інші умови(обставини) мають збігатися із зазначеними в наказі), а й, можливо, переглянути документи, які були надані на запит. Причому у зверненні до фіскального органу слід ще й обґрунтувати необхідність зміни виду перевірки.

Отже, ми знову повертаємося до права вибору саме фіскального органу, а не платника податків. Останній навряд чи може вплинути на позицію фіскалів. Нам залишається тільки дочекатися відповідного порядку — якщо Мінфін вирішить такий порядок затвердити. Загалом, найімовірніше, ситуація обмежиться внесенням змін до Методрекомендацій №22.

Але ми в жодному разі не закликаємо ігнорувати таке право, надане платнику податків.

Адже є й інший бік медалі — якщо фіскальний орган усе-таки погодиться на зміну виду перевірки, то платник податків, як зазначено у вищенаведеному листі, отримує фактично унікальну можливість скористатися загальними правилами допуску до такої перевірки. А саме: у разі якщо на виконання вимог п. 81.1 та 81.2 ПКУ податковий орган не матиме законних підстав для позапланової перевірки, платник податків має право не допустити до такої перевірки. Отже, йдеться про те, що платник податків може скористатися правом на зміну виду перевірки і для того, щоби не допустити проведення останньої на незаконних підставах (тобто до складення акта і прийняття податкового повідомлення-рішення).

А отже, слід розуміти, що податковий орган піде на зміну виду перевірки у виняткових випадках.

І ще один важливий момент. За наслідками звернення, на нашу думку, податковий орган має повідомити про те, що звернення розглянуто і прийнято позитивне чи негативне рішення.

Чому ми на цьому наголошуємо?

Платник податків повинен підготуватися до перевірки — адже за можливості зміни виду перевірки він та фіскальний орган ведуть попереднє листування.

Хоча рішення, що буде прийнято податковим органом, на нашу думку, мало би бути у вигляді скасування наказу на невиїзну перевірку та прийняття нового — про проведення виїзної позапланової перевірки. Але чи повідомлятимуть платника податків про відмову у зміні виду перевірки та яким способом, — наразі не відомо.

У будь-якому разі відмова — це дії (у разі неповідомлення — бездіяльність) органу ДФС, які відповідають приписам ч. 1, 2 ст. 17 КАСУ. Адже юрисдикція адміністративних судів поширюється на публічно-правові спори, зокрема спори фізичних чи юридичних осіб із суб'єктом владних повноважень щодо оскарження його рішень (нормативно-правових актів чи правових актів індивідуальної дії), дій або бездіяльності. Відповідно, платник податків отримує право оскаржити такі дії в судовому порядку. Як до цього поставляться суди, ми згодом дізнаємося. Але наразі платнику податків важливо розуміти, як поводитися та які наслідки його очікуватимуться.

Водночас, користуючись правом на оскарження, слід чітко розуміти, що платник податків має право на обґрунтоване звернення про зміну виду перевірки, з приводу чого й виник спір. Спробуймо спрогнозувати, які ж саме обґрунтування можна використати.

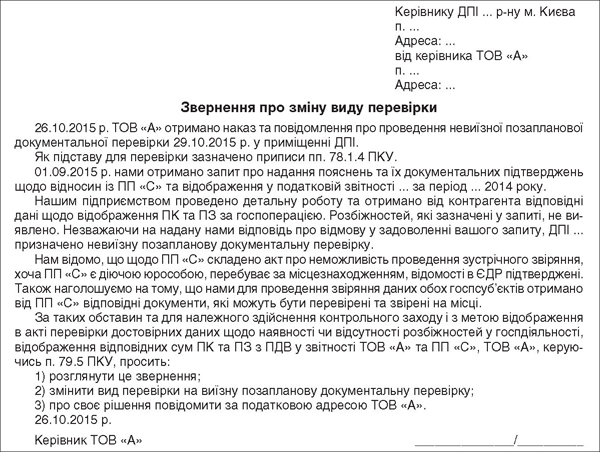

Приклад 2 Скажімо, у запиті та згодом у наказі на перевірку йдеться про розбіжності у відображенні сум ПК та ПЗ між контрагентами. Ви не знайшли підстав для надання відповіді, адже жодних розбіжностей ви зі своїм контрагентом не виявили. Незважаючи на це, фіскальний орган призначає невиїзну позапланову перевірку.

Зразок

За таких умов важливо надати звернення про зміну виду перевірки приблизно такого змісту, як показано у зразку.

На нашу думку, зважаючи на заборону використовувати акти перевірок, за результатами яких не прийнято ППР (за винятком актів про неможливість проведення зустрічних звірянь), податковий орган має вхопитися за таку можливість.

Наталія КАНАРЬОВА, «Дебет-Кредит»