Працівник вирішив, що його незаконно звільнили з роботи, і подав позов до суду про поновлення на попередній посаді. За рішенням суду працівника було поновлено на роботі на тій самій посаді. Рішення суду ми не оскаржували. Як у цьому випадку правильно поновити працівника на роботі? Які документи слід оформити? Як відобразити таке поновлення в обліку та звітності?

Документальне оформлення

Отже, є рішення суду про поновлення особи на її попередньому місці роботи. Це означає, що працівника потрібно повернути на попередню роботу (посаду) з тими самими функціональними обов'язками.

Закономірно постає запитання: чи повинен працівник подати заяву для поновлення на посаді? Ні, адже підприємство має рішення суду, за яким воно зобов'язане поновити працівника. Для цього слід скасувати дію наказу про звільнення працівника. Хоча дехто зі спеціалістів вважає, що в цьому випадку саме судове рішення і означатиме скасування попереднього неправомірного (за рішенням суду) наказу, проте видати на підприємстві відповідний наказ не буде зайвим. У ньому треба зазначити, що попередній наказ, яким працівника було звільнено, скасовується на підставі відповідного рішення суду. А також з якої дати працівника поновлюють та на якій посаді. Крім того, варто зафіксувати і підстави для такого поновлення, а саме рішення суду і його реквізити.

Як дату поновлення на посаді зазначають дату, наступну за датою незаконного звільнення працівника (оскільки передбачається, що день звільнення — це ще робочий день для працівника).

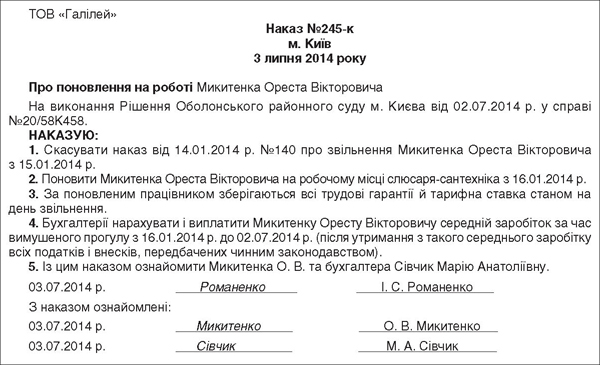

Зі зразком такого наказу ви можете ознайомитися нижче.

Зразок

Крім поновлення на робочому місці, незаконно звільнений працівник, згідно зі ст. 235 КЗпП, має право й на виплату йому середнього заробітку за час вимушеного прогулу. Остаточний розмір такої виплати встановлює своїм рішенням орган, який розглядає трудовий спір, бо середній заробіток виплачується не за будь-який період вимушеного прогулу (пов'язаного з незаконним звільненням), а не більш як за один рік. Саме по собі рішення суду і так є підставою для виплати працівнику такого середнього заробітку. Але крім того, щоб його виплатити, його слід ще й оподаткувати. Тож якщо судове рішення містить у собі вимогу до роботодавця виплатити працівникові середній заробіток, то варто покласти обов'язок з нарахування і виплати такого середнього заробітку, з утриманням ПДФО і ЄСВ, згідно з чинним законодавством, на відповідальних посадових осіб у згаданому вище наказі.

Вносяться зміни і до трудової книжки. Питання коригування записів у ній регламентовано в п. 2.10 Інструкції №58. Там у новому рядку після того, як у графах 1 — 2 наводяться порядковий номер і дата запису, у графі 3 зазначається: «Запис за № (вписуєте номер запису про звільнення, яке суд визнав незаконним) є недійсним, поновлений на попередній роботі», а в графі 4 — реквізити наказу про поновлення працівника на займаній посаді1.

1 Додатково див. лист Мінпраці від 07.08.2007 р. №205/06/187-07, «ДК» №6/2008.

Зверніть увагу: за наявності в трудовій книжці запису про звільнення або переведення на іншу роботу, надалі визнаного недійсним, на прохання працівника (тобто якщо він виявить бажання) видається дублікат трудової книжки без внесення до неї запису, визнаного недійсним (і, відповідно, запису про визнання такої недійсності).

Звісно, все добре, якщо є можливість поновити працівника на попередній посаді. А що робити, якщо:

І. Посади, на яку слід поновити працівника, вже немає в штатному розписі підприємства?

Оскільки є рішення суду поновити працівника на попередньому робочому місці, підприємству потрібно за цим рішенням відновити в штатному розпису посаду, яка була ліквідована.

ІІ. На посаду, на яку претендує працівник, що поновлюється за рішенням суду, було прийнято іншого працівника?

Відповідно до п. 6 ч. 1 ст. 40 КЗпП, працедавець має право звільнити працівника у зв'язку з фактом поновлення на роботі працівника, який раніше виконував цю роботу. При звільненні не забудьте виплатити такому працівникові вихідну допомогу в розмірі не менше середнього місячного заробітку (див. ст. 44 КЗпП).

Середній заробіток та його облік

Розраховується середній заробіток за вимушений прогул виходячи з розрахункового періоду 2 календарні місяці до місяця звільнення (або менший фактично відпрацьований період чи за окладом працівника) відповідно до п. 2 Порядку №100.

А ось щодо відображення такого середнього заробітку в обліку й оподаткування такої виплати чітких норм у законодавстві немає. Тож далі доведеться тільки висловити авторську точку зору.

По-перше, оскільки такий середній заробіток виплачується за рішенням суду у зв'язку з порушенням роботодавцем законодавства з праці (незаконним звільненням), то, на нашу думку, відображати такий заробіток у складі податкових витрат немає підстав. Це відшкодування працівникові матеріального збитку, пов'язаного з вимушеним простоєм. Тож ми вважаємо, що до податкових витрат ця виплата не потрапить. Адже немає зв'язку з госпдіяльністю підприємства — а таким витратам шлях до податкових заборонено (згідно з пп. 139.1.1 ПКУ). Те саме, на нашу думку, стосується і сум ЄСВ, нарахованих на суму такого середнього заробітку. У бухгалтерському обліку суму такого середнього заробітку нараховують за дебетом субрахунка 949 «Інші витрати операційної діяльності» та кредитом рахунка 66 «Розрахунки за виплатами працівникам». На дебет субрахунка 949 списуються і витрати з ЄСВ (у кореспонденції із субрахунком 651).

По-друге, з метою оподаткування ПДФО податківці вже давно вважають цей середній заробіток зарплатою1. На жаль, свіжих офіційних роз'яснень щодо цього немає, але немає і свідчень того, що точка зору податківців змінилася. А оскільки наразі податківці адмініструють і ЄСВ, а в Переліку №1170 серед виплат, на які не нараховується ЄСВ, немає середнього заробітку за час вимушеного прогулу, є підстави вважати, що податківці підтримають і нарахування на цю виплату ЄСВ.

Тому, перш ніж виплатити працівникові середній заробіток, його слід оподаткувати ПДФО та ЄСВ (та зробити нарахування й утримання). І при цьому слід врахувати загальне правило «перехідних виплат»: хоча нарахування відбувається вже після поновлення працівника, середній заробіток ділиться (пропорційно до календарних днів) на місяці, за які його нараховано. Й оподатковується ПДФО і ЄСВ окремо за кожен місяць (хоча й відображають ПДФО і ЄСВ в обліку у місяці нарахування виплати).

Якщо у місяці звільнення працівнику було нараховано компенсацію за невикористану відпустку, то з поновленням працівника право на таку виплату він втрачає (але відновлюється право на використання такої відпустки). Отже, цю компенсацію потрібно буде сторнувати у місяці поновлення, так само як і суми ПДФО та ЄСВ, нараховані на таку виплату.

Як відображається поновлення працівника у звітності з ЄСВ і ПДФО

У звіті з ЄСВ (додаток 42) слід подати скасовуючу форму таблиці 5 за місяць звільнення. У ній наводять запис про звільнення працівника (разом із таблицею подають перший аркуш звіту — ярлик, у якому зазначають, що подається таблиця 5 за місяць звільнення працівника). Нарахування за період вимушеного прогулу відображають у звіті за місяць поновлення. При цьому зазначають, за який місяць нараховано середній заробіток працівнику, кількість календарних днів, протягом яких він перебував у трудових відносинах у такому місяці (оскільки вважається, що його не було звільнено і він далі перебував у трудових відносинах із працедавцем), суму утриманого з нього ЄСВ. Так само в таблиці 1 у звіті з ЄСВ за місяць поновлення слід показати суму таких нарахувань та суму ЄСВ, нараховану на суму такої середньої зарплати. Якщо у місяці звільнення працівникові нарахували компенсацію за невикористану відпустку, то її (та суму ЄСВ, утриману з неї) у звіті за місяць поновлення на роботі відображають зі знаком «мінус» і з кодом типу нарахувань «3»3 та зазначають, що це був дохід місяця звільнення.

У звіті з ПДФО (формі №1ДФ4) за квартал, у якому відбулося поновлення працівника, показують нараховану працівнику середню зарплату (загальним підсумком одним рядком з кодом ознаки доходу — «101»). Якщо у місяці звільнення працівникові нарахували компенсацію за невикористану відпустку, то її сторнування теж відображають у кварталі поновлення працівника, у загальній сумі доходу з кодом ознаки доходу «101».

1 ДПАУ та Мін'юст у листах від 20.04.2007 р. №3928/6/17-0716 (див. «ДК» №22/2007) та від 18.04.2006 р. №20-35-60 визнають таку виплату заробітною платою.

2 Форма затверджена наказом Міндоходів України від 09.09.2013 р. №454.

3 Сума заробітної плати (доходу), нарахована у попередніх звітних періодах на підставі бухгалтерських та інших документів, відповідно до яких проводиться нарахування (обчислення) або які підтверджують нарахування (обчислення) заробітної плати (доходу), на яку страхувальником самостійно зменшено зайво нараховану суму єдиного внеску.

4 Податковий розрахунок сум доходу, нарахованого (сплаченого) на користь платників податку, і сум утриманого з них податку (форма №1ДФ), затверджений наказом Міндоходів від 21.01.2014 р. №49.

Також подають уточнюючий розрахунок за квартал звільнення працівника, в якому скасовують (із зазначенням у графі 9 одиниці) рядок, яким відображався запис про звільненого працівника. І додають новий рядок, у якому повторюють нараховані та виплачені працівникові у цьому кварталі доходи без зазначення того, що працівника звільнено (у графі 7) та із проставленням нуля у графі 9 (на додавання рядка).

Нормативна база

- КЗпП — Кодекс законів про працю України від 10.12.71 р.

- Інструкція №58 — Інструкція про порядок ведення трудових книжок працівників, затверджена наказом Міністерства праці України, Міністерства юстиції України, Міністерства соціального захисту населення України від 29.07.93 р. №58.

- Порядок №100 — Порядок обчислення середньої заробітної плати, затверджений постановою КМУ від 08.02.95 р. №100.

- Перелік №1170 — Перелік видів виплат, що здійснюються за рахунок коштів роботодавців, на які не нараховується єдиний внесок на загальнообов'язкове державне соціальне страхування, затверджений постановою КМУ від 22.12.2010 р. №1170.

Ганна БИКОВА, Василь РОРАТ, «Дебет-Кредит»