За підсумками року керівництво вирішило виплатити наприкінці січня працівникам тринадцяту зарплату. Як документально оформити таку операцію та які податки слід буде сплатити?

Основи

У законодавстві немає поняття «13-та зарплата», але досвідчені бухгалтери саме так називають річну премію у розмірі окладу працівника.

Згідно зі ст. 97 КЗпП, форми та системи оплати праці, норми праці, розцінки, тарифні сітки, ставки, схеми посадових окладів, умови запровадження та розміри надбавок, доплат, премій, винагород та інших заохочувальних виплат встановлюються підприємствами, установами, організаціями самостійно у колективному договорі з дотриманням норм та гарантій, передбачених законодавством, генеральною та галузевими (регіональними) угодами. У колективному договорі встановлюють, зокрема, нормування й оплату праці, форми, системи, розміри заробітної плати та інших видів трудових виплат (доплат, надбавок, премій тощо).

Якщо колективний договір на підприємстві, в установі, організації не укладено, власник або уповноважений ним орган зобов'язаний погодити ці питання з виборним органом первинної профспілкової організації (профспілковим представником), що представляє інтереси більшості працівників, а в разі його відсутності — з іншим органом, уповноваженим трудовим колективом на представництво. Факт погодження таких питань засвідчується у відповідній погоджувальній угоді або безпосередньо у наказі керівника про встановлення виплат. Аналогічні норми прописані й у ст. 15 Закону про оплату праці.

Тож рішення про виплату 13-ї зарплати (а фактично премії) приймає саме власник чи керівник, оформлюється таке рішення наказом.

До речі, у колдоговорі не варто зазначати, що підприємство зобов'язане виплатити працівникам 13-ту зарплату після закінчення календарного року. Адже не завжди для цього будуть фінансові можливості. Тож якщо підприємство хоче прописати таку можливість у колдоговорі, потрібно передбачити застереження, що можливість виплати 13-ї зарплати залежатиме від фінансових результатів діяльності підприємства.

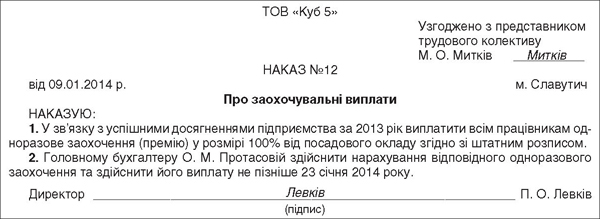

Якщо колдоговором не передбачено виплату 13-ї зарплати, це не означає, що виплатити її не можна взагалі. Видавати премію за підсумками року чи ні — справа керівництва (власника). Її розмір, умови, на яких вона видається, встановлюються також за рішенням керівника. Цю виплату можна передбачити наказом керівника по підприємству. Такий наказ буде підставою для бухгалтерської служби провести відповідні виплати та нарахування. Який вигляд може мати такий наказ, ілюструє зразок.

Зразок

Хоча за своєю суттю 13-та заплата, як було зазначено вище, — це премія, проте вона належить до фонду оплати праці як інші заохочувальні та компенсаційні виплати (ст. 2 Закону про оплату праці).

Згідно з пп. 2.3.2 Iнструкції №5, до фонду оплати праці, зокрема, належать винагороди та заохочення, що виплачуються раз на рік або мають одноразовий характер:

— винагороди за підсумками роботи за рік, щорічні винагороди за вислугу років (стаж роботи);

— одноразові заохочення, не пов'язані з конкретними результатами праці (наприклад, до ювілейних та пам'ятних дат, як у грошовій, так і в натуральній формі).

Бухгалтерський облік

У бухобліку 13-ту зарплату відображають аналогічно до інших зарплатних виплат. Нарахування показують проведенням Д-т 23 (або відповідно 91, 92, 93, 94) К-т 661, а саму виплату працівникам — проведенням Д-т 661 К-т 301 (311).

Податковий облік

Податок на прибуток

Відповідно до п. 142.1 ПКУ, до податкових витрат включають витрати на оплату праці фізичних осіб, що перебувають у трудових відносинах, які включають нараховані витрати на оплату основної і додаткової заробітної плати та інших видів заохочень і виплат виходячи з тарифних ставок, у вигляді премій, заохочень. Тож 13-та зарплата і в податковому обліку належатиме до фонду оплати праці.

Підтвердження того, що така виплата буде справді витратами на оплату праці, — наказ керівника про прийняття рішення виплатити працівникам премію.

До яких саме витрат потраплять суми виплати та якою буде дата визнання витрат, залежить від напряму використання праці кожного працівника, якому надано 13-ту зарплату. Якщо це працівники виробництва, то це витрати, що формують собівартість реалізованих товарів, виконаних робіт, наданих послуг. Дата таких витрат визначається за п. 138.4 ПКУ. Витрати, що формують собівартість, потраплять до витрат у періоді визнання доходів від реалізації таких товарів, виконаних робіт, наданих послуг.

Якщо ж 13-ту заплату виплачують працівникам адмінапарату, відділу збуту чи інших відділів підприємства, такі витрати відносять до відповідних витрат як інші витрати операційної діяльності за нормами пп. 138.10.2, 138.10.3, 138.10.4 ПКУ. Відображають такі витрати у період, в якому вони були здійснені, згідно з правилами ведення бухгалтерського обліку (п. 138.5 ПКУ). А це, власне, і буде період нарахування заробітної плати.

Податок на доходи

Доходи у вигляді зарплати є базою для утримання ПДФО. Податок утримується із зарплатного доходу, нарахованого працівникові за мінусом соцпільги (за наявності) та утриманого ЄСВ (п. 164.6 ПКУ).

Утримують ПДФО за загальним правилом — за ставкою 15% зі суми, що не перевищує 10-кратного розміру мінімальної зарплати, установленої на 1 січня (у 2014 р. це 12180 грн), та відповідно за ставкою 17% зі суми, що перевищує цей розмір.

У формі №1ДФ нарахування такої премії, що відноситься до фонду зарплати, відображають у загальній сумі нарахованого доходу у вигляді заробітної плати з ознакою доходу «101».

Єдиний внесок

ЄСВ нараховують та утримують на всю/зі всієї суми нарахованої 13-ї зарплати, як у звичному випадку для оподаткування оплати праці на вашому підприємстві. I не забувайте про максимальний розмір, з якого нараховують ЄСВ. Попри те що 13-та зарплата виплачується за підсумками 2013 року, максимальну суму слід визначати з розрахунку розміру прожиткового мінімуму для працездатної особи на день нарахування премії (адже нарахування премії відбудеться саме у 2014 році). Тож вона становитиме 20706 грн1.

1 Максимальна величина бази нарахування єдиного внеску дорівнює сімнадцяти розмірам прожиткового мінімуму для працездатних осіб, встановленого законом, на яку нараховується єдиний внесок (17 х 1218 = 20706).

Нормативна база

- КЗпП — Кодекс законів про працю України від 10.12.71 р.

- Закон про оплату праці — Закон України від 24.03.95 р. №108/95-ВР «Про оплату праці».

- Iнструкція №5 — Iнструкція зі статистики заробітної плати, затверджена наказом Держкомстату України від 13.01.2004 р. №5.

Василь РОРАТ, «Дебет-Кредит»