У цій статті розглянемо, чи стосуються зміни, внесені наказом Мінфіну №13421, процедури відображення сум, заявлених до бюджетного відшкодування (зокрема звітності з ПДВ), а також проаналізуємо порядок відображення від'ємного значення об'єкта оподаткування у декларації з ПДВ та додатках до неї.

Коли виникає право на бюджетне відшкодування

Відповідно до пп. 14.1.18 ПКУ, бюджетне відшкодування — це відшкодування від'ємного значення податку на додану вартість, підтверджене результатами перевірки платника податків. Порядок бюджетного відшкодування встановлено статтею 200 ПКУ, порядок відображення бюджетного відшкодування у декларації з ПДВ — Порядком №1492.

1 Наказ Мінфіну від 17.12.2012 р. №1342 «Про внесення змін до наказу Міністерства фінансів України від 25 листопада 2011 року №1492».

Передумовою бюджетного відшкодування є перевищення сум податкового кредиту над податковими зобов'язаннями в окремо взятому податковому періоді (значення рядка 17 «Усього податкового кредиту» перевищує значення рядка 9 «Усього податкових зобов'язань» декларації з ПДВ). Різниця між цими показниками (далі — від'ємне значення, ВЗ) відображається у рядку 19 розділу III декларації. Якщо на момент подання декларації платник мав непогашений податковий борг з ПДВ (у т. ч. відстрочений або розстрочений), що виник за попередні звітні періоди, сума ВЗ у першу чергу враховується на зменшення суми податкового боргу — ця вимога встановлена п. 200.3 ПКУ. При цьому ВЗ відображаємо у рядку 20.1 декларації поточного періоду. Якщо податкового боргу немає, значення рядка 19 переносимо до рядка 20.2 декларації цього самого періоду. Якщо ж борг є, але він менший, ніж ВЗ (сума рядка 19), у рядку 20.2 відображаємо різницю між ВЗ та сумою боргу.

Показник рядка 20.2 зараховуємо до складу податкового кредиту наступного податкового періоду та відображаємо у рядку 21.1 (який є складовим рядка 21 — залишок ВЗ попереднього звітного періоду, що включається до складу ПК поточного періоду) декларації наступного періоду (п. 200.3 ПКУ, пп. 4.6.3 Порядку №1492). Як бачимо, за наслідками періоду, в якому виникло ВЗ, ним можливо скористатися лише для погашення податкового боргу. Iнші напрями використання ВЗ можливі лише у наступному податковому періоді.

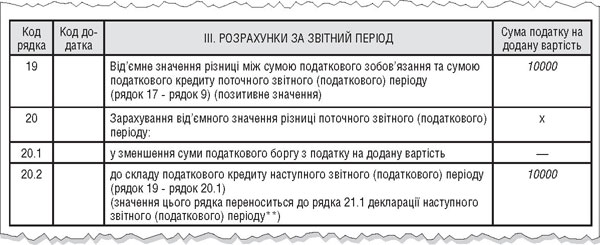

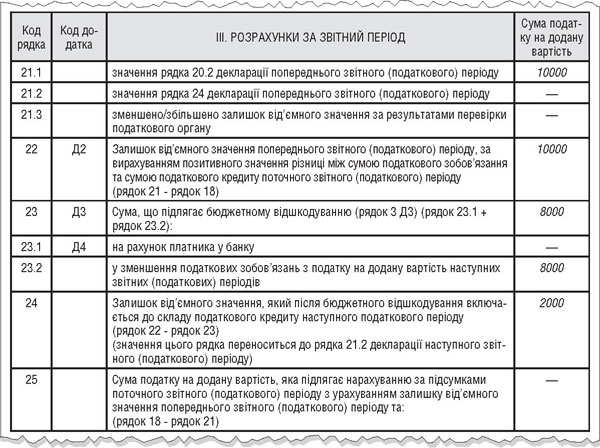

Приклад 1 У березні 2013 р. податкові зобов'язання ТОВ «Iмекс» становили 20000 грн, податковий кредит — 30000 грн. Від'ємне значення -10000 грн (20000 — 30000). Податкового боргу на момент подання декларації підприємство не має. Заповнення розділу III декларації з ПДВ за березень 2013 р. буде таким, як показано на зразку 1.

Зразок 1

Заповнення рядків 19 — 20 розділу III декларації за умовою прикладу 1

Якщо за наслідками наступного податкового періоду від'ємне значення зберігається (показник рядка 21, зокрема 21.1, є більшим за показник рядка 18), платник заповнює рядок 22 декларації (в якому відображає різницю між рядком 21 та 18). Заповнення рядка 22 тягне за собою необхідність подати разом із декларацією додаток 2 до декларації з ПДВ. Фактично додаток 2 — це довідка про залишок суми ВЗ попередніх періодів, яка і свідчитиме про право на отримання БВ або на включення сум податку до складу ПК наступного періоду.

Нагадаємо: відповідно до пп. «а» п. 200.4 ПКУ, бюджетному відшкодуванню підлягає від'ємне значення (частина) ПДВ у межах фактично сплаченого податку у попередніх та звітному податкових періодах:

1) постачальникам товарів (робіт, послуг);

2) до Державного бюджету (при митному оформленні імпорту, незалежно від стану розрахунків з іноземним постачальником);

3) ПДВ, відображеного у складі податкових зобов'язань (рядок 7 декларації за попередній період) внаслідок придбання (оплати) послуг від нерезидентів, місцем постачання яких визначено митну територію України (за нормами ст. 208 ПКУ).

Також нагадаємо, що суми ПДВ, віднесені до ПК у минулих періодах та фактично сплачені у звітному періоді, можуть заявлятися до бюджетного відшкодування у цьому звітному періоді.

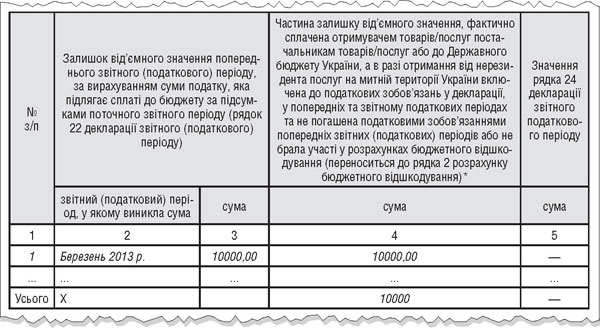

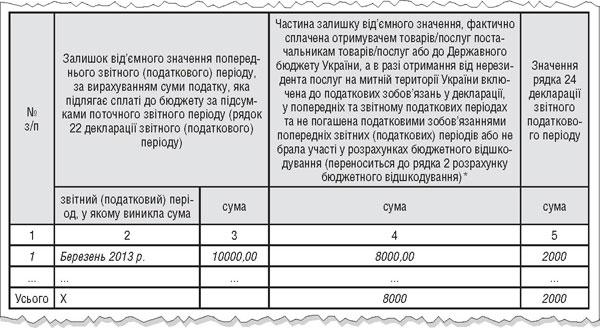

Таким чином, у додатку 2 до декларації відображаємо загальну суму ПДВ з рядка 22 (графа 3 додатка 2), а також фактично сплачені суми податку відповідно до переліку вище (графа 4 додатка 2) та суму ПДВ, яка фактично не була сплачена постачальникам чи до бюджету (графа 5 додатка 2). Показник графи 5 додатка 2 показуємо у рядку 24 декларації за поточний період, участі у відшкодуванні він не бере. У наступному періоді показник рядка 24 проставляємо у рядку 21.2 та підсумковому рядку 21 і… далі по колу — або до моменту фактичної оплати сум ПДВ постачальникам (збільшується значення графи 4) чи до моменту, коли рядок 18 одного (чи декількох) періодів не перевищить показник рядка 21.

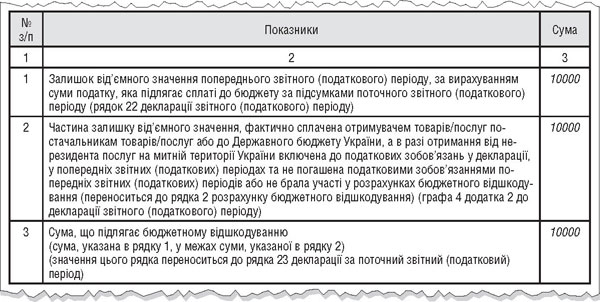

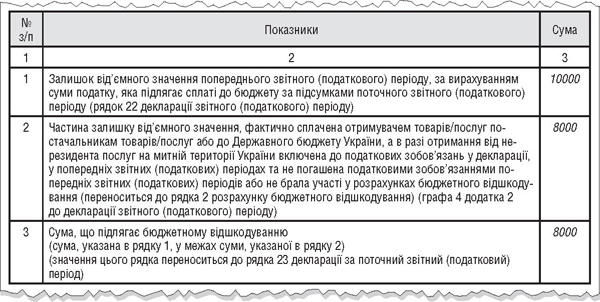

Подання додатка 2 із заповненою графою 4 тягне за собою одночасне подання додатка 3 до декларації (пп. 4.6.5 Порядку №1492). У рядку 1 додатка 3 відображаємо значення рядка 22 поточної декларації (ця сума збігається із загальною сумою графи 3 додатка 2), у рядку 2 — показник графи 4 додатка 2, у рядку 3 — показник рядка 1 у межах показника рядка 2 (тобто знову йдеться про відшкодування фактично сплачених сум ПДВ).

Наслідком подання додатка 3 є заповнення рядка 23 декларації. Значення рядка 3 додатка 3 переносимо до рядка 23 декларації за поточний період. Значення рядка 23 розподіляємо за бажаним порядком відшкодування ПДВ. Суму ПДВ, яку плануємо відшкодувати на поточний рахунок, — до рядка 23.1 декларації, у рахунок зменшення суми податкових зобов'язань майбутніх періодів — до рядка 23.2. Можливо частково розподілити напрями відшкодування — допускається одночасне заповнення рядків 23.1. та 23.2 декларації. Показник рядка 23.2 датою подання декларації переносимо до картки особового рахунка — надалі ця сума бере участь у погашенні ПЗ та не може бути заявлена до бюджетного відшкодування.

Якщо платник виявив бажання отримати бюджетне відшкодування на поточний рахунок (заповнено рядок 23.1 декларації), слід подати заяву про бюджетне відшкодування (додаток 4 до декларації).

Розгляньмо заповнення цих додатків на прикладі.

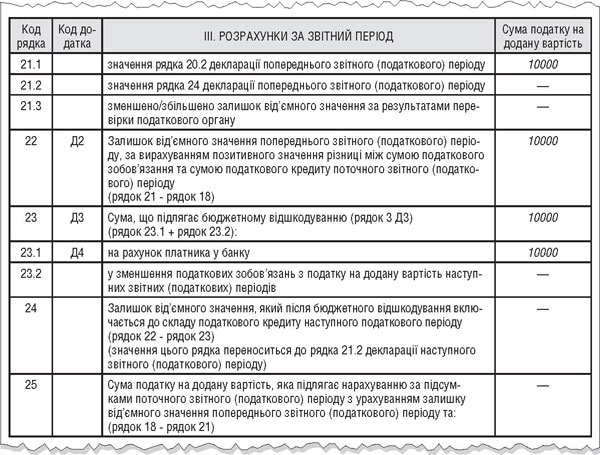

Приклад 2 Заповнення декларації ТОВ «Iмекс» за березень ми розглянули у прикладі 1. Нехай у квітні 2013 р. у ТОВ «Iмекс» податкові зобов'язання та податковий кредит були однаковими — по 3000 грн, а отже, рядки 18 та 19 декларації за квітень мають прочерки. Суми ПДВ у складі податкового кредиту за березень (рядок 20.2) фактично сплачені постачальникам. ТОВ «Iмекс» виявило бажання відшкодувати від'ємне значення податку попереднього періоду (березень 2013 року) на поточний рахунок та разом із декларацією подало додатки 2, 3 та 4 до декларації за квітень. Заповнення цієї звітності буде таким, як у зразках 2 — 5.

Зразок 2

Заповнення розділу III декларації за квітень за умовою прикладу 2

Зразок 3

Заповнення додатка 2 до декларації за квітень за умовою прикладу 2

Зразок 4

Заповнення додатка 3 до декларації за квітень за умовою прикладу 2

Зразок 5

Заповнення додатка 4 до декларації за квітень (заяви про бюджетне відшкодування) за умовою прикладу 2

Разом із декларацією та необхідними додатками слід подати оригінали (примірники декларанта) митних декларацій, у разі якщо у періоді, коли виникло від'ємне значення об'єкта оподаткування, були здійснені експортні операції (кількість поданих митних декларацій зазначається у передбаченому для цього полі наприкінці декларації). Якщо митна декларація була оформлена в електронному вигляді, вона подається органу ДПС митницею. Вимоги органів ДПС щодо подання разом із декларацією інших документів суперечать нормам ПКУ.

Приклад 3 Нехай у ТОВ «Iмекс» показники декларації за березень 2013 року будуть такими, як у зразку 1. Проте сума ПДВ, фактично сплачена постачальникам, становить не 10000, як у прикладі 2, а 8000 грн. Суму ПДВ ТОВ «Iмекс» заявило до бюджетного відшкодування у рахунок зменшення податкових зобов'язань. Суми ПЗ та ПК за квітень виявились рівними, отож у рядках 18 та 19 прочерки. Декларація за квітень матиме вигляд такий, як на зразку 6. Заповнення додатків Д2 та Д3 до декларації за квітень буде таким, як на зразках 7 та 8.

Зразок 6

Заповнення розділу III декларації за квітень за умовою прикладу 3

Зразок 7

Заповнення додатка Д2 до декларації за квітень за умовою прикладу 3

Зразок 8

Заповнення додатка Д3 до декларації за квітень за умовою прикладу 2

Хто не має права на бюджетне відшкодування

Насамперед нагадаємо, що є категорії платників, які не мають права (до певного часу) на бюджетне відшкодування взагалі. Відповідно до п. 200.5 ПКУ до них належать:

1) СГД, які були зареєстровані менш ніж 12 календарних місяців до місяця, за наслідками якого подається заява на бюджетне відшкодування;

2) СГД, обсяг оподатковуваних операцій (значення рядка 6.1 декларації) яких за останні 12 календарних місяців менший, ніж заявлена до бюджетного відшкодування сума ПДВ.

Зазначені обмеження не діють, якщо податковий кредит у цих категорій платників сформовано як наслідок придбання або спорудження (будівництва) основних фондів.

Увага! На думку податківців, фактично сплачений постачальнику аванс на придбання ОЗ не надає права на бюджетне відшкодування до моменту оприбуткування (введення в експлуатацію) ОЗ. Але право на ПК (за умови використання придбаного ОЗ у госпдіяльності особи в оподатковуваних операціях) залишається за платником ПДВ. Обережним платникам радимо дослухатися до думки податківців, сміливим — шукати правди у суді.

Перевірки ДПС: терміни та наслідки

Отримавши декларацію із заявленим ПДВ до відшкодування, органи ДПС зобов'язані у термін не пізніше 30 календарних днів за граничним строком подання декларації провести камеральну перевірку наведених у ній даних (п. 200.10 ПКУ). Якщо органи ДПС мають достатні підстави вважати, що суми бюджетного відшкодування розраховано з порушеннями, вони мають право провести документальну позапланову перевірку «відшкодувальника». Термін проведення такої перевірки не може перевищувати 30 календарних днів, наступних за граничним терміном проведення камеральної перевірки(п. 200.11 ПКУ).

Перелік підстав для проведення позапланової перевірки визначено Постановою КМУ від 27.12.2010 р. №1238. Звертаємо увагу: крім підстав для позапланової перевірки, які стосуються безпосередньо діяльності платника ПДВ, Постановою №1238 визначено випадки, коли підставою виявляється інформація, що стосується постачальників платника податку, яка йому найчастіше не відома і вплив на яку є мінімальним або неможливим. Отже, «винними» у проведенні позапланової перевірки можуть стати постачальники:

1) проти яких порушено справу про банкрутство відповідно до Закону №2343;

2) щодо яких у Єдиному держреєстрі юридичних осіб та фізичних осіб — підприємців є інформація про:

— відсутність підтвердження відомостей, внесених до Єдиного держреєстру;

— відсутність за місцезнаходженням (місцем проживання ФОП);

— прийняття рішення про виділення або припинення юридичної особи чи припинення підприємницької діяльності ФОП;

— визнання частково або повністю недійсними установчих документів чи змін до них;

— припинення держреєстрації юридичної особи чи підприємницької діяльності ФОП.

З метою хоча б часткового зменшення ризику стосунків з проблемними постачальниками радимо «хронічним відшкодувальникам» отримувати від тих самих постачальників або самотужки з Держреєстру інформацію про стан юридичної особи чи ФОП.

Перевірки органу ДПС можуть спричинити чотири різні результати.

1. Заниження суми бюджетного відшкодування, визначеного платником, порівняно зі сумою, визначеною ДПС за наслідками перевірки. Різницю ДПС зазначає у повідомленні (форма «В2», згідно з додатком 6 до Порядку №1236) та надсилає його платнику. Платник податку втрачає право на бюджетне відшкодування цієї різниці та може зарахувати її лише на погашення податкових зобов'язань наступних періодів.

За результатами камеральної перевірки у періоді отримання повідомлення-рішення платник відображає таку суму у рядку 21.3 декларації зі знаком «-» (таким чином зменшується рядок 24). Але підтверджена сума заниженого БВ показується у картці особового рахунка зі знаком «+», за рахунок цієї суми у майбутньому має можливість зменшити ПЗ.

2. Завищення суми бюджетного відшкодування. У цьому разі ДПС надсилає повідомлення (форма «В1», згідно з додатком 5 до Порядку №1236) платнику із виявленою за результатами перевірки різницею та підстави для її вирахування із заявленої суми бюджетного відшкодування. Тоді зазвичай нараховуються фінансові санкції, передбачені п. 123.1 ПКУ, — у розмірі 25% завищеної суми БВ. Штрафні санкції слід сплатити протягом десяти календарних днів, наступних за днем отримання повідомлення-рішення. Платник податку у разі незгоди з рішенням ДПС має право оскаржити його у порядку, передбаченому статтею 56 ПКУ. Сума, зазначена у повідомленні, відображається органами ДПС в картці особового рахунка платника зі знаком «мінус».

Але тут можуть бути три підваріанти:

1) суму БВ завищено, але є право на ПК:

наприклад, суму ПДВ поставили на відшкодування, але вона не була сплачена коштами. Тож у періоді повідомлення-рішення потрібно збільшити рядок 24 через рядок 21.3 зі знаком «+»;

2) суму БВ завищено, але права на такий ПК немає:

таку суму знімають під час перевірки і, якщо виникає недоплата, штрафу не уникнути. У декларації таке порушення не відображається;

3) під час перевірки знімають суму ПК, що не ставилася на відшкодування:

сума не відображалася у рядку 23 (не подавалася до БВ), а відображалася у рядку 24 (від'ємне значення), отже, платник у періоді отримання повідомлення-рішення зменшує таке від'ємне значення шляхом відображення через рядок 21.3 зі знаком «-» (таким чином зменшується рядок 24).

3. Відсутність права на бюджетне відшкодування всього чи частини заявленого БВ (зі збереженням права на від'ємне значення та податковий кредит) ДПС оформляє повідомленням-рішенням за формою «ВЗ» (згідно з додатком 7 до Порядку №1236). У періоді отримання повідомлення зазначену в повідомленні суму показуємо у рядку 21.3 декларації зі знаком «+».

4. Суми бюджетного відшкодування, визначені платником і ДПС, є ідентичними. Якщо за наслідками проведених перевірок орган ДПС встановив, що певна сума заявленого відшкодування належить платникові ПДВ, протягом п'яти днів після закінчення перевірки(-ок) він зобов'язаний надати органам Держказначейства висновок із зазначенням належної до відшкодування суми. Держказначейство протягом п'яти операційних днів після отримання висновку ДПС зобов'язане або перерахувати належну підприємству суму відшкодування, або за згодою платника оформити казначейський фінансовий вексель (КФВ). Відповідно до пп. 14.1.176-1 ПКУ (чинний з 01.01.2013 р.), КФВ — цінний папір, що посвідчує зобов'язання центрального органу виконавчої влади, що здійснює казначейське обслуговування бюджетних коштів, який випускається у бездокументарній формі з метою оформлення наявної заборгованості, у т. ч. Держбюджету України. Оформлення КФВ для платника ПДВ замінить кошти, що могли б надійти в його розпорядження на поточний рахунок як бюджетне відшкодування. Пред'явлення КФВ органам Держказначейства прирівнюватиметься до сплати податкового зобов'язання. Таким чином, основна мета застосування КФВ — зменшити витрати Держбюджету на погашення заборгованості з бюджетного відшкодування ПДВ. Визначено також порядок обігу КФВ на ринку цінних паперів. Порядок випуску, обігу та погашення КФВ встановлюється КМУ, проте на момент написання матеріалу такий порядок не опубліковано. Очікується, що КФВ будуть нав'язуватись сумлінним платникам ПДВ у добровільно-примусовому порядку. Про це свідчить, зокрема, останнє речення пп. 14.1.176-1 ПКУ: «Казначейський фінансовий вексель не може бути пред'явлений до закінчення терміну його погашення».

У разі якщо платник податку оскаржує рішення ДПС щодо суми ПДВ, яка підлягає відшкодуванню, орган ДПС не пізніше наступного робочого дня з дня отримання відповідного повідомлення від платника (ухвали суду про порушення судового провадження) зобов'язаний надати інформацію про це органу Держказначейства, який на підставі повідомлення ДПС припиняє процедуру відшкодування у частині оскаржуваної суми. Протягом п'яти робочих днів, наступних за днем отримання відповідного рішення за наслідками адміністративного (судового) оскарження, орган ДПС надає Держказначейству висновок про суму податку, що підлягає відшкодуванню з врахуванням прийнятого рішення (п. 200.15 ПКУ).

Автоматичне бюджетне відшкодування

Платники податку, які мають право на бюджетне відшкодування та відповідають певним критеріям, мають право на автоматичне відшкодування ПДВ. Переваги автоматичного відшкодування насамперед у скороченні термінів та кількості перевірок (здійснюється лише камеральна перевірка). Проте і вимоги до претендентів на автоматичне відшкодування є істотними. Вони встановлені п. 200.19 ПКУ та Порядком №1178. Відповідно до п. 4 Порядку №1178, перевірці на відповідність критеріям, що дають право на автоматичне відшкодування ПДВ, підлягають усі платники, які заявили про бюджетне відшкодування. За результатами такої перевірки ДПСУ формує переліки платників, які мають право на автоматичне бюджетне відшкодування, і таких, які зазначеного права не мають. Останнім органи ДПС не пізніше 17 календарного дня після граничного терміну подання звітності зобов'язані надіслати повідомлення (форма якого встановлена у додатку до Порядку №1178) про невідповідність критеріям, що дають право на автоматичне відшкодування ПДВ. Відповідно до п. 200.21 ПКУ, якщо повідомлення про невідповідність не було надіслане у зазначений термін, вважається, що платник має право на автоматичне відшкодування. Крім того, отримане повідомлення про невідповідність можна оскаржити в адміністративному чи судовому порядку (згідно зі статтею 56 ПКУ). Відсутність права на автоматичне відшкодування ПДВ не позбавляє права платника на відшкодування у загальному порядку.

Нагадаємо, що з 2014 року діятиме норма п. 200.22 ПКУ, відповідно до якої термін проведення камеральної перевірки платника — заявника бюджетного відшкодування, який матиме позитивну податкову історію, скоротиться до п'яти календарних днів з дати подання декларації (зверніть увагу: саме з дати подання декларації, а не з дати граничного терміну подання звітності).

Як ми з'ясували, зміни форми декларації з ПДВ та необхідних додатків до неї фактично не стосуються «відшкодувальників». Проте істотною є де-юре чинна норма про можливість відшкодування ПДВ казначейськими фінансовими векселями. Як вона застосовуватиметься на практиці, — наразі не відомо.

Нормативна база

- ПКУ — Податковий кодекс України від 02.12.2010 р. №2755-VI.

- Закон №2343 — Закон України від 14.05.92 р. №2343-ХII «Про відновлення платоспроможності боржника або визнання його банкрутом».

- Порядок №1178 — Порядок визначення відповідності платника податку критеріям, які дають право на отримання автоматичного бюджетного відшкодування податку на додану вартість, затверджений наказом Мінфіну від 21.09.2011 р. №1178.

- Порядок №1236 — Порядок направлення органами державної податкової служби податкових повідомлень-рішень платникам податків, затверджений наказом Мінфіну від 28.11.2012 р. №1236.

- Порядок №1492 — Порядок заповнення і подання податкової звітності з ПДВ, затверджений наказом Мінфіну України від 25.11.2011 р. №1492.

Олег КОРУЖИНЕЦЬ, консультант з оподаткування та бухгалтерського обліку