У статті в «ДК» №50/2012 ви мали нагоду ознайомитися з найголовнішим, що слід знати про ліміт каси на підприємстві. Тут же поговоримо про деякі особливості встановлення ліміту каси, зокрема — встановлення ліміту каси відокремленим підрозділам, сільгосппідприємствам, підприємствам, які розташовані в місцевості, де немає банків. Також розповімо, коли саме слід переглядати ліміт каси та про інші нюанси, що стосуються цієї теми.

Встановлення ліміту каси відокремленому підрозділу

Усі підприємства, що проводять готівкові розрахунки, повинні встановити собі ліміт каси (п. 5.2 Положення №6371). Та якщо підприємство має структурні підрозділи, то, виходячи зі згаданого пункту, головне підприємство повинне самостійно розрахувати ліміт каси для кожного з них окремо. Встановлюють його за загальним правилом — на рівні середньоденного надходження готівки до каси або середньоденної видачі готівки з каси підрозділу (п. 5.3 Положення №637).

1 Положення про ведення касових операцій у національній валюті в Україні, затверджене постановою Правління НБУ від 15.12.2004 р. №637.

Для розрахунку ліміту каси беруть суми готівкової виручки або видачі конкретного структурного підрозділу за будь-які 3 місяці поспіль з останніх 12, які ділять на кількість робочих днів, визначену саме для цього відокремленого підрозділу. Дані про надходження або видачу готівки можна взяти з касової книги відокремленого підрозділу або з обороту за дебетом (надходження) чи кредитом (видача) субрахунка 301 цього ж підрозділу.

Розрахувавши ліміт каси, слід заповнити додаток 8 «Розрахунок встановлення ліміту залишку готівки в касі» до Положення №637 (далі — Розрахунок) окремо для кожного підрозділу. За наявності кількох розрахунків можна видати один наказ, у якому встановити ліміти каси для всіх підрозділів, для яких складено розрахунки. Не забороняється також видавати й окремі накази щодо кожного підрозділу. У будь-якому разі такі накази доводяться до відома касирів та інших уповноважених осіб відокремленого підрозділу. Докладніше про сам процес розрахунку та встановлення ліміту каси див. «ДК» №50/2012.

Увага! Для розрахунку ліміту каси кожного структурного підрозділу можна визначити свій окремий період (3 місяці поспіль). Про це зазначає НБУ в листі від 23.11.2006 р. №11-115/434-12531.

Якщо для структурного підрозділу взагалі не встановити ліміту, вважатиметься, що він дорівнює нулю (п. 5.8 Положення №637). Такий підрозділ просто не зможе зберігати готівку у своїй касі — усі готівкові кошти наприкінці робочого дня необхідно буде здати в банк або до каси головного підприємства (крім випадків, визначених у п. 2.10 та 5.9 Положення №637).

У населеному пункті немає банку — розраховуємо ліміт каси

Підпункт «в» п. 5.1 Положення №637 визначає строк здавання готівкової виручки підприємствами, які розташовані (на думку автора, тут мова йде про фактично (фізично) розташовані) в населених пунктах, де немає банків: не рідше ніж один раз на п'ять робочих днів. Їм дозволено встановлювати ліміт каси у розмірі не більше п'ятикратної величини середньоденних надходжень готівки за будь-які 3 місяці поспіль з останніх 12, що передують дню встановленняліміту каси (п. 5.4 Положення №637). Та врахуйте, що розрахунок такого ліміту каси можна провести лише за надходженням, а отже, встановити ліміт каси в п'ятикратному розмірі видачі готівки з каси таким підприємствам не вдасться!

5-кратний ліміт встановлюють так само, як і звичайний: заповнюють Розрахунок і видають наказ по підприємству. Показники для розрахунку ліміту беруть так само, як і в загальному випадку (докладніше «ДК» №50/2012). У Розрахунку слід також зазначити строки здавання готівкової виручки в банк і реквізити договорів банківських рахунків. Ясна річ, заповнити в Розрахунку треба лише ту частину, яка стосується встановлення ліміту каси за надходженням. Розрахунок повинні підписати головний бухгалтер і керівник підприємства. А от у наказі про встановлення ліміту каси варто зазначити, чому встановлюється саме 5-кратний ліміт каси, з посиланням на абз. 3 п. 5.4 Положення №637.

Варто зазначити, що в деяких населених пунктах при поштових відділеннях є відділення Ощадбанку. Тому, на думку автора, слід бути уважним та з'ясувати, є в населеному пункті банк чи ні. Додатково можна отримати в місцевому органі влади лист, де б чітко було зазначено, що в населеному пункті немає банківської установи.

Дехто з бухгалтерів (касирів чи інших уповноважених осіб), встановивши термін здавання готівкової виручки один раз на 5 робочих днів, буде схильний розслабитися: мовляв, ліміт встановили, термін здавання не скоро — можна ні про що не турбуватися. Так легковажити не варто! Справді, термін здавання готівкової виручки у вас буде один раз на п'ять днів, але при цьому сума в касі неодмінно повинна вписуватися у встановлений ліміт. Якщо його буде перевищено, понадлімітну суму готівки слід хутчій віднести до банку — не пізніше ніж наступного робочого дня після дати перевищення ліміту. Тому будьте уважні!

Не виключено, що рано чи пізно банк у вашому населеному пункті все-таки з'явиться. Як тільки це станеться, ви відразу ж вийдете з категорії касових «пільговиків», яким дозволено встановлювати собі 5-кратний ліміт каси та відвозити готівкову виручку в банк один раз на 5 днів. Тож вам слід буде перерахувати ліміт каси за загальними правилами, скласти новий Розрахунок та затвердити його новим наказом керівника по підприємству. Скільки ви маєте часу для встановлення нового ліміту каси, Положення №637 не уточнює. Та ми радимо не баритися, адже податківці під час перевірки, для визначення дати, коли саме ви мали переглянути ліміт каси, скоріш за все, відштовхуватимуться від дати початку роботи банку в вашому населеному пункті.

Може трапитися й протилежна ситуація: в населеному пункті закриють єдиний банк. Тоді підприємства, розташовані в такому населеному пункті, мають право переглянути ліміт каси та встановити собі 5-кратний ліміт каси. Прямої вимоги переглядати ліміт каси в цьому випадку Положення №637 не містить. Для встановлення нового ліміту так само треба оформити Розрахунок та наказ по підприємству.

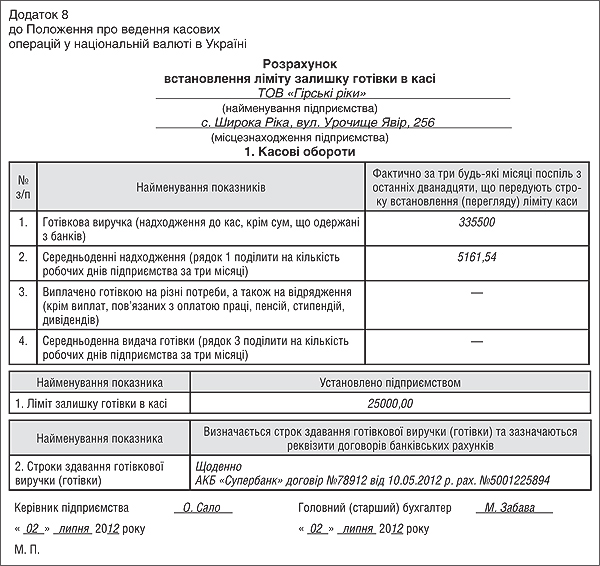

Приклад ТОВ «Гірські ріки» планує встановити ліміт каси з 3 липня 2012 р. Оскільки підприємство розташоване в населеному пункті, де немає банку, то термін здавання готівки в банк — один раз на 5 робочих днів. Для визначення розміру ліміту необхідно проаналізувати період з липня 2011 р. до червня 2012 р. включно і вибрати будь-які три місяці поспіль (природно, краще, щоб це був період з найбільшим надходженням готівки до каси). Таким періодом було обрано липень — вересень 2011 р. Готівкова виручка за ці три місяці становила 335500 грн (сюди не включено гроші, отримані з банку). Кількість робочих днів в обраному періоді — 65.

Ліміт каси підприємство має право встановити в будь-якій сумі, що не перевищує середньоденне надходження протягом липня — вересня 2011 р., помножене на 5, тобто:

335500 : 65 х 5 = 5161,54 х 5 = 25807,69 грн.

Проте керівництво ТОВ «Гірські ріки» вирішило встановити ліміт каси в дещо меншому розмірі, ніж максимально можливий, а саме 25000 грн.

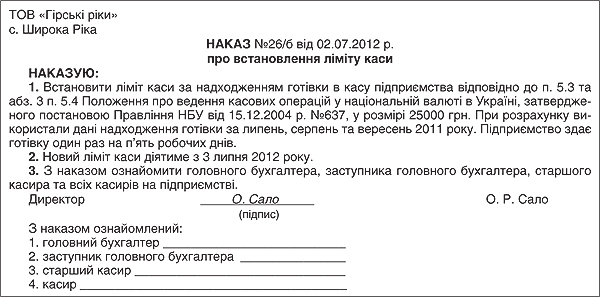

Заповнений Розрахунок див. у зразку 1, а приклад складання наказу для п'ятикратного ліміту каси — у зразку 2.

Зразок 1

Зразок 2

Ліміт каси для сільгосппідприємств

Пунктом 5.5 Положення №637 визначено: «Підприємства, що виробляють та переробляють сільськогосподарську продукцію, різних організаційно-правових форм (акціонерні товариства, агрофірми тощо) можуть установлювати (переглядати) ліміт каси на період заготівлі та перероблення сільськогосподарської продукції згідно з фактичними показниками їх касових оборотів (надходжень або видачі готівки) за будь-які три місяці сезону виробництва (перероблення) сільськогосподарської продукції попереднього року». З цього зрозуміло, що ліміт каси для сільгосппідприємств встановлюється в особливому порядку. А от далі, на жаль, з'являється більше запитань, ніж відповідей. Та все ж спробуймо знайти їх.

1. Як сказано у вищенаведеній цитаті, цю норму можуть застосовувати підприємства, які виробляють та переробляють сільгосппродукцію. Під сільськогосподарською продукцією, відповідно до п. 1.2 Положення №637, розуміють «...товари, зазначені у групах 1 — 24 УКТ ЗЕД, якщо такі товари (продукція) вирощуються, відгодовуються, виловлюються, збираються, виготовляються, виробляються, переробляються безпосередньо виробником цих товарів (продукції), а також продукти обробки та переробки цих товарів (продукції), якщо вони були придбані або вироблені на власних або орендованих потужностях (площах)».

А відповідно до ст. 1 Закону України від 18.01.2001 р. №2238-III «Про стимулювання розвитку сільського господарства на період 2001 — 2004 років» сільгосппідприємство (у т. ч. селянське (фермерське), рибальське та рибницьке господарства) — юрособа, основний вид діяльності котрої — вирощування та переробка сільгосппродукції, виручка від реалізації якої становить не менше 50% загальної суми виручки.

2. Сільгосппідприємства можуть, але не зобов'язані встановлювати ліміт каси за вище-згаданими правилами. Адже не виключено, що таке підприємство розташоване (здійснює касові операції) в населеному пункті, де немає банку, — тоді йому буде вигідно встановити ліміт каси за правилами абз. 3 п. 5.4 Положення №637, тобто в 5-кратному розмірі середньоденних надходжень готівки.

3. «Сільгоспліміт» каси можна встановити виключно на період заготівлі та перероблення сільгосп-продукції. Як визначити цей період, у нормативних актах не розтлумачено. Тому, на думку автора, його можна визначити самостійно. Наприклад, видати наказ (розпорядження) по підприємству, в якому прописати, що з 1 липня до 30 жовтня (час збирання урожаю майже всіх сільгоспкультур) здійснюватиметься заготівля (переробка) сільгосп-продукції. Таку інформацію можна почерпнути з технологічних карт вирощування сільгоспкультур або виробничих планів.

Як зазначено в п. 5.5 Положення №637, показники для розрахунку такого ліміту каси беруть за будь-які три місяці сезону виробництва (перероблення) сільськогосподарської продукції попереднього року. А отже, на думку автора, такий «сільгоспліміт» каси встановлюють лише на один період заготівлі та перероблення сільгосппродукції, і діятиме він лише протягом строку, зазначеного в наказі про встановлення періоду заготівлі та переробки сільгосппродукції. Після закінчення періоду заготівлі та переробки сільгосппродукції слід встановити ліміт каси за загальними правилами.

4. Розраховуючи «сільгоспліміт», беруть показники оборотів за будь-які попередні 3 місяці сезону виробництва (переробки) сільгосппродукції з останніх 12 місяців, що передують строку встановлення або перегляду ліміту каси. Знову-таки, постає запитання: «Що вважати сезоном виробництва (переробки)?»

Знову ж, інформацію про сезон виробництва (переробки) можна почерпнути з технологічних карт (на виробництво, вирощування та переробку сільгоспкультур).

А також цей сезон можна визначити за первинними документами, що свідчать про початок операцій з виробництва або переробки сільгосп-продукції.

Отже, для розрахунку ліміту каси на період виробництва та перероблення сільгосппродукції сільгосппідприємствам треба взяти показники обігу готівки (надходжень або видачі) за будь-які 3 місяці з сезону виробництва або переробки попереднього року.

Головне тут — окреслити, які місяці потрапляють до періоду виробництва (переробки) на вашому підприємстві. Усе залежить від конкретного господарства, адже в кожного свої особливості вирощування (виробництва) та переробки сільгоспкультур. Тривалість такого сезону (за попередній рік) рекомендуємо затвердити наказом керівника.

Для деяких видів сільгосппродукції досить важко визначити сезон виробництва (переробки), або й узагалі про сезонність нема мови (наприклад, у птахівництві, скотарстві тощо). У таких випадках радимо не використовувати норми п. 5.5 Положення №637, а розрахувати ліміт за загальними правилами. Так ви убезпечите себе від зайвих непорозумінь з податківцями при перевірці касової дисципліни.

5. Сам процес розрахунку та встановлення «сільгоспліміту» каси, в принципі, такий самий, як і в загальному випадку, лише з наведеними вище особливостями. Вам так само необхідно буде заповнити Розрахунок, причому визначити такий особливий ліміт каси п. 5.5 Положення №637 дозволяє як за надходженням, так і за вибуттям готівки з каси. Для складання Розрахунку треба взяти показники готівкових оборотів (надходження або видачі) за будь-які 3 місяці сезону виробництва (переробки) та розділити їх на кількість робочих днів у цих місяцях. На підставі отриманих показників заповнюють Розрахунок та оформляють наказ про встановлення ліміту каси (абз. 2 п. 5.2 Положення №637). Такий особливий ліміт діятиме лише на період заготівлі та переробки сільгосппродукції, після закінчення якого, на думку автора, слід буде знову розрахувати ліміт каси, але тепер уже за загальними правилами (див. «ДК» №50/2012).

Коли слід переглядати ліміт каси

Ліміт каси — це граничний розмір суми готівки, яку підприємство може залишати в касі в позаробочий час (п. 1.2 Положення №637). Підприємство розраховує та встановлює його самостійно (п. 5.2 — п. 5.4 Положення №637).

Це все добре, але в багатьох бухгалтерів нерідко виникає запитання: «Коли слід переглядати ліміт каси?». Таких випадків є чотири.

1. У разі внесення змін до законодавства, які призведуть до того, що необхідно буде переглянути ліміт (п. 5.11 Положення №637). Уявімо, наприклад, що до Положення №637 внесуть зміни, згідно з якими ліміт каси необхідно перерахувати за новими показниками.

2. Переглянути ліміт каси доведеться, якщо у вашому населеному пункті (наприклад у селі) не було банку, через що термін здавання готівкової виручки був 1 раз на 5 днів (та відповідно ви встановили собі ліміт в 5-кратному розмірі), але банк все-таки відкрили (абз. «в» п. 5.1 Положення №637). Тоді в день відкриття банківської установи, на думку автора, ви зобов'язані перерахувати свій ліміт каси за загальними правилами. Про дату відкриття банку ви можете дізнатися, надіславши до нього письмовий запит.

3. Ваше підприємство займається виробництвом і переробкою сільгосппродукції, і на період заготівлі сільгосппродукції було встановлено спеціальний ліміт за п. 5.5 Положення №637. Тоді після закінчення сезону ліміт каси слід знову поміняти.

4. З власної ініціативи. Принаймні в п. 5.11 Положення №637 зазначено, що підприємство має право переглядати ліміт каси «...за наявності відповідних факторів об'єктивного характеру (зміни в надходженнях/видатках готівки, внутрішнього трудового розпорядку/графіків змінності тощо)». Зауважимо, що цей пункт ні до чого не зобов'язує. Тому якщо до вас, припустімо, навідалися перевіряльники та кажуть, що вам треба переглянути ліміт каси — мовляв, «він уже у вас цілий рік діє... надходження змінилися», — попросіть їх показати пункт у Положенні №637, який зобов'язує вас переглянути ліміт каси. Немає такого! При зміні надходження чи вибуття готівки ви не зобов'язані переглядати ліміт каси, а лише маєте таке право. Використовувати затверджений ліміт можна хоч кілька років, крім випадків, згаданих вище. Переглядати ліміт регулярно (щоб обраний період потрапляв до 12-місячного терміну) потреби немає, навіть якщо з дня затвердження ліміту каси на підприємстві сума готівкового обігу зменшилася або зараз з готівкою ви взагалі практично не маєте справи. Таку ж думку висловив і Нацбанк у листі від 19.05.2006 р. №11-113/1903-5427: обов'язкової вимоги щодо перегляду встановленого підприємством ліміту каси при скороченні за останній рік оборотів щодо надходження/витрачання готівки Положенням №637 не встановлено. З іншого боку, ви можете переглядати ліміт каси і щокварталу — це ваше право.

От і всі випадки, коли треба (або можна) переглядати ліміт каси.

Юрій МЕЛЬНИК, «Дебет-Кредит»