Напевно, в Україні немає жодного підприємства, яке б не стикалося з готівковими розрахунками, а отже, і з їх оформленням та, зокрема, з лімітом каси. Тож у цьому матеріалі ми з радістю розкажемо вам все щодо особливостей встановлення саме ліміту каси: як прогнозного ліміту каси для новоствореного підприємства, так і ліміту каси для діючого підприємства.

Про основне

Пригадаємо, що саме Положення №6371 регулює сферу готівкових розрахунків у національній валюті, зокрема і встановлення ліміту каси. А от ліміт каси — це граничний розмір суми готівки, яку підприємство може залишати у своїй касі у неробочий час (п. 1.2 Положення №637). За загальним правилом, всі підприємства, що здійснюють готівкові розрахунки, повинні встановити ліміт каси (пункти 5.2 та 5.4 Положення №637). Але із правил є винятки, тож без ліміту каси сміливо можуть працювати:

1) релігійні організації (релігійні громади, управління і центри, монастирі, релігійні братства, місіонерські товариства (місії), духовні навчальні заклади), які не займаються підприємницькою діяльністю (п. 5.6 Положення №637);

2) банки (п. 2.7 Положення №637);

3) підприємці (п. 2.7 Положення №637).

Ліміт каси для новоствореного підприємства

В абзаці 3 п. 5.2 Положення №637 зазначено, що новостворені підприємства2 у перші три місяці своєї роботи мають право встановити ліміт каси за прогнозними розрахунками. А от що ж це за прогнозні розрахунки, на жаль, докладніше не розшифровано. Тому для встановлення прогнозного ліміту ви можете використати, наприклад, показники вашого бізнес-плану. Якщо такого немає і всі суми можливої готівкової виручки у вас лише в голові, можете встановити ліміт каси у будь-якому розмірі, який вам заманеться.

1 Положення про ведення касових операцій у національній валюті в Україні, затверджене постановою Правління НБУ від 15.12.2004 р. №637.

2 А також підприємства, діяльність яких була пов'язана лише з безготівковими розрахунками та які, відповідно до встановленого законодавством України порядку, отримують право на здійснення додаткового виду діяльності, що передбачає здійснення готівкових розрахунків.

Варто пам'ятати, що для підтвердження встановлення прогнозного ліміту каси слід запастися документами. Тож не забудьте задокументувати його встановлення у загальному порядку — складіть Розрахунок встановлення ліміту залишку готівки у касі у формі додатка 8 до Положення №637 (далі — Розрахунок). Радимо заповнити його, використавши прогнозні показники. Підписати розрахунок повинні головний бухгалтер і керівник підприємства. Встановлений прогнозний ліміт затверджують наказом по підприємству (п. 5.2 Положення №637).

Як ми зазначали вище, використовувати прогнозний ліміт каси можна лише перші три місяці роботи після створення підприємства або після отримання права на здійснення готівкових операцій. Після цього у двотижневий термін треба переглянути ліміт каси за фактичними показниками (про це далі).

Якщо ж ліміт каси з якихось причин не встановлено, він автоматично прирівнюється до 0. А з цього випливає, що наприкінці робочого дня потрібно здати до банку всі готівкові кошти у касі підприємства (крім випадків, визначених у пунктах 2.10 та 5.9 Положення №637).

Які гроші можна залишати у касі понад ліміт

Підприємства мають право зберігати у своїй касі готівку, одержану в банку для виплат, що належать до фонду оплати праці, а також пенсій, стипендій, дивідендів (доходу), понад установлений ліміт каси протягом трьох робочих днів, включаючи день одержання готівки в банку.

<...>

Підприємство має право зберігати у касі готівку для виплат, які належать до фонду оплати праці та здійснюються за рахунок виручки, понад установлений йому ліміт каси протягом трьох робочих днів з дня настання строків цих виплат у сумі, що зазначена в переданих до каси відомостях на виплату грошей.

<...>

Пункт 2.10 Положення №637

Готівкові кошти не вважаються понадлімітними в день їх надходження, якщо вони були здані в сумі, що перевищує встановлений ліміт каси, до обслуговуючих банків не пізніше наступного робочого дня банку або були видані для використання підприємством відповідно до законодавства (без попереднього здавання їх до банку і одночасного отримання з каси банку на зазначені потреби) наступного дня на потреби, які пов'язані з діяльністю підприємства.

Не вважаються понадлімітними в день їх надходження і ті готівкові кошти, що надійшли до кас підприємств у вихідні та святкові дні та були здані в сумі, що перевищує встановлений ліміт каси, до обслуговуючих банків наступного робочого дня банку та підприємства або були видані для використання підприємством відповідно до законодавства (без попереднього здавання їх до банку і одночасного отримання з каси банку на зазначені потреби) наступного робочого дня на потреби, які пов'язані з діяльністю підприємства.

Пункт 5.9 Положення №637

Ризикувати і залишати зайві гроші у касі не варто: за виявлену понадлімітну готівку податківці можуть застосувати штраф у двократному розмірі суми понад ліміт за кожен день переліміту (абз. 2 ст. 1 Указу №4361).

1 Указ Президента України від 12.06.95 р. №436/95 «Про застосування штрафних санкцій за порушення норм з регулювання обігу готівки».

Після закінчення 3 місяців з початку роботи підприємства вам треба подбати про розрахунок ліміту каси виходячи з фактичних показників роботи вашої фірми. На це відведено два тижні (14 днів) — тож не баріться. Для розрахунку фактичного ліміту каси звернімося до п. 5.4 Положення №637. У ньому вказано, що підприємство (в загальному випадку) встановлює ліміт каси, беручи до уваги наявну виручку (видачу) за три місяці поспіль з останніх 12-ти і ділить її на кількість робочих днів підрозділу в обраному періоді. Потім суму ліміту записують до нового Розрахунку і знову ж таки затверджують наказом керівника підприємства.

Про звичайний розрахунок ліміту каси докладніше розповімо далі, а тепер спробуємо дати відповіді на деякі питання щодо прогнозного ліміту каси.

1. Чи можна встановити прогнозний ліміт каси через місяць з початку роботи підприємства?

Так, можна: адже п. 5.2 Положення №637 чітко дає зрозуміти, що прогнозний ліміт ми маємо право встановити на перші 3 місяці діяльності підприємства. Коли ми його встановимо, — це наша справа. Але якщо не встановити прогнозний ліміт каси з початку роботи підприємства, то на період до встановлення прогнозного ліміт каси дорівнюватиме 0. Прогнозний ліміт каси можна встановити лише на період, що залишився до закінчення 3-х місяців.

2. Які саме три місяці слід брати до розрахунку під час підрахунку постійного ліміту після закінчення строку, на який було встановлено прогнозний ліміт каси?

На думку автора, у ситуації з розрахунком ліміту каси за фактичними показниками після застосування прогнозного ліміту каси потрібно використовувати показники не за календарні місяці, а за місячні періоди (наприклад, з 10 числа одного місяця до 9 числа включно наступного місяця).

Прогнозний ліміт каси можуть встановити і підприємства, діяльність яких була пов'язана лише з безготівковими розрахунками та які, відповідно до встановленого законодавством України порядку, отримують право на здійснення додаткового виду діяльності, що передбачає здійснення готівкових розрахунків. Такий ліміт вони мають право встановити на перші три місяці їхньої роботи (абз. 3 п. 5.2 Положення №637).

Приклад 1 ТОВ «Кавун» 3 лютого 2012 року з початку роботи підприємства за рішенням керівника було встановлено прогнозний ліміт каси у сумі 7000 грн. Отже, з цим лімітом підприємство може працювати три місяці. А от після закінчення цього строку слід встановити ліміт каси на підставі фактичних показників надходження (чи вибуття) готівки з каси за період роботи. На це у підприємства є два тижні (14 днів). Тож новий ліміт каси необхідно встановити не пізніше 17 травня 2012 року.

Для обчислення фактичного ліміту при його встановленні, наприклад, 16 травня можна взяти показники з 14 лютого до 15 травня 2012 року включно.

Розрахунок та встановлення ліміту каси: загальні правила

Цей розділ варто прочитати не тільки тим, хто встановлює ліміт каси за фактичними показниками, але й тим, хто з якихось причин вирішив просто переглянути ліміт каси.

Загалом процес встановлення ліміту каси є нескладним. Для цього достатньо:

— заповнити Розрахунок та засвідчити його підписом у головного бухгалтера (бухгалтера) і директора;

— видати наказ, в якому зазначити метод визначення ліміту каси та безпосередньо встановити ліміт каси на підприємстві.

Ліміт каси можна встановити або за середньоденним надходженням, або за середньоденним вибуттям готівки з каси, залежно від рішення керівника підприємства (п. 5.3 Положення №637). Ці середньоденні суми обчислюються за будь-які три місяці поспіль з останніх дванадцяти (п. 5.4 Положення №637). Звісно, краще вибрати такі три місяці, на які припали найбільші надходження готівки до каси (вибуття з каси).

Показники готівкової виручки для розрахунку середньоденного надходження можна взяти з касової книги або з обороту за дебетом субрахунка 301. Нагадаємо, що готівкова виручка — це сума фактично одержаних готівкових коштів від реалізації продукції (товарів, робіт, послуг) і позареалізаційні надходження (п. 1.2 Положення №637). Iз першою частиною все зрозуміло, а от до позареалізаційних надходжень, згідно з тим же п. 1.2 Положення №637, записують: надходження від операцій, що безпосередньо не пов'язані з реалізацією продукції (товарів, робіт, послуг) та іншого майна (включаючи основні засоби, нематеріальні активи, продукцію допоміжного та обслуговуючого виробництва), у тому числі погашення дебіторської заборгованості, заборгованості за позиками (поворотна фіндопомога), безоплатно одержані кошти, відшкодування матеріальних збитків, внески до статутного капіталу, платежі за надане в лізинг (оренду) майно, роялті, дохід (проценти) від володіння корпоративними правами, повернення невикористаних підзвітних сум, інші надходження (наприклад, кошти, що надійшли з головної каси до каси філії чи навпаки). Таким чином, для визначення середньоденного надходження не треба враховувати готівку, отриману з банку.

Якщо ж ліміт розраховують за вибуттям готівки, то показники знову ж таки беруть із касової книги або з оборотів за субрахунком 301 — але вже за кредитом. До підрахунку не потраплять лише виплати, пов'язані з оплатою праці, пенсій та дивідендів (див. абз. 4 п. 5.4 Положення №637 та додаток 8 до Положення №637).

Тепер визначити середньоденне надходження чи вибуття готівки з каси простіше простого: одержані показники ділять на кількість робочих днів за ті ж три місяці. Це й буде той максимальний розмір ліміту каси, який може затвердити своїм наказом керівник (п. 5.2 Положення №637).

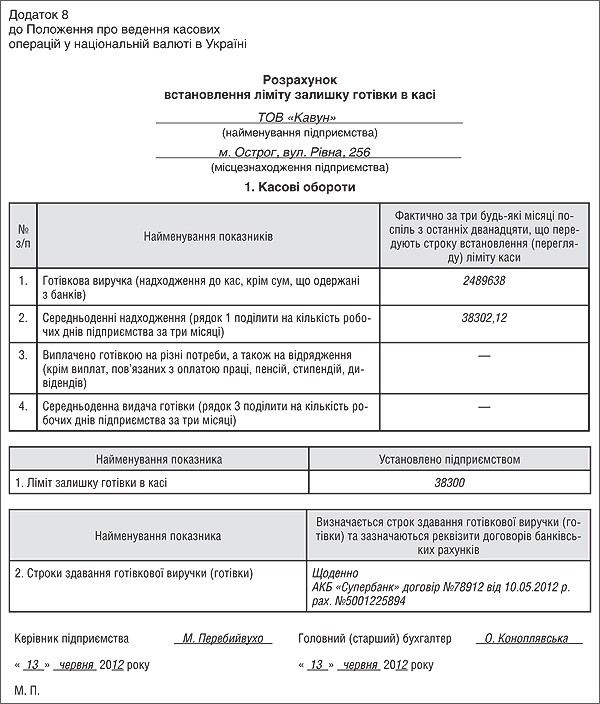

А тепер усі отримані нами дані занесемо до форми Розрахунку (див. зразок 1). Порядку заповнення Розрахунку у Положенні №637 немає, та й роз'яснень з цього приводу НБУ теж не надавав. Тож заповнити Розрахунок потрібно або за надходженням, або за вибуттям.

Зразок 1

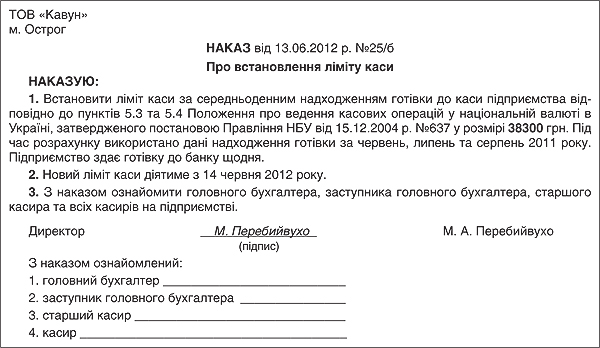

У наказі керівника (див. зразок 2) варто чітко вказати, які саме 3 місяці підряд взято для розрахунку ліміту, які терміни здавання готівки до банку встановлено на підприємстві, а також з якої дати діє ліміт.

Зразок 2

Якщо не затвердити ліміт каси наказом, то готуйтеся, що під час податкової перевірки буде визнано, що ліміт у вас не встановлений взагалі, тобто він дорівнює 0. У такому випадку вся готівка, що перебуває в касі на кінець робочого дня і не здана до банку, вважається понадлімітною (абз. 1 п. 5.8 Положення №637).

Трапляється, що ліміт каси встановлено з порушенням — неправильно розрахували і встановили з перевищенням граничних розмірів. Тоді ліміт вважають встановленим на рівні граничних розмірів, а от суми виявлених перевищень вважатимуться понадлімітними (абз. 2 п. 5.8 Положення №637).

Якщо ваш середньоденний показник після проведення розрахунку дорівнює 0 або не перевищує 10 н. м. д. г. (170 грн), ви можете встановити ліміт каси в розмірі 170 грн (абз. 5 п. 5.4 Положення №637).

Приклад 2 ТОВ «Кавун» вирішило переглянути діючий ліміт каси та встановити новий. Для розрахунку взяли три місяці поспіль з останніх 12-ти місяців роботи, в яких були найбільші надходження готівки: червень, липень та серпень 2011 року. Надходження готівки до каси за цей період — 2589638 грн (у т. ч. отримали з банку — 100000 грн). Водночас із каси за цей же час видали 2590000 грн (із них на зарплату — 150000 грн). Кількість робочих днів на підприємстві за червень, липень та серпень 2011 р. — 65. Договором передбачено, що готівку до банку підприємство здає щодня. Тож середньоденне надходження дорівнює (2589638 - 100000) = 2489638 : 65 = 38302,12 грн. Середньоденна видача становить (2590000 - 150000) = 2440000 : 65 = 37538,46 грн. Керівництво вирішило затвердити ліміт каси за надходженням в розмірі 38300 грн (затверджений ліміт каси не може перевищувати розрахованого середньоденного надходження готівки до каси). Заповнений Розрахунок — див. зразок 1, наказ про затвердження ліміту каси на підприємстві — зразок 2).

Василь БРЮХОВИЦЬКИЙ, «Дебет-Кредит»