Касовий апарат — це важлива частина торговельної діяльності. Тому в бухгалтерів більш-менш великих торговельних підприємств нерідко виникає запитання: чи можна використовувати РРО в іншому місці торгівлі, ніж зазначено в реєстраційному посвідченні до нього, та чи при цьому його слід перереєстровувати?

Чому слід перереєстровувати РРО

Для того щоб використовувати РРО в іншій господарській одиниці, його слід перереєструвати (п. 2.9 Порядку реєстрації РРО).

А під господарською одиницею розуміють стаціонарний або пересувний об'єкт, у т. ч. транспортний засіб, де реалізують товари чи надають послуги та здійснюють розрахункові операції (п. 1 Положення про форму та зміст розрахункових документів).

Додатково врахуйте й таке.

По-перше, місце використання РРО, а саме назву господарської одиниці, зазначають у реєстраційному посвідченні. Застосовувати касовий апарат можна тільки за цим місцем (п. 4.2 Порядку реєстрації РРО). Крім того, РРО слід використовувати у сфері застосування, визначеній Державним реєстром реєстраторів розрахункових операцій. А отже, щоб можна було на законних підставах використовувати РРО у новій господарській одиниці (торговельній точці), слід перереєструвати РРО й отримати нове посвідчення зі зміненою назвою господарської одиниці, і щоб сфера, в якій працюватиме РРО на новому місці, збігалася зі сферою, визначеною для такого типу РРО Держреєстром РРО.

По-друге, підприємства, які здійснюють розрахункові операції, зобов'язані проводити їх на повну суму покупки (надання послуги) через зареєстровані, опломбовані у встановленому порядку та переведені у фіскальний режим роботи РРО з роздрукуванням відповідних розрахункових документів (п. 1 ст. 3 Закону про РРО). Звичайно, за умови, що підприємство зобов'язане при розрахунках застосовувати РРО згідно із Законом про РРО.

Крім того, при проведенні розрахункових операцій ви повинні видавати особі, яка отримує або повертає товар (послугу), розрахунковий документ встановленої форми на повну суму проведеної операції (п. 2 ст. 3 Закону про РРО). Тепер нагадаємо, що розрахунковим документом вважають документ установленої форми та змісту (касовий чек, товарний чек, розрахункова квитанція, проїзний документ тощо), що підтверджує факт продажу (повернення) товарів, надання послуг, отримання (повернення) коштів, купівлі-продажу іноземної валюти, надрукований у випадках, передбачених Законом про РРО, зареєстрованим у встановленому порядку РРО або заповнений вручну (ст. 2 Закону про РРО).

Зареєстрованим РРО вважають після проведення реєстрації або перереєстрації, якщо його використовуватимуть в іншому місці (п. 2.10 Порядку реєстрації РРО). Тож якщо РРО не перереєструвати, то ви проводитимете розрахункові операції в іншій господарській одиниці через незареєстрований касовий апарат. Надрукований на ньому касовий чек не вважатиметься розрахунковим документом. Отже, реалізація товарів (послуг) через такий РРО призведе до порушення вимог ст. 2 Закону про РРО.

Процес перереєстрації РРО

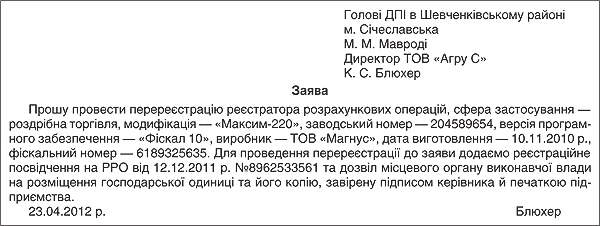

Для того щоб перереєструвати ваш касовий апарат для використання його в іншій господарській одиниці (в іншій торговельній точці), вам необхідно подати до податкової за місцем реєстрації РРО заяву довільної форми, у якій зазначити сферу застосування РРО та реквізити касового апарата (модифікацію, заводський номер, версію програмного забезпечення, виробника або постачальника, дату виготовлення) (пп. 2.3 та 2.9 Порядку реєстрації РРО). Зі зразком заяви ви можете ознайомитися нижче.

Зразок

Увага! На облік ставлять РРО у разі, якщо його використовують в іншій адміністративній одиниці, ніж та, де його реєстрували (п. 2.2 та п. 2.8 Порядку реєстрації РРО). Тож якщо ви попередньо поставили на облік РРО у податковій за місцем його використання, то за необхідності (зміни адміністративної одиниці застосування касового апарата) вам слід зняти з обліку РРО у цій податковій (п. 2.9 Порядку реєстрації РРО).

До заяви ви повинні подати реєстраційне посвідчення РРО (з відміткою, при потребі, про зняття РРО з обліку), а також дозвіл місцевого органу виконавчої влади на розміщення господарської одиниці (договір оренди, інший документ на право власності або користування господарською одиницею) та його копію, завірену підписом керівника й печаткою підприємства (п. 2.3 та п. 2.9 Порядку реєстрації РРО).

Посадова особа ДПС внесе зміни до реєстраційного посвідчення. Після цього оригінали документів вам повернуть, а копії залишать у податковій інспекції.

Увага! Якщо РРО має використовуватися на території іншої адміністративно-територіальної одиниці, ніж місце реєстрації, його слід до початку використання взяти на облік в органі ДПС за місцем провадження підприємницької діяльності (п. 2.9 Порядку реєстрації РРО).

Iнколи ДПС відмовляє в перереєстрації РРО. На те є низка підстав: відсутність модифікації касового апарата в Держреєстрі РРО або її невідповідність сфері застосування, зазначеній у заяві, закінчення терміну служби РРО або невиконання вимог щодо подання необхідних документів. Якщо така прикрість трапилася, то вас повинні повідомити не пізніше двох робочих днів із моменту подання документів (п. 2.14 Порядку реєстрації РРО).

Покарання за непроведення обов'язкової перереєстрації РРО

Якщо ви все-таки вирішите використовувати РРО в іншій господарській одиниці, ніж це зазначено в реєстраційному посвідченні, без перереєстрації, то цим порушите вимоги п. 1 ст. 3 Закону про РРО. За це можливе покарання згідно з п. 1 ст. 17 Закону про РРО.

Санкції за цим пунктом залежать від того, вкотре за календарний рік ви ухиляєтеся від виконання вимог Закону про РРО, тобто чи не вчинено вами одне з наведених у п. 1 ст. 17 Закону про РРО порушень:

— проведення розрахункових операцій із використанням РРО або розрахункових книжок (далі — РК) на неповну суму вартості проданих товарів (наданих послуг);

— непроведення розрахункових операцій через РРО з фіскальним режимом роботи;

— невідповідність суми готівкових коштів на місці проведення розрахунків коштам, зазначеним у денному звіті, а в разі використання РК — загальній сумі продажу за квитанціями, виданими з початку робочого дня;

— нероздрукування відповідного розрахункового документа, що підтверджує виконання розрахункової операції, або проведення її без використання РК на окремому господарському об'єкті суб'єкта господарювання.

Якщо ви вчинили одне з наведених вище порушень (в нашому випадку — нероздрукування відповідного розрахункового документа (касові чеки будуть роздруковані на неперереєстрованому РРО, а отже, у такому випадку вони не будуть розрахунковими документами), див. вище), на вас чекатимуть штрафи:

— 1 гривня — якщо порушення вчинено вперше у цьому календарному році;

— 100% вартості проданих із порушеннями, встановленими цим підпунктом, товарів (послуг) — за друге протягом року порушення;

— у п'ятикратному розмірі вартості проданих із порушеннями товарів (послуг) — за всі наступні рази.

Виходячи з норм п. 1 ст. 17 Закону про РРО, за кожне вчинення порушення, зазначеного у вищезгаданій статті, а саме: у нашому випадку за нероздрукування відповідного розрахункового документа (однотипного порушення), до підприємства застосовуватимуть щораз жорсткішу санкцію. На такі висновки наштовхує УПК від 22.11.2012 р. №1046.

Але однозначно сказати, що це буде саме так, не можна, адже чинне законодавство щодо однотипності порушень прямої відповіді не містить.

Крім того, варто бути готовим і до адміністративного штрафу. Він загрожуватиме особі, яка проводила розрахунки (касир, інша відповідальна особа), — від 2 до 5 н. м. д. г. (від 34 до 85 грн), та посадовим особам підприємства — від 5 до 10 н. м. д. г. (від 85 до 170 грн) — за порушення порядку розрахунків, а саме за використання незареєстрованого РРО (ст. 155-1 КпАП). За повторне порушення протягом року згаданої вище статті накладаються санкції у розмірі від 5 до 10 н. м. д. г. (від 85 до 170 грн) та відповідно від 10 до 20 н. м. д. г. (від 170 до 340 грн). Протокол про адмінправопорушення складають і подають до суду податківці (п. 1 ст. 255 КпАП).

Підсумуймо. Щоб можна було використовувати касовий апарат на новому місці, його слід перереєструвати. Якщо цього не зробите — готуйтеся до чималих санкцій.

Нормативна база

- КпАП — Кодекс України про адміністративні правопорушення.

- Закон про РРО — Закон України від 06.07.95 р. №265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг».

- Порядок реєстрації РРО — Порядок реєстрації, опломбування та застосування реєстраторів розрахункових операцій за товари (послуги), затверджений наказом ДПАУ від 01.12.2000 р. №614.

- Положення про форму та зміст розрахункових документів — Положення про форму та зміст розрахункових документів, затверджене наказом ДПАУ від 01.12.2000 р. №614.

Владислав ХОМЕНКО, консультант з питань бухгалтерського та податкового обліку