Iноді умови праці є не тільки несприятливими, а й небезпечними для працівників. У нашій країні турботу про захист трудящих від несприятливих чинників на робочих місцях законодавчо покладено на працедавців. Забезпечення працівників спеціальним взуттям, спеціальним одягом та іншими засобами індивідуального захисту (далі — ЗIЗ) — один із напрямів реалізації програми з охорони праці. Про них і розповімо.

Спецодяг на підприємстві

Забезпечення найманих працівників ЗIЗ — прямий обов'язок підприємств незалежно від форм власності і видів економічної діяльності, якщо ці працівники зайняті на роботах:

— зі шкідливими та небезпечними умовами праці;

— пов'язаних із забрудненням;

— що здійснюються у несприятливих метеорологічних умовах.

Ця вимога регулює питання охорони праці працівників при виконанні ними своїх професійних обов'язків у Законі №2694 та Положенні №53.

Як випливає зі ст. 8 Закону №2694, працедавець зобов'язаний видавати ЗIЗ суто за встановленими нормами (Норми №62), а наднормативно ЗIЗ можуть видаватися додатково, якщо це встановлено колективним договором.

Ще один важливий документ, пов'язаний зі спец-одягом, — Положення №53. Відповідно до його п. 1.1, воно поширюється на підприємства незалежно від форм власності і видів їх діяльності та встановлює порядок забезпечення ЗIЗ тих працівників, які обов'язково повинні їх використовувати під час роботи.

Крім спецодягу, який видають конкретному працівникові, розділом II Положення №53 передбачається наявність »чергових» ЗIЗ — спеціального одягу, спеціального взуття чи інших ЗIЗ колективного (безособового) користування, таких як рукавиці або калоші діелектричні при електроустановках, кожух або плащ непромокальний на зовнішніх постах, що видаються працівникам тільки на час виконання тих робіт, для яких вони призначені, і передаються від однієї зміни до іншої.

ЗIЗ є власністю підприємства та підлягають поверненню. Згідно з п. 3.1 Положення №53, ЗIЗ повинні мати позитивний висновок державної санітарно-епідеміологічної експертизи, сертифікат відповідності, а також відповідати Технічному регламенту, затвердженому Постановою №761. Невиконання зазначених вимог поставлять під сумнів правомірність віднесення придбаних вами засобів до ЗIЗ, а це може призвести до невизнання витрат на їх придбання у податковому обліку. Зв'язок витрат з цією метою з господарською діяльністю підприємства є очевидним. Тож віднести до податкового кредиту суму «вхідного» ПДВ підприємство зможе у загальновстановленому порядку — за наявності податкової накладної.

Чи можна видати працівникові гроші для придбання або пошиття спецодягу за індивідуальним замовленням (наприклад, у працівника — нестандартна фігура)? Статтею 164 КЗпП передбачено, що видача замість ЗIЗ матеріалів для їх виготовлення або грошових сум для їх придбання не дозволяється. Тобто оптимальним рішенням буде замовлення спецодягу у фірми-виготовлювача, щоб мати змогу і забезпечити спецодягом працівників з «нестандартними» фігурами, і заразом, наприклад, замовити нанесення логотипу компанії на спецодяг.

Відповідальність за порушення законодавства

За порушення законодавства у сфері охорони праці винних осіб можуть притягувати до дисциплінарної, адміністративної та кримінальної відповідальності.

Окремі види санкцій покажемо у таблиці 1.

Таблиця 1

Санкції за правопорушення у сфері охорони праці

|

|

(нормативний акт) |

|

| 1. Порушення вимог законодавчих та інших нормативних актів про охорону праці | Штраф у розмірі від 34 до 85 грн на працівників і від 85 до 170 грн на посадових осіб та громадян — суб'єктів підприємницької діяльності (ст. 41 КпАП) | Працівники та посадові особи підприємств, установ, організацій незалежно від форм власності і громадян — суб'єктів підприємницької діяльності |

| 2. Порушення або невиконання зобов'язань за колективним договором | Штраф у розмірі від 850 до 1700 грн (ст. 41-2 КпАП) | Особи, що представляють власників або уповноважені ними органи, або профспілки чи інші уповноважені трудовим колективом органи, представників трудових колективів |

Звернімо увагу: у самому ПКУ й особливо у різних профільних законах та нормативних актах досить часто як одна з обов'язкових умов включення витрат до собівартості витрат згадується укладення колдоговору. Розглянемо цей момент докладніше.

Питанням укладення колдоговорів присвячена гл. II КЗпП. Крім того, є і спеціальний Закон №3356, в якому деталізовано окремі положення КЗпП. Нагадаємо, що колдоговір може укладатися на підприємствах, незалежно від форм їх власності і способу господарювання, які використовують найману працю та мають права юридичної особи. Цей договір регулює також і питання охорони праці.

Відповідно до пп. 140.1.1 ПКУ, при визначенні об'єкта оподаткування враховуються витрати платника податків на забезпечення найманих працівників ЗIЗ, які необхідні для виконання професійних обов'язків, за переліком, установленим КМУ.

До складу витрат згідно з зазначеним підпунктом ПКУ та відповідно до Переліку №994 включаються ті самі витрати, що й згідно із пп. 5.4.1 Закону про прибуток, який діяв до 1 квітня 2011 року.

Облік ЗIЗ

Якщо ЗIЗ використовуються на підприємстві менше року1, то їх відносять до запасів, обліковують на рахунку 22 «Малоцінні і швидкозношувані предмети». Аналогічно відображають у податковому обліку й операції із ЗIЗ, вартість яких не перевищує 2500 грн.2 Якщо ЗIЗ використовують на підприємстві понад рік, вони є об'єктами ОЗ та обліковуються на рахунку 112 «Малоцінні необоротні матеріальні активи».

1 Строк корисного використання ЗIЗ встановлюється на підставі Норм №62.

2 Цей критерій встановлено пп. 14.1.138 ПКУ, проте у 2011 р. відповідно до п. 14 підрозділу 4 розділу ХХ ПКУ ця межа становила 1000 грн.

Згідно з п. 27 П(С)БО 7, амортизація інших необоротних активів нараховується із застосуванням прямолінійного або виробничого методу. У податковому обліку відповідно до пп. 145.1.6 ПКУ для амортизації МШП застосовуються такі методи:

1) списання 100% вартості, що амортизується, вже при відпуску спецодягу зі складу в експлуатацію;

2) списання 50% вартості, що амортизується, у першому місяці використання, а решта 50% — у місяці вилучення одягу зі складу активів підприємства.

Підприємство має право обрати будь-який з перерахованих методів амортизації спецодягу та закріпити свій вибір у наказі про облікову політику.

Нарахування амортизації відображають проведенням Д-т 91 — К-т 132, а списання спецодягу з балансу у момент видачі — Д-т 132 — К-т 112.

Щодо витрат на догляд та обслуговування спецодягу, то вони списуються до складу тих самих витрат, що і вартість виданого працівникам спецодягу (Д-т 91 — К-т 209, 661, 685...).

При видачі спецодягу працівникам підприємства жодних змін у ПДВ-обліку не відбувається.

Видача та списання ЗIЗ

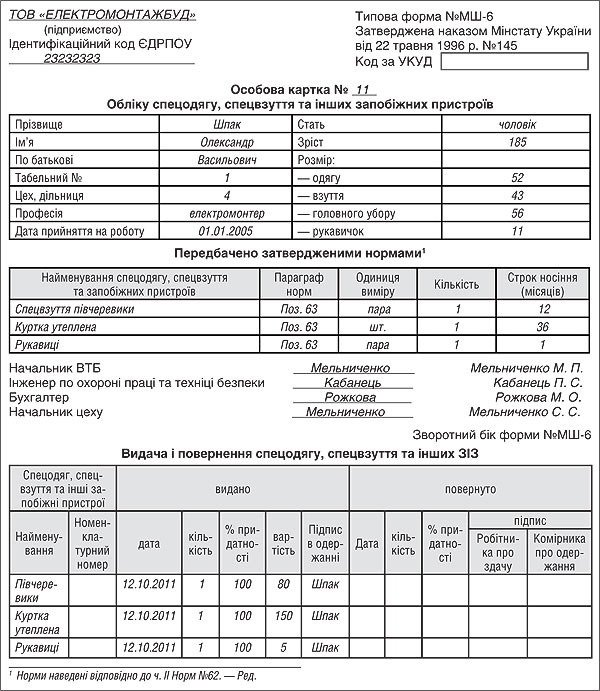

Спецодяг обліковують за формою №МШ-6 «Особова картка №__ обліку спецодягу, спецвзуття та інших запобіжних пристроїв».1 Вона призначена для відображення видачі працівникам в індивідуальне користування зазначених ЗIЗ, складається в одному примірнику та зберігається у комірника.

1 Затверджена Наказом Мінстату від 22.05.96 р. №145.

Покажемо заповнення картки на видачу спецодягу електромонтеру на зразку 1.

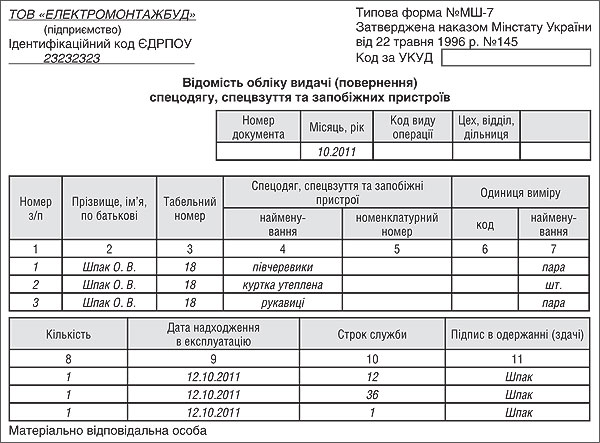

На підставі форми №МШ6 комірник заповнює форму №МШ-7 (див. зразок 2).

Зразок 1

Зразок 2

Передача спецодягу в експлуатацію не вважається постачанням товару, адже право власності на нього залишається за працедавцем і до працівника не переходить. А якщо немає товару, то немає і об'єкта для нарахування ПДВ (причому незалежно від того, вписується обсяг спецодягу у встановлені норми чи ні).

Розглянемо приклад відображення у бухгалтерському та податковому обліку витрат на охорону праці.

Приклад 1 ТзОВ «Електромонтажбуд» купило спецодяг у ТзОВ «Елегантний робітник», а саме: утеплені куртки — 10 штук за ціною 180 грн (у т. ч. ПДВ 30,00 грн), черевики — 10 пар за ціною 96,00 грн (у т. ч. ПДВ — 16,00 грн) та рукавиці — 10 пар за ціною 6,00 грн за пару (у т. ч. ПДВ 1,00 грн). Спецодяг видано працівникам. Сплачено послуги за прання спецодягу ТзОВ «Чистьоха» (юрособі — неплатникові ПДВ) 1000,00 грн (без ПДВ).

Відображення операції закупівлі та видачі спецодягу в податковому та бухгалтерському обліку підприємства див. у таблиці 2.

Таблиця 2

Відображення у бухгалтерському та податковому обліку витрат на спецодяг

|

|

|

|

|

|

||

|

|

|

|

|

|||

|

|

Перераховано передоплату за спецодяг |

|

|

|

|

|

|

|

Відображено податковий кредит за передоплатою |

|

|

|

|

|

|

|

Отримано 10 курток бавовняних із просоченням на утепленій підкладці (строк служби — 36 міс.) |

|

|

|

|

|

|

|

Отримано 10 пар черевиків утеплених (строк служби — 12 міс.) |

|

|

|

|

|

|

|

Отримано рукавиці брезентові 10 пар (строк служби — 2 міс.) |

|

|

|

|

|

|

|

Відображено ПК з ПДВ за отриманими товарами |

|

|

|

|

|

|

|

Видано рукавиці брезентові робітникам за накладною |

|

|

|

|

|

|

|

Видано черевики |

|

|

|

|

|

|

|

Нараховано знос (100%) на видані куртки бавовняні при передачі спецодягу з терміном носіння понад рік |

|

|

|

|

|

|

|

Видано куртки ватяні |

|

|

|

|

|

|

|

Отримано акт від пральні — неплатника ПДВ за послуги з прання спецодягу |

|

|

|

|

|

|

|

Сплачено послуги з прання спецодягу |

|

|

|

|

|

| * Визнаються у складі собівартості реалізованої продукції на дату визнання доходів від реалізації (п. 138.4 ПКУ). | ||||||

У декларації на прибуток за II — IV квартали 2011 року відобразимо витрати у сумі 3350,00 грн у складі собівартості у рядку 05.1 «Собівартість придбаних (виготовлених) та реалізованих товарів».

Списання спецодягу

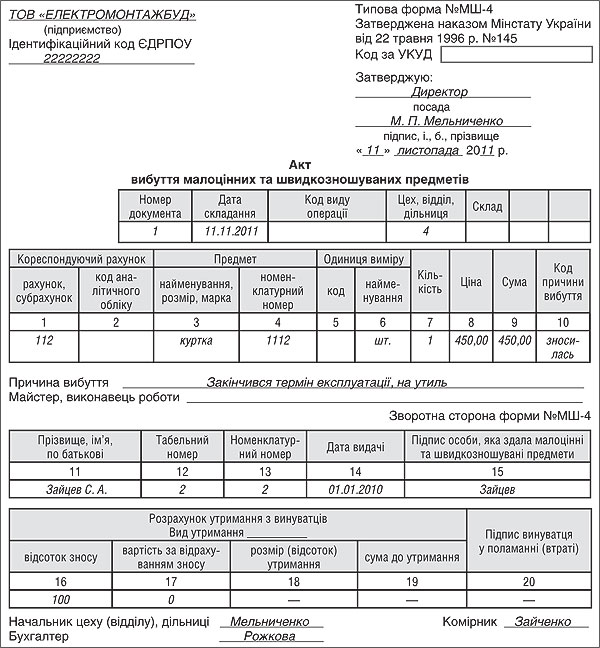

Для списання та здавання до комори в утиль зношених та не придатних для подальшого використання ЗIЗ, віднесених до МШП і МНМА, використовується форма №МШ-4 «Акт вибуття малоцінних та швидкозношуваних предметів». Згідно з інструкцією один примірник складеного та підписаного акта вибуття спецодягу за формою №МШ-4 додається до акта списання форми №МШ-8.

Форма №МШ-8 «Акт на списання малоцінних та швидкозношуваних предметів» застосовується для оформлення списання зношених та не придатних для подальшого використання ЗIЗ після закінчення терміну носіння та здачі їх до комори в утиль. Згідно з п. 23 П(С)БО 9, вартість переданих в експлуатацію МШП (а спецодяг є МШП) вилучається зі складу активів (списується з балансу). При цьому підприємство зобов'язане організувати оперативний облік МШП у кількісному виразі. Ведеться він за місцями експлуатації та відповідальними особами протягом терміну їх фактичного використання. На різні види МШП акти на списання складають окремо. Приклад заповнення акта на списання спецодягу показано на зразку 3.

Зразок 3

При складанні акта форми №МШ-8 слід чітко, відповідно до вимог чинного законодавства, зазначати причину, з якої списується той чи інший предмет одягу. Особливо це стосується випадків списання достроково зношеного або втраченого спецодягу, адже в цьому разі йдеться про відшкодування працівником шкоди, заподіяної підприємству з його вини або без неї. Операції такого типу можуть впливати на суми податкових платежів працедавця до бюджету (податку на прибуток, ПДФО).

Видається інший предмет спецодягу, придатний для використання (не обов'язково новий), замість непридатного або втраченого, при пред'явленні працівником акта вибуття. Така видача записується до особової картки обліку спецодягу (форма №МШ-6). У разі втрати взятих предметів спецодягу в такій особовій картці у рядку втраченого предмета, в розділі «Повернено», робиться запис «Акт вибуття №_» та ставиться дата.

Відповідно до Наказу №145, акт за формою №МШ-4 повинен складатися в одному примірнику майстром та начальником цеху (ділянки) на одного або декількох робітників. I лише при достроковому зношенні, зіпсутті та втраті окремих одиниць спецодягу з вини робітника акт складається у двох примірниках, один з яких залишається в цеху (на дільниці), а другий здається до бухгалтерії для стягнення в установленому порядку з робітника вартості зіпсованого або втраченого ним предмета, власником якого був і залишається працедавець.

При заміні спецодягу (після закінчення терміну придатності) складають акт за формою №МШ-8. Після здачі списаних предметів до комори в утиль перший примірник акта з підписом комірника та підписом керівника підприємства або уповноваженої ним особи здається до бухгалтерії підприємства.

Згідно з Наказом №145, на різні види спецодягу акти на списання складають окремо. Це полегшує ведення всіх без винятку видів обліку, передбачених чинним законодавством: оперативного, статистичного, бухгалтерського та податкового.

В акті відображають витрати зі списання, а також вартість матеріальних цінностей (дрантя), що надійшли від зношення. Якщо списаний одяг не придатний для використання як дрантя (сильно забруднений, бавовняний або вовняний одяг) чи з іншою метою, про це варто зробити відповідний запис.

За цими самими формами ведеться облік видачі-здавання та списання робочого одягу, який видається штатним працівникам у тимчасове користування, бо інші форми первинних документів для цієї мети не передбачені чинними нормативно-правовими актами міністерств та відомств.

При звільненні працівника повернення спецодягу слід зафіксувати шляхом складання спеціального акта або просто підписами в аналітичній картці обліку спецодягу, в кількісному складі: працівник здав, комірник прийняв, у такому-то стані.

Невиконання хоча б однієї з цих умов тягне за собою включення вартості спецодягу до сукупного оподатковуваного доходу працівника. Винятком є видача одягу понад установлені норми у випадках, передбачених Положенням №53. Вартість такого спецодягу не обкладається податком з доходів.

При звільненні працівник зобов'язаний здати на склад раніше виданий одяг, термін придатності якого не закінчився. Повернення спецодягу, як правило, у бухгалтерському обліку не відображається (тобто на рахунок 22 одяг більше не зараховується). Повернення фіксується тільки в оперативному обліку — в картці ф. №МШ-6 (за кількістю). У цій картці матеріально відповідальна особа робить запис про повернення спецодягу, а при його видачі іншому працівникові заводить на нього нову картку.

Спецодяг та ПДФО

Підпунктом 165.1.9 ПКУ передбачено, що до загального місячного (річного) оподатковуваного доходу платника ПДФО не включаються доходи у вигляді вартості спеціального (форменого) одягу, спеціального взуття та інших ЗIЗ, якими працедавець забезпечує платника податків відповідно до Закону №2694, що надаються працедавцем у тимчасове користування платникові податків, який перебуває з ним у трудових відносинах.

Якщо ж працівник припиняє трудові відносини з працедавцем та не повертає йому ЗIЗ, граничний термін використання яких не настав, то при остаточному розрахунку (при звільненні) первісна вартість таких ЗIЗ є додатковим благом, наданим працівникові. Згідно з пп. 164.2.17 ПКУ, вартість таких ЗIЗ оподатковується у складі загального місячного оподатковуваного доходу за ставкою 15%. При цьому момент переходу зазначеного майна у власність працівника визначається за фактом неповернення ним майна до проведення підприємством остаточного розрахунку при його звільненні. Лише у такому разі первісна вартість ЗIЗ, граничний термін використання яких не настав, включається до складу додаткових благ працівника. У цій ситуації додаткове благо працівникові нараховують та виплачують у негрошовій формі. Тож на підставі п. 164.5 ПКУ підприємство має включити до оподатковуваного доходу такого працівника суму, що дорівнює первісній вартості спецодягу (але не нижче за звичайну ціну), помноженій на коефіцієнт, розрахований за формулою:

К = 100 : (100 — Сп) ,

де: К — коефіцієнт; К = 1,17647.

Сп — ставка податку, встановлена для таких доходів на момент такого нарахування.

Вартість такого нарахування визначається виходячи зі звичайної ціни, збільшеної на суму ПДВ (п. 146.14 ПКУ), якщо особа, що здійснює таке нарахування, є платником ПДВ.

Згідно з Порядком №1020, вартість неповерненого спецодягу додається до загальної суми остаточного розрахунку звільненого працівника та відображається у податковому розрахунку за формою №1ДФ з ознакою доходу «126».

Припустімо, працівник вирішив залишити собі спецодяг. Тоді такій операції відповідатимуть такі дії бухгалтера:

1) повне збереження «вхідного» ПДВ і витрат, відображених у бухгалтерських регістрах;

2) нарахування податкового зобов'язання з ПДВ та доходу, отриманого як компенсація, у розмірі залишкової вартості спецодягу (див. приклад 2).

Приклад 2 Працівник звільнився та виявив бажання залишити собі спецодяг. Собівартість утепленої куртки — 150,00 грн, черевиків — 80,00 грн. З розрахункових працівника слід утримати (150,00 + 80,00) х 1,2 = 276,00 грн (з урахуванням ПДВ). Оскільки працівник отримує спецодяг у натуральній формі, то утримання проводимо з урахуванням натуркоефіцієнта — 324,71 грн.

Таблиця 3

Відображення в обліку підприємства утримань із зарплати працівника при неповерненні спецодягу

|

|

|

|

|

|

||

|

|

|

|

|

|||

|

|

Утримано компенсацію за спецодяг |

|

|

|

|

|

|

|

Утримано ПДФО — 48,71 = 0,15 х 324,71 |

|

|

|

|

|

|

|

Нараховано ПЗ з ПДВ |

|

|

|

|

|

|

|

Куртку списано з балансу |

|

|

|

|

|

У разі дострокового зносу спецодягу на підприємстві складають акт, в якому спеціально створена комісія фіксує такий випадок і встановлює винну особу. Якщо спецодяг вийшов з ладу не з вини працівника, роботодавець зобов'язаний замінити такий спецодяг власним коштом. Якщо ж це сталося з вини працівника, то він повинен відшкодувати вартість такого спецодягу. При цьому розмір завданої роботодавцю шкоди слід визначати згідно з Порядком визначення розміру збитків від розкрадання, нестачі, знищення (псування) матеріальних цінностей, затвердженим Постановою КМУ від 22.01.96 р. №116.

У разі придбання працівником спецодягу, інших ЗIЗ за свої кошти роботодавець зобов'язаний компенсувати всі витрати на умовах, передбачених колективним договором.

За відсутності документів, що підтверджують ціну, витрати компенсують за роздрібними цінами виробника або постачальника. Вартість ЗIЗ уточнюється бухгалтерією підприємства. Якщо витрати перевищують роздрібні ціни, компенсація різниці може бути виплачена, якщо це обумовлено у колективному договорі.

У разі дострокового зносу, втрати ЗIЗ зі встановлених місць їх зберігання або псування і неможливості поновлення роботодавець зобов'язаний безоплатно видати працівникові інший придатний ЗIЗ на умовах, передбачених колективним договором.

У п. 5 розділу II Переліку видів виплат, що здійснюються за рахунок коштів працедавців, на які не нараховується єдиний внесок на загальнообов'язкове соціальне страхування1, сказано: відшкодування працівникам витрат на придбання ними ЗIЗ у разі їх невидачі працедавцем або вартість виданих за чинними нормах ЗIЗ належать до виплат, на які ЄСВ не нараховується.

1 Затверджений Постановою КМУ від 22.12.2010 р. №1170.

Нормативна база

- ПКУ — Податковий кодекс України від 02.12.2010 р. №2755-VI.

- КЗпП — Кодекс законів про працю України від 10.12.71 р. №322-VIII.

- Закон №2694 — Закон України від 14.10.92 р. №2694-ХII «Про охорону праці».

- Закон №3356 — Закон України від 01.07.93 р. №3356-XII «Про колективні договори та угоди».

- Постанова №761 — Постанова КМУ від 27.08.2008 р. №761 «Про затвердження Технічного регламенту засобів індивідуального захисту».

- Перелік №994 — Перелік заходів та засобів з охорони праці, витрати на здійснення та придбання яких включаються до витрат, затверджений постановою КМУ від 27.06.2003 р. №994, зі змінами та доповненнями від 30.03.2011 р. №321.

- Положення №53 — Положення про порядок забезпечення працівників спеціальним одягом, спеціальним взуттям та іншими засобами індивідуального захисту, затверджене наказом Держгірпромнагляду від 24.03.2008 р. №53.

- Норми №62 — Норми безкоштовної видачі спецодягу, спецвзуття та інших засобів індивідуального захисту працівникам загальних професій різних галузей промисловості, затверджені наказом Держгірпромнагляду від 16.04.2009 р. №62.

- П(С)БО 7 — Положення (стандарт) бухгалтерського обліку 7 «Основні засоби», затверджене наказом Мінфіну від 27.04.2000 р. №92.

- П(С)БО 9 — Положення (стандарт) бухгалтерського обліку 9 «Запаси», затверджене наказом Мінфіну від 20.10.99 р. №246.

- Наказ №145 — Наказ Мінстату від 22.05.96 р. №145 «Про затвердження типових форм первинних облікових документів з обліку малоцінних та швидкозношуваних предметів».

- Порядок №1020 — Порядок заповнення і надання податковими агентами податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків, та сум утриманого з них податку, затверджений наказом ДПАУ від 24.12.2010 р. №1020.

Марина КРИВЕНКО, «Дебет-Кредит»