Iз запровадженням ЄСВ з 01.01.2011 р. всім страхувальникам змінили порядок подання звітності до фондів соціального страхування. Чимало страхувальників вже не подають щокварталу звіти до всіх фондів. Але один річний звіт зобов'язані подати всі страхувальники. Це оновлений звіт до Фонду соціального страхування від нещасних випадків на виробництві та професійних захворювань (далі — ФСС НВВ), який має назву «Відомість розподілу чисельності працівників, річного фактичного обсягу реалізованої продукції (робіт, послуг) за видами економічної діяльності». Розглянемо особливості його заповнення та подання.

Звідки взявся новий звіт?

Постановою правління ФСС НВВ України від 30.11.2010 р. №30 з 01.01.2011 р. запроваджено новий Порядок віднесення страхувальників до класу професійного ризику виробництва з урахуванням виду їхньої економічної діяльності та проведення перевірок достовірності поданих страхувальниками відомостей про види економічної діяльності (у т. ч. основний). Цим порядком, зокрема, передбачено щорічне подання до ФСС НВВ оновленої Відомості розподілу чисельності працівників, річного фактичного обсягу реалізованої продукції (робіт, послуг) за видами економічної діяльності (далі — Відомість, див. додаток 5 до зазначеного вище Порядку). На жаль, ФСС НВВ не надав жодних методичних рекомендацій щодо заповнення оновленої Відомості. Приємно, що форма оновленої Відомості майже не відрізняється від старої. Отже, заповнювати Відомість будемо аналогічно до її старої форми.

Хто, коли і як подає

Відомість складається у двох примірниках один раз на рік страхувальниками, а саме:

— юридичними особами, у т. ч. іноземними підприємствами;

— фізичними особами — суб'єктами підприємницької діяльності;

— фізичними особами, які використовують працю найманих працівників.

Усі примірники Відомості підписуються керівником і головним бухгалтером підприємства та засвідчуються печаткою.

Відомість подається до робочих органів виконавчої дирекції Фонду до 25 січня 2012 р.

Заповнюємо Відомість

У шапці звіту заповнюємо реєстраційний номер платника ЄСВ (той самий, що зазначається у шапці звіту до Пенсійного фонду — таблиці 1 додатка 4), код ЄДРПОУ юридичної особи або ідентифікаційний номер підприємця, назву підприємства або П. I. Б. підприємця.

Далі зазначаємо звітний рік, за який подається Відомість, — 2011 р.

При заповненні графи 1 «Код виду економічної діяльності за КВЕД» та графи 2 «Найменування виду економічної діяльності» користуємося такими документами:

1) національним класифікатором України ДК 009:2010 «Класифікація видів економічної діяльності», затвердженим наказом Державного комітету України з питань технічного регулювання та споживчої політики від 11.10.2010 р. №457, який набрав чинності з 01.01.2012 р.;

2) Державним класифікатором України ДК 009-96 «Класифікація видів економічної діяльності», затвердженим наказом Держстандарту України від 22.10.96 р. №441, який діяв до 01.01.2012 р.;

3) постановою правління ФСС НВВ від 20.12.2011 р. №58, якою передбачено, що при заповненні відомості за 2011 рік необхідно зазначати у графах 1 і 2 види економічної діяльності відповідно до двох класифікаторів — старого (Державного класифікатора України ДК 009-96 «Класифікація видів економічної діяльності») та нового (національного класифікатора України ДК 009:2010 «Класифікація видів економічної діяльності»).

Отже, у зазначених графах відображаються ті види економічної діяльності (одночасно нові і старі коди), які здійснюються страхувальником та визначені у довідці органу статистики про внесення до Єдиного державного реєстру підприємств та організацій України.

Графа 3 «Середньооблікова кількість штатних працівників, осіб» заповнюється на підставі даних бухгалтерської звітності за минулий 2011 календарний рік. У цій графі зазначається середньооблікова кількість штатних працівників облікового складу, що розраховується відповідно до положень Iнструкції зі статистики кількості працівників, затвердженої наказом Державного комітету статистики України від 28.09.2005 р. №286.

Якщо підприємство здійснює кілька видів діяльності, то середньооблікова кількість осіб проставляється щодо кожного виду КВЕД. Підсумовуючи кількість штатних працівників, до рядка «Всього» записуємо результат. Якщо одна особа задіяна у двох видах діяльності, то виходячи з того, що загальна питома вага працівників має дорівнювати 100%, на нашу думку, кожного працівника треба віднести тільки до одного виду діяльності — того, яким він займається найбільше.

У графі 4 «Питома вага середньооблікової кількості штатних працівників за відповідним видом економічної діяльності в загальній середньообліковій кількості штатних працівників, %» визначаємо пропорції — скільки працівників (у відсотках до загальної кількості на підприємстві) припадає на кожен вид діяльності. Якщо у підприємства один КВЕД, то у графі 4 необхідно проставити 100%. А якщо кілька, то питому вагу визначаємо за формулою:

Наприклад, підприємство провадить два види діяльності. Основний вид здійснюють 10 працівників, інший — 5. Загальна середньооблікова кількість штатних працівників за 2011 рік — 15 осіб. Отже, для основного виду діяльності питома вага становитиме: 10 : 15 х 100 = 66,67%, а для іншого: 5 : 15 х 100 = 33,33%. Перевіряємо правильність розрахунків: 66,67 + 33,33 = 100%.

Графу 5 «Обсяг реалізованої продукції, робіт, послуг (без ПДВ, акцизу)» заповнюємо у тис. грн на підставі даних бухгалтерської звітності за минулий 2011 календарний рік. Якщо підприємство провадить кілька видів діяльності, обсяг реалізованої продукції, робіт, послуг проставляється щодо кожного виду КВЕД (без ПДВ та акцизу). Підсумовуючи загальний обсяг реалізації, до рядка «Всього» записуємо результат.

При заповненні графи 6 «Питома вага обсягу реалізованої продукції (робіт, послуг) за відповідним видом економічної діяльності в загальному обсязі реалізованої продукції (робіт, послуг), %», використовуємо аналогічний метод, яким ми користувалися під час заповнення графи 4:

по-перше, зазначаємо у процентному відношенні питому вагу показника кожного рядка у підсумку графи 5 щодо кожного виду економічної діяльності;

по-друге, якщо у підприємства один КВЕД, у відповідному рядку графи 6 необхідно проставити 100%. Якщо ж КВЕДів кілька, слід скористатися такою формулою:

Відповідальність за несвоєчасне подання або неподання встановленої звітності, несвоєчасне інформування ФСС НВВ про річний фактичний обсяг реалізованої продукції (робіт, послуг) передбачено ст. 165-4 КпАП України: на посадових осіб підприємств, установ, організацій, фізичних осіб — підприємців, які використовують найману працю, накладається штраф від 8 до 15 неоподатковуваних мінімумів доходів громадян (від 136 до 255 грн).

Незважаючи на нескладність заповнення Відомості, подати її дуже важливо, адже на її підставі визначатиметься клас страхового ризику страхувальника на 2012 рік. Тож помилка чи перекручення у Відомості у менший бік призведуть до відповідальності перед Пенсійним фондом щодо недоплати ЄСВ.

Крім того, у разі зміни основного виду економічної діяльності за даними відомості розподілу, що тягне за собою зниження класу професійного ризику виробництва, робочий орган виконавчої дирекції Фонду здійснює перевірку страхувальника щодо достовірності поданих ним відомостей про види економічної діяльності (у т. ч. основний).

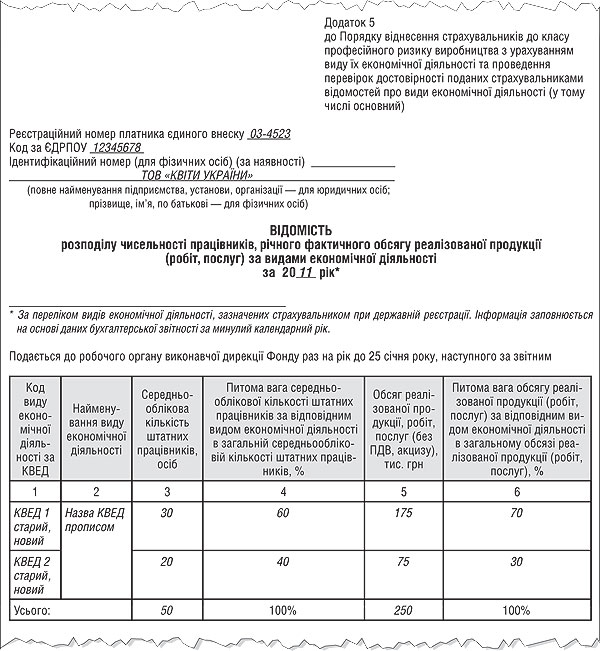

Приклад ТОВ «Квіти України» провадить два види діяльності: основний і другорядний. Основний вид здійснюють 30 працівників, а другорядний — 20. Загальна середньооблікова кількість штатних працівників — 50 осіб, а обсяг реалізованої продукції, робіт, послуг (без ПДВ, акцизу) за 2011 р. становив 250000 грн. Iз них щодо основного виду діяльності — 175000 грн, щодо другорядного — 75000 грн. У зразку наведено приклад заповнення Відомості.

Зразок

Тетяна МОЙСЕЄНКО, «Дебет-Кредит»