Мінфін1 своїм наказом від 01.11.2011 р. №13792 затвердив нову форму податкової накладної та порядок її заповнення.

Коли нова форма ПН набере чинності (станом на 13.12.2011 р. — ще не чинна), відповідно втрачає чинність діючий нині Наказ ДПАУ №969 «Про затвердження форми Податкової накладної та Порядку її заповнення», в якому було багато неврегульованих та спірних моментів. У новому порядку (далі — Порядок №1379) деякі з таких моментів вже уточнені та з'явилися деякі нові вимоги щодо правил заповнення ПН. Проаналізуймо основні нововведення Порядку №1379.

Загальні вимоги

Усім відомо, що податкову накладну (далі — ПН) заповнює особа, яка зареєстрована як платник ПДВ та якій присвоєно індивідуальний податковий номер платника.

Що ж нового у новій формі ПН? У формі ПН з'явилася графа 4 — код товару згідно з УКТ ЗЕД на вимогу п. 201.1 ПКУ щодо відображення в окремих рядках обов'язкових реквізитів, яким згаданий код став з 06.08.2011 р. Перелік типів причин, за якими ПН залишаються в особи, що їх виписала, збільшився з 11 до 14. Докладніше про це поговоримо далі. Податкова накладна складається державною мовою — такої вимоги раніше не було. Багато запитань виникало щодо заповнення такого реквізиту, як «Дата виписки податкової накладної». Тепер це питання остаточно узгоджене — дата заповнюється цифрами у такій послідовності: день місяця (дві цифри), місяць (дві цифри), рік (чотири цифри). При цьому крапки, коми та інші розділові знаки в даті виписки податкової накладної не проставляються. Наприклад, 19 грудня 2012 року — 19122012. З аналогічною вимогою заповнюється і дата договору.

Реквізит «Порядковий номер», як і раніше, заповнюється відповідно до номера ПН, занесеної до реєстру виданих та отриманих податкових накладних, номер ПН не повинен містити літер чи інших символів. Виникає запитання: нумерацію ПН треба кожного місяця починати з нуля чи можна вести наскрізну нумерацію? Свого часу податківці повідомляли, що платники ПДВ щомісяця подають органу ДПС копії записів у реєстрах виданих та отриманих податкових накладних за такий період в електронному вигляді. Відповідно щомісяця складається новий реєстр, нумерація в якому починається з №1. Висновок: нумерація ПН починається також заново (див. «ДК» №10/2011). З часом у листі ДПАУ від 06.04.2011 р. №9497/7/16-1517 роз'яснювалося:«За вибором платника можна вести наскрізну нумерацію податкових накладних увесь рік». На нашу думку, головне, щоб порядковий номер ПН відповідав порядковому номеру запису в Реєстрі. У Порядку №10023 немає вимоги щомісяця починати нумерацію у Реєстрі з №1.

1 Оскільки Мінфін є головним органом у системі податкової політики, відповідно до Указу Президента від 08.04.2011 р. №446/2011 «Про Положення про Міністерство фінансів України» форму ПН затверджено саме цим органом.

2 Наказ Мінфіну від 01.11.2011 р. №1379 «Про затвердження форми податкової накладної та Порядку заповнення податкової накладної». Наказ набирає чинності з дня його офіційного опублікування, на момент підготовки матеріалу — не опублікований. З документом можна ознайомитися на нашому сайті www.dtkt.com.ua в «ДК» №51-52/2011 у розділі «Документи для роботи. — Додатки до друкованого «ДК».

3 Наказ ДПАУ від 24.12.2010 р. №1002 «Про затвердження форми Реєстру виданих та отриманих податкових накладних та Порядку його ведення».

У реквізиті «Вид цивільно-правового договору», як і раніше, має зазначатися вид цивільно-правового договору згідно з видом договірних зобов'язань, визначених ЦКУ, зокрема: договір купівлі-продажу; міни, поставки, оренди, комісії, доручення, дарування тощо. Багато виникало запитань щодо ситуації, коли договору немає і господарська операція здійснюється за рахунком-фактурою. Рахунок-фактура виставляється покупцю і свідчить про намір щось придбати, тому в цій ситуації логічно стверджувати, що сторонами укладено усну угоду, і це теж є договором купівлі-продажу на момент виникнення ПЗ з ПДВ. Під номер договору тепер у новій формі ПН відведено одну позицію, не поділену на клітинки, як було раніше. Тобто будь-який номер договору може вписуватися безпроблемно, і це не повинно викликати додаткових, а головне, несуттєвих запитань, які жодним чином не впливають на величину ПЗ, зазначених у виписаній ПН.

Нове у Порядку заповнення ПН філіями

Тепер докладно проаналізуймо сам порядок заповнення ПН. Пам'ятаймо, що філії не можуть бути окремими платниками ПДВ, але головне підприємство може делегувати їм право виписувати ПН. Вимоги щодо делегування філіям та відокремленим структурним підрозділам права складання ПН не змінено. Як і раніше, таке право виникає на підставі подання до ДПС за місцем реєстрації платника ПДВ повідомлення за встановленою формою — додаток 2 до Порядку №411 (див. «ДК» №36/2011). Увага, в абзаці третьому п. 1 Порядку №1379 передбачено, що у ПН, яку складає філія, слід зазначати найменування головного підприємства — платника ПДВ (найменування, яке передбачено статутними документами) та найменування такої філії (структурного підрозділу). Раніше такої вимоги не було, що викликало різноманітні трактування заповнення такого реквізиту ПН, як особа-продавець у разі виписки ПН філією, а не безпосередньо головним підприємством. Скріплятися ПН, виписана філією, має відповідно до п. 16 Порядку №1379 «...печаткою платника податку — продавця, яка, крім реквізитів такого платника податку, може містити найменування філії чи іншого структурного підрозділу, що заповнив таку накладну». Врегульоване питання щодо скріплення ПН печаткою «Для податкових накладних» — це уточнено в п. 16 Порядку №1379.

1 Порядок заповнення і подання податкової звітності з податку на додану вартість, затверджений наказом ДПАУ від 25.01.2011 р. №41.

Також рекомендуємо у ПН, які отримує філія, приділити увагу реквізиту «Особа (платник податку) — покупець», у якому зазначається повна або скорочена назва покупця товарів (послуг) — головного підприємства — платника ПДВ. Адже в іншому випадку, якщо помилково буде зазначено назву філії, яка не є платником податку, ПК головного підприємства буде під загрозою.

Окремі операції з ПДВ

До нового у порядку заповнення ПН можна віднести й те, що п. 6 Порядку №1379 передбачено, що ПН, яка виписується платником податку — отримувачем товарів/послуг, складається в одному примірнику. Тобто коли ПН з нарахованими ПЗ фактично виписується з тих чи інших причин самим платником податку самому собі. Це зазвичай відбувається при нарахуванні ПЗ при імпортуванні послуг, і вимога про один екземпляр ПН передбачена п. 208.2 ПКУ. Незрозуміло, в яких випадках отримувач саме товарів виписує лише один екземпляр ПН. Можливо, що це окремі операції, перелік яких наводиться у пп. 8.1 — 8.4 Порядку №1379. Але це тільки наші припущення. Слід звернути увагу, що в самому п. 8 Порядку №1379 йдеться про усі примірники ПН, які заповнені з особливостями і відповідно до пп. 8.1 — 8.4 Порядку №1379. Чекатимемо роз'яснень від контролюючих органів. Ще тільки можемо зазначити, що оскільки йдеться все-таки про ПЗ з ПДВ, які платник податку сам собі нараховує і які не пов'язані з чиїмось ПК з ПДВ, то ніхто не зніме з платника його зобов'язання, навіть якщо ПН буде виписана в одному екземплярі. Увага, серед переліку типів причин, на підставі яких ПН, виписана платником, залишається у нього, з'явилися нові з числами 12, 13 та 14.

Типи причини, які зазначаються у ПН в окремих випадках

01 — Виписана на суму перевищення звичайної ціни над фактичною;

02 — Постачання неплатникові податку;

03 — Натуральна виплата в рахунок оплати праці фізичним особам;

04 — Постачання у межах балансу для невиробничого використання;

05 — Ліквідація основних засобів за самостійним рішенням платника податку;

06 — Переведення виробничих основних засобів до складу невиробничих;

07 — Експортні постачання;

08 — Постачання для операцій, які не є об'єктом оподаткування податком на додану вартість;

09 — Постачання для операцій, які звільнені від оподаткування податком на додану вартість;

10 — Визнання умовного постачання товарних залишків та/або необоротних активів, що перебувають в обліку платника податку на день анулювання його реєстрації як платника податку на додану вартість, щодо яких був нарахований податковий кредит у минулих або поточному податкових періодах при анулюванні реєстрації платника податку на додану вартість;

11 — Виписана за щоденними підсумками операцій;

12 — Виписана на вартість безоплатно поставлених товарів/послуг, обчислену виходячи з рівня звичайних цін;

13 — Використання виробничих або невиробничих засобів, інших товарів/послуг не у господарській діяльності;

14 — Виписана покупцем (отримувачем) послуг від нерезидента.

Пункт 8 Порядку №1379

У випадках, перелічених у п. 8.1 та 8.3 Порядку №1379, у рядках «Iндивідуальний податковий номер покупця» та «Номер свідоцтва про реєстрацію платника податку на додану вартість (покупця)» проставляється нуль. Про випадки з типами причин 12 та 13 Порядку №1379 нічого не зазначено, точніше, ці випадки не перелічені ні в п. 8.1, ні в п. 8.3. Хто зазначатиметься в цих випадках як покупець — сам платник податку?

Окремо звертаємо увагу на виписування ПН при безоплатному постачанні товарів/послуг (тип причини 12). У старому Порядку №969 це питання взагалі не обговорювалося і тому викликало закономірні запитання з боку платників ПДВ. Тепер відповідно до пп. 12.2 Порядку №1379 «...у податковій накладній, виписаній на вартість безоплатно поставлених товарів/послуг, обчислену виходячи з рівня звичайних цін, у цій графі <ред.— графі 3> також указується «звичайна ціна за товарами, послугами, указаними в податковій накладній №_______» (зазначається порядковий номер податкової накладної, виписаної на суму безоплатного постачання цих товарів/послуг, яка дорівнює нулю)». Звідси напрошується висновок: треба виписувати ПН із поставкою нуль, але для чого? Що зазначати в такій ПН — тільки номенклатуру, кількість і жодного числа, бо поставка безоплатна? Чекаємо на офіційні роз'яснення щодо цих питань.

Послуги від нерезидента

Відповідно до п. 208.2 ПКУ резидент — отримувач послуг, що постачаються нерезидентами, місце постачання яких розташоване на митній території України, нараховує податок за ставкою 20%. ПН складається в одному примірнику і залишається в отримувача послуг — платника податку. При цьому, якщо такі придбані послуги:

1) призначаються для використання у господарській діяльності (наприклад, нерезидентом надаються послуги з проведення будівельних робіт в офісі СГД і будівля розташована на митній території України), — у рядку «Iндивідуальний податковий номер продавця» відображається умовний IПН «300000000000» та у рядку «Номер свідоцтва про реєстрацію платника податку на додану вартість (продавця)» проставляється нуль;

2) не призначаються для використання у господарській діяльності або придбані з метою їх використання для постачання послуг за межами митної території України (наприклад, нерезидентом надаються послуги з проведення будівельних робіт в офісі СГД і будівля розташована за кордоном) або місце постачання яких визначається відповідно до п. 186.3 ПКУ, — у рядку «Iндивідуальний податковий номер продавця» відображається умовний IПН «200000000000» та у рядку «Номер свідоцтва про реєстрацію платника податку на додану вартість (продавця)» проставляється нуль.

Загалом, це не такі вже й нові вимоги, фактично порядок заповнення ПН узгоджується з порядком ведення Реєстру ПН. Адже ці самі вимоги висунуті щодо відображення аналогічних операцій у Реєстрі ПН відповідно до п. 11.6 Порядку №1002. Проте залишилося неузгодженим питання, кого конкретно зазначати в продавцях — конкретного нерезидента. Але це реалізувати на практиці нереально, бо ПЗ виписує собі сам платник ПДВ. На практиці і в постачальники, і в покупці вписувався дотепер резидент.

Підакцизні та імпортні товари

З 06.08.2011 р. зміни торкнулися продавців підакцизних та ввезених на митну територію України товарів. Відповідно до Закону №36091 вони повинні зазначати у ПН код товару згідно з УКТ ЗЕД, новий обов'язковий реквізит додано до переліку реквізитів у п. 201.1 ПКУ.

Фактично така зміна і вимагала зміни форми ПН (наразі такий код тимчасово зазначався в графі 3 «Номенклатура постачання товарів/послуг продавця»). У новій формі ПН код товару згідно з УКТ ЗЕД2 зазначається у графі 4.

Підпунктом 12.3 Порядку №1379 передбачено, що графа 4 заповнюється у разі постачання підакцизних товарів та товарів, ввезених на митну територію України, на всіх етапах постачання таких товарів/послуг. До чого тут послуги — незрозуміло. Зверніть увагу, що такий код зазначається не тільки імпортером цього товару, а навіть наступними продавцями. Для чого? Відповідь очевидна: боротьба з контрабандою.

Але не всі товари можуть визнаватись товарами імпортного походження. Якщо, приміром, товар підлягав обробці або переробці на митній території України, відповідно код товару згідно з УКТ ЗЕД змінено, такий товар вважається українського походження. Загалом це питання окремої статті, тому в рамках цієї публікації тільки зазначимо, що такий момент слід враховувати (наприклад, сертифікат про походження товару може свідчити про країну-виробника).

Нагадуємо, що з 1 січня 2012 р. незалежно від суми ПДВ у податковій накладній, виписаній при здійсненні операцій з постачання підакцизних товарів та товарів, ввезених на митну територію України, така ПН підлягає включенню до Єдиного реєстру податкових накладних3 (див. п. 11 підрозділу 2 розділу XX ПКУ).

1 Закон України від 07.07.2011 р. №3609-VI «Про внесення змін до Податкового кодексу України та деяких інших законодавчих актів України щодо вдосконалення окремих норм Податкового кодексу України».

2 Закон України від 05.04.2001 р. №2371-III «Про митний тариф України».

3 З 1 січня 2012 р., якщо сума податку в одній податковій накладній становить понад 10 тис. грн, слід зареєструвати документ в Єдиному реєстрі податкових накладних. Покупцю надається ПН тільки після такої реєстрації.

Якщо здійснюється коригування ПЗ з ПДВ за нормами ст. 192 ПКУ, продавець складає розрахунок коригування (згідно з додатком 2 до податкової накладної, форму якої затверджено Порядком №1379). У новому розрахунку аналогічно з'явилася графа 4 — код товару згідно з УКТ ЗЕД, яка заповнюватиметься в разі здійснення коригування податку за імпортними або підакцизними товарами.

Пам'ятайте: відсутність факту реєстрації в Єдиному реєстрі не дає покупцю права на включення суми податку до ПК.

Отже, порушення порядку заповнення податкової накладної не дає права покупцю на віднесення сум ПДВ до податкового кредиту. ПН, які отримані із запізненням, відповідно виписані за формою, затвердженою Порядком №969, яка була чинною на дату виникнення ПЗ продавця, вважаємо, можуть бути включені до складу ПК покупця протягом 365 к. д. з дати виписки податкової накладної. Таке право дає п. 198.6 ПКУ, але рекомендуємо ним не зловживати.

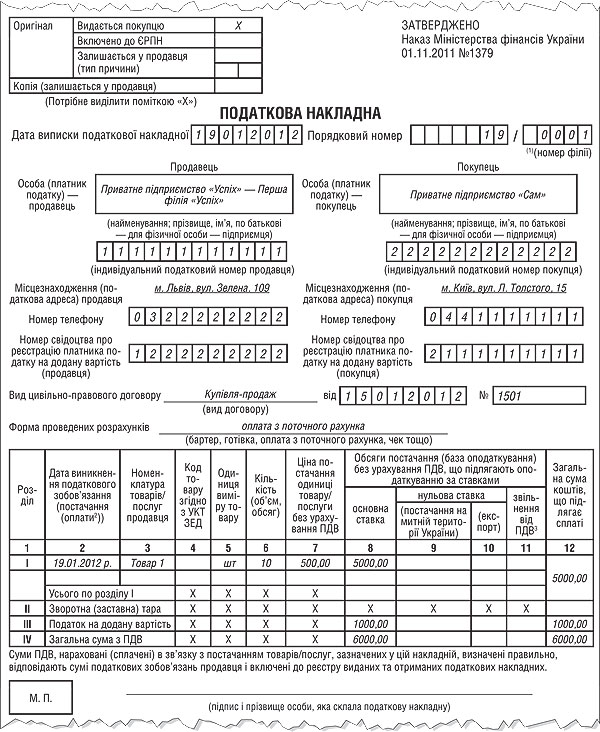

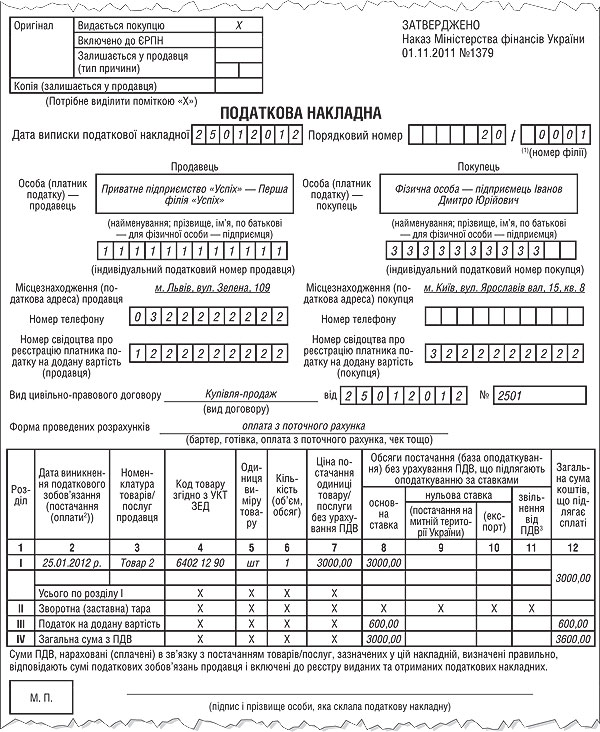

Приклад 1 За результатами господарської діяльності Першої філії «Успіх» (розташована в м. Києві), якій головне підприємство (приватне підприємство «Успіх», податкова адреса: м. Львів, вул. Зелена, 109) делегувало право на складання ПН та ведення частини Реєстру, усього за звітний (податковий) період здійснено такі операції (станом на 13.12.2011 р. нова ПН ще не чинна):

1) 19.01.2012 р. — відвантажено товарів на суму 6000 грн, у т. ч. ПДВ 1000 за договором купівлі-продажу від 15.01.2012 р. №1501;

2) 25.01.2012 р. — від СПД-фізособи — платника ПДВ отримано аванс у сумі 3600 грн, у т. ч. ПДВ 600 за імпортований товар (виробництво Польща) — за рахунком-фактурою від 25.01.2012 р. №2501.

У ПН від філії номер документа визначається числовим значенням через дріб, причому для номера філії передбачено тепер чотири клітинки. У чисельнику порядкового номера ПН проставляється порядковий номер ПН згідно з Реєстром, а у знаменнику — числовий номер філії (структурного підрозділу). У реквізиті «Порядковий номер» після дробу «/» зазначається присвоєний номер (шифр), який зазначено в повідомленні, що подавалося головним підприємством до ДПС, перша клітинка після знаку «/» залишається порожньою (ця клітинка містить код діяльності — 2, 3 або 4 відповідно до п. 3 Порядку №1379).

У реквізиті «Особа (платник податку) — продавець» ПН повинна зазначатися назва головного підприємства та філії. У реквізиті «Місцезнаходження (податкова адреса) продавця» ПН зазначається місцезнаходження1 головного підприємства. Заповнення ПН до прикладу — див. зразок 1 та зразок 2.

1 Податковою адресою юридичної особи є місцезнаходження такої юридичної особи, відомості про що містяться у Єдиному державному реєстрі підприємств та організацій України, п. 45.2 ПКУ.

Зразок 1

Фрагмент заповнення ПН (до операції 1 прикладу 1)

Зразок 2

Фрагмент заповнення ПН (до операції 2 прикладу 1)

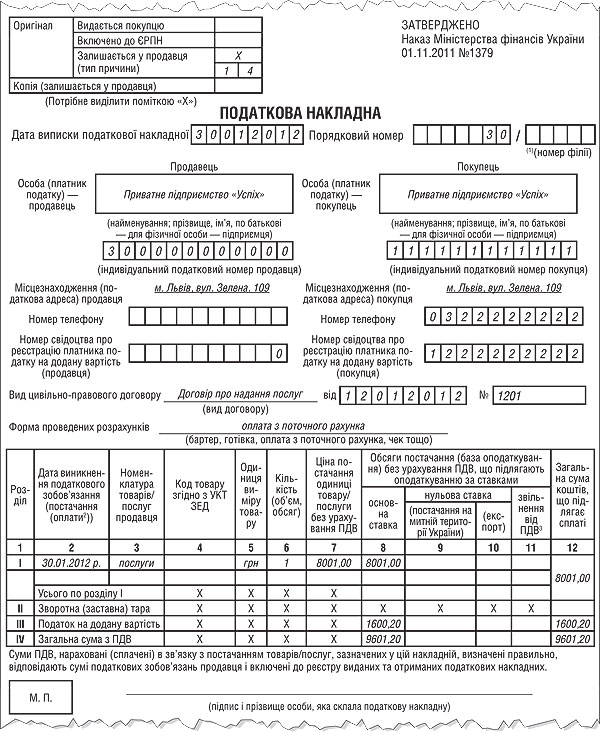

Приклад 2 ПП «Успіх» планує отримати послуги з проведення будівельних робіт в офісі у м. Львові від нерезидента Туреччини. Сума послуг становить 1000 дол. США (курс НБУ на дату виникнення ПЗ становить 8,001 грн/дол.). Базою для ПДВ є договірна вартість послуг, на дату передоплати — 30.01.2012 р. — виникають ПЗ з ПДВ. Договір від 12.01.2012 р. №1201 (станом на 13.12.2011 р. нова ПН ще не чинна). Фрагмент заповнення ПН до прикладу — див. зразок 3.

Зразок 3

Фрагмент заповнення ПН (до прикладу 2)

Олена ВОДОП'ЯНОВА, Галина БЕДНАРЧУК, «Дебет-Кредит»