Виправлення періоду виписки податкової накладної від постачальника у декларації з ПДВ

У декларації з ПДВ за грудень 2009 р. було допущено помилку у додатку 5 щодо періоду виписки податкової накладної. Як виправити період в уточненому розрахунку, якщо строк 365 днів минув?

У пункті 198.6 ПКУ, справді, строк 365 днів фігурує як такий, протягом якого з моменту виписки податкової накладної контрагентом платник ПДВ має право включити до податкового кредиту не враховані до цього податкові накладні. Ваша ж помилка полягає в іншому. Цю податкову накладну вже було включено до податкового кредиту, хоч і з помилковим реквізитом. Отже, обмеження у 365 днів вашої ситуації не стосується. А право на податковий кредит за цією накладною, якщо придбання і документальне оформлення відповідають всім іншим вимогам ПКУ, було і залишається.

Проте помилку виправити потрібно, бо дані про період виписки цієї накладної не збігаються з даними про її виписку у звітності вашого постачальника.

Виправити помилку можна поданням уточнюючого розрахунку (до декларації, в якій було враховано цю накладну) та уточнюючого додатка 5 до неї.

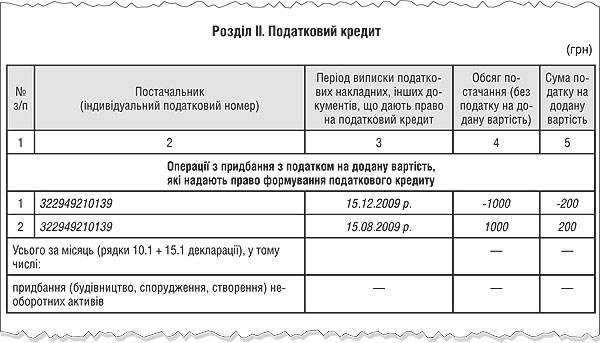

В уточнюючому розрахунку ви зазначаєте дані, аналогічні до даних у тій декларації, в якій ви задекларували кредит за накладною, про яку йдеться, оскільки зазначення неправильного періоду виписки податкової накладної не вплинуло на помилку в сумі податкового зобов'язання (чи кредиту) цього періоду. У графі 6 «Різниця» відображається прочерк. В уточнюючому додатку 5 зі знаком «-» наводяться ті самі дані накладної, які були занесені помилково, а зі знаком «+» — дані цієї ж накладної, тільки вже з правильним періодом (див. зразок).

Зразок

Приклад заповнення уточнюючого додатка 5 у разі помилки у періоді виписки податкової накладної від постачальника

Аналогічну позицію висловлено в листі ДПСУ від 09.09.2011 р. №14/7/15-3417-04 (див. «ДК» №43/2011).

Приклад До декларації з ПДВ за грудень 2009 р. було включено податкову накладну від ТОВ «Альфа» на суму 1200 грн (з ПДВ), яку було виписано 15 серпня 2009 р. У додатку 5 до декларації було помилково зазначено період виписки — грудень 2009 р.

Зверніть увагу! Відповідно до п. 50.3 ПКУ, у разі подання уточнюючого розрахунку до податкової декларації, навіть поданої за період, що вже перевірявся, контролюючий орган має право на проведення позапланової перевірки за відповідний період.

Виправлення зазначеної помилки не вплинуло на показники декларації, відповідно недоплати не буде, тому рядок 26 УР буде з прочерком.

Наталія КАТЕРИНЕЦЬ, «Дебет-Кредит»

Неотримання рішення про анулювання реєстрації платником ПДВ не звільняє особу від податкових наслідків

Анульовано свідоцтво платника ПДВ 30.09.2011 р. I тільки після здавання звіту (20.10.2011 р.) дізналися про анулювання. Тобто не зробили умовного продажу залишків на складі і не донарахували ПДВ. У листопаді повинні отримати нове свідоцтво платника ПДВ. Як правильно виправити помилку? Чи нам не треба нараховувати умовний продаж?

За наявності підстав, зазначених у пп. «б» — «и» п. 184.1 ПКУ, та підтвердних документів (відомостей) податковий орган приймає рішення про анулювання реєстрації особи — платника ПДВ незалежно від обов'язку такої особи бути зареєстрованою платником цього податку (див. п. 5.3 розділу V Положення №978). А це означає, що навіть у разі, коли особа підпадає під вимоги обов'язкової реєстрації платником ПДВ, але за наявності, наприклад, в єдиному державному реєстрі запису про відсутність підтвердження відомостей про юридичну особу1 (див. підставу для анулювання реєстрації пп. «ж» п. 184.1 ПКУ), це буде причиною для податківців анулювати реєстрацію.

Рішення про анулювання реєстрації платника ПДВ за ініціативою податкового органу оформляється за формою №6-РПДВ (додаток 6 Положення №978) та складається у двох примірниках. У рішенні обов'язково зазначається підстава анулювання з посиланням на відповідні норми ПКУ. Відповідно до п. 184.10 ПКУ та пп. 3.2.2 розділу V Положення №978, про анулювання реєстрації платника ПДВ податковий орган зобов'язаний письмово повідомити особу протягом 3 робочих днів після дня анулювання. Як сказано у п. 42.2 ПКУ: «Документи вважаються належним чином врученими, якщо вони надіслані за адресою (місцезнаходженням, податковою адресою) платника податків рекомендованим листом з повідомленням про вручення або особисто вручені платникові податків або його законному чи уповноваженому представникові».

Якщо податковий орган або пошта не може вручити платнику ПДВ примірник рішення про анулювання реєстрації платника у зв'язку з:

— незнаходженням посадових осіб;

— відмовою прийняти таке рішення;

— незнаходженням за місцезнаходженням (місцем проживання) платника податку.

У таких випадках працівник ДПС того структурного підрозділу, яким надсилалося таке рішення, на підставі інформації від структурного підрозділу, до функцій якого входить реєстрація вхідної та вихідної кореспонденції, або на підставі іншої інформації оформляє відповідну довідку, у якій зазначає причину, що призвела до неможливості вручення примірника рішення про анулювання реєстрації платника ПДВ (пп. 5.4.4 розділу V Положення №978). Щоправда, неотримання особою такого рішення не звільняє платника від податкових наслідків, зокрема здійснення умовного продажу. Як зазначено у п. 10 розділу II Положення №978: «Якщо відомості про таке анулювання були оприлюднені відповідно до цього Положення раніше, ніж особа отримала відповідне рішення про анулювання, то право доступу цієї особи до таких відомостей є забезпеченим та інформація про таке анулювання вважається доведеною до її відома з дати такого оприлюднення»2.

1 Юридична особа зобов'язана подавати (надсилати) щороку протягом місяця, що настає за датою держреєстрації, починаючи з наступного року, державному реєстратору для підтвердження відомостей про юридичну особу реєстраційну картку про підтвердження відомостей про юридичну особу (ч. 11 ст. 19 Закону про держреєстрацію).

2 Орган ДПС щодекади, але не пізніше 2, 12 та 22 числа кожного місяця, оприлюднює на веб-сайті (www.sta.gov.ua) інформацію про осіб, позбавлених реєстрації платниками ПДВ.

Відповідно вимоги щодо нарахування ПЗ з ПДВ за залишками товарів та ОЗ, за якими раніше визнавався ПК, не уникнути. Нараховуються ПЗ виходячи зі звичайних цін (див. п. 184.7 ПКУ). Здійснити умовний продаж треба в останньому звітному періоді. Останнім податковим періодом є період, який розпочинається від дня, що настає за останнім днем попереднього податкового періоду, та закінчується днем анулювання реєстрації.

За умовами запитання особі, реєстрацію якої анульовано у вересні, потрібно було задекларувати ПЗ з ПДВ за товарними залишками та ОЗ у цьому звітному періоді. Чи може колишній платник ПДВ виправитися шляхом подання УР? На жаль, ні. Відповідно до п. 9 розділу I Порядку №41, до податкової звітності з ПДВ належить, зокрема, і уточнюючий розрахунок. Податкова звітність подається до органу ДПС особою, яка зареєстрована платником ПДВ. Навіть якщо особа, як зазначено у запитанні, здійснить нову реєстрацію, фактично це буде інший платник ПДВ: «Якщо у разі анулювання реєстрації платника ПДВ він виключається із Реєстру платників ПДВ, то уточнюючий розрахунок за період, у якому він був платником ПДВ, такий суб'єкт господарювання подати не може» (відповідь податківців з ЄБПЗ). Як не прикро, але до особи будуть застосовані штрафні санкції та пеня. Відповідно до п. 123.1 ПКУ, податківці самостійно визначать суму ПЗ, що тягне за собою: накладення на особу штрафу в розмірі 25% суми визначеного ПЗ та пені (розпочинається від першого робочого дня, наступного за останнім днем граничного строку сплати грошового зобов'язання, визначеного у податковому повідомленні-рішенні, за умовами запитання — від 21 жовтня, див. пп. 129.1.1 ПКУ).

Олена ВОДОП'ЯНОВА, «Дебет-Кредит»